估值

估值形象理解:对一家企业的估值,实际上就是在评判,赚钱能力如此的一家企业到底值多少钱

估值意义:当低于一个合理估值的范围后,就可以买入获利

而偏离合理估值的程度越大,长期来看,获利的概率和潜在回报也就会更大

重要概念

1、现金流:现金流是指企业在一定时间内产生的现金流入和流出。

对于投资者来说,现金流是评估企业价值的重要指标,因为它反映了企业的盈利能力和偿债能力

2、时间价值:时间价值是指由于时间的推移,货币的价值会发生变化的概念。

具体而言,相同金额的现金在未来的价值会低于现在的价值,因为现金可以用于投资或产生收益。

3、折(贴)现:折现是将未来的现金流转化为当前价值的过程。由于时间价值的存在,未来的现金流价值会低于同等金额的现金流。通过应用折现率,我们可以计算出未来现金流的现值(将一个未来值乘以一个折现率(未来的现金流折算为现在的现金流量时所使用的利率)加以缩减)。折现率=无风险报酬率+风险溢价

不同估值模型底层逻辑的共性与特性

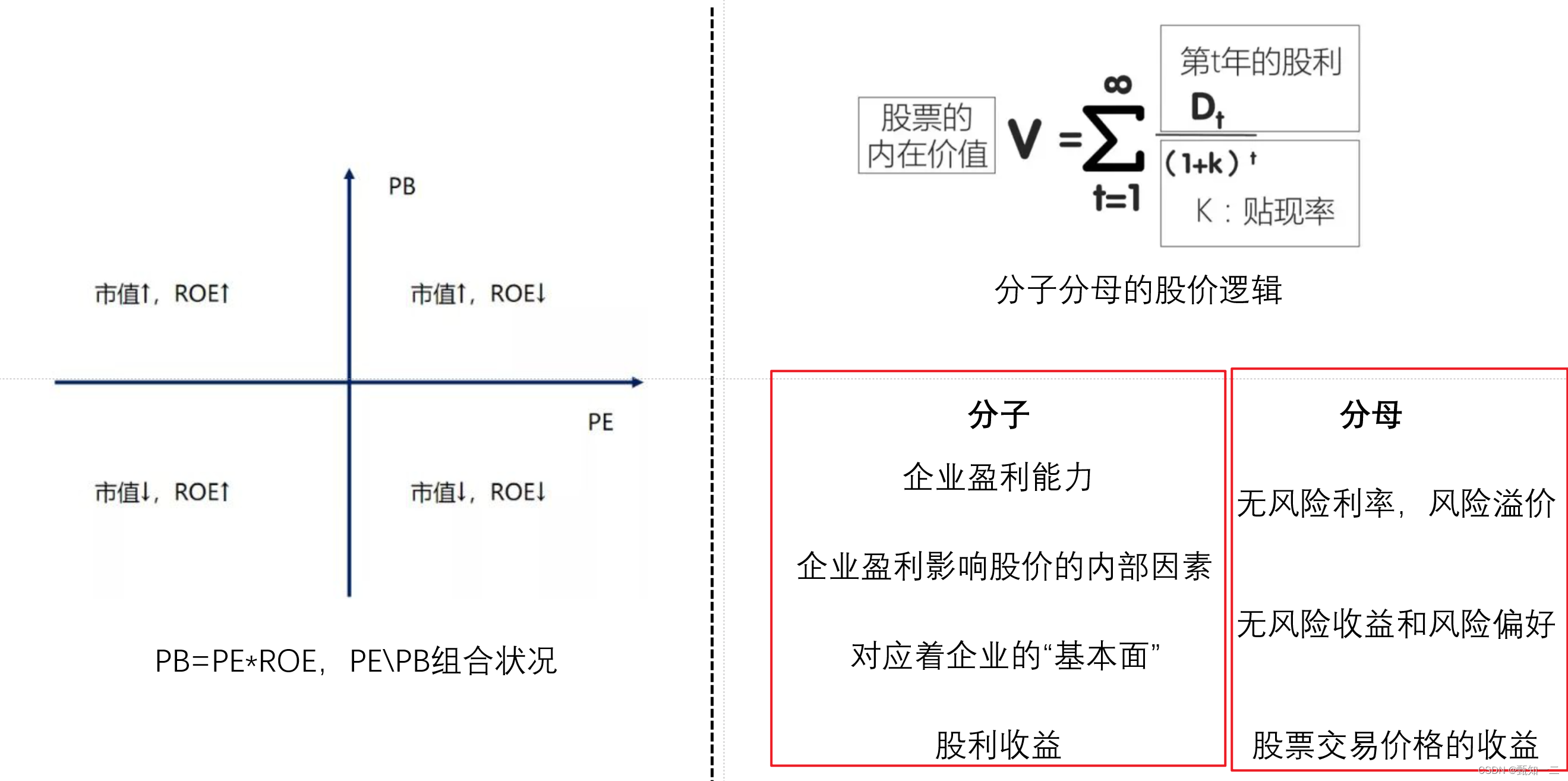

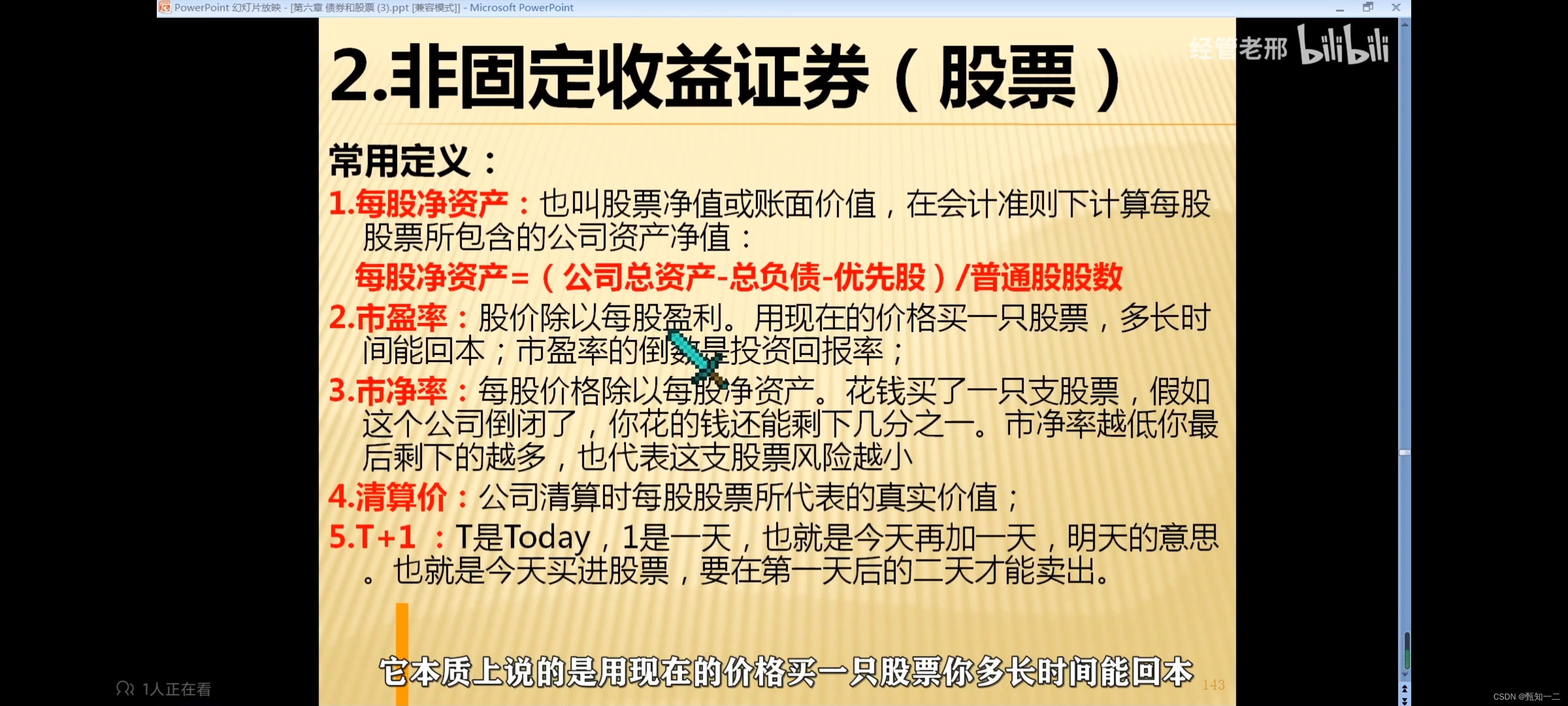

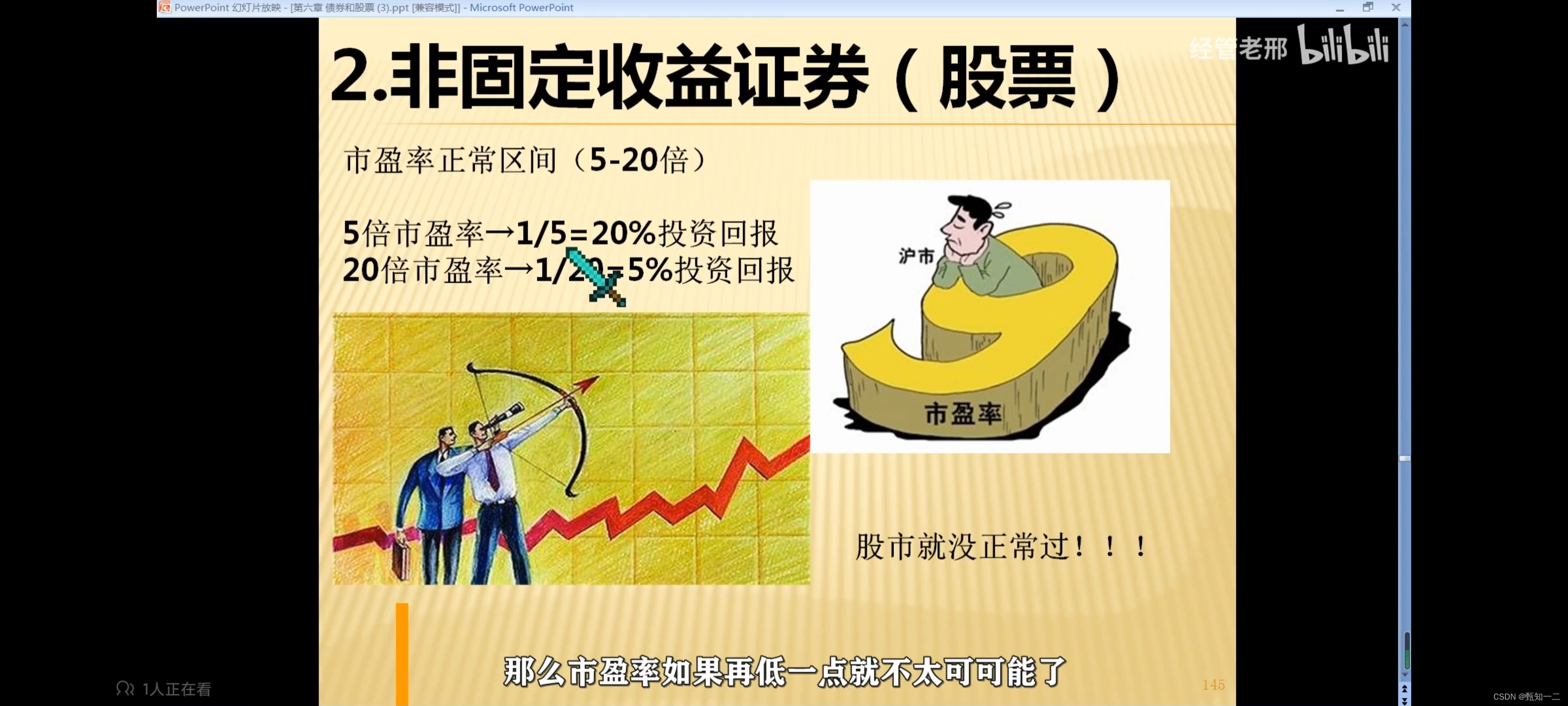

市盈率(Price Earnings Ratio)PE=总市值/权益净利润

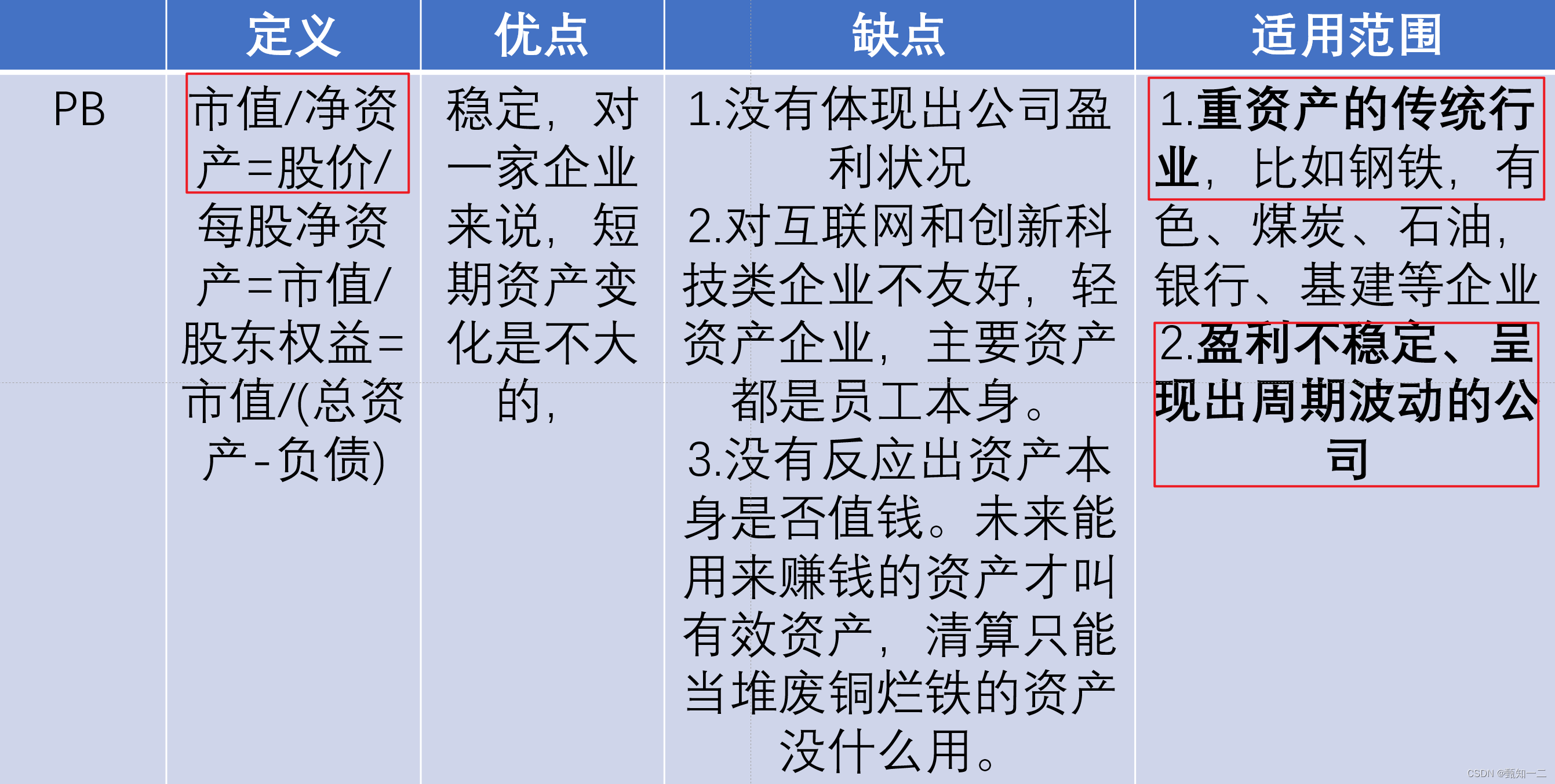

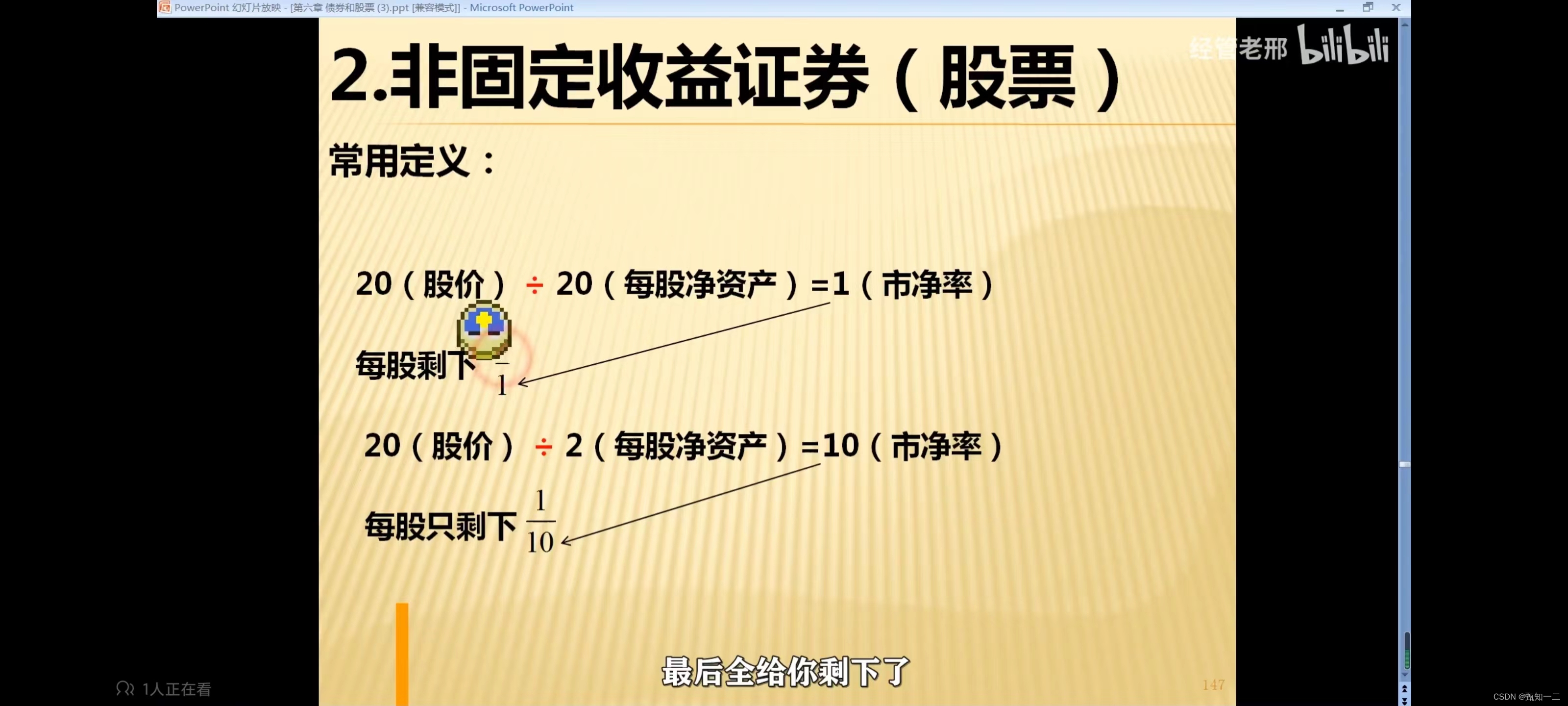

市净率(Price-to-Book Ratio)PB=总市值/权益净资产

净资产收益率(Return on Equity)ROE=权益净利润/权益净资产 or PB/PE

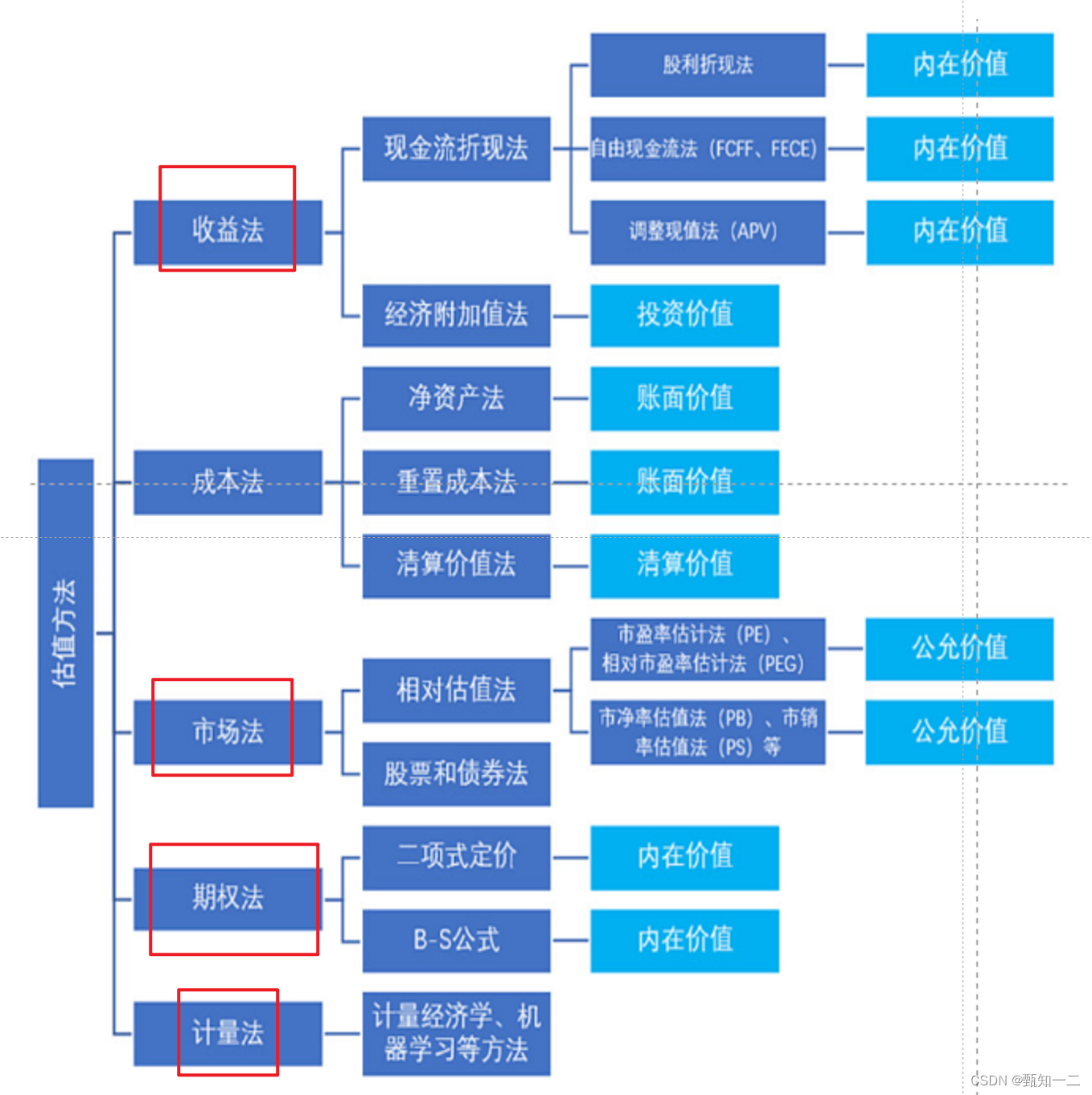

估值方法分类

相对估值法(对比)

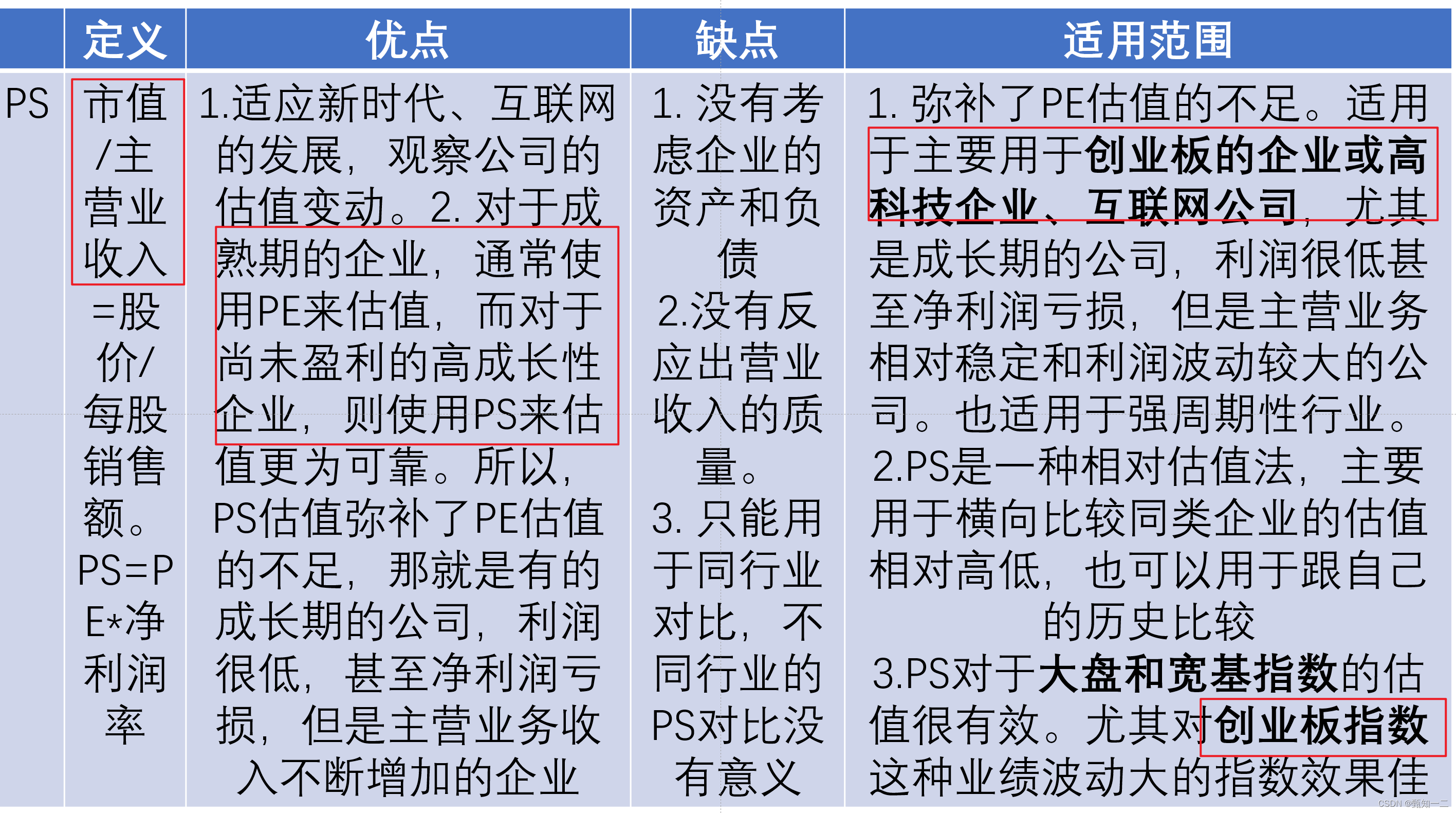

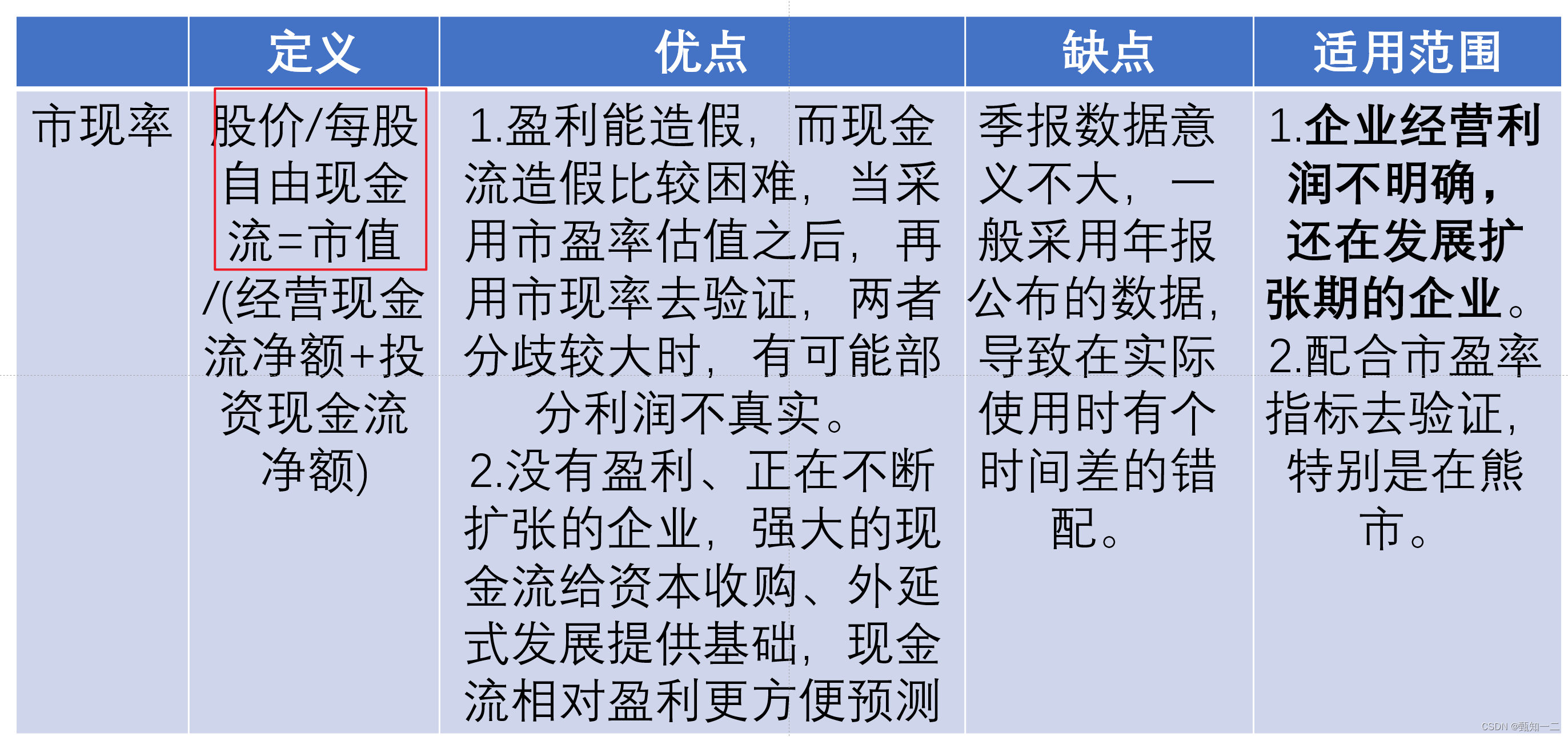

为了回避对增长率和折现率的预测,使用市盈率(PE)、市净率(PB)、市售率(PS)、市现率等价格指标与其它多只股票 (对比系) 进行对比,如果低于对比系的相应的指标值的平均值,股票价格被低估,股价将很有希望上涨,使得指标回归对比系的平均值

绝对估值法(贴现)

资产的价值来源于该资产可以在未来为其所有者带来的现金流,因此将未来所有的现金流以能够体现获得该现金流的不确定性的折现率进行折现所得的价值总和即为该资产的价值。所以,绝对估值法遵循的是未来价值折现的思想。(买了这家公司后,它未来到底给我带来多少分红或者多少自由现金流,更符合价值投资关于企业内在价值的定义) 。现金流折现法关键的就是分子上的现金流和分母上的折现率。

常见的绝对估值法,包括**股利贴现模型(DDM估值模型)和自由现金流贴现模型(DCF估值模型)**等。

现金流量折现模型(DCF)

该理论认为:在确定的条件下,一个投资项目的价值就是未来现金流量的现值。

以公司的财务数据作为基础,在此基础上对公司未来一定时间内的自由现金流量进行预测,

再选取一定的折现率对公司未来自由现金流量进行折现从而求得现值和,进一步得出公司的目前价值,

再将估计的公司目前价值减去债券价值后得到公司权益价值,最后用当前权益价值除以总股本数可以得出每股股票价值

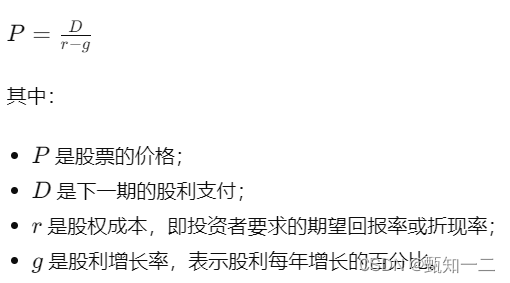

股利折现模型(DDM)

上市公司的股票价值应该等于公司在持续经营期间向股东发放的预期现金股利按一定的折现率折现从而得出的现值之和。

DDM假设未来股利会稳定地以固定的增长率增长,并将其折现回现在的价值来确定股票的合理价格。这个模型的一个重要假设是,未来的股利可以可靠地预测,并且股利的增长率是恒定的。

缺点

1-对于企业未来自由现金流的预测存在一定难度,对于经营状况稳定的企业而言,未来自由现金流较好预测,但对于处于高速扩张中的企业以及周期性较强的企业,未来自由现金流的预测是十分困难的。

2-折现率的计算较为困难,在计算折现率的过程中,相应参数的选取具有很大的主观性,不同估值者使用同种估值模型可能估计的结果截然不同。

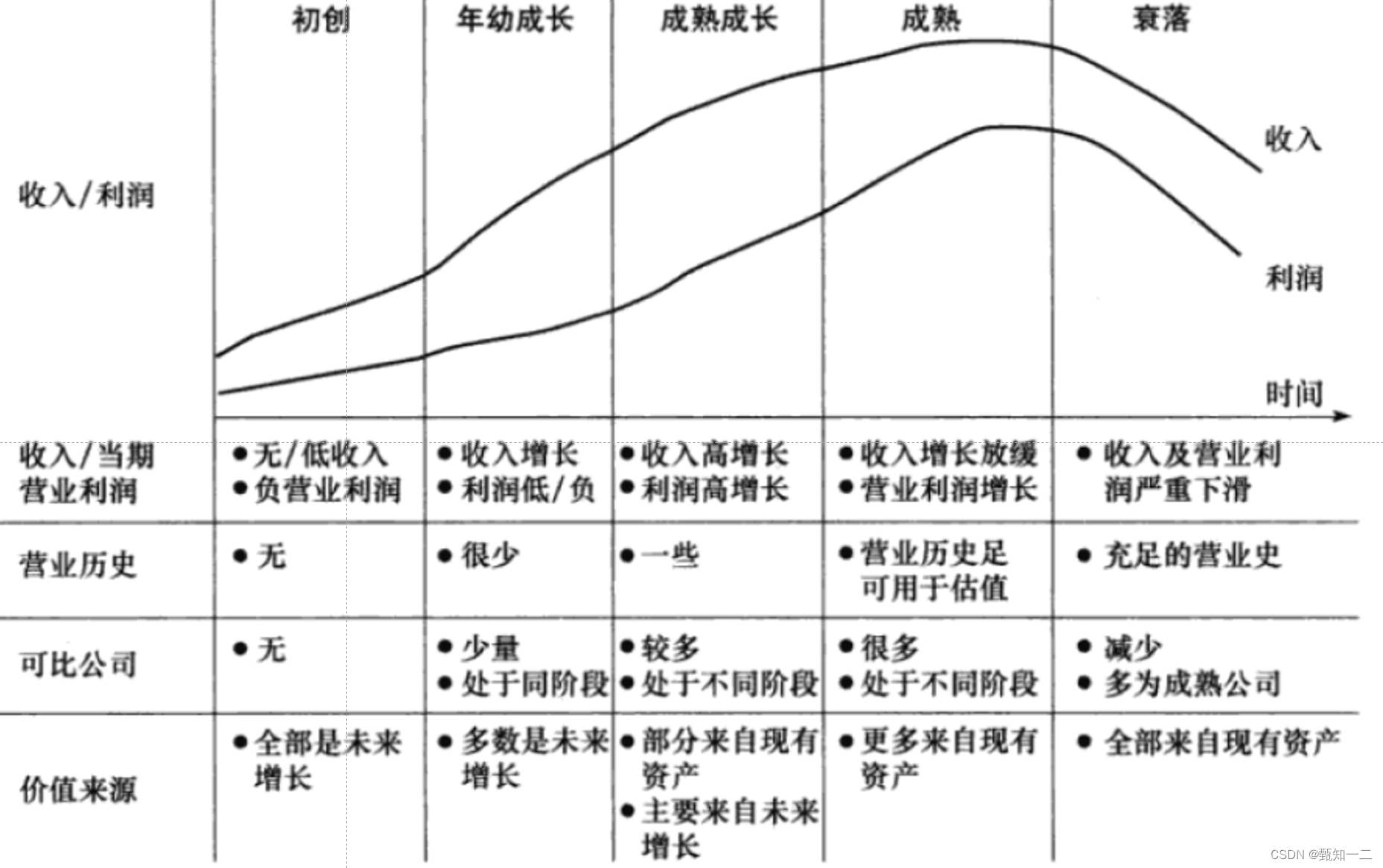

不同生命周期的关键特征

- 企业的初创期、年幼成长期、成熟成长期、成熟期、衰落期

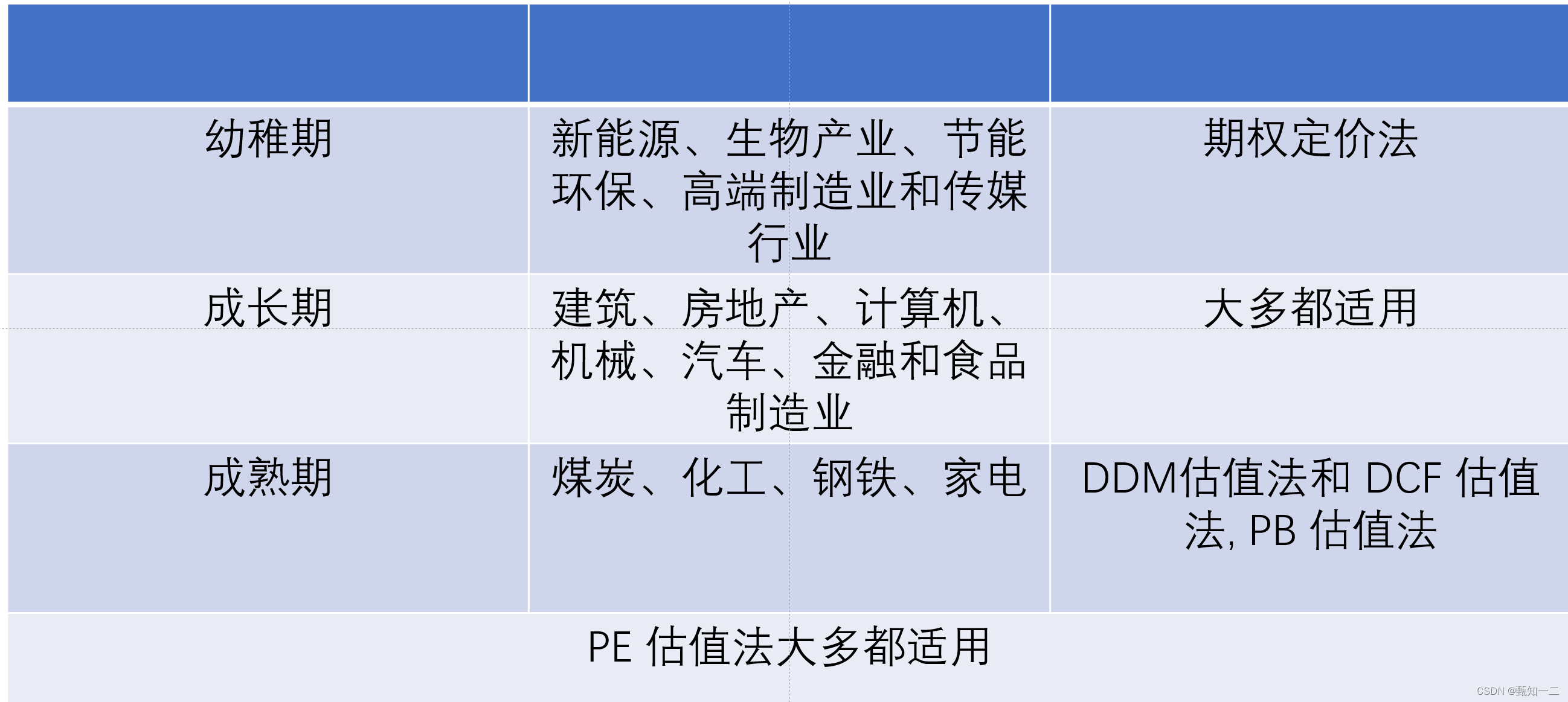

我国行业周期

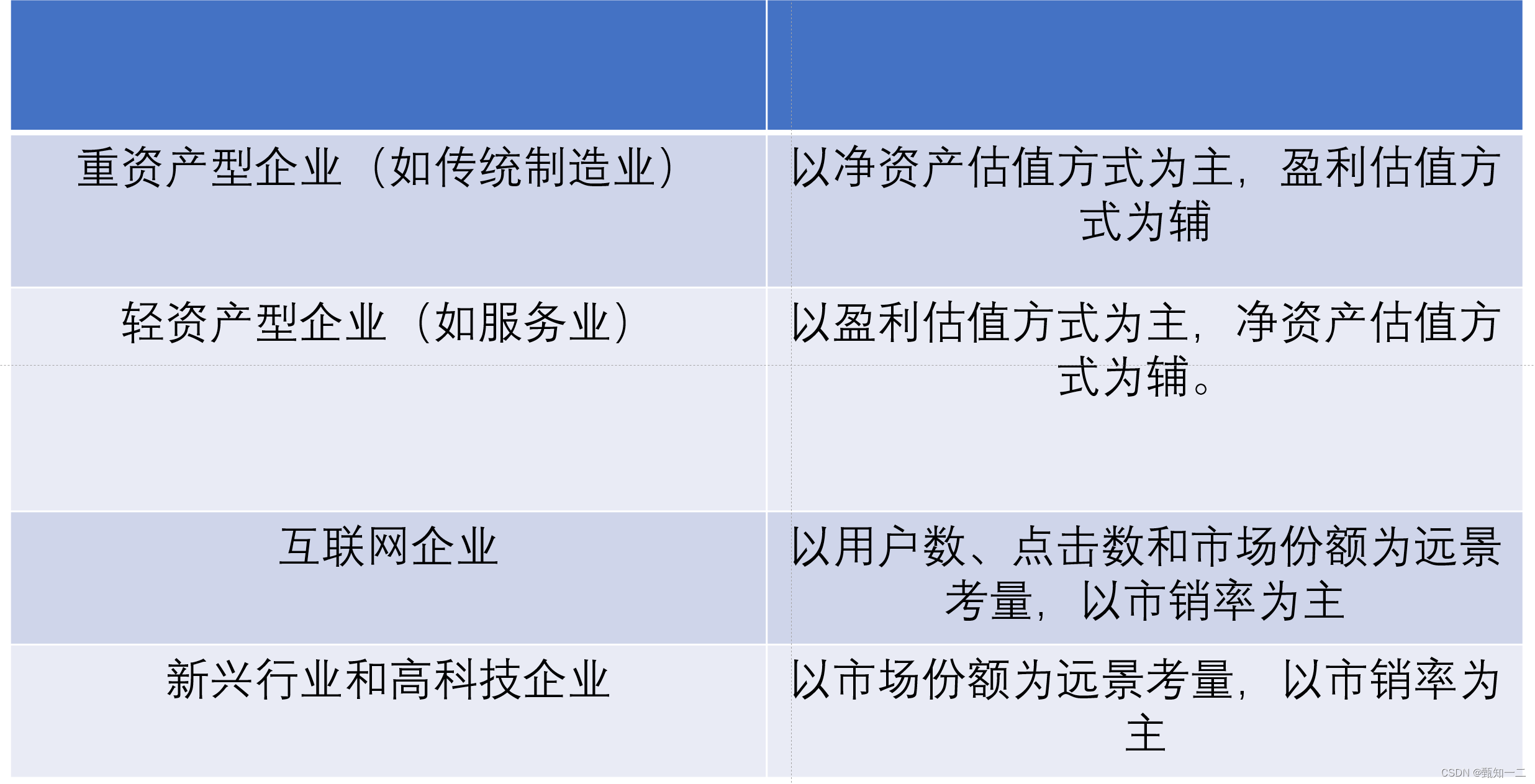

企业的商业模式决定了估值方式

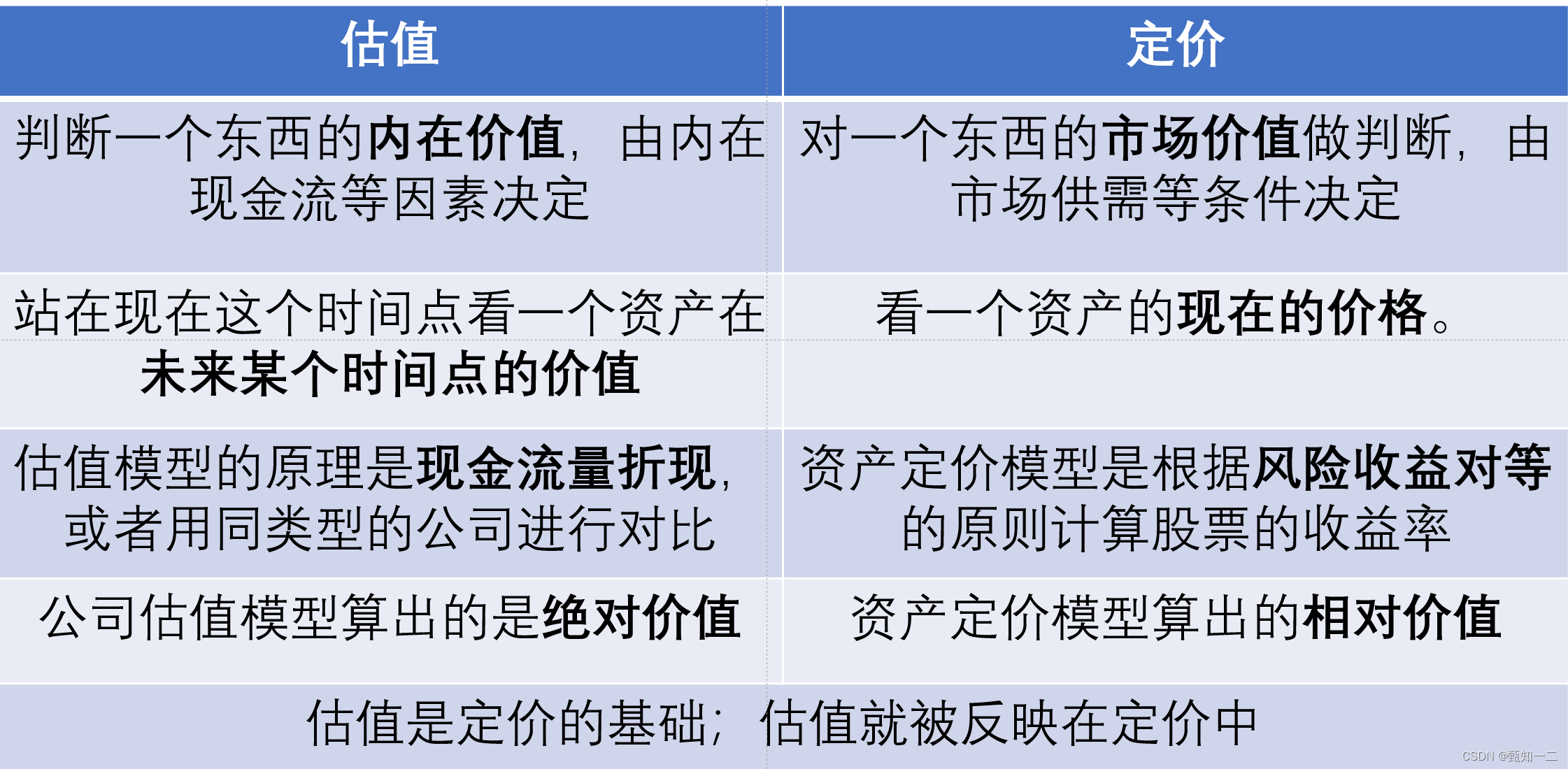

估值与定价

1466

1466

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言