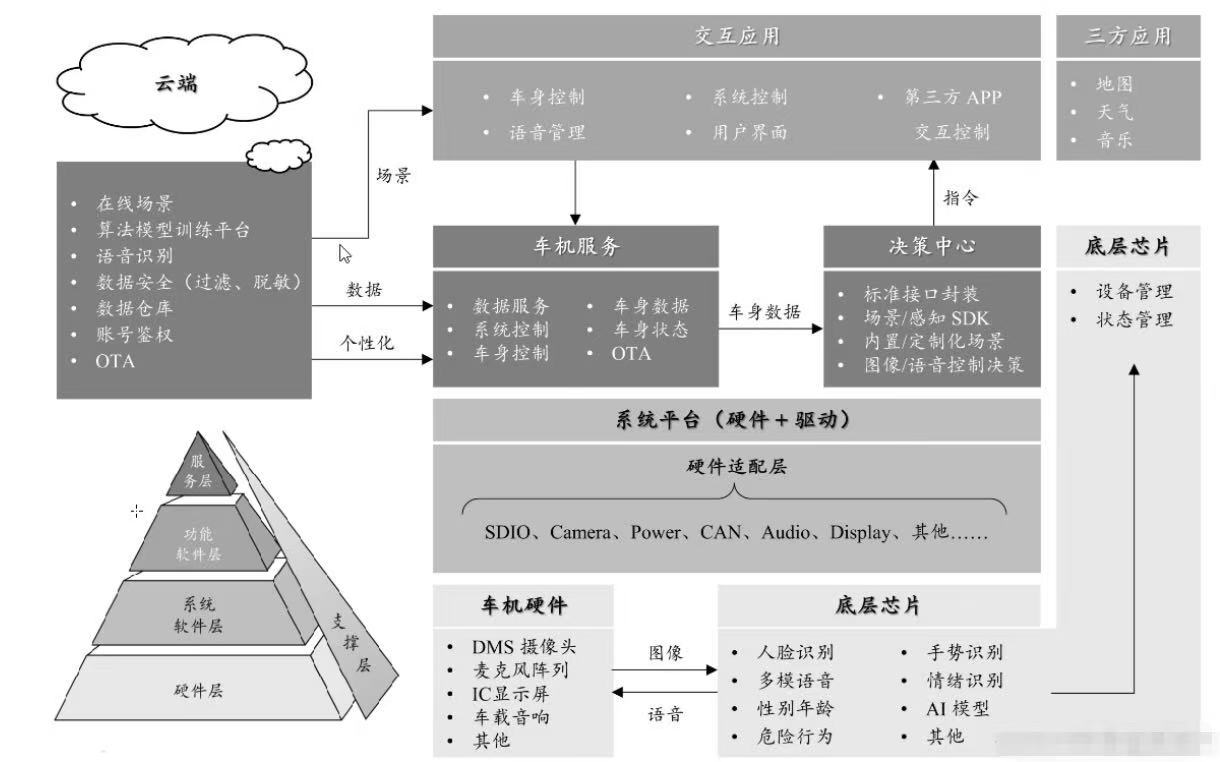

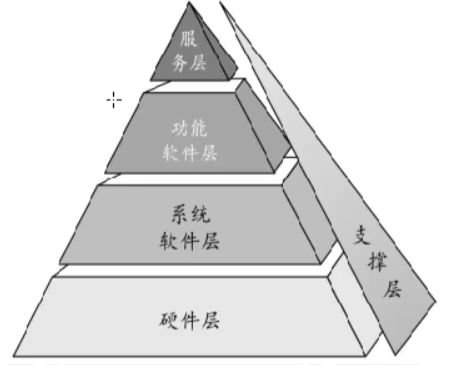

汽车智能座舱的技术架构主要由如下几个组成:

-> 硬件层-> 系统软件层-> 功能软件层-> 服务层-> 支撑层构成

复杂的技术架构推动了智能座舱产业链变革。

-> 硬件层包括传感器、内存、AI 感知模块、应用处理器(AP)等基本硬件设备:系统软件层包括驱动、通信等基本系统软件;

-> 功能软件层是完成智能座舱核心功能的层,主要在 AI感知模块上完成感知,在应用处理器上完成上层应用;

-> 服务层,即云服务体系包含语音识别、场景网关等相关服务;

-> 支撑层系,是支撑软件的快速开发工具,也可以称为成长平台。

分层的技术架构有利于整合系统资源,推动汽车软件架构由基于信号的架构向基于服务的架构(SOA)转变,大大提升复杂功能在车上的落地可能性。

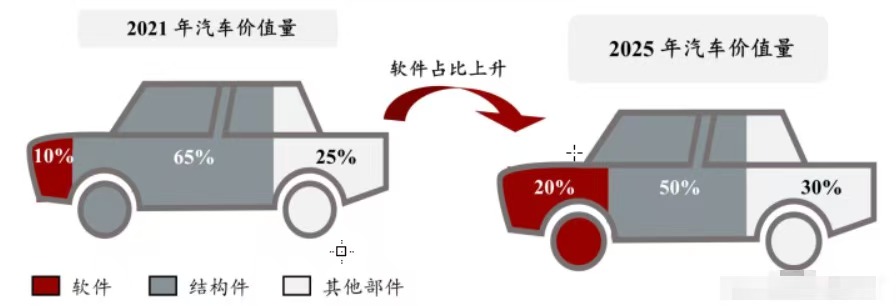

预计智能汽车软件成本在整体汽车成本中的占比将从2022年的15%25%,上升至2026年的35%45%

软件在车载成本中的占比是一个复杂而多变的问题。随着汽车智能化和网联化趋势的加强,软件成本占比预计将持续增长。然而,车企和供应商也在不断探索优化和降本的途径,以应对市场竞争和消费者需求的变化。

随着汽车智能化和网联化水平的不断提升,软件在车载系统中的作用越来越重要。因此,软件成本占车载成本的比例预计将持续增长。

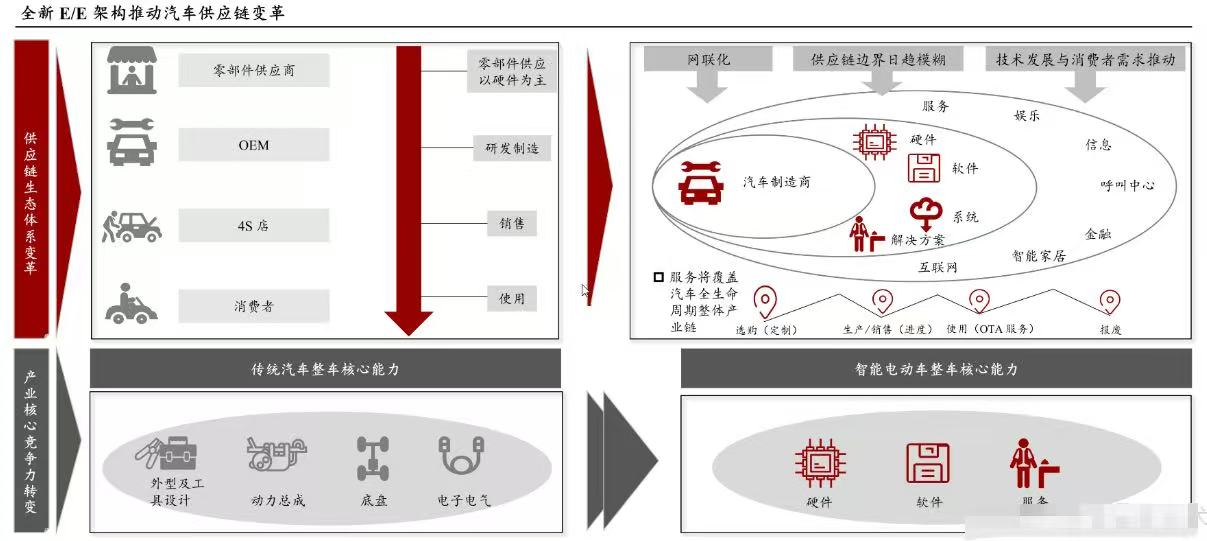

汽车 E/E 架构从分布式趋向集中式,不仅能够推动“智能化”的发展,还能有效实现新能源汽车降本增效。集中式架构可以有效减少新能源汽车整车 ECU 的数量,避免整车线束复杂化布局,推动汽车实现降本增效,为后续OTA 的软件管理提供便利。

随着车规级芯片运算能力、主频、核心数等性能不断迭代进步,将助力E卫 架构集中化转型升级。

供应链边界将随着 EI架构发展推动日趋模糊,零部件供应商将需要更强的协同整合能力,同时软硬件解耦有助于降低零部件生产壁垒,推动硬件供应商加速实现国产化替代

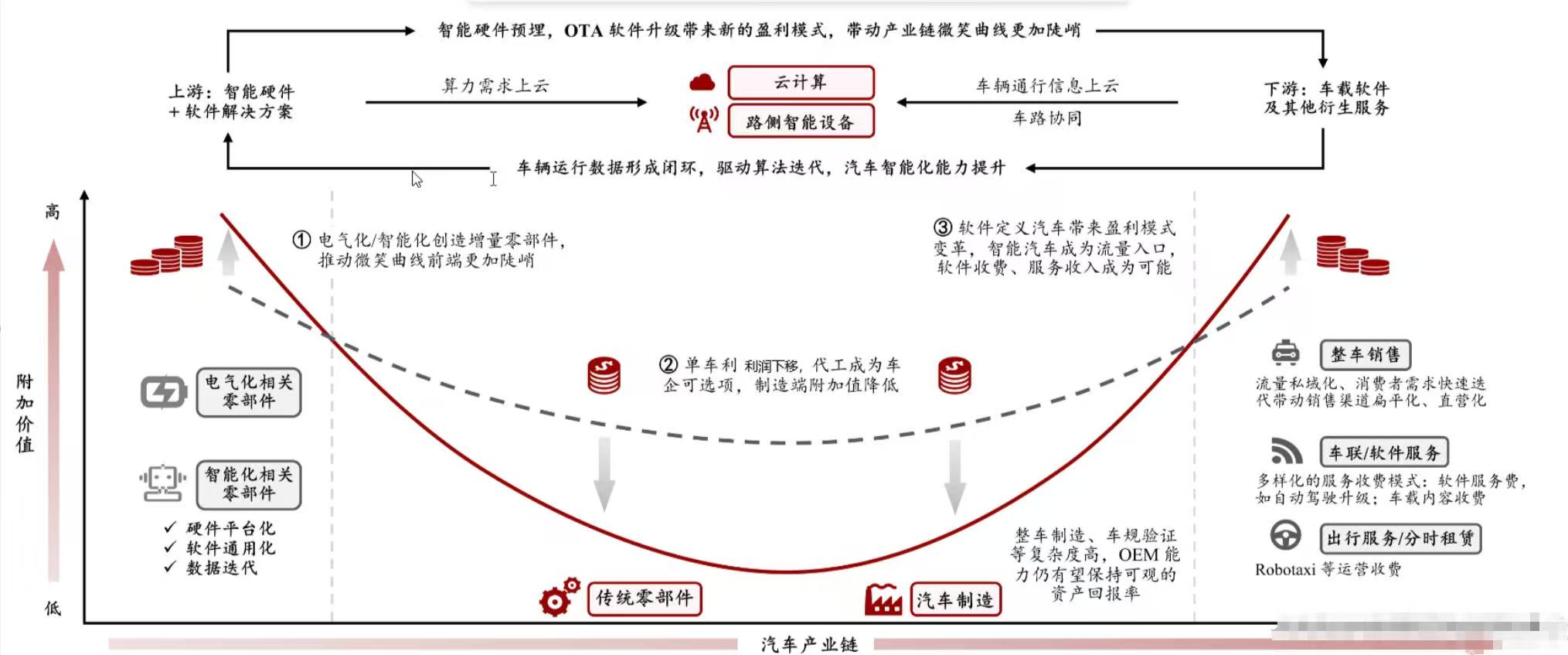

汽车电气化/智能化创造增量零部件,软件定义汽车带来盈利模式变革,部分车企会选择智能硬件预埋,OTA 软件升级也会带来新的盈利模式,带动汽车产业链微笑曲线更加陡峭。

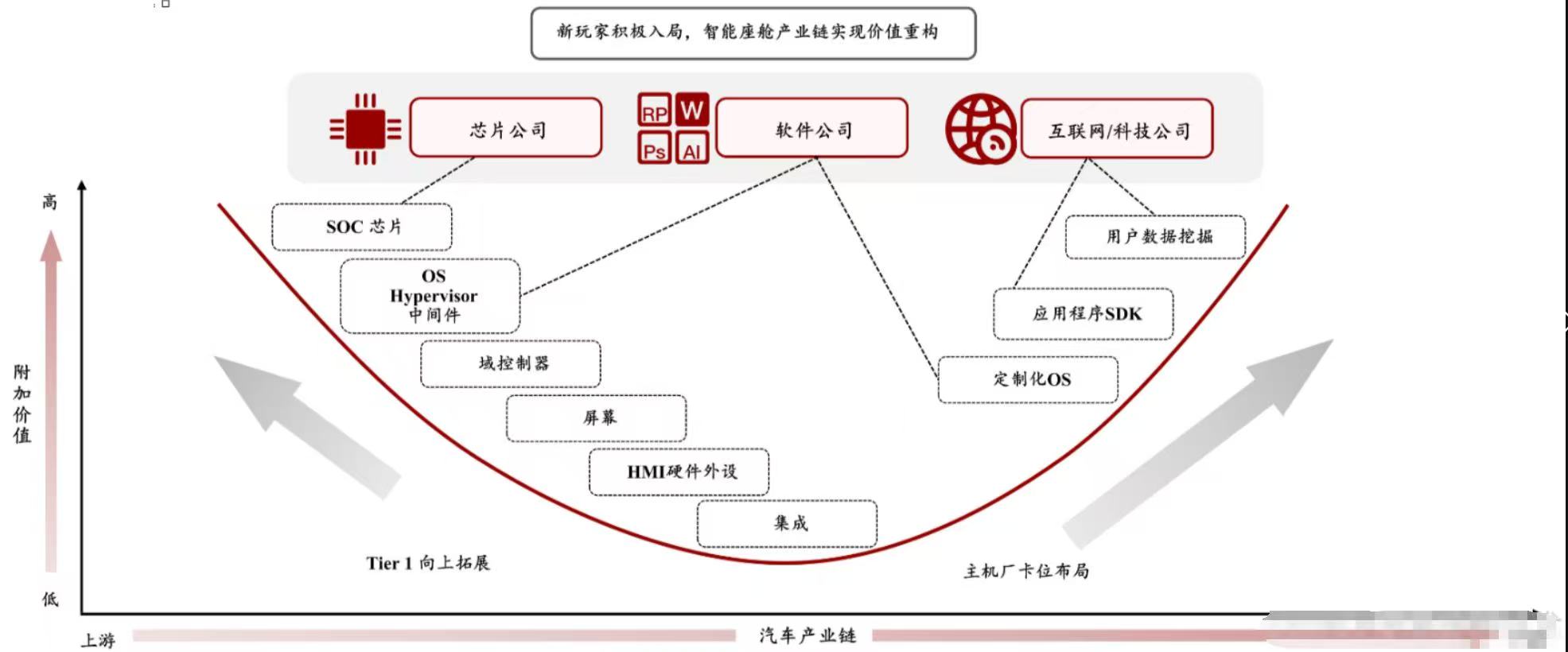

智能座舱产业链新玩家积极入局,推动产业链价值重构,芯片厂商、软件提供商和互联网科技公司三大新入局者分别抢占SoC芯片、中间层和操作系统等附加值高的领域

汽车智能座舱主要由软硬件和人机交互技术构成,硬件包括液晶仪表盘、HUD、显示屏、芯片等,软件包括操作系统、中间件等,人机交互技术包括语音识别、触控识别等技术

伴随智能座舱软硬件的复杂化程度不断加深,传统车载信息芯片已无法满足座舱的算力需求和更新速度,SoC 芯片应然而生;

一方面,系统级SOC芯片高度集成了中央处理器(CPU)、AI处理单元、图像处理单元(GPU)、深度学习加速单元 (NPU)等多个模块,能满足高读运算和复杂运算的需求;

另一方面,主机厂愈发倾向于在车内使用硬件预埋的方式,主机厂间的算力竞赛越来越白热化,高算力 S0C芯片厂商市场地位将得到进一步提升;

高通作为消费电子芯片的霸主,目前也是智能座舱的 SoC芯片的全球龙头,旗下 820À多8155芯片已经成为当前智能座舱的主流芯片方案

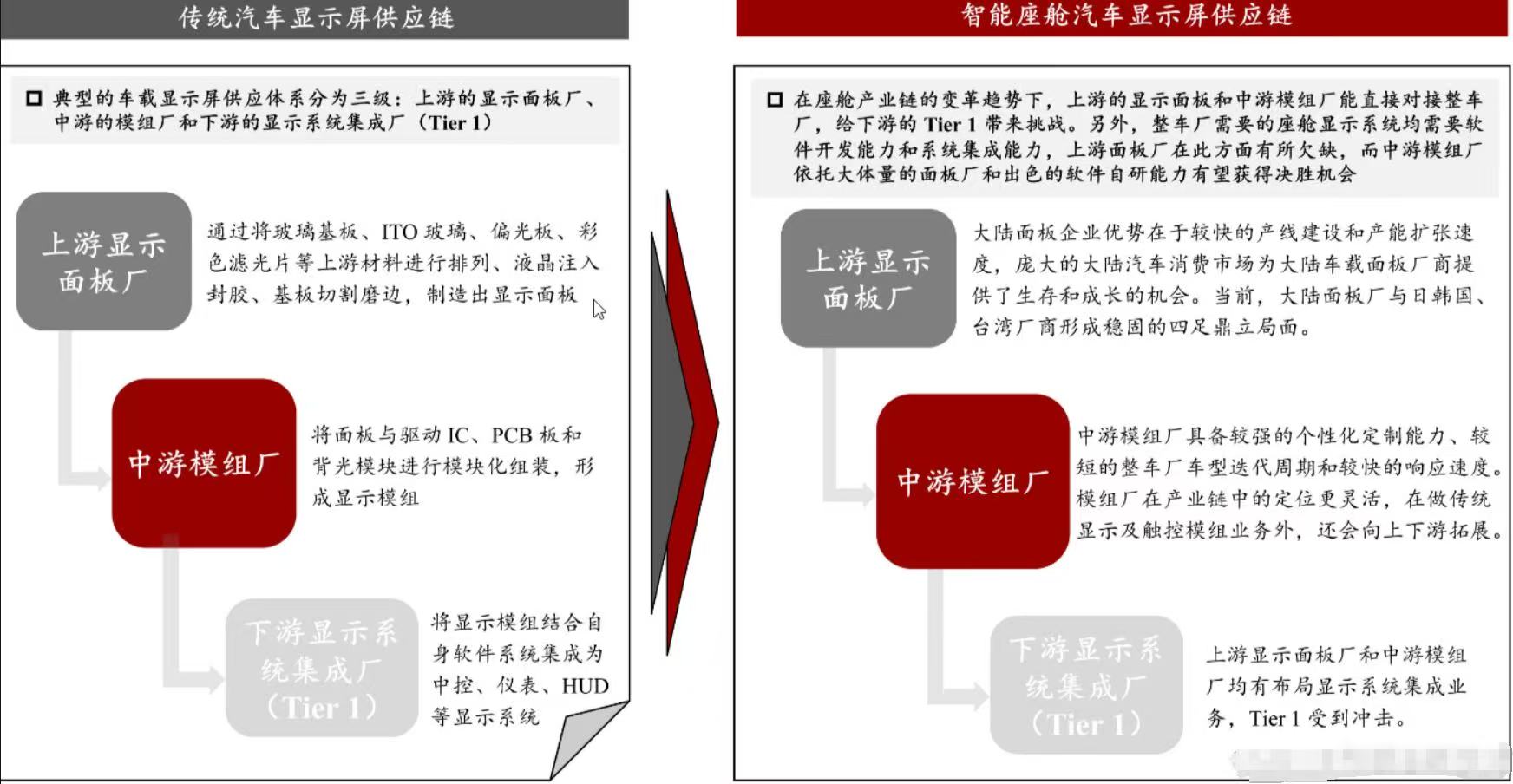

车载显示器上游面板厂和中游模组厂凭借自身积累的成熟的软件开发及软硬件耦合能力,布局显示系统集成和智能座舱总成业务,在软件定义汽车的浪潮下,获得了直接对接OEM 厂商的机会

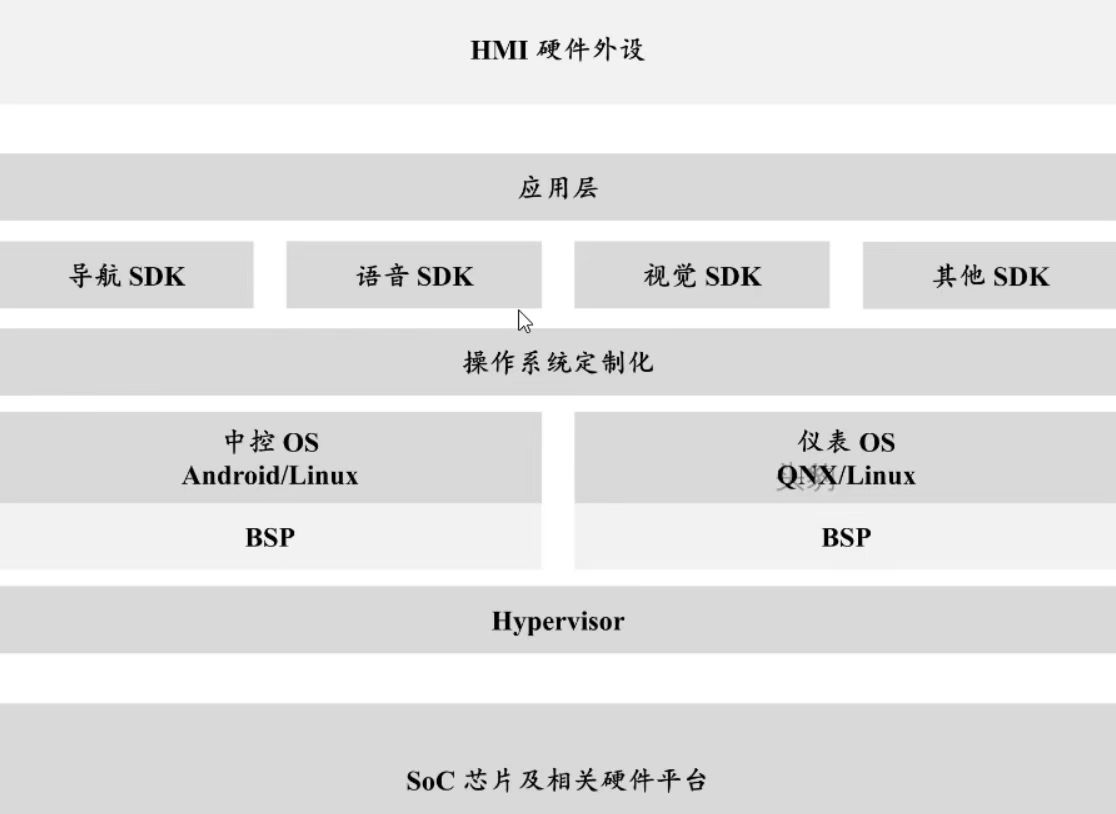

SDK(软件开发工具包): 目前市场以 Tier1和互联网科技公司为主,日后主机厂将抢占份额主机厂或将争夺核心应用算法对一些与用户体验交互较强的核心应用进行自研。

BSP(板级支持包):传统 Tier 1 的基本盘,互联网企业和主机厂不考虑底层软件市场BSP 与底层硬件封装后,后续不涉及定制化升级,车规级软件开发工作相对底层。

操作系统定制化:目前市场以 Tier1和软件公司为主,日后主机厂将抢占份额:车机系统是所有数据的入口,争夺操作系统开发能力,便于后续进行 OTA 升级和功能的优化。

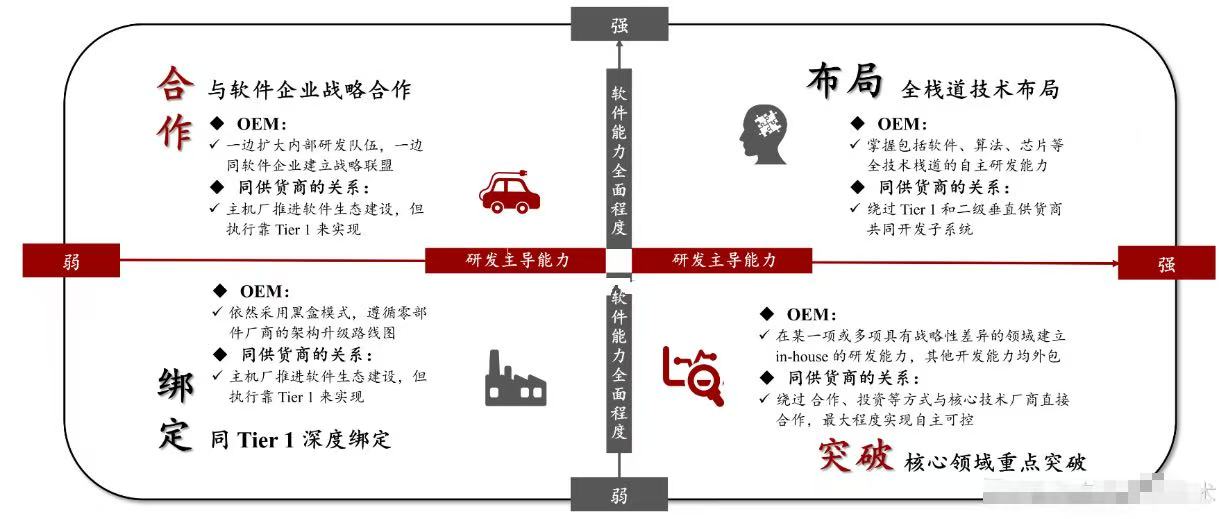

根据主机厂软件能力全面程度和研发主导能力,主机厂向软件转型具有四条路径:

-> 1、与软件企业战略合作;

-> 2、全栈道技术布局;

-> 3、同Tier1深度绑定;

-> 4、核心领域重点突破

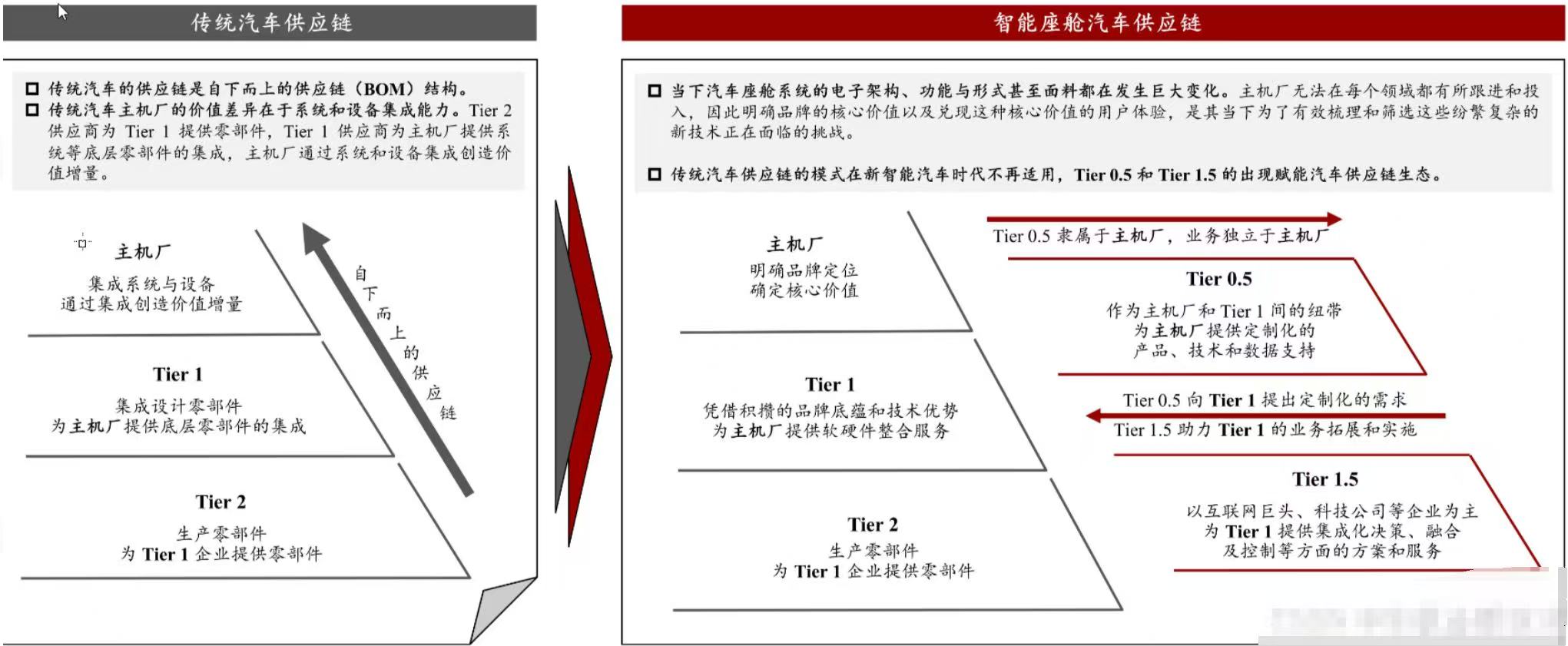

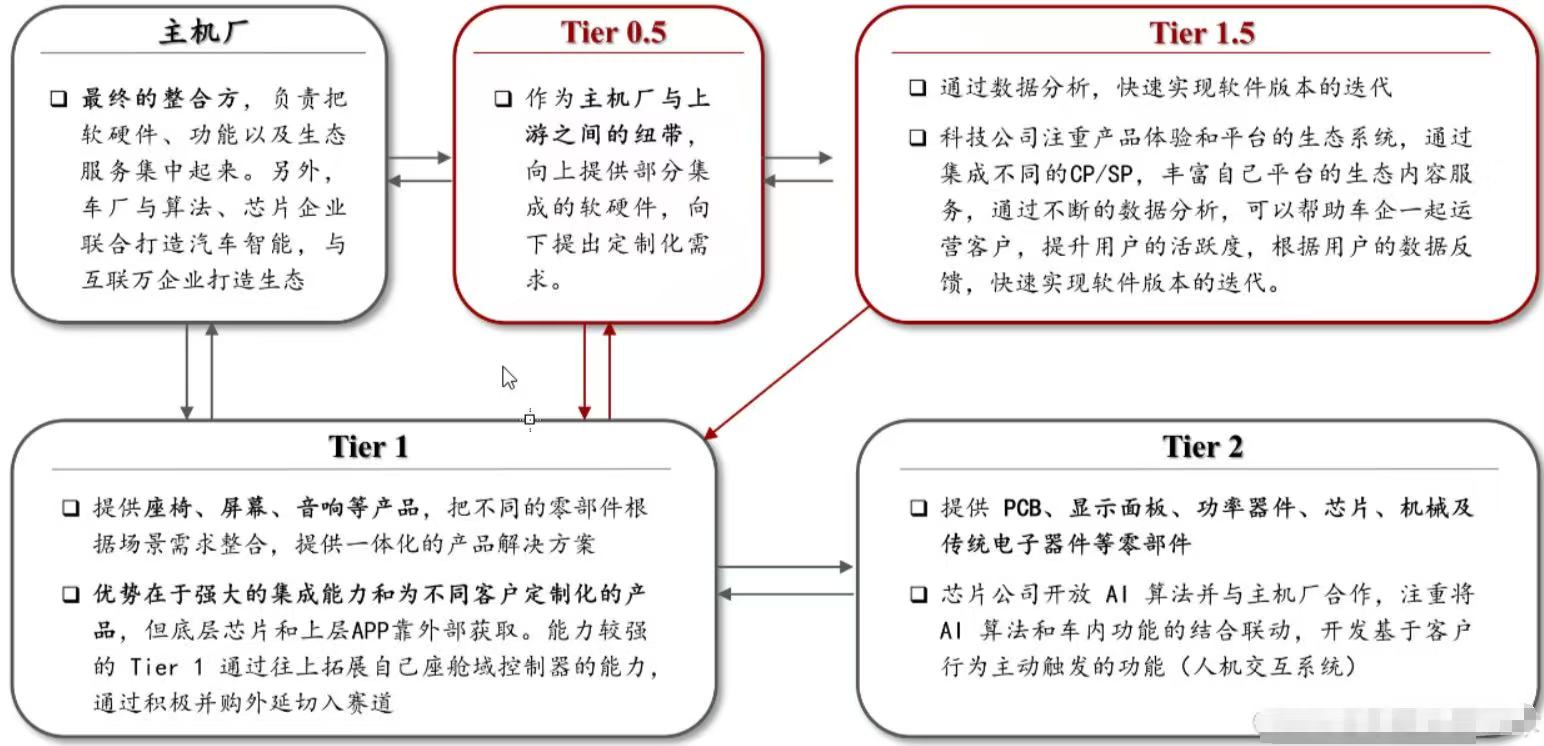

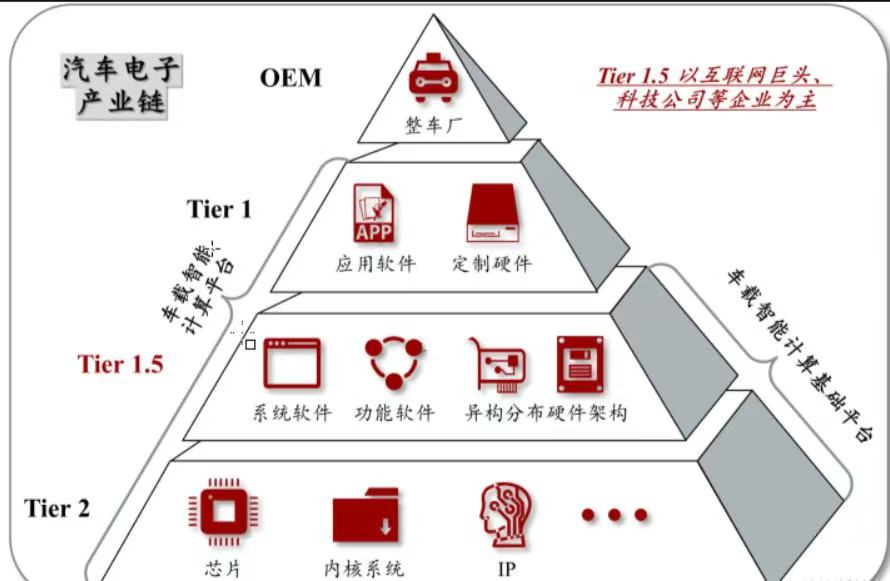

当下汽车座舱系统的产业链条发生巨大变化,传统汽车供应链自下而上的模式在新智能汽车时代不再适用,Tier0.5和Tier1.5的出现赋能汽车供应链生态.

关于供应链未来关系的发展思考①)对于主机厂,大型主机厂基本都在开始布局底层S0A架构和共同开发体系,未来主机厂很可能会控制一部分S0A架构。主机厂会去集成各个零件软件供应商的软件功能,同时将硬件整合成ONE BOX体系。

对于零部件厂商,一方面,要从底层架构软件上更多得支持主机厂,很多零部件厂商从Tier1变成Tier0.5,从零部件的软件体系上更多得给主机厂赋能。另一方面,零部件供应商、软件服务商要在应用层上形成各自的专业发展方向,从用户体验的角度来为用户提供丰富的应用。

169

169

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言