智能座舱产品经理、智能驾驶产品经理、AI大模型产品经理、算法、开发、测试、仿真、质量、项目等岗位

1️⃣HUD:提升驾驶安全性,渗透率不断提高

➢ 汽车HUD是抬头显示,也被称车辆平视显示系统。汽车HUD以车辆驾驶员为中心,用盲操作方式将重要的行车信息(如时速、导航等)投影到驾驶员前面的风挡玻璃上,让驾驶员尽量做到不低头、不转头就能看到时速、导航等重要的驾驶信息。HUD的基本结构包括投影单元、主控PCB板、LED光源、投影显示、反射镜等。其中投影单元为核心部件,用于投影成

像,约占总价值量的五成。

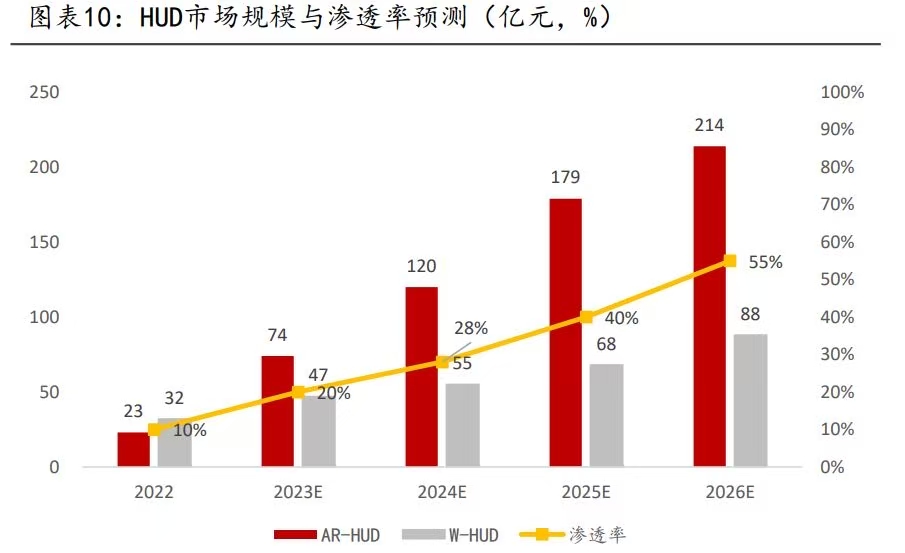

➢ 抬头显示市场规模潜力可期,渗透率不断提升。23年1-7月HUD累计装车量达到192.7万辆,相比22年同期同比增长29.16%;渗透率增长至17.5%,远超22年全年渗透率。当前HUD渗透率仍处于较低水平,随着消费者对HUD的关注度进一步上升,以及整车厂商逐步将HUD作为标配提供,HUD的渗透率有望继续快速提高。预计26年渗透率达到55%,市场规模达到302亿元,

投资潜力可期。

2️⃣HUD:W-HUD成本优势明显,AR-HUD显示效果更佳

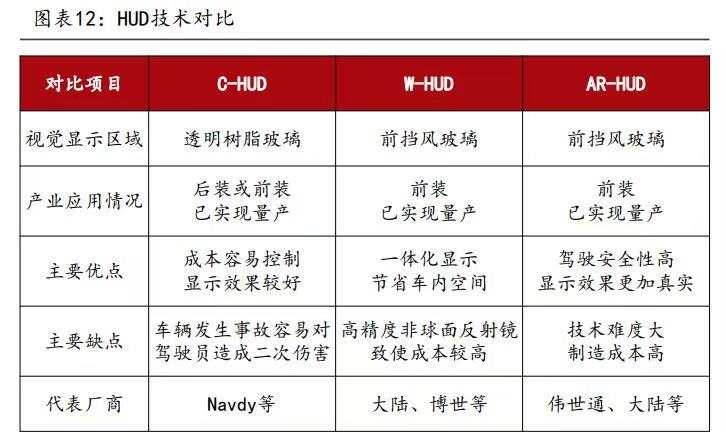

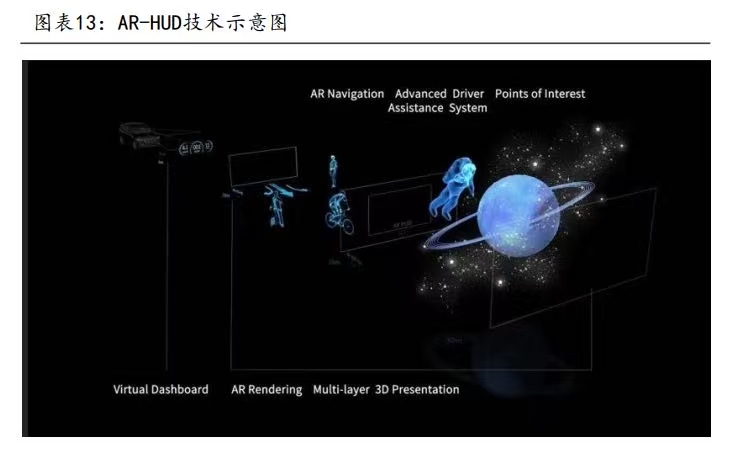

➢ 目前成熟HUD系统有C-HUD、W-HUD、AR-HUD三种。C-HUD系统最早在1988年由通用汽车应用,其成本较低,但成像效果较差,且在碰撞时存在一定安全风险,因此目前采用车型较少;W-HUD为当前行业主流,相比C-HUD大大提高了图像清晰度与对比度;AR-HUD结合了虚拟和现实图像,性能更优秀、屏幕更大、交互性更强、宽视角且VID可超过7.5m。同时AR-HUD具备感知实时融合道路景象的功能,适合融入ADAS信息和高级导航信息,更加适应智能座舱与自动驾驶的发展,其主要功能随着智能化的进程,将从驾驶辅助转向生活娱乐方面,在L5时代将重点转向生活娱乐功能。

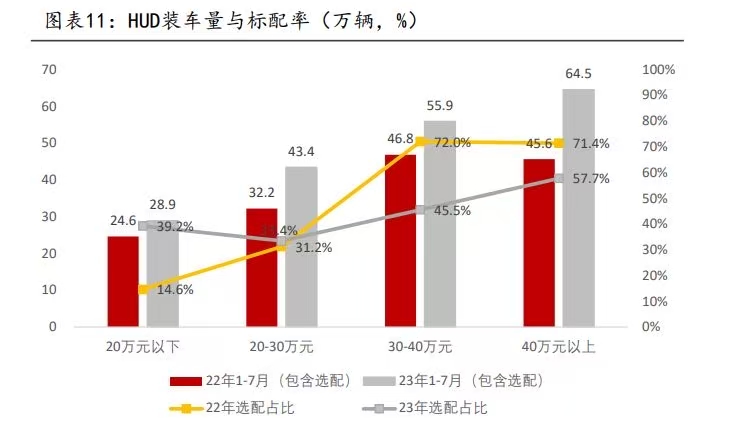

但AR-HUD除了需要较强的计算能力外,还需要解决光源模组、软件算法等问题,成本较高,因此较多应用于高端车型,占今年1-7月装车量的7.1%。

3️⃣HUD:成像技术多样,TFT为行业主流

➢ 目前有多种HUD成像技术。主要分为TFT(薄膜晶体)、DLP(数字光处理)、 Lcos(硅基液晶)方案和 MEMS LBP(激光二极管搭配微机电系统)。

➢ 1)TFT使用液晶显示面板来创建HUD图像。其成本较低、寿命较长,但亮度较低、色准较差。重点厂商有京瓷、京东方、JDI等。由于其在成本、体积方面的优势,为当前市场主流应用技术,市占率较高。

➢ 2)DLP使用微镜片和数字微镜芯片来生成图像。在明亮度、对比度等方面相比TFT更具优势,但为美国德州仪器的专利技术,存在专利壁垒,成本高。重点厂商有水晶光电、广景视睿、舜宇光学等。

➢ 3)LCOS以单晶硅基板上的CMOS点阵取代多晶硅TFT点阵,图像调制原理和LCD基本相同,继承了LCD技术的优点,同时也克服了LCD的不足之处。其显示效果较好,但当前技术成熟度一般、成本较高。重点厂商有华为、一数科技、瀚思通等。

➢ 4)MEMS LBP将RGB三基色激光模组与微机电系统结合,方案结构包括三色激光模组+MEMS振镜+滤光片。其光学引擎较为简化,体积有优化空间,产品对比度较高,高亮度色域广,功耗低,零纱窗效应;但分辨率不高,约720P,且对温度较敏感。重点厂商有锐思华创、视境传感、丰宝电子等。

4️⃣HUD:AR-HUD + LCOS/MEMS LBP为未来发展方向

➢ LCOS、MEMS LBP成像效果优异,成本优势明显。当前主流的TFT技术因技术本身限制和用户感知程度不高,会被长距离、大视场角的DLP、LCOS、MEMS LBP技术代替。但当前DLP核心芯片被外资垄断,成本较高。而LCOS、MEMS LBP芯片可实现国产化,成本有望大幅降低,实现大量配置。

➢ AR-HUD技术逐步成熟,价格快速下探。相较于W-HUD,AR-HUD性能好且更加符合智能化汽车发展,伴随AR-HUD相关技术发展与高阶自动驾驶融合落地,未来内容将会朝向多元化生活娱乐发展。当前随着本土企业快速崛起、产业链逐步成熟稳定,AR-HUD快速下探至20万元市场。目前已有大众ID4、深蓝SL03、领克03等车型搭载AR-HUD。未来随着AR-HUD成本的进一步降低,显示效果更好、信息承载量更大的AR-HUD必将取代W-HUD,成为主流配置,大规模应用未来可期。

5️⃣华阳集团:AR-HUD份额领先,拿下多家车企定点

➢ 公司深耕HUD业务,市场份额遥遥领先。公司在HUD领域积累了丰富的配套经验,AR-HUD产品采用多种技术路线并行发展的策略,持续进行前瞻性技术研发,已推出PHUD、光波导样机。目前双焦面 AR-HUD 产品获得定点项目,斜投影 AR-HUD产品参与外资全球化项目竞标中,与华为合作的LCoS AR-HUD项目已投入开发,实现TFT、DLP、LCoS成像技术的

1196

1196

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言