1.货币需求

(上标d代表需求)用来表示人们想要持有的货币数量,即货币需求。如下公式表示货币需求、名义收入和利率之间的关系:

其中Y代表名义收入,货币需求等于名义收入Y乘以利率i的函数;当利率增加时,人们会持有更多债券,因此货币需求下降,反之当利率下降时,货币需求增加。

图1 货币需求

2.利率决定

金融市场均衡要求货币供给等于货币需求,即,将货币需求方程式代入,得到均衡条件如下:

由上式可知,利率必须使得人们愿意持有的货币数量等于已有的货币供给,这一均衡关系被称为LM关系,如图所示:

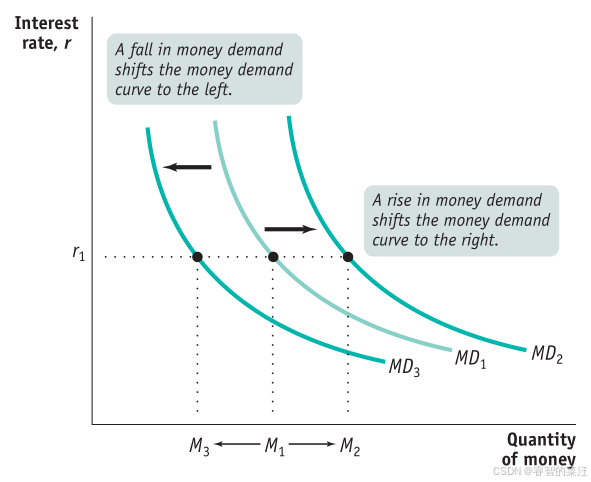

图2 货币需求变化

如图所示,最初的均衡点为的交点,当货币需求由

移动到

之后,利率也由

移动到

,货币需求曲线右移,均衡利率水平提高了。

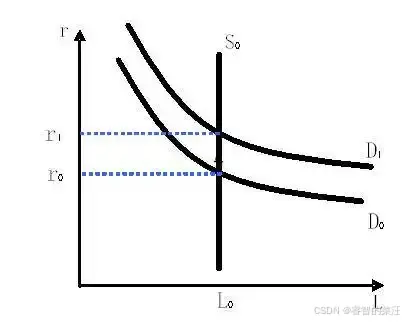

图3 货币供给变化

如图所示,当货币量从M增加到M',导致供给曲线向右移动,从移动到

,利率下降。

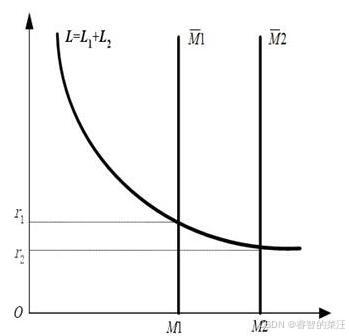

综合以上,可以分析出如下结论:

货币需求增加(即同样利率需要更多货币),货币需求曲线右移,此时均衡利率上升。

货币需求减少,货币需求曲线左移,此时均衡利率下降。

货币供给增加,货币供给曲线右移,此时均衡理论下降。

货币供给减少,货币供给曲线左移,此时均衡利率上升。

3.货币政策

货币政策是中央银行为了实现宏观经济目标(如控制通货膨胀、促进经济增长、实现充分就业)而采取的各种措施。这些措施主要包括调整利率、改变货币供应量、调整银行准备金率等。以下是一些常见的货币政策工具及其简要说明:

-

公开市场操作(Open Market Operations, OMO):

- 通过买卖政府债券来调节银行系统的流动性。例如,央行购买政府债券会增加银行系统中的货币供应量,而出售债券则会减少货币供应量。

-

存款准备金率(Reserve Requirement Ratio):

- 规定商业银行必须保留的最低存款比例。通过调整这一比例,中央银行可以影响银行的信贷能力和货币供应量。

-

再贴现率(Discount Rate):

- 商业银行向中央银行借款的利率。降低再贴现率可以鼓励银行借款,从而增加货币供应量,反之亦然。

-

利率政策:

- 通过调整基准利率来影响整个经济的借贷成本。降低利率可以刺激借贷和投资,而提高利率则可能抑制过热的经济。

-

量化宽松(Quantitative Easing, QE):

- 当传统的货币政策工具失效时,中央银行可能会采取量化宽松政策,即直接购买大量政府债券或其他金融资产,以增加货币供应量并降低利率。

-

定向降准:

- 针对特定领域或机构的降准措施,旨在支持实体经济中的薄弱环节,如小微企业、农业、农村和贫困地区。

-

信贷控制:

- 通过设定信贷规模、信贷条件等手段来控制信贷的投放,影响经济中的货币供应量。

-

汇率政策:

- 通过干预外汇市场来影响汇率水平,进而影响进出口贸易和资本流动。

-

宏观审慎政策:

- 旨在维护金融系统的稳定性,通过监控和调节金融市场的风险,防止系统性金融风险。

-

结构性货币政策工具:

- 如常备借贷便利(SLF)、中期借贷便利(MLF)、抵押补充贷款(PSL)等,这些工具旨在提供长期稳定的流动性支持,支持特定领域的发展。

4.财政政策

说到了货币政策,有必要提一下财政政策工具。

扩张性财政政策(也称积极财政政策):

扩张性财政政策旨在刺激经济增长,通常在经济衰退或增长缓慢时使用。这种政策通过增加政府支出或减少税收来实施,目的是提高总需求,促进生产和就业。具体措施包括:

- 增加政府支出:投资于基础设施、教育、卫生和其他公共服务,以创造就业机会和提高生产效率。

- 减税:降低个人所得税和企业税,增加个人和企业的可支配收入,鼓励消费和投资。

紧缩性财政政策(也称消极财政政策):

紧缩性财政政策用于抑制经济过热和控制通货膨胀,通常在经济增长过快或通货膨胀率高时使用。这种政策通过减少政府支出或增加税收来实施,目的是降低总需求,稳定价格水平。具体措施包括:

- 减少政府支出:削减非必要的政府支出,如减少公共投资项目,降低行政开支。

- 增税:提高税率,增加政府收入,减少企业和个人的可支配收入,抑制消费和投资。

5.银行

银行是金融中介的一类,其特殊之处是其负债为货币:人们可以根据他们的账户余额为交易开出支票。银行从个人和企业那里吸收资金,把一部分资金作为准备金,这些准备金部分由银行以现金形式持有,另一部分存储在央行的对应账户里,当银行需要的时候可以提取,贷款占了银行非准备金资产的大约70%,剩余的为债券,约占30%。

银行对准备金需求的原因:

1.满足日常存取款的需求,每天的存款与取款量不一定相等,因此银行需要保留一部分准备金。

2.银行之间支付结算的需求。

3.中央银行法定存款准备金的要求。

6.中央银行的货币需求与货币供给

总的货币需求(通货加可开支票存款)

(1)货币需求

假设人们在货币中持有固定比例的通货——该比例为c,因此,可开支票存款的固定比例为(1-c).通货的需求用表示,可开支票存款需求用

表示:

(2)准备金需求

用表示准备金比率,即银行为单位可开支票存款持有的准备金;R表示银行的准备金数量,D表示可开支票存款的数量,因此:

因此

(3)中央银行货币需求

中央银行的货币需求等于通货需求和准备金需求之和:

通通代入可得:

最后,总的货币需求等于

(4)利率的决定

均衡条件是把中央银行的货币供给等于货币需求

于是

7.基础货币

(1)基础货币

基础货币(Base Money),又称为高能货币(High-powered Money),是中央银行发行的货币,它包括流通中的现金(Currency in Circulation)和商业银行在央行的存款准备金(Reserves)。基础货币是货币供应量的基础,通过货币乘数效应可以派生出更多的货币。

基础货币的构成主要包括:

-

流通中的现金:包括个人、企业、政府等持有的纸币和硬币。

-

商业银行在央行的存款准备金:商业银行为了满足中央银行规定的准备金率要求,必须在中央银行存放的资金。

基础货币是货币供应量的基础,因为商业银行可以通过信贷创造过程,利用这些准备金来发放贷款,从而增加货币供应量。这个过程被称为货币乘数效应,即商业银行在准备金的基础上,通过信贷活动创造出更多的存款货币。

(2)货币创造

货币创造(Money Creation)是指通过银行体系,尤其是商业银行,利用部分准备金制度(Fractional Reserve Banking)来扩大货币供应量的过程。这个过程允许银行通过发放贷款来创造新的存款货币,这些存款货币随后可以在经济中流通使用。

货币创造的基本过程如下:

-

存款:当客户将现金存入商业银行时,银行会将这笔存款记录为客户的存款,并保留一部分作为准备金,以满足中央银行规定的准备金率要求。

-

贷款:银行根据中央银行规定的准备金率,计算出可以贷出的金额。然后,银行将这笔贷款金额转入借款人的账户,实际上是在创造新的存款货币。

-

货币乘数效应:由于借款人可能会将贷款用于消费或投资,这些新的存款货币随后可能会被存入其他银行,这些银行又可以利用这些存款创造更多的贷款和存款,如此循环,形成所谓的货币乘数效应。

-

准备金率:中央银行通过调整准备金率来控制货币创造的规模。提高准备金率会减少银行可用于贷款的资金,从而减缓货币创造;降低准备金率则会增加银行可用于贷款的资金,加速货币创造。

货币创造是银行体系的一个重要功能,它有助于促进经济活动,提供流动性,并支持经济增长。然而,过度的货币创造可能导致通货膨胀,因此中央银行需要谨慎管理货币供应。此外,货币创造也受到银行信贷政策、市场信心、经济活动水平等多种因素的影响。

基础货币(高能货币)即为中央银行的货币供给,总货币供给等于央行的货币供给乘以货币乘数。即6中的H,货币乘数一般表示为.

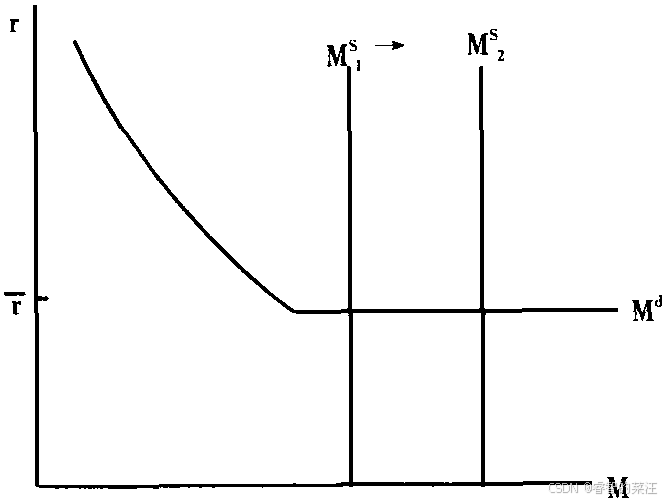

8.流动性陷阱

流动性陷阱是指当利率极低时,人们不管有多少货币都愿意持有在手中,这时无论增加多少货币,都会被人们储蓄起来,导致货币政策失效的一种经济状态。这种情况通常发生在经济衰退或增长缓慢时,中央银行通过降低利率来刺激经济增长,但当利率已经很低时,人们预期利率不会进一步下降,因此更倾向于持有现金而不是投资和消费。这导致货币政策无法通过降低利率来刺激经济,因为人们认为债券价格不会进一步上升,从而不愿意持有债券。

流动性陷阱产生的原因包括凯恩斯的投机动机的货币需求理论,即人们会根据利率预期来决定是持有货币还是债券。当利率较低时,债券价格较高,人们预期债券价格会下降,因此更愿意持有货币。而当利率极低时,人们认为利率不太可能再下降,因此会把手中的债券换成货币,导致流动性偏好趋向于无限大。

应对流动性陷阱的对策包括使用财政政策,如增加政府购买和减税,以刺激总需求和提高国民产出水平。此外,还可以通过汇率政策实行货币贬值,或者通过非常规货币政策,如量化宽松,来增加货币供应量并降低利率。

1

图4 流动性陷阱

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言