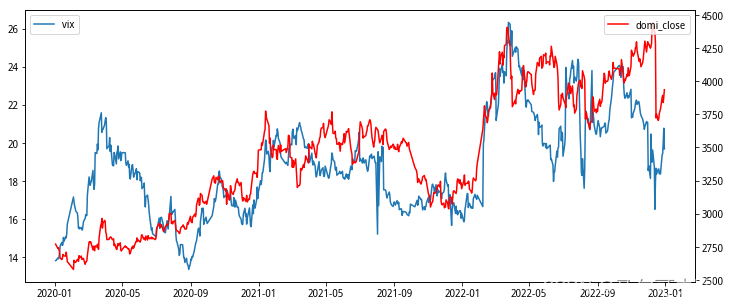

1. VIX指数

VIX 最初被设计出来的目的是为了预警市场的潜在风险,一般来说,当 VIX 指数小于 15 时,表示市场出现非理性繁荣;当 VIX 指数大于 40 时,表示市场对 未来的非理性恐慌,短期内可以出现反弹。VIX 指数不一定能很好的预测市场走 向,但可以大致反映当前市场的情绪。 VIX 指数又被成为恐慌指数,从国外的历史经验来看,VIX 几乎全部捕捉了 市场发生的重大特殊事件。VIX 较高时通常意味着较高的市场风险,因此 VIX 指 数可以作为表征市场情绪和预警风险的指标。

由于期权的特性,对于同一品种同时交易的合约较为分散,隐含波动率呈现一 个曲面状,对于不同到期时间与行权价格的期权合约,波动率都有稍许不同。相比 之下,其标的期货仅为一个品种,只存在一个历史已实现波动率。 对于投资者而言,如果用几十个期权的隐含波动率与期货的历史波动率进行 比较,很难看出现在期权市场的真实情况。但是通过构建波动率指数,可以将市场 上的隐含波动率集中计算成一个波动率,反映市场上的整体波动情况,从而与标的 历史波动率进行对比,使得比较更加直观,易于理解。 由于商品交易者中,机构产业客户偏多,存在着一种平仓止损线的设定,使得 收益率分布呈现一种尖峰厚尾的特性。波动率指数能很好的反映市场上的恐慌情 绪,更易于投资者进行风险监控。 VIX 指数相比隐含波动率,由于其直接由期权价格导出,不需要模型、分布律 等一系列假设,使得其具有更加广泛的适用性。如今常见的几种交易软件上对于隐 含波动率的估计都有些出入。而 VIX 指数则可以克服这一问题,略过各个模型对 期权定价的偏差,给投资者一个统一的衡量标准。

2. 豆粕VIX指数

1.合约选取

农产品期货一般主力合约主要分布在1、5、9三个月份上,除主力合约外其他合约成交量较低。考虑到这个情况,我们选取主力合约与远月次主力合约对指数进行编制。远月次主力合约是指在当前主力合约后的第一个01、05、09合约。每次随着主力合约向后更替对VIX 指数进行换月处理。所以与股指期权ETF50 每月更替的30 日波动率不同,我们这里主要针对换仓周期120 日进行预估,因此也选择能刚及时的反应市场情绪的01、05与09合约。对于同一到期时间,不同执行价格的期权,我们皆选取虚值期权,以排除内在价值的影响,只保留受波动率影响的时间价值部分。对于执行价格与标的价格相同的期权,我们选取认购期权与认沽期权的平均值进行计算。这里需要注意的是,随着时间推移,标的价格的变化会导致计算所需的合约也随之变动。

2.计算主力合约与远月次主力合约波动率

豆粕波动率指数(MVIX)的编制方法借鉴 VIX 指数的编制方法,主要的计算 公式如下:

通过上述公式分别计算得到主力及远月次主力的方差𝜎1 2和𝜎2 2后,对𝜎1 2和𝜎2 2进 行内插值法加权处理,即可得到 MVIX 指数的值:

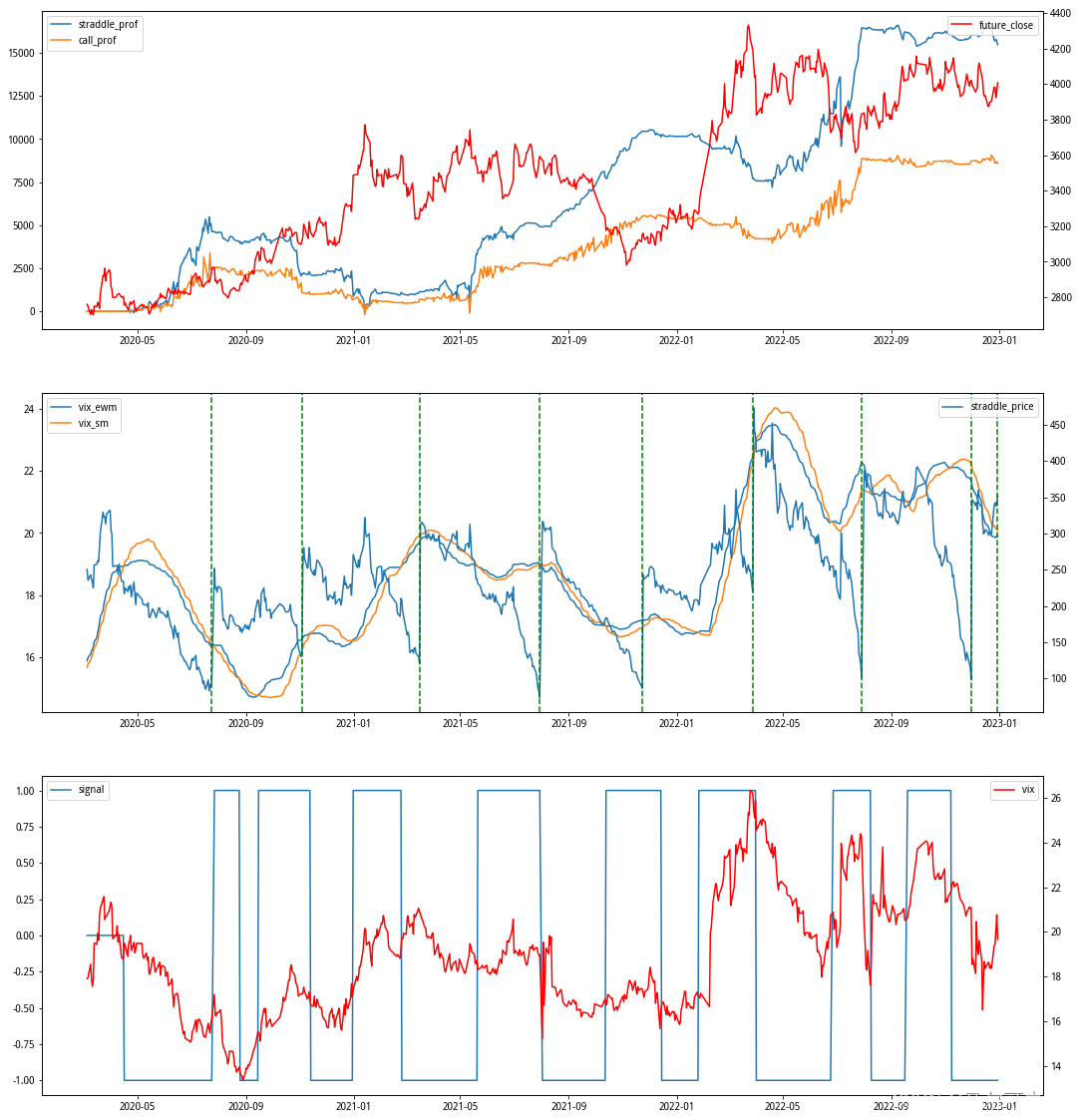

3.期权波动率策略-基于 MVIX指数的波动率交易策略

期权的交易策略大致可以分为方向性交易策略以及波动率交易策略两类,方 向性交易策略指的是基于对标的资产未来方向性走势的预期而采用的交易策略; 波动率交易策略指的是基于对标的资产未来波动率的预期而采用的交易策略。 当标的波动率较低时,存在上升的动力,此时可以进行做多波动率操作,待其 上升到正常水平;当波动率较高时,未来波动率会回落,此时可以进行做空波动率 操作,待其回落到正常水平。

跨式组合策略分为买入跨式组合和卖出跨式组合,分别对应做多波动率以及 做空波动率操作。 买入跨式组合一般是同时买入相同执行价,相同到期期限的认购和认沽期权 合约,判断行情波动将会变大时,可使用此策略。卖出跨式组合和买入跨式组合刚 好相反,是同时卖出认购和认沽期权合约,做空波动率。

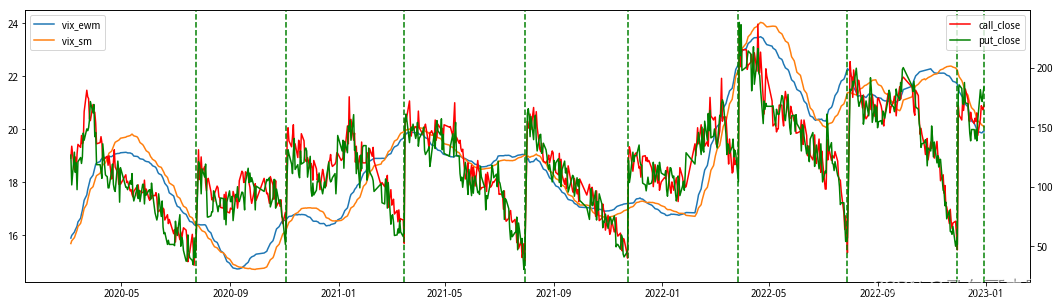

利用经典的均线交叉策略来对 MVIX 进行趋势跟踪,当短期均线上穿长 期均线时,预期上涨的趋势会延续;当短期均线下穿长期均线时,预期下跌的趋势会延续。

将指数移动平均线定义为短期均线,将简单移动平均线定义为长期均线。

期权策略采用跨式组合策略,当出现做多波动率的信号时,选择主力合约对应 的平值认购、认沽期权构建买入跨式组合;当出现做空波动率信号时,选择主力合 约对应的平值认购、认沽期权构建卖出跨式组合。

2137

2137

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言