熊市垂直价差

熊市垂直价差可以分为熊市看涨期权价差策略与熊市看跌期权价差策略。

其中,熊市看涨价差策略是指投资者买入较高行权价的认购期权、同时卖出数量相同的较低行权价的同月认购期权。

熊市看跌价差策略同理,将看涨期权换成看跌期权即可。

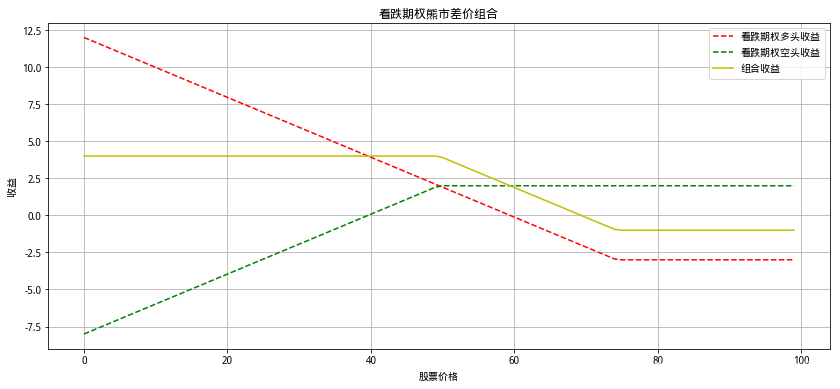

熊市价差策略示意图如下所示:

代码如下:

import numpy as np

import matplotlib as mpl

import matplotlib.pyplot as plt

from matplotlib import pyplot as plt

import matplotlib

matplotlib.rc("font",family='DengXian')

matplotlib.rcParams['axes.unicode_minus']=False

K1=35

K2=30

ST=np.linspace(20,40,100)

long=np.maximum(K1-ST,0)-3

short=-np.maximum(K2-ST,0)+2

returns=long+short

plt.plot(long,'--r',label='看跌期权多头收益')

plt.plot(short,'--g',label='看跌期权空头收益')

plt.plot(returns,'-y',label='组合收益')

plt.xlabel('股票价格')

plt.ylabel('收益')

plt.title('看跌期权熊市差价组合')

plt.legend()

plt.grid(True)

plt.show()

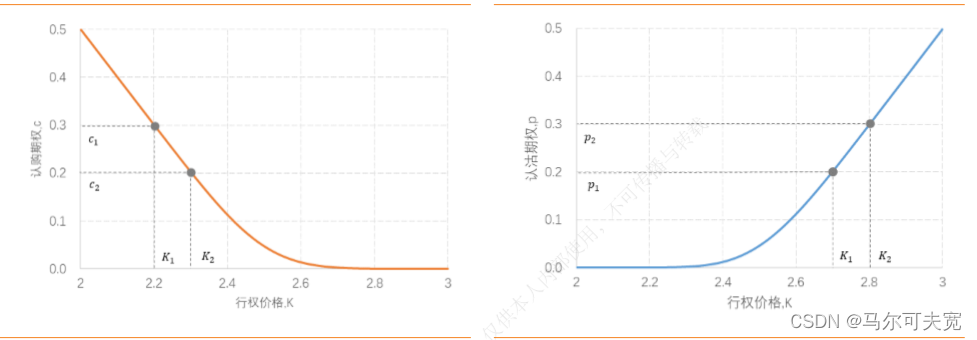

认购期权价格随执行价格的上升呈现单调递减的趋势,而认沽期权的价格随着执行价格的上升呈现单调递增的趋势。

根据期权价格之间以及期权执行价格之间的关系,我们可以得到期权垂直价差的上下边界:

认购期权价差边界: 0 < 𝑐1 − 𝑐2 < (𝐾2 − 𝐾1)𝑒−𝑟𝑇

认沽期权价差边界: 0 < 𝑝2 − 𝑝1 < (𝐾2 − 𝐾1)𝑒−𝑟𝑇

熊市看涨期权垂直价差套利

认购期权的垂直价差一旦超过了上边界(𝑐1 − 𝑐2 > (𝐾2 − 𝐾1)𝑒−𝑟𝑇), 投资者可通过构建 认购期权熊市价差组合进行套利,具体操作为卖出𝑐1的同时买入𝑐2。

熊市看跌期权垂直价差套利

认沽期权垂直价差一旦低于下边界, (𝑝2 − 𝑝1 < 0),投资者可以通过买入𝑝2的同时卖出 𝑝1构建熊市价差组合。

具体案例

品种:沪铜

时间段:2022 年 6 月 28 日——2022 年 7 月 25 日

套利分析:2022 年 6 月 28 日开盘时,到期日为 2022 年 7 月 25 日(剩余 20 天)执行

价为 63000 的 CU2208P63000 看跌期权合约价格为 1650 元,而具有相同到期日、执行

价为 62000 的 CU2208P62000 看跌期权合约价格为 1796 元。此时执行价较高的看跌期

权价格反而比执行价较低的看跌期权价格更便宜,因而存在垂直套利空间。

具体操作:

2022 年 6 月 28 日开盘时

- 高执行价看跌期权多头

做多一手 CU2208P63000 期权合约,支付 1650 元权利金。 - 低执行价看跌期权空头

做空一手 CU2208P62000 期权合约,收入 1796 元权利金。

实际收益:

2022 年 7 月 25 日,CU2208P62000 和 CU2208P63000 期权合约均到期,标的期货合

约 CU2208 当天结算价为 57290 元。

根据当天 CU2208 结算价,买入的 CU2208P63000 看跌期权可以行权,获利 5710 元,

卖出的 CU2208P62000 看跌期权被行权,亏损为 4710 元。

最终,在 2022 年 7 月 25 日实现盈利(1796 − 1650 + 5710 − 4710) × 5 = 5730元 。

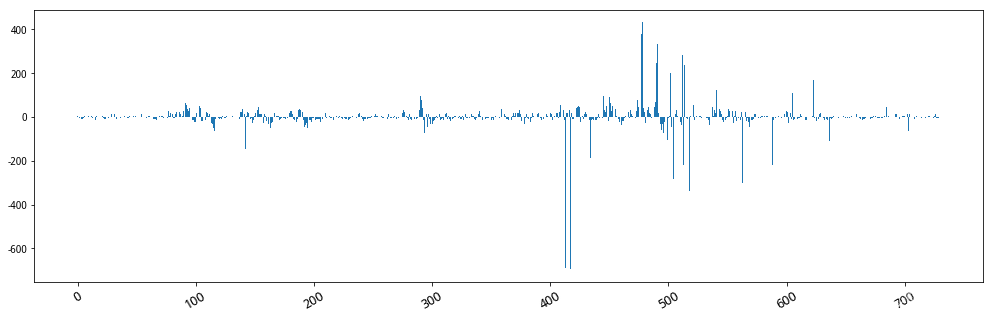

熊市看涨期权垂直价差套利市场回测

标的:豆粕主力期货合约及对应的期权合约

思路:根据市场数据进行熊市看涨期权垂直价差套利操作,信号发生之后持有5个交易日,计算持仓累计收益

合约乘数/交易单位:10

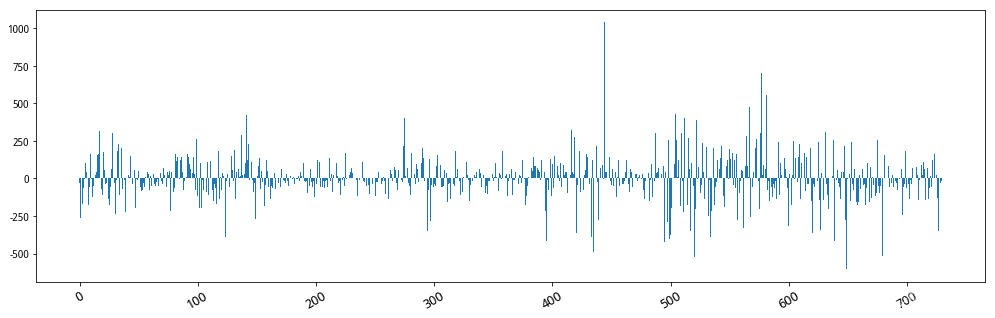

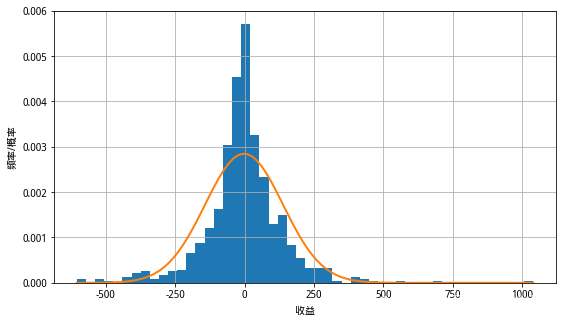

逐日计算套利组合后5日的最终收益,统计结果如下:

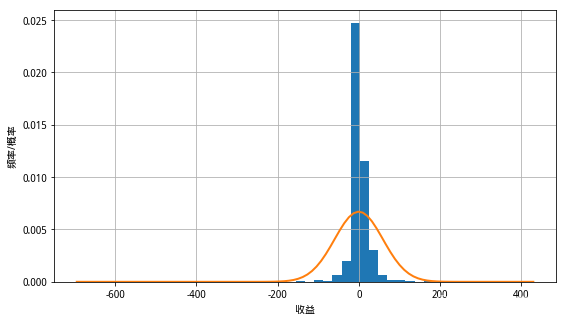

熊市看跌期权垂直价差套利市场回测

标的:豆粕主力期货合约及对应的期权合约

思路:根据市场数据进行熊市看跌期权垂直价差套利操作,信号发生之后持有5个交易日,计算持仓累计收益

合约乘数/交易单位:10

逐日计算套利组合后5日的最终收益,统计结果如下:

1588

1588

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言