文章详细阐述了采购折扣的两种类型——商业折扣和现金折扣的会计处理方法,特别是现金折扣在不同情况下的会计分录和账务处理。对于UF公司的现金折扣实例,指出其将折扣金额记入“营业外收入-其他”科目。同时,介绍了SAP系统中处理采购折扣的配置流程,包括付款条件设置、科目配置和发票校验等步骤。

文章详细阐述了采购折扣的两种类型——商业折扣和现金折扣的会计处理方法,特别是现金折扣在不同情况下的会计分录和账务处理。对于UF公司的现金折扣实例,指出其将折扣金额记入“营业外收入-其他”科目。同时,介绍了SAP系统中处理采购折扣的配置流程,包括付款条件设置、科目配置和发票校验等步骤。

采购折扣,按折扣的方式和性质可以分为商业折扣和现金折扣两种方式。

商业折扣是指购货方批量进货时,要求销货方按零售价格打一个折扣而少支付的货款金额。企业之间的商品购销活动中,商业折扣是一种较常见的交易现象。

现金折扣则是指在赊购条件下,企业因在折扣期间内偿付货款而按规定的折扣条件少付的货款金额。一般用2/10,1/20,n/30来表示。

商业折扣和现金折扣虽然都表现为低于商品原价少付一部分货款,但二者在性质上和获取折扣的时间上还有着明显的差异:前者是销货方为鼓励购货方多购商品,而给予购货方的利益,获取折扣的时间为成交当时;后者则是销货方为鼓励购货方及早清偿货款而给予购货方的利益,获取折扣的时间并非购销业务成交当时,而是双方规定的折扣期限内的某个付款日。因此,对采购折扣的会计核算,应采用不同的方法。

商业折扣的会计处理。在商业条件下,购销双方在成交当时直接按照商品原价扣除折扣金额后的价格结算货款,这样,在组织商品购进业务的核算时,无需专设会计科目来核算金额,而直接以扣除折扣金额后的净值作为购入商品的入帐价格。因此,我们认为,现行商品流通企业会计制度对采购折扣的会计处理原则,仅符合了商品折扣这种情况,而未能覆盖现金折扣的特殊性。

现金折扣的会计处理。在赊购条件下,商品采购成本的归集和商品验收入库的时间,与企业支付货款的时间一般会有一个间隔期。企业在购入商品时,已先行按照进货原价记帐归集了采购成本。以后,企业在规定的折扣期限内按与销货方商定的折扣条件清偿货款并取得现金折扣,如果此时对该折扣金额仍按照现行会计制度规定的原则作冲减进货原价处理,那么就会给企业的帐务处理带来困难。例如:

商品购进时,先按进货原价记入“商品采购”帐户。商品验收入库时“库存商品”帐户以售价金额记帐,售价金额与进货原价之间的差额,记入“商品进销差价”帐户。之后,企业在折扣期内付款取得现金折扣,如果按照商业企业制度规定的原则对该现金折扣金额进行帐务处理,那么就会出现以下两方面问题:一是当该批商品在获取折扣前仍未售出时,必须一方面要将现金折扣金额冲减“商品采购”帐户(即冲减进货原价),另一方面要补记由于现金折扣的获得而增加的商品进销差价。显然,这种处理方法增加了会计核算;二是当该批商品在获取折扣前已售出并已结转商品销售成本时,那么,此时再将该折扣金额用冲减进货原价的帐务处理,显然也是没必要的。

按照现行会计制度:企业采购商品,根据发票支付货款和各种费用、税金,按商品进货原价为购入商品的成本,如有采购折扣的,应扣除采购折扣。此项规定尽管符合国内商品购销活动中采购折扣方式的现状,随着我国市场经济运行机制的进一步发展和完善,该规定并未包括商品采购折扣全部内容。

根据以上分析,现行商品流通企业会计制度对采购折扣问题的规定,不尽符合现金折扣方式的特征,故有必要采取新的核算方法,本文在此提出以下两种处理意见,以供商讨:

1.在商品流通企业会计制度中建立“采购折扣”核算科目。企业赊购商品时,以进货原价归集商品采购成本,获取折扣时,将实际取得的折扣金额记入“采购折扣”科目。

(1)购入商品时,

借:商品采购(进货原价)

贷:应付帐款

(2)商品验收入库时

借:库存商品(售价金额)

贷:商品采购(进货原价)

商品进销差价(售价与进价的差额)

(3)在折扣期内清偿货款时,

借:应付帐款

贷:银行存款

采购折扣

在这种方法下,期末“采购折扣”帐户的贷方余额,可采取两种方法结转。一种方法,将科目的贷方余额全部冲转“商品销售成本”帐户;一种方法,也可将该科目的贷方余额,视同财务收益转入“本年利润”帐户。在损益表中的列示方法上,采用第一种结转方法的,一般不予专门列示。采用第二种结转方法的,可作为商品销售成本的减项列示。

2.将实际丧失的现金折扣计入当期财务费用。

在这种核算方法之下,“商品采购”和“应付帐款”帐户,均按进货原价扣除在未来的折扣期内可能获取的现金折扣后的净值记帐,超过允许提取折扣的期限实际丧失的折扣,视同销货方暂向购货方提供信贷资金而由购货方支付的利息费用,列入“财务费用”帐户中核算。

(1)购入商品时, 按进货原价扣除可能获取的现金折扣后的净值,

借:商品采购

贷:应付帐款;

(2)折扣期内支付货款时

借:应付帐款

贷:银行存款

(3)超过规定的折扣期支付货款,

借:应付帐款

财务费用——丧失现金折扣

贷:银行存款

采用这种核算方法,期末丧失的现金折扣在损益表的列示方法与其它财务费用的列示方法相同。

业务背景介绍

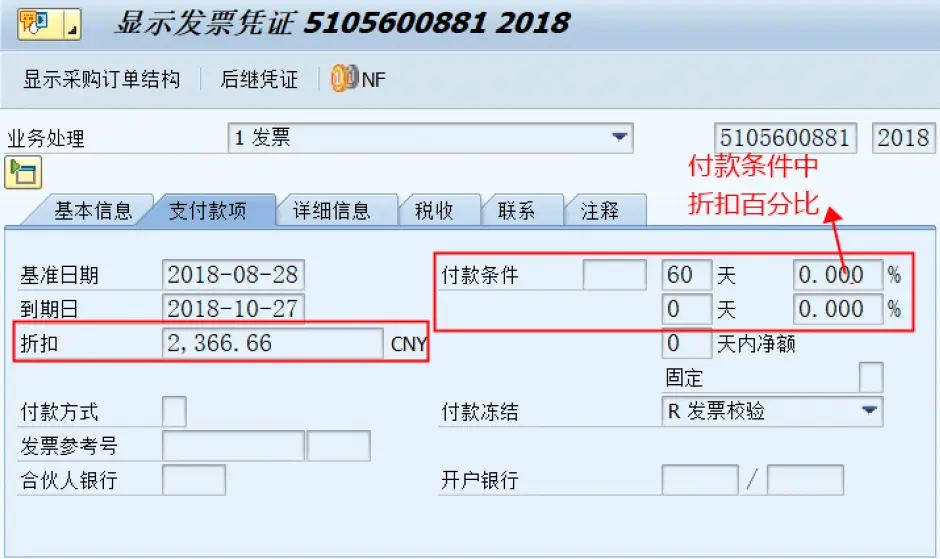

UF公司反馈目前有几个供应商协定月底结算应付款时会有折扣,经过商议属于现金折扣,财务在受到发票的时候发票上会显示折扣金额(折扣金额计算方式=含税应付金额百分比),折扣金额在UF账务中体现到"营业外收入-其他"科目中。

备注:UF公司的现金折扣基准额计算方式为(材料款+应交税金额);

现金折扣金额=现金折扣基准额*折扣百分比。

若将来现金折扣基准额需要不含应付税金额,则需在OBY6配置中勾选“折扣基本金额为净值”。

会计准则描述

采购折扣,按照折扣的方式可分为商业折扣和现金折扣;

商业折扣直接在库存商品价值上扣减,无需折扣科目;

现金折扣概念:现金折扣是指在一定时间内付款的情况下允许的待售商品价格的降低。

在一般业务场景中,现金折扣将取决于与客户商定的付款条件。通常,在发票中可以提及付款期限。例如,如果发票中提到的付款期限为“2/14,净30”,则表示如果付款是在货物交付后14天内付款,则客户有权享受2%的折扣。如果付款超过货物交付的14天,则预计将全额付款。无论如何,预计全额付款将在30天内完成。

采购折扣知识须知:

采购情况下现金折扣的一般流程:

1)付款条款与供应商达成一致。

2)供应商销售商品给公司。

3)应付发票校验。

4)公司在净付款到期日之前付款给供应商。

5)供应商应付款中含现金折扣,该现金折扣会过账到现金折扣账户。

SAP中采购折扣-现金折扣一般流程:

1)付款条件中配置现金折扣。

2)配置采购折扣的自动过账科目。

3)给供应商分配含现金折扣的付款条件。

4)向供应商采购,采购入库后进行发票校验。供应商主数据中维护的付款条件默认为发票校验中的付款条件。若有特殊情况,可在发票校验中手工更改付款条件,或者更改折扣金额。

5)如果根据付款条件中现金折扣有效日期内进行付款清账,则会产生现金折扣科目。

UF案例

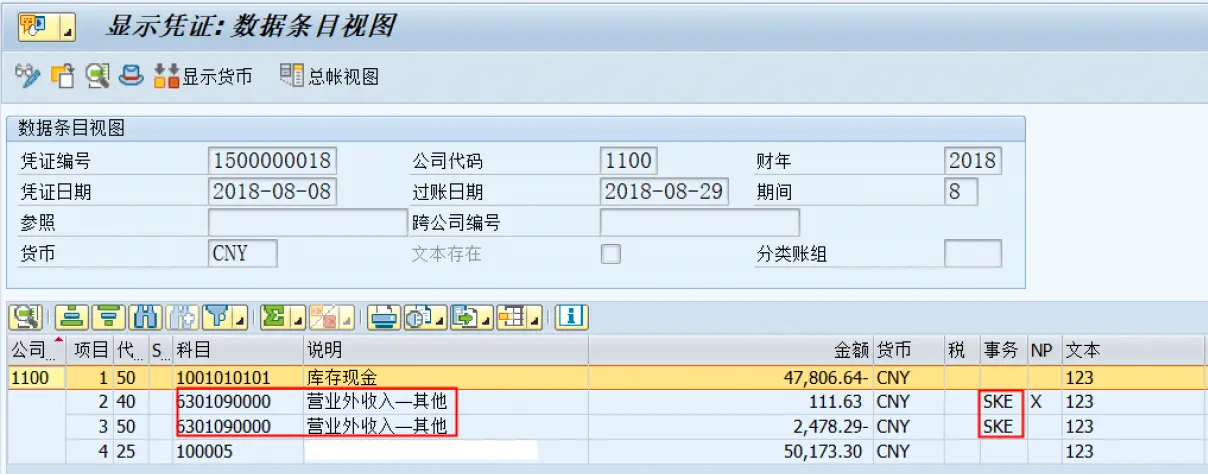

现金折扣对应科目进入营业外收入-其他;

折扣金额采用纸质发票上的金额手动输入;

系统配置

1)配置付款条件:OBB8

2)配置采购折扣科目:OBXU

采购折扣科目配置

在SAP中,标准交易事物码SKE用于确定系统的采购折扣所用自动过账的科目以及记账代码。

在该配置步骤中,分配要对其进行现金折扣的自动过帐的总帐科目号。

3)供应商主数据-公司代码和采购组织层级添加含现金折扣的付款条件

4)MIRO发票校验,处理折扣金额;(要么从付款条件自动计算,要么手动输入折扣金额)

MIRO界面

发票产生的会计凭证:

MIRO产生的会计凭证

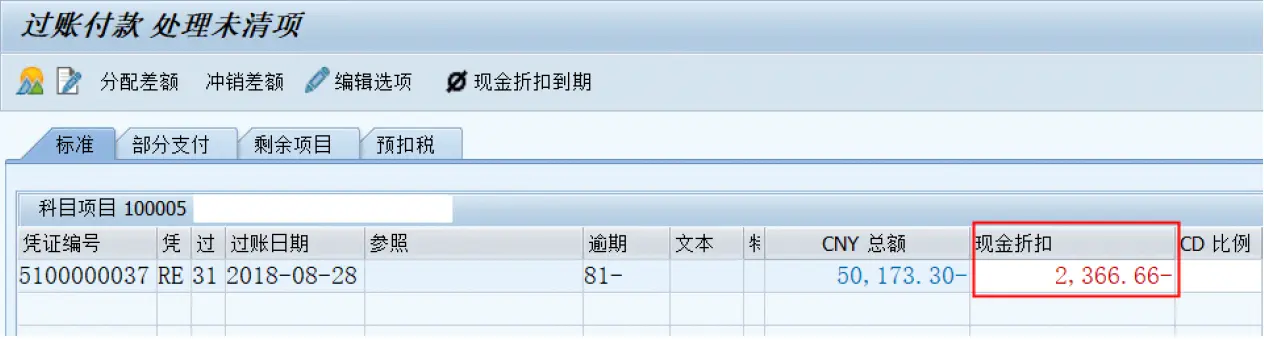

5)F-53付款清账,折扣金额自动计入到OBXU科目中;

分区

F-53清账界面

清账凭证

延伸思考:

1.折扣在实际业务中存在采购折扣和销售折扣,在本文中只体现采购折扣中的现金折扣,那么销售折扣中的现金折扣其配置与原理是否也是一样的?

答:销售折扣中的现金折扣的原理与采购折扣一致,且现金折扣配置步骤也差不多,详情可见链接:

Automatic Posting for Cash Discount Granted | SAP Blogs。

SD的现金折扣科目配置点(OBXI),MM的现金折扣科目配置点(OBXU).

2.采购折扣中除了现金折扣外,还可以进行商业折扣,那么商业折扣类型以及配置方式是怎么样的?

答:商业折扣需要根据实际业务来判断,若是根据达到一定数量后进行折扣,则需要进行协议配置.若是按供应商进行百分比折扣,则配置采购条件类型;(未测试,待研究)

现金折扣知识点记忆:

1)现金折扣的会计分录与采购现金折扣的一般流程;

2)现金折扣基准额与现金折扣金额的关联公式;

3)现金折扣计算方式与OBY6的关联;

4)现金折扣清账与OBXU科目关联;

6)现金折扣与付款条件的关联;

1491

1491

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言