一个时间序列可以分解为多个模型的组合

1.1 时间序列的组成

1.1.1 时间序列组成模式

三种时间序列模式(不计剩余残差部分)

1. 趋势Tend :比如线性趋势,先增加后降低的整体趋势

2. 季节性Seasonal :以时间为固定周期,呈现循环的特性

3. 周期性Cyclic:在以不固定周期不断震荡,通常周期性至少持续2年

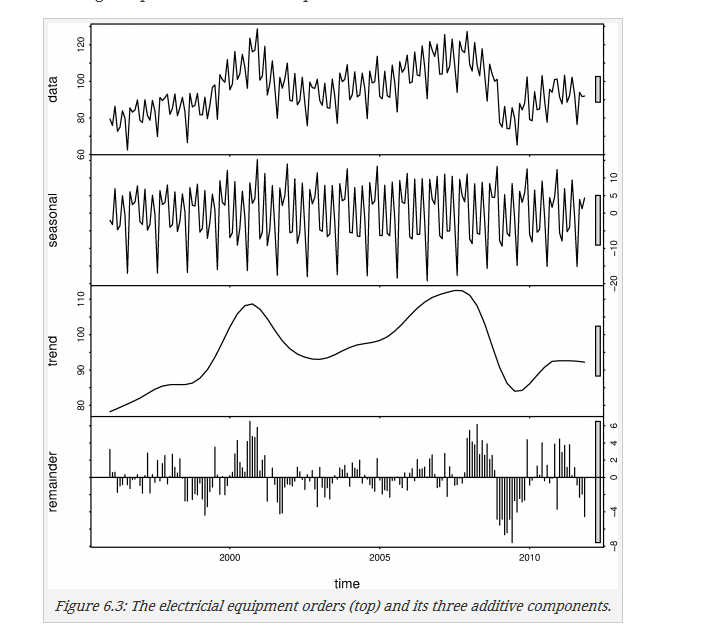

下图就是讲时间序列分解之后的结果,应该比较容易理解上面的定义

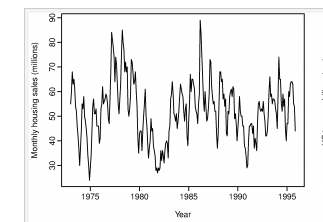

下图是周期性的表现之一:

每个周期的震荡持续了6-10年,整体没有什么明显的趋势,第一幅图中trend包含了trend与cyclic

1.1.2 时间序列分解

可以将时间序列按下式分解为上面的几种模式,分解方式有相加方式或者相乘的方式如下:

yt=St+Tt+Et,

或者

yt=St×Tt×Et.

其中 St 为季节性模式部分, Tt 为包含趋势与周期性的模式部分, Et 为剩余残差部分

其各自的适用范围:

- 季节性和trend-cycle变动的量级不随时间变化,用加法模式

- 两者的波动随时间成比例,适用于乘法模式

- 乘法模式可以通过log变为加法模式:

yt=St×Tt×Et⟺logyt=logSt+logTt+logEt

还是看这幅图

注意右边有一个灰色的比例条,他表示同样尺寸的线段在不同图上的比例,上图可见残差的长度较小。

下面介绍几种图;

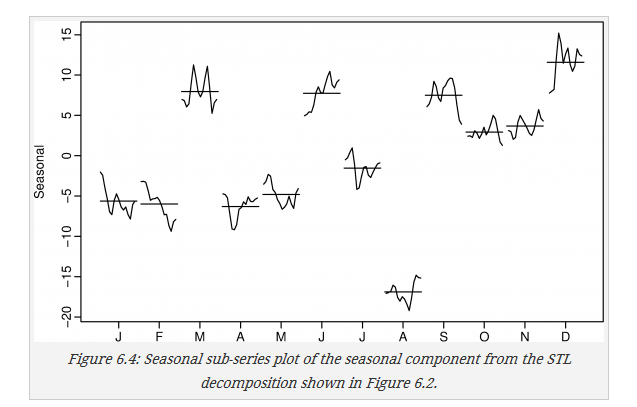

1. seasonal sub-series plots

将每个seasonal里面的子周期呈现

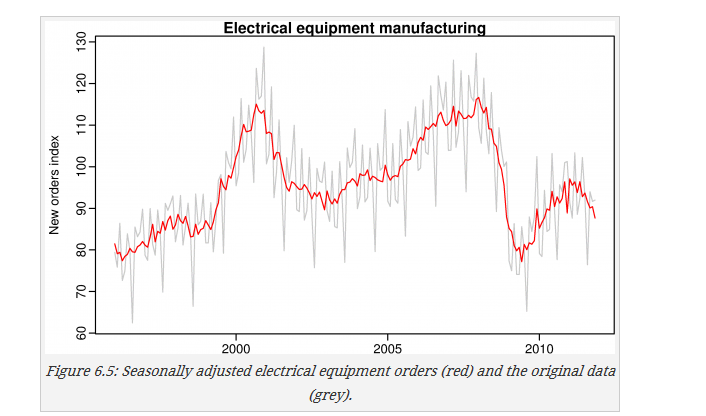

2. Seasonally adjusted data

不考虑seasonal的数据

1.2 Moving averages 移动平均

移动平均用于估计时间序列的趋势和周期

1.2.1 Moving average smoothing

简单来说就是用数值前后k个时间点的值的平均值来代替当时值

T^t=1m∑j=−k

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

2954

2954

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言