投资组合:使用加权均值和协方差估计器的投资组合优化

github仓库地址:https://github.com/financialnoob/portfolio_optimization

原文链接:https://financialnoob.me/portfolio-optimization-with-weighted-mean-and-covariance-estimators/

系列文章

文章目录

前言

现代投资组合理论(MPT)的假设之一是,收益的均值和协方差矩阵是已知的。显然,实际情况并非如此,我们必须使用某些估计值。使用的估计值的准确性对结果投资组合有很大影响。在之前的文章中,我使用了在滚动窗口中计算出的样本均值和协方差。在本文中,我将尝试通过使用加权估计器来提高最优投资组合的表现。本文基于论文《估计协方差矩阵》(Litterman, Winkelmann 1998),该论文描述了当时在高盛使用的估计框架。

论文的第二部分展示了在金融数据中发现的几个实证规律:

- 波动性是时变的。

- 相关性是时变的。

- 金融数据具有厚尾特性。

厚尾特性(Fat-tails)是统计分布的一个特征,它描述的是数据分布的尾部(即非中心部分,通常是极端值所在的区域)比标准正态分布的尾部“厚”或“重”。在厚尾分布中,发生极端事件的概率比正态分布中的概率要高。

波动性

让我们看看这些规律是否存在于近期数据中。

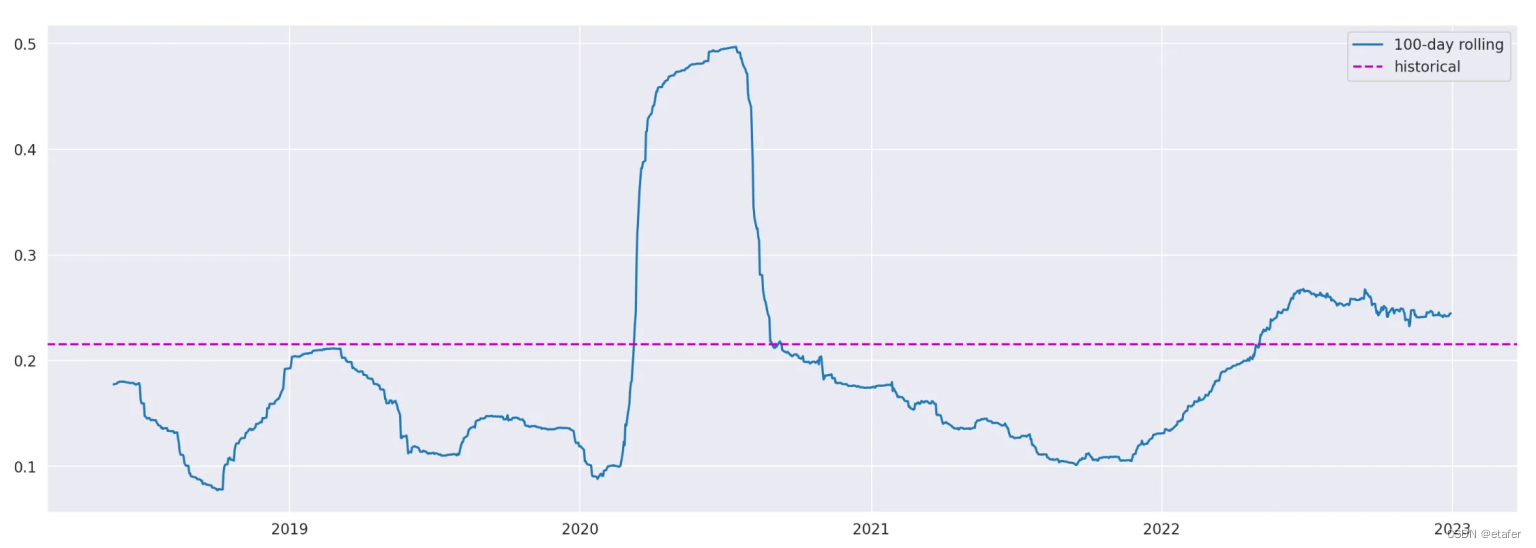

首先我将观察波动性。我将使用从2018年1月1日到2022年12月31日的SPY ETF回报进行比较。我将比较使用所有可用数据计算出的历史标准差与100天滚动标准差。下面提供了执行此操作的代码。

spy = yf.download('SPY', start='2018-01-01', end='2022-12-31')['Adj Close']

spy_ret = spy.pct_change().dropna()

spy_hist_std = spy_ret.std()*np.sqrt(252) # 年化历史标准差

spy_rolling_std = spy_ret.rolling(100).std().dropna()*np.sqrt(252) # 年化滚动标准差(100天)

plt.figure(figsize=(18,6))

plt.plot(spy_rolling_std, label='100-day rolling')

plt.axhline(spy_hist_std, label='historical', color='m', linestyle='dashed')

plt.legend()

我们可以在上面的图表中看到,使用滚动窗口计算出的波动性估计值与使用所有数据计算出的历史波动性有很大的偏差。让我们来看一下滚动波动性的一些描述性统计。

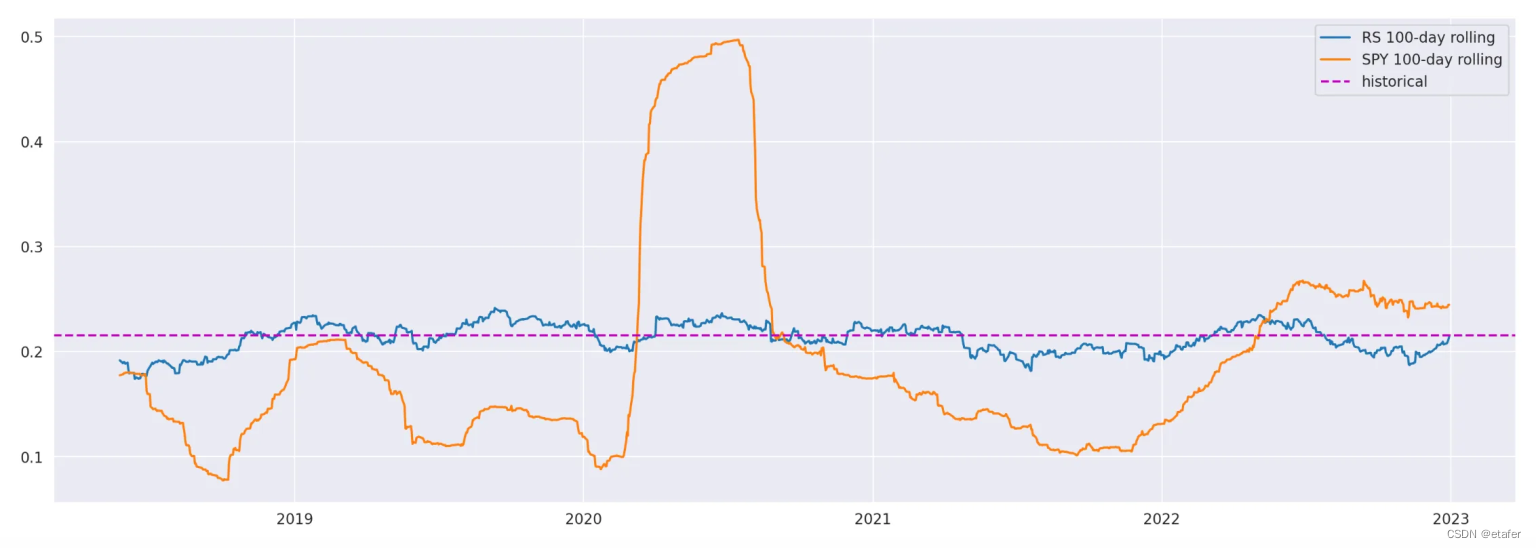

滚动波动性从7.74%变化到49.69%,平均值为19.2%。但即使真实波动性是恒定的,也预期会有一些滚动波动性的偏差。为了看看预期的偏差是什么样的,让我们生成一个具有与SPY回报相同均值和方差的正态分布回报的随机样本。然后我们可以通过将两者的滚动波动性放在一起对比。

np.random.seed(1)

rs = spy_ret.mean() + spy_ret.std() * np.random.randn(len(spy_ret))

rs = pd.Series(rs)

rs_rolling_std = rs.rolling(100).std().dropna() * np.sqrt(252) # 年化滚动标准差

plt.figure(figsize=(18,6))

plt.plot(rs_rolling_std, label='RS 100-day rolling')

plt.plot(spy_rolling_std, label='SPY 100-day rolling')

plt.axhline(spy_hist_std, label='historical', color='m', linestyle='dashed')

plt.legend()

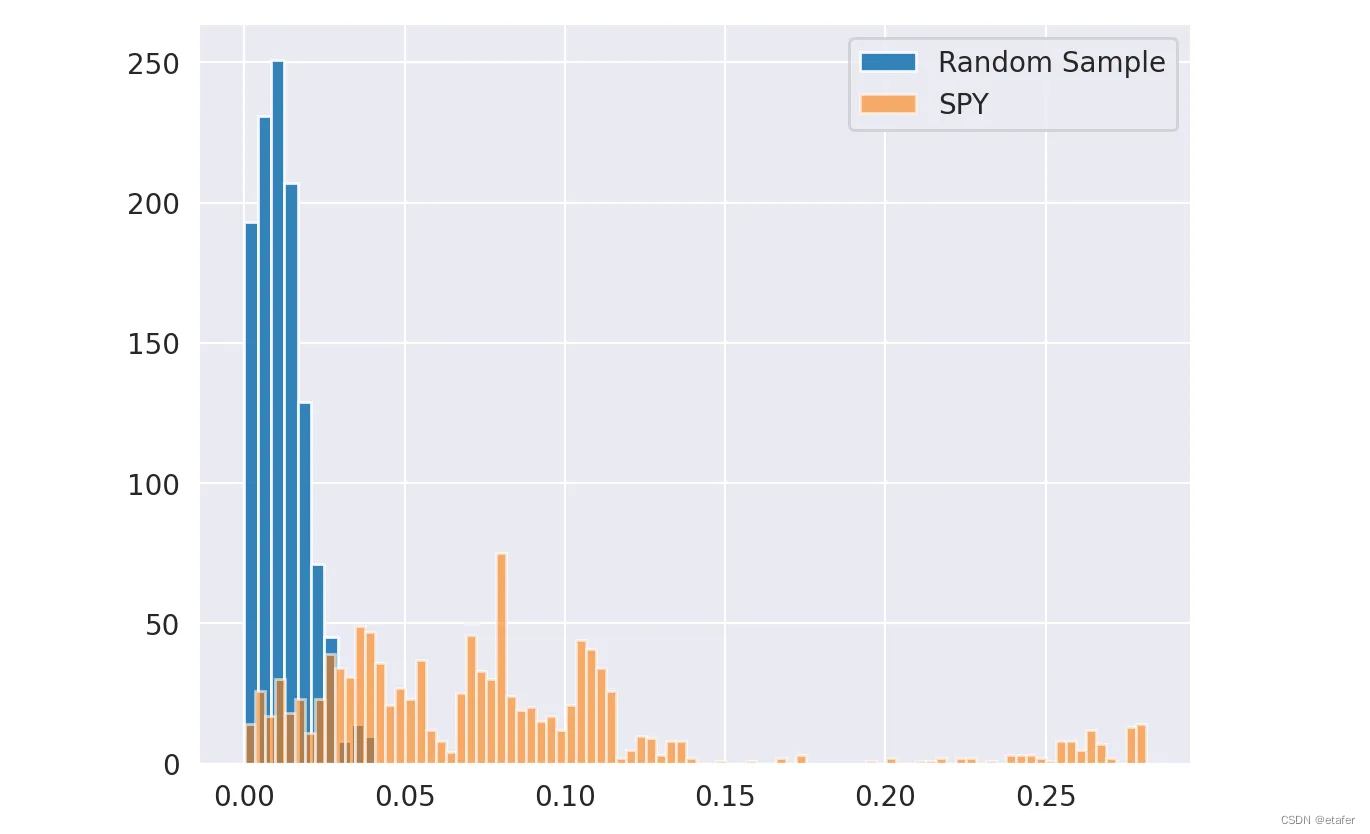

正如您在上图中看到的,SPY的滚动波动性比随机样本的恒定波动性滚动波动性有更大的偏离历史波动性。下面我计算了两者滚动波动性的平均绝对偏差,并绘制了绝对偏差的直方图。

我们可以看到,SPY波动性的绝对偏差比随机样本的绝对偏差要大。但是我们上面所做的只涉及一个随机样本,我们实际上无法从中得出任何结论。为了解决这个问题,我们可以进行蒙特卡洛模拟。我们想回答以下问题:从具有恒定波动性的正态分布随机样本中获得如此大的滚动波动性偏差的概率是多少?

我们按照以下步骤进行:

- 进行10000次模拟。

- 在每次模拟中计算滚动波动性及其平均绝对偏差。

- 保存结果。

下面展示了进行此操作的代码。

mean_std_diff = []

for i in range(10000):

np.random.seed(i)

rs = spy_ret.mean() + spy_ret.std() * np.random.randn(len(spy_ret))

rs = pd.Series(rs)

std_diff = rs.rolling(100).std().dropna() * np.sqrt(252) - spy_hist_std

mean_std_diff.append(abs(std_diff).mean())

在10000个样本中,最大平均绝对偏差约为2.2%,这小于SPY的平均绝对偏差(7.9%)。我们可以得出结论,SPY滚动波动性来自于具有21.55%(SPY的历史波动性)恒定波动性的正态分布的概率小于0.0001。实际上,这个概率远远小于0.0001。我们可以使用结果的均值和标准差计算实际概率(p值),但知道它非常小已经足够我们使用了。

相关性

现在,让我们进行类似的关于相关性的研究。为此,我们需要另一种资产。我将使用代表黄金市场的GLD ETF。首先,我们下载数据并估计历史相关系数。

SPY和GLD之间的历史相关系数大约是0.1055。基本上这意味着两种资产之间几乎没有相关性。现在,让我们计算并绘制100天滚动相关性。

rolling_corr = spy_ret.rolling(100).corr(gld_ret).dropna()

plt.figure(figsize=(18,6))

plt.plot(rolling_corr, label='100-day rolling')

plt.axhline(hist_corr, label='historical', color='m', linestyle='dashed')

plt.legend()

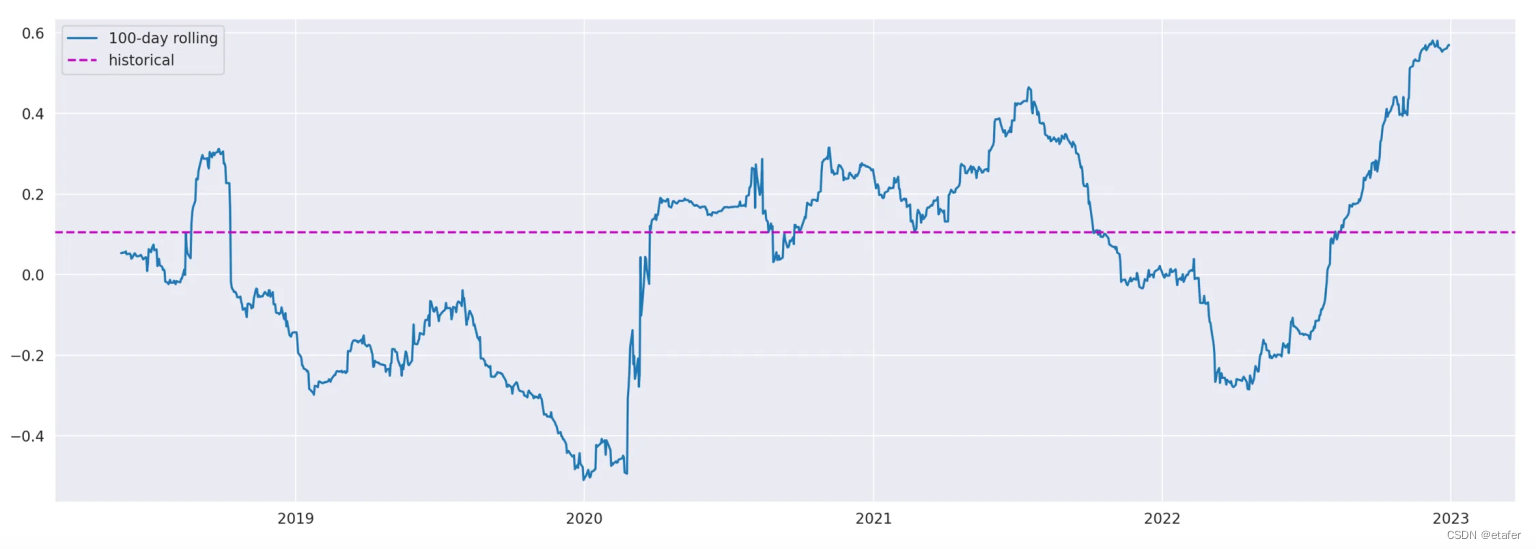

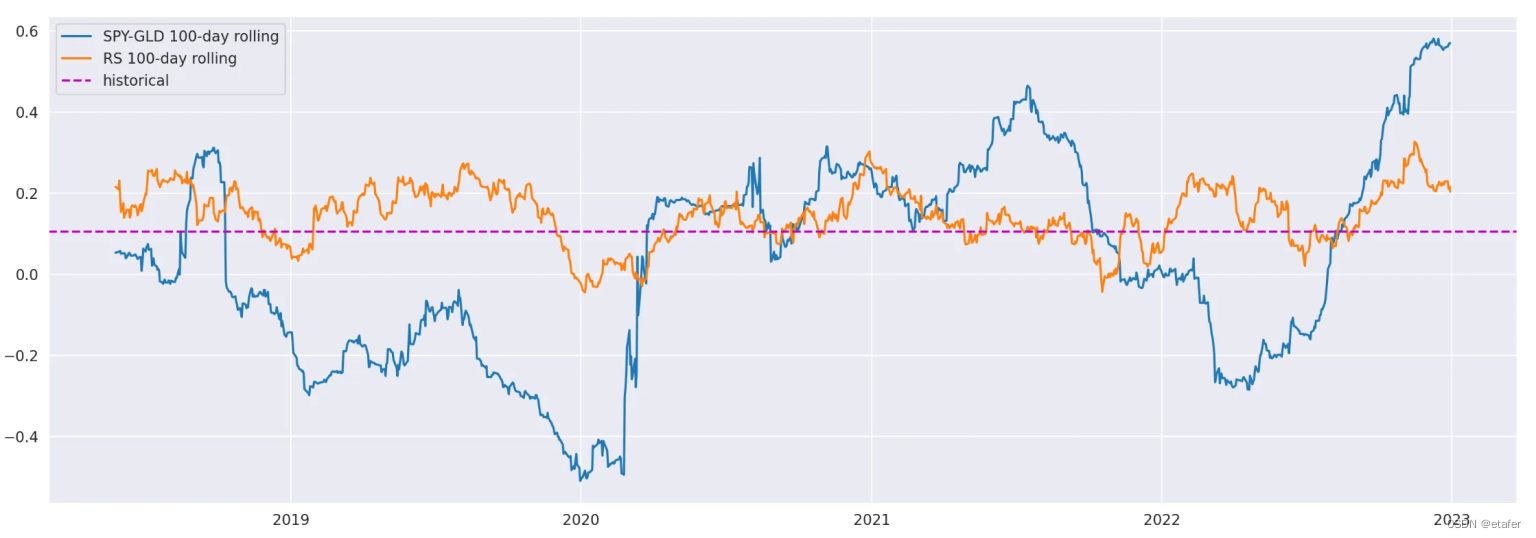

在上面的截图中,我们可以看到滚动相关性与历史相关性有很大的偏差。它的范围从大约-0.5到+0.5,我们可以看到存在正相关、负相关或无相关的时期。当然,这将对最优投资组合产生巨大影响。让我们像对波动性那样,用一个随机样本的滚动相关性与这个结果进行比较。

我将生成一个具有SPY和GLD回报的均值和协方差矩阵的多元正态随机样本。然后,我会将该随机样本的滚动相关性添加到上面的图表中。

np.random.seed(1)

mu = np.array([spy_ret.mean(), gld_ret.mean()])

cov = np.cov(spy_ret, gld_ret)

rs = np.random.multivariate_normal(mean=mu, cov=cov, size=len(spy_ret))

rs = pd.DataFrame(rs, index=spy_ret.index)

rs_rolling_corr = rs[0].rolling(100).corr(rs[1]).dropna()

plt.figure(figsize=(18,6))

plt.plot(rolling_corr, label='SPY-GLD 100-day rolling')

plt.plot(rs_rolling_corr, label='RS 100-day rolling')

plt.axhline(hist_corr, label='historical', color='m', linestyle='dashed')

plt.legend()

我们再次看到,SPY-GLD的滚动相关性与历史相关性相比,偏差显著超过随机样本的滚动相关性。SPY-GLD的平均绝对偏差为0.212,而随机样本的平均绝对偏差为0.067。

现在,让我们进行蒙特卡洛模拟,以估计获得类似SPY-GLD偏差的可能性。我生成了10000个随机样本,计算其100天滚动相关性及其与历史值的平均绝对偏差。

mean_corr_diff = []

mu = np.array([spy_ret.mean(), gld_ret.mean()])

cov = np.cov(spy_ret, gld_ret)

for _ in range(10000):

rs = np.random.multivariate_normal(mean=mu, cov=cov, size=len(spy_ret))

rs = pd.DataFrame(rs, index=spy_ret.index)

rs_rolling_corr = rs[0].rolling(100).corr(rs[1]).dropna()

corr_diff = rs_rolling_corr - hist_corr

mean_corr_diff.append(abs(corr_diff).mean())

在10000个样本中平均绝对偏差的最大值是0.135,小于SPY-GLD的平均绝对偏差(0.212)。这意味着SPY和GLD的回报是正态分布且具有0.1055恒定相关性的概率小于0.0001。

厚尾效应

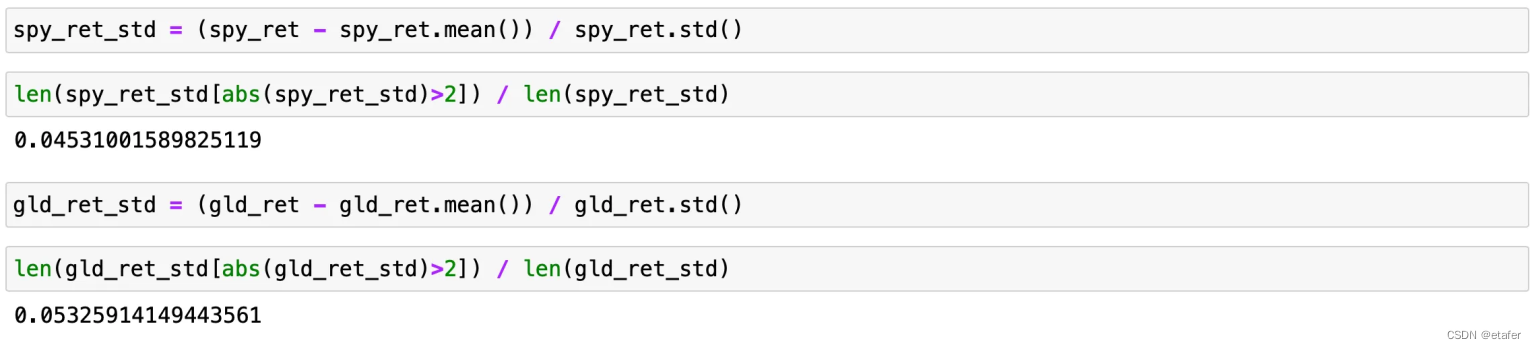

论文中的另一个测试用于显示金融数据具有“厚尾”特性。这是通过计算超过长期均值两个标准差的数据点的百分比来证明的。如果该值超过4.6%,则分布具有“厚尾”。这个数字来自正态分布,其中4.6%的回报超出均值的2个标准差(SD)。

让我们对两种资产的回报(SPY和GLD)进行这个测试。

在上面的截图中,我们可以看到大约4.53%的SPY回报超出均值的2个SD。这小于所需的4.6%,因此我们得出结论,SPY回报的分布没有“厚尾”。对于GLD,我们有5.32%的回报位于分布的尾部,因此GLD具有“厚尾”。

加权估计器

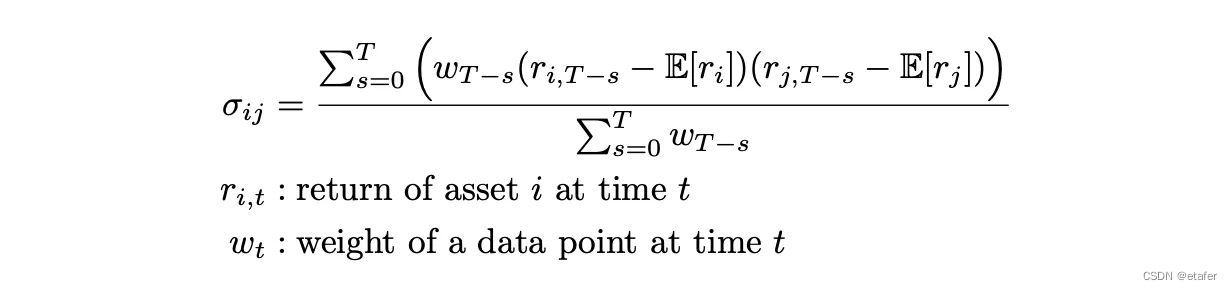

到目前为止,我们已经得出结论,回报的方差和相关系数不稳定并随时间变化。在这种情况下,我们应该如何估计它们呢?一种方法是只使用滚动窗口,每次估计仅包含最后N个数据点。我在上一篇文章中使用了这种方法。在论文中,作者提议使用加权估计器,这种估计器对较新的数据点给予更多的权重,而对较老的数据点给予较少的权重。上述公式就是用于计算加权协方差的方法。论文中的公式有一点不同 — 它不包含回报的期望值,因为假设它们为零。

这个公式展示了如何根据每个数据点的时间序列权重来计算两个资产回报之间的加权协方差。每个回报值都减去了它的期望值(或均值),这样可以得到偏离均值的量,然后将资产i的偏离量与资产j的偏离量相乘。这个乘积会根据时间的远近被相应的权重加权。所有这些加权乘积的总和然后除以所有权重的总和,给出了加权协方差。如果回报的期望值假设为零,那么公式中的期望值(E[rᵢ]和E[rⱼ])就会被省略。加权协方差是评估资产之间关系随时间变化和进行资产配置时的一种有用工具。

我同样会使用加权平均回报公式,如下图所示:

这个公式用于计算资产回报的加权平均值。对于每个时间点的回报,都乘以一个权重,这个权重通常是根据数据点的新旧来分配的,新的数据点权重大,旧的数据点权重小。然后,这些加权回报的总和被所有权重的总和除,得到加权平均回报。使用加权平均的目的是让最近的观测结果对平均值有更大的影响,这在处理具有时变特征的金融数据时是有益的,因为最近的数据更能反映当前的市场状况。

如果我们想对较近期的观察结果给予更多的权重,wₜ 应该是时间的递减函数。在论文中,提出了上述函数。

例如,如果 d=0.1,则每一天的权重是后一天的90%。

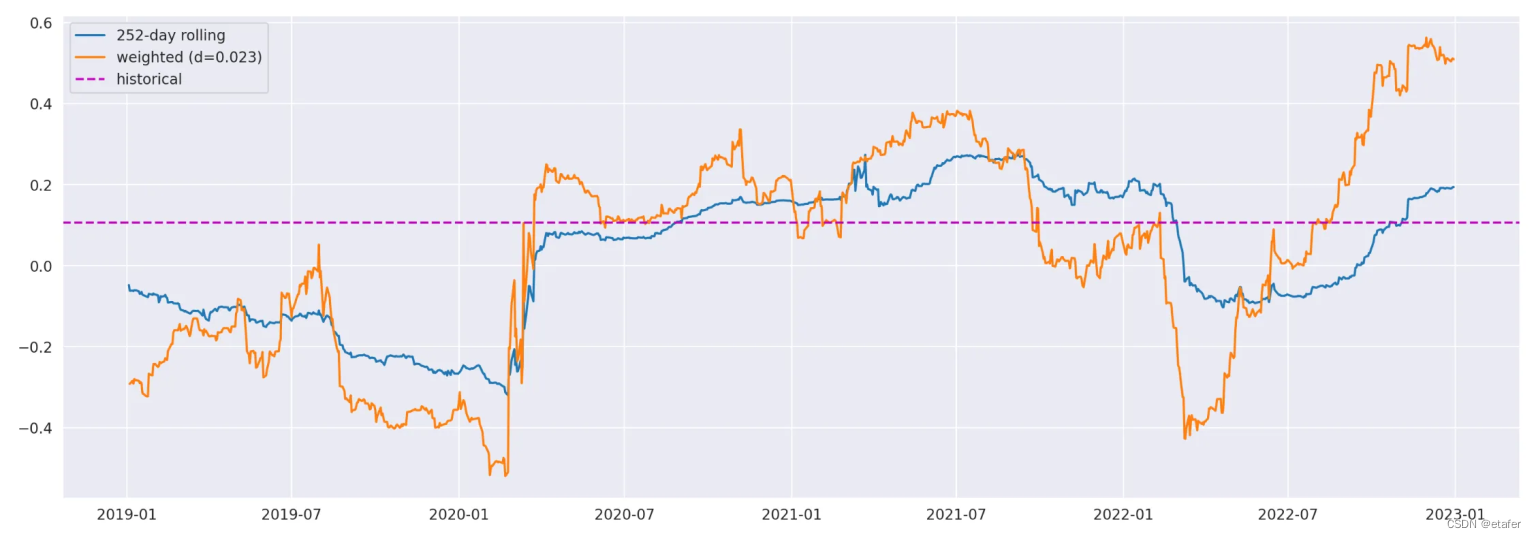

让我们尝试比较使用加权估计器和滚动窗口估计器计算的结果。在下面的代码中,我使用两种方法计算了SPY和GLD之间的相关性。我使用了0.023的衰减率和252天的滚动窗口。计算加权协方差矩阵的函数已在numpy中实现。我们只需要提供一个权重向量作为输入变量。

d = 0.023 # 衰减率

weighted_corr = pd.Series(index=spy_ret.iloc[252:].index)

for t in spy_ret.iloc[252:].index:

# 准备数据

spy_tmp = spy_ret.loc[:t]

gld_tmp = gld_ret.loc[:t]

# 构建权重

weights = [1]

for _ in range(len(spy_tmp)-1):

w = weights[-1] * (1-d)

weights.append(w)

# 计算加权协方差

weighted_cov = np.cov(spy_tmp, gld_tmp, aweights=weights[::-1])

# 将协方差转换为相关性

D = np.sqrt(np.diag(np.diag(weighted_cov)))

corr = (np.linalg.inv(D) @ weighted_cov @ np.linalg.inv(D))

weighted_corr.loc[t] = corr[0,1]

plt.figure(figsize=(18,6))

plt.plot(spy_ret.rolling(252).corr(gld_ret), label='252-day rolling')

plt.plot(weighted_corr, label=f'weighted (d={d})')

plt.axhline(hist_corr, label='historical', color='m', linestyle='dashed')

plt.legend()

此代码段展示了如何使用加权方法和滚动窗口方法来计算SPY和GLD之间的相关性。加权相关性的计算通过为每一个时间点分配一个根据时间递减的权重来完成,这样最近的观测结果在计算中的影响更大。随后,代码使用这些权重来计算加权协方差矩阵,并将其转换为相关系数。然后,该代码绘制了基于252天滚动窗口计算的相关性与基于加权方法计算的相关性的对比图。使用衰减率是为了在分析金融时间序列数据时,能够更好地捕捉最近数据点的影响力,这通常认为能更准确地反映最新市场状况。通过对比不同方法得到的相关性,可以对资产之间关系的动态变化有更全面的了解。

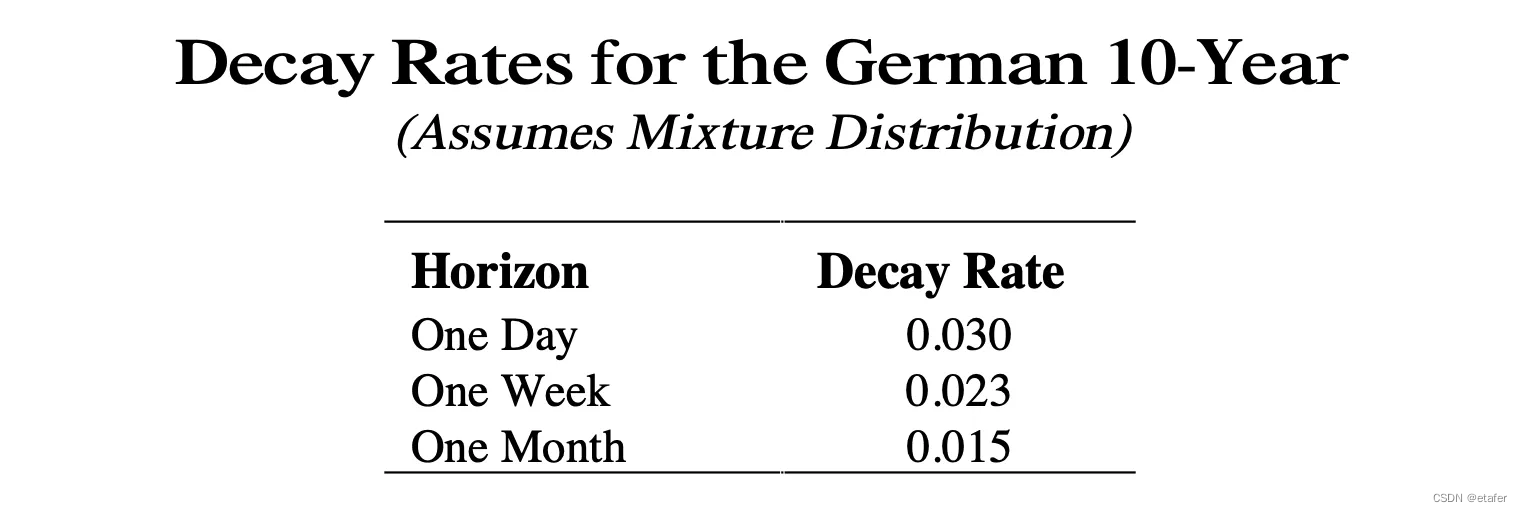

在上图中,您可以同时看到两种相关性。252天滚动相关性看起来更平滑,并且不像加权相关性那样快速地对变化作出反应。我们可以通过调整衰减率来调节这种行为。我们应该基于我们的投资视角来选择它。随着衰减率的降低,我们的投资视角增加。在下面的屏幕截图中,您可以看到论文中显示德国10年期债券衰减率的表格。

在论文中,作者提出了一种估计衰减率的方法,但这超出了本文的范围。有兴趣的读者可以参考论文的附录B。我只是打算使用0.023的衰减率(上表中一周投资视角的衰减率)。

交易策略表现:加权估计器与简单估计器的比较

现在让我们比较使用不同估计器的交易策略的表现。我们预期使用加权估计器的策略将比使用简单估计器的策略表现更好。我将使用以下代表不同资产类型的ETFs:

- SPY —— 大盘股。

- VWO —— 小盘股。

- BNDX —— 债券。

- USO —— 石油。

- GLD —— 黄金。

投资组合将每周重新平衡。均值和协方差矩阵将使用日常数据估计。(使用更高频率的数据是另一种提高协方差估计精度的方法。)

stocks = ['SPY', 'VWO', 'BNDX', 'USO', 'GLD']

tmpdf = yf.download(stocks[0], start='2018-01-01', end='2022-12-31')

prices = pd.DataFrame(index=tmpdf.index, columns=stocks)

prices[stocks[0]] = tmpdf['Adj Close']

for stock in stocks[1:]:

tmpdf = yf.download(stock, start='2018-01-01', end='2022-12-31')

prices[stock] = tmpdf['Adj Close']

returns = prices.pct_change().dropna()

# 周价格和回报

prices_w = prices.resample('1W').last()

returns_w = prices_w.pct_change().dropna()

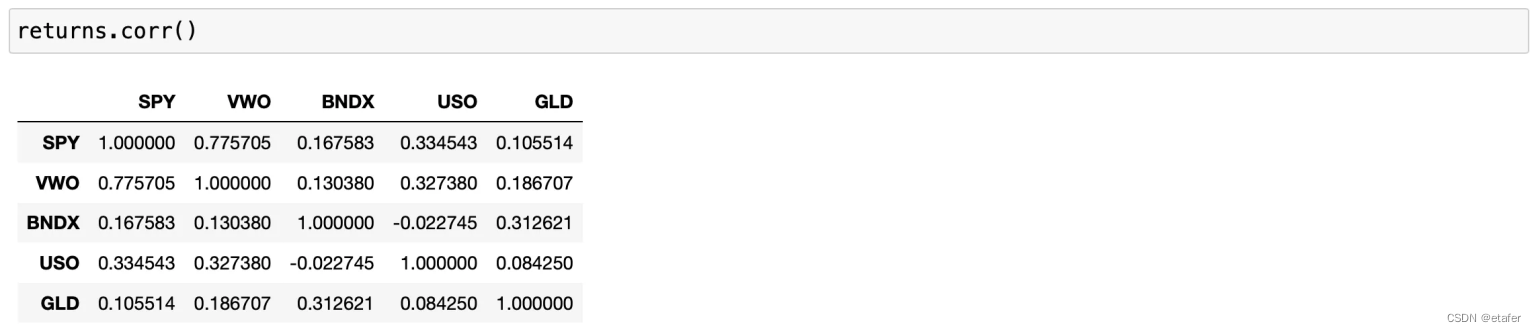

现在让我们看看历史相关性矩阵。

代表股票市场的ETFs(SPY和VWO)高度相关,相关系数为0.77。其他资产与股票市场以及彼此之间的相关性相对较低,这对基于MPT的投资组合优化是一个良好的特性。

等权重投资组合表现指标

现在我们准备实施我们的策略。首先让我们看一下等权重投资组合的表现指标。

cumret_eqw = (1 + returns_w.loc['2019-01-01':].sum(axis=1)/returns_w.shape[1]).cumprod()

results_df = pd.DataFrame(columns=['Total return', 'APR', 'Sharpe', 'Max DD', 'Max DD Duration'])

results_df.loc['Equally Weighted'] = calculate_metrics(cumret_eqw)

接下来,我们将测试其他策略并查看它们是否提供更好的表现。

回想一下,当我们使用现代投资组合理论(MPT)解决投资组合优化问题时,我们有两个选择:要么最小化投资组合的波动性,要么在给定波动性水平的情况下最大化投资组合回报。为了进行公平比较,我将使用等权重投资组合的波动性作为我的目标波动性。它显示在下面的屏幕截图中。

MPT策略表现指标

现在我们将实施我们的第一种策略。在这里,我将使用252天滚动窗口来估计回报的均值和协方差。这与我在关于MPT的上一篇文章中使用的策略相同。下面展示了对其进行回测的代码。

def negative_annual_return(weights, returns):

ret = weights.T @ returns.mean() * 252

return -ret

def volatility(weights, returns):

return np.sqrt(weights.T @ returns.cov() @ weights * 252)

positions = pd.DataFrame(index=prices_w.loc['2019-01-01':].index,

columns=prices_w.columns)

target_vol = volatility_eqw

constraints = ({'type':'eq', 'fun': lambda x: volatility(x,returns_tmp)-target_vol},

{'type':'eq', 'fun': lambda x: np.sum(x)-1})

bounds=[[0,1]]*len(stocks)

x0 = np.ones(len(stocks)) / len(stocks)

for t in tqdm(returns_w.loc['2019-01-01':].index):

# 准备数据

prices_tmp = prices.loc[:t].iloc[-252:]

returns_tmp = prices_tmp.pct_change().dropna()

# 优化过程

res = minimize(negative_annual_return, x0, args=(returns_tmp),

bounds=bounds, constraints=constraints)

if res.status!=0:

print('Optimization failed')

positions.loc[t] = positions.loc[:t].iloc[-2] # keep previous weights

else:

positions.loc[t] = res.x

cumret_rolling = (1 + (positions.shift() * returns_w.loc['2019-01-01':]).sum(axis=1)).cumprod()

results_df.loc['MPT (rolling window)'] = calculate_metrics(cumret_rolling)

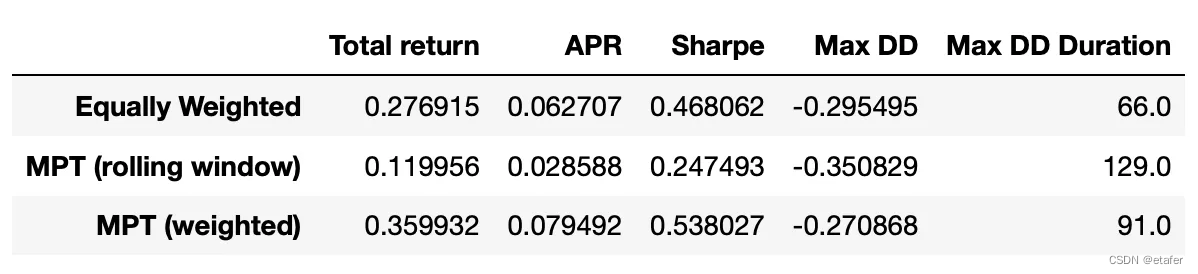

您可以看到,与等权重投资组合相比,这种策略的表现明显更差,其波动性高于目标波动性15.8%。

–

MPT策略使用加权估计器

接下来,我们将回测相同的策略,但是采用加权估计器。为此,我们需要实现新的函数来计算波动性和负回报,这些函数将用于均值-方差优化。这些函数与之前使用的类似,只不过采用了加权估计器。注意,我还使用加权均值来计算平均回报。其他一切保持不变。

# 1.定义加权波动性和年化负回报的函数

# 定义加权波动性的函数

def volatility_weighted(weights, returns, d):

# 构造计算协方差矩阵的权重向量

w = [1]

for i in range(len(returns)-1):

w.append(w[-1]*(1-d))

# 计算加权协方差

weighted_cov = np.cov(returns.T, aweights=w[::-1])

# 返回年化波动性

return np.sqrt(weights.T @ weighted_cov @ weights * 252)

# 定义年化负回报的函数

def negative_annual_return_weighted(weights, returns, d):

# 构造计算加权平均的权重向量

w = [1]

for i in range(len(returns)-1):

w.append(w[-1]*(1-d))

# 计算加权平均

weighted_mean = np.average(returns.T, weights=w[::-1], axis=1)

# 返回年化回报的负值

ret = weights.T @ weighted_mean * 252

return -ret

# 2.实施投资组合优化并回测策略

# 初始化持仓DataFrame

positions = pd.DataFrame(index=prices_w.loc['2019-01-01':].index,

columns=prices_w.columns)

# 设定目标波动性为等权重投资组合的波动性

target_vol = volatility_eqw

# 设定衰减率

d = 0.023

# 设定优化约束条件

constraints = ({'type':'eq', 'fun': lambda x: volatility_weighted(x,returns_tmp,d)-target_vol},

{'type':'eq', 'fun': lambda x: np.sum(x)-1})

# 设定权重的界限

bounds=[[0,1]]*len(stocks)

# 初始权重

x0 = np.ones(len(stocks)) / len(stocks)

# 对每个周的回报进行循环优化

for t in tqdm(returns_w.loc['2019-01-01':].index):

# 准备数据

prices_tmp = prices.loc[:t]

returns_tmp = prices_tmp.pct_change().dropna()

# 使用scipy的minimize函数来执行优化

res = minimize(negative_annual_return_weighted, x0, args=(returns_tmp, d),

bounds=bounds, constraints=constraints)

# 检查优化是否成功

if res.status!=0:

print('Optimization failed')

# 如果失败,保持上一次的权重

positions.loc[t] = positions.loc[:t].iloc[-2]

else:

# 如果成功,更新权重

positions.loc[t] = res.x

# 计算累积回报

cumret_weighted = (1 + (positions.shift() * returns_w.loc['2019-01-01':]).sum(axis=1)).cumprod()

# 将结果存入一个结果DataFrame中

results_df.loc['MPT (weighted)'] = calculate_metrics(cumret_weighted)

使用夏普比率优化投资组合

在之前的文章中,我提到过我们可以通过增加更多的约束或改变目标函数,根据我们的需求轻松修改投资组合优化问题。这里,我想展示一个这样的例子。

在上述策略中,我们使用了等权重投资组合的波动性作为目标波动性。我们试图最大化这一波动性水平的回报。但如果我们对投资组合的波动性没有严格限制呢?如果我们愿意为了更高的回报接受更多的风险呢?在这种情况下,我们可以修改投资组合优化问题,尝试最大化投资组合的夏普比率(它衡量风险调整后的回报)。

为此,我们需要实现一个计算负夏普比率的函数(我们将最小化这个函数)。函数的代码如下所示。目前,我正使用简单的均值和协方差估计器。

def negative_sharpe(weights, returns):

ret = weights.T @ returns.mean() # 计算平均每日回报

std = np.sqrt(weights.T @ returns.cov() @ weights) # 计算每日标准差

sharpe = np.sqrt(252) * ret / std

return -sharpe

现在我们准备进行回测。策略基本上和之前一样,我们只是改变了目标函数,并移除了波动性的约束。

positions = pd.DataFrame(index=prices_w.loc['2019-01-01':].index,

columns=prices_w.columns)

constraints = ({'type':'eq', 'fun': lambda x: np.sum(x)-1})

bounds=[[0,1]]*len(stocks)

x0 = np.ones(len(stocks)) / len(stocks)

for t in tqdm(returns_w.loc['2019-01-01':].index):

# prepare data

prices_tmp = prices.loc[:t].iloc[-252:]

returns_tmp = prices_tmp.pct_change().dropna()

# perform optimization

res = minimize(negative_sharpe, x0, args=(returns_tmp),

bounds=bounds, constraints=constraints)

if res.status!=0:

print('Optimization failed')

positions.loc[t] = positions.loc[:t].iloc[-2] # keep previous weights

else:

positions.loc[t] = res.x

cumret_sharpe = (1 + (positions.shift() * returns_w.loc['2019-01-01':]).sum(axis=1)).cumprod()

即使使用滚动窗口技术,这种方法也能让我们取得更好的表现(与经典的使用滚动窗口的MPT相比)。如果我们使用加权估计器会怎样呢?为此,我们需要实现一个使用加权均值和协方差估计器计算夏普比率的函数。代码如下。

def negative_sharpe_weighted(weights, returns, d):

# 为加权估计构造权重向量

w = [1]

for i in range(len(returns)-1):

w.append(w[-1]*(1-d))

# 计算加权投资组合回报

weighted_mean = np.average(returns.T, weights=w[::-1], axis=1)

ret = weights.T @ weighted_mean

# 计算加权投资组合的标准差

weighted_cov = np.cov(returns.T, aweights=w[::-1])

std = np.sqrt(weights.T @ weighted_cov @ weights)

# 计算夏普比率

sharpe = np.sqrt(252) * ret / std

return -sharpe

现在我们准备进行回测。再次,一切都相同,我们只需要改变我们正在最小化的目标函数。

positions = pd.DataFrame(index=prices_w.loc['2019-01-01':].index,

columns=prices_w.columns)

constraints = ({'type':'eq', 'fun': lambda x: np.sum(x)-1})

bounds=[[0,1]]*len(stocks)

x0 = np.ones(len(stocks)) / len(stocks)

d = 0.023

for t in tqdm(returns_w.loc['2019-01-01':].index):

# 准备数据

prices_tmp = prices.loc[:t]

returns_tmp = prices_tmp.pct_change().dropna()

# 执行优化

res = minimize(negative_sharpe_weighted, x0, args=(returns_tmp, d),

bounds=bounds, constraints=constraints)

if res.status!=0:

print('Optimization failed')

positions.loc[t] = positions.loc[:t].iloc[-2] # 保持之前的权重

else:

positions.loc[t] = res.x

cumret_sharpe_weighted = (1 + (positions.shift() * returns_w.loc['2019-01-01':]).sum(axis=1)).cumprod()

results_df.loc['MPT Sharpe (weighted)'] = calculate_metrics(cumret_sharpe_weighted)

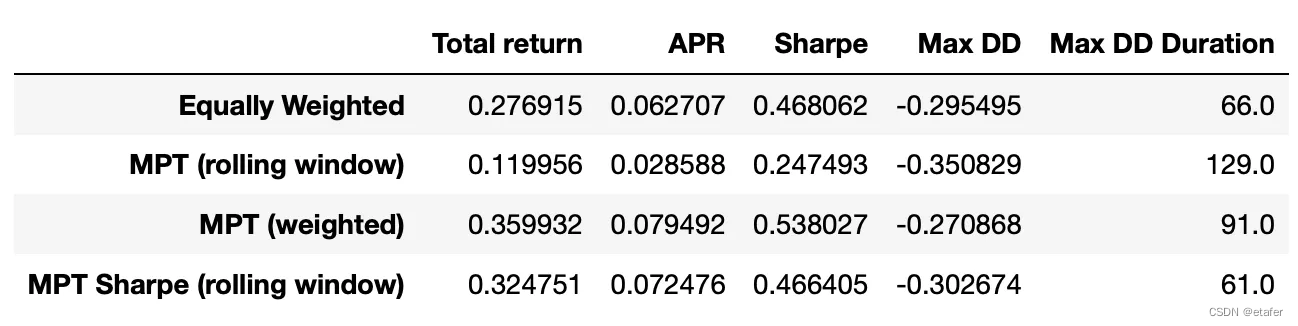

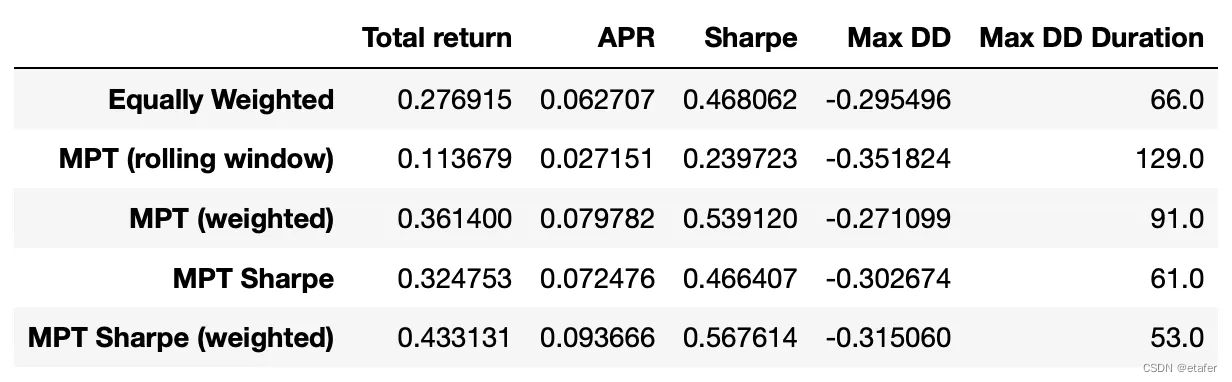

表现指标显示在下面的表中。到目前为止,根据夏普比率和年化收益率,这个策略有最好的表现。它也有最短的最大回撤持续时间。

回想一下,我没有实现任何估计衰减率的方法。我只是使用了论文中的一个值。我认为我们可以通过使用更好的衰减率值来进一步提高表现。最简单的方法可能是回测几个值,并选择表现最好的一个。另一种方法是使用似然函数估计衰减率(在论文的附录B中有描述)。

总结

我们已经看到,使用加权估计器可以在两种类型的交易策略中提高表现。请注意,在量化金融的许多其他领域(不仅仅是投资组合优化),改进协方差估计也很重要。例如,我们可以尝试在对冲交易策略中使用加权估计器,对冲交易策略使用相关系数进行对冲选择。

总之,尽管使用加权估计器允许我们改进最优投资组合的表现(与简单的滚动窗口估计器相比),但我们的策略的表现仍然相当低。在接下来的文章中,我将继续探索投资组合优化的主题,并尝试构建表现更好的交易策略。

源码jupyter notebook请点击此处。

292

292

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言