概述

滚动率分析(Roll Rate Analysis):是信贷风险管理资产质量分析中重要概念,用以定义账户好坏程度。

在本文中,我们将介绍什么是展期利率分析以及它如何在信用风险领域中使用。

滚动率分析简介

滚动率分析用于解决各种类型的问题。最常见的用法是损失预测,它也用于确定“不良”客户(违约者)的定义。“坏”客户的最常见定义是客户拖欠 90 天或更长时间。简而言之,如果付款已到期 90 天或更长时间,则被视为“不良”。它包括部分或完全充电。滚动率分析有助于通过定量推理来回答这个问题——“我们应该使用 60 天、90 天或 120 天或更长时间的拖欠来识别‘坏’客户吗?”。

Roll rate是在拖欠方面随着时间的推移“更好”、“更坏”或“保持不变”的客户比例。例如,今天没有到期的客户将来会拖欠吗?如果是,那么每个拖欠类别中的客户百分比是多少:0-29 DPD、30-59 DPD、60-89 DPD、90 或更多 DPD?

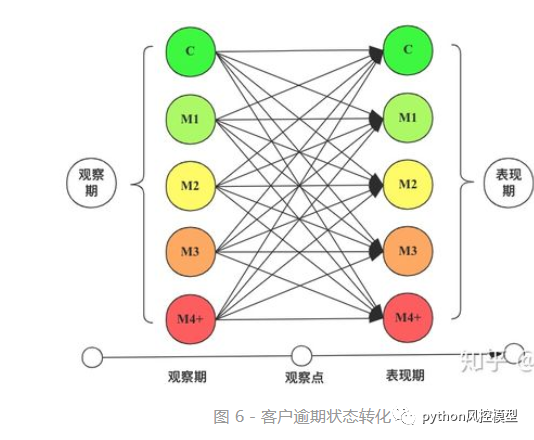

滚动率分析就是从某个观察点之前的一段时间**(观察期)的最坏的状态,向观察点之后的一段时间(表现期)的最坏的**状态的发展变化情况。

⚠️注意:一般大家也习惯把vintage中的成熟期叫做表现期,因此出现一定的混淆。但意思是都是未来的一段时间窗。

滚动率分析的具体操作步骤为:

-

step 1. 确定数据源。一般利用客户还款计划表(repayment schedule)。

-

step 2. 选择观察点,以观察点为截止时间,统计客户在观察期(如过去6个月)的最长逾期期数,按最坏逾期状态将用户分为几个层次,如C、M1、M2、M3、M4+。

-

step 3. 以观察点为起始时间,统计客户在表现期(如未来6个月)的最长逾期期数,按最坏逾期状态将用户分为几个层次,如C、M1、M2、M3、M4+。

-

step 4. 交叉统计每个格子里的客户数,如图6中表1所示。

-

step 5. 统计每个格子里的客户占比,如图6中表2所示。

-

step 6. 为了排除观察点选择时的随机影响,一般会选择多个观察点。重复step1 ~5。

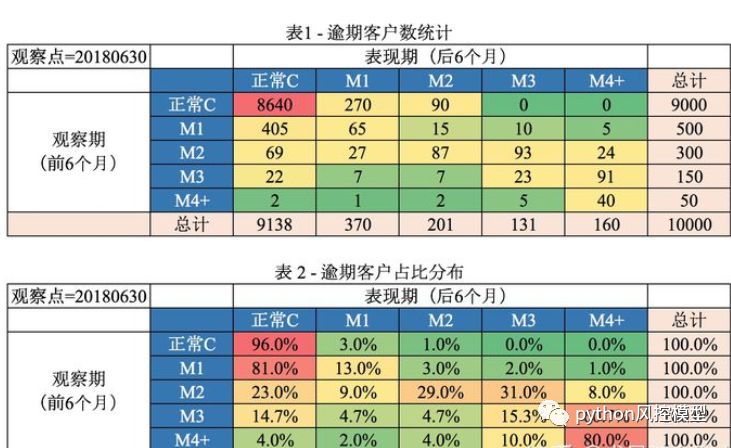

例如,选择观察点为2018年6月30日,我们取10,000个客户作为研究对象,统计该10,000个客户从观察期到表现期的最大逾期状态的变化情况

观察上图,我们可以发现以下规律:

-

逾期状态为M0的客户,在未来6个月里,有96%会继续保持正常状态,4%会恶化为M1和M2;

-

逾期状态为M1的客户,未来有81%会回到正常状态,即从良率为81%,有7%会恶化,13%会保持M1状态;

-

逾期状态为M2的客户,从良率为23%,有39%会恶化为M3和M4+;

-

逾期状态为M3的客户,从良率为14.7%,有60.7%会恶化为M4+;

-

逾期状态为M4+的客户,从良率仅为4%,有80%会继续保持此状态。

因此,我们认为历史逾期状态为M4+的客户已经坏透了,几乎不会从良。为了让风控模型有更好的区分能力,需要将客户好坏界限尽可能清晰,可以定义:

坏用户(bad)= 逾期状态为M4+(逾期超过90天)

再举个例子解释这个怎么运作?

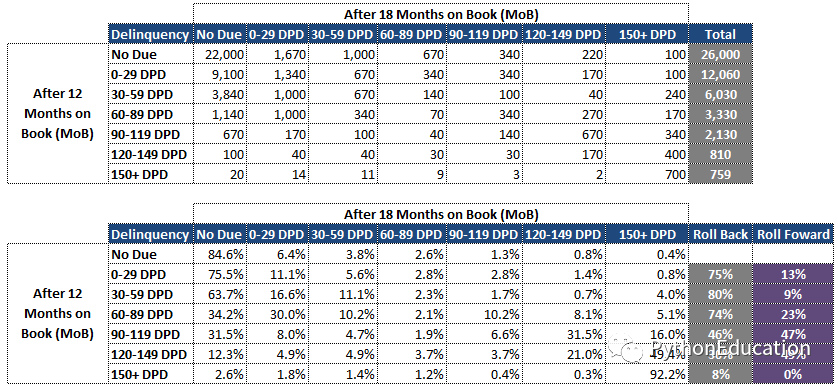

如上表所示,自贷款发放之日起,在 Book (MoB) 完成 12 个月时,有 26000 名客户没有到期付款(我们称之为“干净”客户)。类似地,我们计算其他桶中的客户数量。

+-------------+-------+

| No Due | 26000 |

| 0-29 DPD | 12060 |

| 30-59 DPD | 6030 |

| 60-89 DPD | 3330 |

| 90-119 DPD | 2130 |

| 120-149 DPD | 810 |

| 150-180 DPD | 759 |

+-------------+-------+

下一步是在预订 18 个月后检查他们的状态。让我们从“干净”的客户开始。请参阅下面的更新拖欠状态。

+-------------+----------+

| No Due | 22000 |

| 0-29 DPD | 1670 |

| 30-59 DPD | 1000 |

| 60-89 DPD | 670 |

| 90-119 DPD | 340 |

| 120-149 DPD | 220 |

| 150-180 DPD | 100 |

+-------------+----------+

我们可以看到他们中的大多数仍然是“干净的”客户,只有少数人转移到了其他拖欠客户。从百分比的角度理解这一点很重要。

下一步计算向后滚动(移至较低拖欠率桶)或向前滚动(移至较高拖欠率桶)的客户百分比

6.4% 的“无到期”客户转移到 0-29 DPD 存储桶。6.4% 的计算方法是将“18 MoB 结束时 0-29 DPD 的客户数量”除以“12 MoB 结束时未到期的客户总数”。

向后和向前滚动

针对 30-59 DPD 的回滚是 80%,这是通过添加比 30-59 DPD(无到期和 0-29 DPD)更低的拖欠来计算的。简而言之,80% 的债务人转向风险较低的桶。

针对 30-59 DPD 的前滚是 9%,这是通过将比 30-59 DPD(60-89 DPD、90-119 DPD、120-149 DPD、150-180 DPD)更高的拖欠相加来计算的。

如何选择坏定义

根据巴塞尔协议 II,“坏”的定义是债务人不太可能偿还逾期 90 天的债务。对于某些产品,个别监管机构可以将其更改为 180。如上所述,我们还可以使用分析方法使用滚动率来定义不良客户。

如果我们使用 150+ DPD,则只有 8% 的债务人可能会转向较低的拖欠率。与其他桶相比,它是最低的。这意味着如果我们选择 150+ DPD 作为不良客户的定义,那么很少有客户会回滚到较低的桶。我们还需要确保获得足够多的不良客户案例。

损失预测

通过使用滚动率分析和马尔可夫链,我们可以在投资组合层面预测信用损失。让我们在马尔可夫链下。

马尔可夫链

马尔可夫链是一个随机过程,其中下一个状态依赖于前一个状态。现实世界的例子是预测移动关键字中的下一个词。算法使用数千或数百万个句子作为输入并将句子转换为单词。然后检查这个词后面的一个词有多少次。例如,单词“How”作为“Hello”的下一个单词的概率为 75%。其他可能的下一个词:25% - 谁,40% - 兄弟;10% - 邻居;2% - 阿黛尔。

下一步是随机选择下一个单词。在本例中,previous state是选定的单词,next state是可能的下一个单词及其计数。

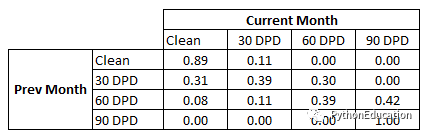

在信用风险中, previous state是指账户上个月的next state表现,是账户下个月的表现。

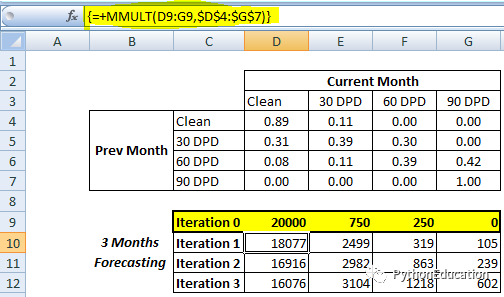

过渡或迁移矩阵

拖欠账款从一个时期迁移或过渡到另一个时期。我们使用概率分数,即从一个时间到另一个时间段在不同拖欠范围内的客户百分比。例如,89% 的客户在下个月保持“干净”(无到期),11% 的客户下个月转向 0-29 DPD。下面显示的矩阵称为转移矩阵。它与我们在上一节中学到的矩阵相同。

+-------+-------+

| Clean | 20000 |

| DPD30 | 750 |

| DPD60 | 250 |

| DPD90 | 0 |

+-------+-------+

**矩阵乘法:**将转移矩阵与矩阵相乘。上个月拖欠的客户。要了解计算,请按照下面的屏幕截图-

在 MS Excel 中,您可以使用

MMULT矩阵乘法函数。确保选择要应用该函数的整个范围,然后使用CTRL+SHIFT+ENTER它作为数组公式输入。如果您输入正确,您会发现您的公式用花括号括起来{ }。

用于预测的滚动率分析的局限性

它在预测中没有考虑工业生产下降、高失业率等宏观经济因素。它主要用于短期预测。

参考https://zhuanlan.zhihu.com/p/81027037/

版权声明:文章来自公众号(python风控模型),未经许可,不得抄袭。遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接及本声明。

欢迎学习csdn学院更多金融风控相关知识《python金融风控评分卡模型和数据分析》

2445

2445

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言