文章目录

十一、 A R ( 1 ) {\rm AR}(1) AR(1)和 A R ( 2 ) {\rm AR}(2) AR(2)模型

1. A R ( 1 ) {\rm AR}(1) AR(1)模型

A

R

(

1

)

{\rm AR}(1)

AR(1)模型的形式是

X

t

=

a

X

t

−

1

+

ε

t

X_t=aX_{t-1}+\varepsilon_t

Xt=aXt−1+εt,

{

ε

t

}

∼

W

N

(

0

,

σ

2

)

\{\varepsilon_t\}\sim {\rm WN}(0,\sigma^2)

{εt}∼WN(0,σ2),满足最小相位条件的

a

a

a取值域是

∣

a

∣

<

1

|a|<1

∣a∣<1。我们已经在之前的讨论中,得出了它的平稳解是

X

t

=

∑

j

=

0

∞

a

j

ε

t

−

j

.

X_t=\sum_{j=0}^\infty a^j\varepsilon_{t-j}.

Xt=j=0∑∞ajεt−j.

自协方差函数与自相关函数是

γ

0

=

σ

2

∑

j

=

0

∞

a

2

j

=

σ

2

1

−

a

2

,

γ

k

=

a

γ

k

−

1

=

⋯

=

a

k

γ

0

,

ρ

k

=

γ

k

γ

0

=

a

k

.

\gamma_0=\sigma^2\sum_{j=0}^\infty a^{2j}=\frac{\sigma^2}{1-a^2},\\ \gamma_k=a\gamma_{k-1}=\cdots=a^k\gamma_0,\\ \rho_k=\frac{\gamma_k}{\gamma_0}=a^k.

γ0=σ2j=0∑∞a2j=1−a2σ2,γk=aγk−1=⋯=akγ0,ρk=γ0γk=ak.

谱密度为

f

(

λ

)

=

σ

2

2

π

∣

1

−

a

e

i

λ

∣

2

=

σ

2

2

π

[

1

+

a

2

−

2

a

cos

λ

]

,

π

∈

[

−

π

,

π

]

f(\lambda)=\frac{\sigma^2}{2\pi|1-ae^{{\rm i}\lambda}|^2}=\frac{\sigma^2}{2\pi[1+a^2-2a\cos \lambda]},\quad \pi\in [-\pi,\pi]

f(λ)=2π∣1−aeiλ∣2σ2=2π[1+a2−2acosλ]σ2,π∈[−π,π]

通过绘制谱密度图, 可以发现,当

a

>

0

a>0

a>0时,谱密度峰值出现在中间,即

f

(

λ

)

<

f

(

0

)

f(\lambda)<f(0)

f(λ)<f(0);当

a

<

0

a<0

a<0时,谱密度峰值出现在两侧,即

f

(

λ

)

<

f

(

π

)

f(\lambda)<f(\pi)

f(λ)<f(π)。

2. A R ( 2 ) {\rm AR}(2) AR(2)模型的稳定域

A R ( 2 ) {\rm AR}(2) AR(2)模型的自回归系数为 ( a 1 , a 2 ) (a_1,a_2) (a1,a2),形式是 X t = a 1 X t − 1 + a 2 X t − 2 + ε t X_t=a_1X_{t-1}+a_2X_{t-2}+\varepsilon_t Xt=a1Xt−1+a2Xt−2+εt,这里 { ε t } ∼ W N ( 0 , σ 2 ) \{\varepsilon_t\}\sim {\rm WN}(0,\sigma^2) {εt}∼WN(0,σ2),特征多项式为 A ( z ) = 1 − a 1 z − a 2 z 2 A(z)=1-a_1z-a_2z^2 A(z)=1−a1z−a2z2,还要满足最小相位条件,即 A ( z ) ≠ 0 , ∣ z ∣ ≤ 1 A(z)\ne 0,|z|\le 1 A(z)=0,∣z∣≤1。在满足稳定性条件的前提下,自回归系数有什么特征呢?以下给出一个定理。

自回归系数为 ( a 1 , a 2 ) (a_1,a_2) (a1,a2)的 A R ( 2 ) {\rm AR}(2) AR(2)模型,它的稳定性条件是:

a 2 ± a 1 < 1 , ∣ a 2 ∣ < 1. a_2\pm a_1<1,\quad |a_2|<1. a2±a1<1,∣a2∣<1.

我们将 A = { ( a 1 , a 2 ) : a 2 ± a 1 < 1 , ∣ a 2 ∣ < 1 } \mathscr A=\{(a_1,a_2):a_2\pm a_1<1,|a_2|<1\} A={(a1,a2):a2±a1<1,∣a2∣<1}称为 A R ( 2 ) {\rm AR}(2) AR(2)模型的稳定域。

这里给出对稳定域的证明。当

z

1

,

z

2

z_1,z_2

z1,z2都是复根,即为

a

±

i

b

a\pm {\rm i}b

a±ib,稳定的条件是

a

2

+

b

2

>

1

\sqrt{a^2+b^2}>1

a2+b2>1。对特征多项式

A

(

z

)

=

1

−

a

1

z

−

a

2

z

2

=

0

A(z)=1-a_1z-a_2z^2=0

A(z)=1−a1z−a2z2=0进行求解,得到

Δ

=

a

1

2

+

4

a

2

<

0

⇒

a

2

<

−

a

1

2

4

≤

0

z

1

z

2

=

(

a

+

i

b

)

(

a

−

i

b

)

=

a

2

+

b

2

=

1

−

a

2

>

1

⇒

−

1

<

a

2

<

0

⇓

−

1

<

a

2

<

−

a

1

2

4

≤

0

,

∣

a

1

∣

<

2.

\Delta = a_1^2+4a_2<0\Rightarrow a_2<-\frac{a_1^2}{4}\le0 \\ z_1z_2=(a+{\rm i}b)(a-{\rm i}b)=a^2+b^2=\frac{1}{-a_2}>1\Rightarrow -1<a_2<0\\ \Downarrow \\ -1<a_2<-\frac {a_1^2}4\le 0,\quad |a_1|<2.

Δ=a12+4a2<0⇒a2<−4a12≤0z1z2=(a+ib)(a−ib)=a2+b2=−a21>1⇒−1<a2<0⇓−1<a2<−4a12≤0,∣a1∣<2.

当

z

1

,

z

2

z_1,z_2

z1,z2都是实根时,分类讨论:

- a 2 > 0 , a 1 > 0 a_2>0,a_1>0 a2>0,a1>0,此时有 Δ = a 1 2 + 4 a 2 > 0 \Delta =a_1^2+4a_2>0 Δ=a12+4a2>0显然成立,且 A ( z ) A(z) A(z)的对称轴 − a 1 / 2 a 2 < 0 -a_1/2a_2<0 −a1/2a2<0,由二次函数知识知道只需要 − A ( 1 ) = − 1 + a 1 + a 2 < 0 -A(1)=-1+a_1+a_2<0 −A(1)=−1+a1+a2<0,即 a 2 + a 1 < 1 a_2+a_1<1 a2+a1<1。

- a 2 > 0 , a 1 < 0 a_2>0,a_1<0 a2>0,a1<0,此时有 Δ > 0 \Delta >0 Δ>0显然成立,且 A ( z ) A(z) A(z)的对称轴 − a 1 / 2 a 2 > 0 -a_1/2a_2>0 −a1/2a2>0,由二次函数知识知道只需要 − A ( − 1 ) = − 1 − a 1 + a 2 < 0 -A(-1)=-1-a_1+a_2<0 −A(−1)=−1−a1+a2<0,即 a 2 − a 1 < 1 a_2-a_1<1 a2−a1<1。

- a 2 < 0 , a 1 > 0 a_2<0,a_1>0 a2<0,a1>0,此时要 Δ = a 1 2 + 4 a 2 > 0 \Delta=a_1^2+4a_2>0 Δ=a12+4a2>0,就有 a 1 2 > − 4 a 2 a_1^2>-4a_2 a12>−4a2,且对称轴 − a 1 / 2 a 2 > 0 -a_1/2a_2>0 −a1/2a2>0,由二次函数知识知道需要 − A ( 1 ) < 0 -A(1)<0 −A(1)<0即 a 2 + a 1 < 1 a_2+a_1<1 a2+a1<1,且 − a 1 / 2 a 2 > 1 -a_1/2a_2>1 −a1/2a2>1即 − 2 a 2 < a 1 -2a_2<a_1 −2a2<a1。

- a 2 < 0 , a 1 > 0 a_2<0,a_1>0 a2<0,a1>0,此时要 Δ > 0 \Delta>0 Δ>0依然要 a 1 2 > − 4 a 2 a_1^2>-4a_2 a12>−4a2,且对称轴 − a 1 / 2 a 2 < 0 -a_1/2a_2<0 −a1/2a2<0,由二次函数知识知道需要 − A ( − 1 ) < 0 -A(-1)<0 −A(−1)<0即 a 2 − a 1 < 0 a_2-a_1<0 a2−a1<0,且 − a 1 / 2 a 2 < − 1 -a_1/2a_2<-1 −a1/2a2<−1,即 a 1 < 2 a 2 a_1<2a_2 a1<2a2。

- a 1 = 0 , a 2 > 0 a_1=0,a_2>0 a1=0,a2>0,此时要 − A ( 1 ) < 0 -A(1)<0 −A(1)<0,即 a 2 < 1 a_2<1 a2<1。

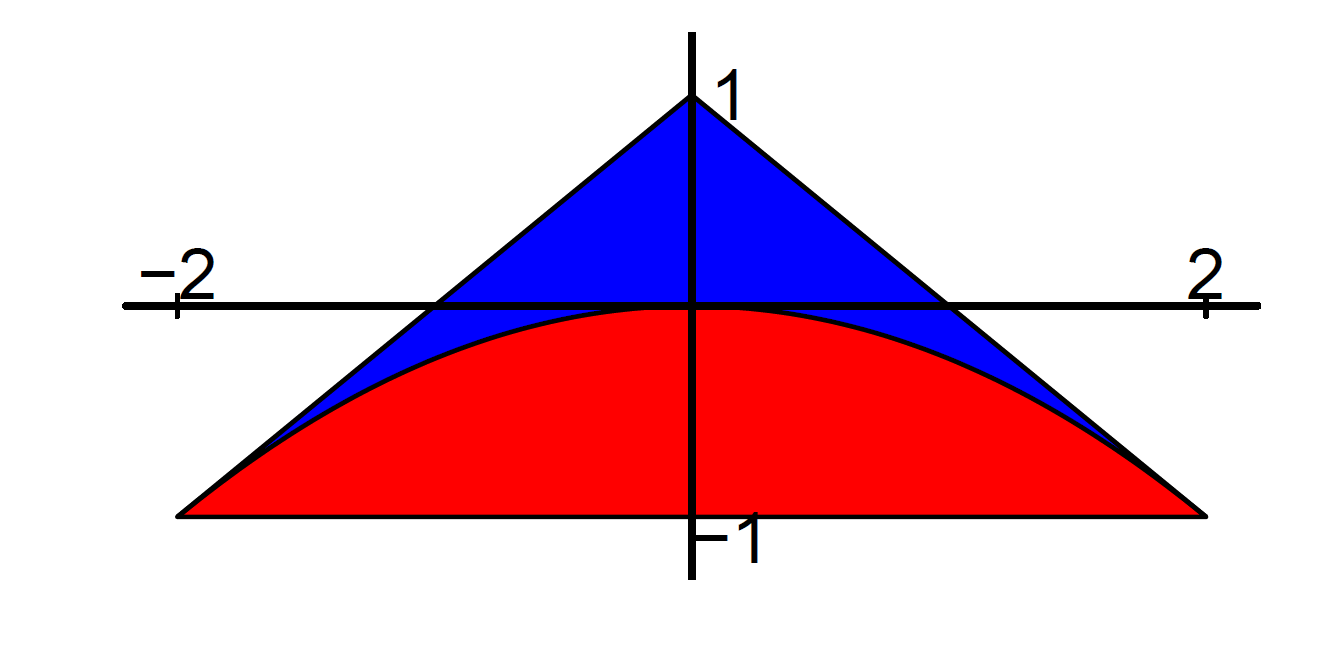

综上所述,我们可以绘制稳定域图如下:

其中横轴为 a 1 a_1 a1,纵轴为 a 2 a_2 a2,蓝色部分表示 z 1 , z 2 z_1,z_2 z1,z2为实根,红色部分表示复根,分界为 a 2 = − a 1 2 / 4 a_2=-a_1^2/4 a2=−a12/4。

3. A R ( 2 ) {\rm AR}(2) AR(2)模型的自相关系数与允许域

在满足稳定性条件的情况下,由Yule-Walker方程,可以得到

γ

k

=

a

1

γ

k

−

1

+

a

2

γ

k

−

2

,

k

≥

1.

\gamma_k=a_1\gamma_{k-1}+a_2\gamma_{k-2},\quad k\ge 1.

γk=a1γk−1+a2γk−2,k≥1.

两边同时除以

γ

0

\gamma_0

γ0,就得到

k

≥

1

k\ge 1

k≥1时自相关系数满足的方程:

ρ

k

=

a

1

ρ

k

−

1

+

a

2

ρ

k

−

2

,

k

≥

1.

\rho_k=a_1\rho_{k-1}+a_2\rho_{k-2},\quad k\ge 1.

ρk=a1ρk−1+a2ρk−2,k≥1.

在

A

R

(

2

)

{\rm AR}(2)

AR(2)模型中,自相关系数还能表示出自回归系数,并且自回归系数也能由自相关系数表出。

由Yule-Walker方程还能得到Yule-Walker系数为

a

1

,

1

=

γ

1

/

γ

0

=

ρ

1

,

a

2

,

1

=

a

1

,

a

2

,

2

=

a

2

,

a

j

,

j

=

0

,

j

>

2.

a_{1,1}=\gamma_1/\gamma_0=\rho_1,\quad a_{2,1}=a_1,\quad a_{2,2}=a_2,\\ a_{j,j}=0,\quad j>2.

a1,1=γ1/γ0=ρ1,a2,1=a1,a2,2=a2,aj,j=0,j>2.

由Levinson递推方程,有

a

2

,

2

=

a

2

=

γ

2

−

a

1

,

1

γ

1

γ

0

−

a

1

,

1

γ

1

=

/

γ

0

/

γ

0

ρ

2

−

ρ

1

2

1

−

ρ

1

2

,

a

2

,

1

=

a

1

=

a

1

,

1

−

a

2

,

2

a

1

,

1

=

ρ

1

(

1

−

ρ

2

−

ρ

1

2

1

−

ρ

1

2

)

=

ρ

1

(

1

−

ρ

2

)

1

−

ρ

1

2

.

a_{2,2}=a_2=\frac{\gamma_2-a_{1,1}\gamma_1}{\gamma_0-a_{1,1}\gamma_1}\xlongequal[/\gamma_0]{/\gamma_0}\frac{\rho_2-\rho_1^2}{1-\rho_1^2},\\ a_{2,1}=a_1=a_{1,1}-a_{2,2}a_{1,1}=\rho_1\left(1-\frac{\rho_2-\rho_1^2}{1-\rho_1^2} \right)=\frac{\rho_1(1-\rho_2)}{1-\rho_1^2}.

a2,2=a2=γ0−a1,1γ1γ2−a1,1γ1/γ0/γ01−ρ12ρ2−ρ12,a2,1=a1=a1,1−a2,2a1,1=ρ1(1−1−ρ12ρ2−ρ12)=1−ρ12ρ1(1−ρ2).

这就得到

a

1

=

ρ

1

(

1

−

ρ

2

)

1

−

ρ

1

2

,

a

2

=

ρ

2

−

ρ

1

2

1

−

ρ

1

2

.

a_1=\frac{\rho_1(1-\rho_2)}{1-\rho_1^2},\quad a_2=\frac{\rho_2-\rho_1^2}{1-\rho_1^2}.

a1=1−ρ12ρ1(1−ρ2),a2=1−ρ12ρ2−ρ12.

反解得到

ρ

1

=

a

1

1

−

a

2

,

ρ

2

=

a

2

+

a

1

2

1

−

a

2

.

\rho_1=\frac{a_1}{1-a_2},\quad \rho_2=a_2+\frac{a_1^2}{1-a_2}.

ρ1=1−a2a1,ρ2=a2+1−a2a12.

现在我们可以导出允许域,即

(

a

1

,

a

2

)

(a_1,a_2)

(a1,a2)在稳定域

A

=

{

(

a

1

,

a

2

)

:

a

2

±

a

1

<

1

,

∣

a

2

∣

<

1

}

\mathscr A=\{(a_1,a_2):a_2\pm a_1<1,|a_2|<1\}

A={(a1,a2):a2±a1<1,∣a2∣<1}中运动时,

(

ρ

1

,

ρ

2

)

(\rho_1,\rho_2)

(ρ1,ρ2)也在一个范围内运动,这个范围称为允许域

C

\mathscr C

C,形式为

C

=

{

(

ρ

1

,

ρ

2

)

:

ρ

1

2

<

1

+

ρ

2

2

,

∣

ρ

1

∣

<

1

,

∣

ρ

2

∣

<

1

}

.

\mathscr C=\{(\rho_1,\rho_2):\rho_1^2<\frac{1+\rho_2}{2},|\rho_1|<1,|\rho_2|<1\}.

C={(ρ1,ρ2):ρ12<21+ρ2,∣ρ1∣<1,∣ρ2∣<1}.

4. A R ( 2 ) {\rm AR}(2) AR(2)序列的谱密度

A

R

(

2

)

{\rm AR}(2)

AR(2)序列的密度为

f

(

λ

)

=

σ

2

2

π

∣

1

−

a

1

e

i

λ

−

a

2

e

2

i

λ

∣

2

.

f(\lambda)=\frac{\sigma^2}{2\pi|1-a_1e^{{\rm i}\lambda}-a_2e^{2{{\rm i}\lambda}}|^2}.

f(λ)=2π∣1−a1eiλ−a2e2iλ∣2σ2.

如果

(

a

1

,

a

2

)

(a_1,a_2)

(a1,a2)落在稳定域的复值部分,即

a

2

<

−

1

4

a

1

2

a_2<-\frac14a_1^2

a2<−41a12时,

z

1

,

z

2

=

ρ

e

±

i

λ

0

z_1,z_2=\rho e^{\pm{\rm i}\lambda_0}

z1,z2=ρe±iλ0,如果

ρ

\rho

ρ靠近1,则谱密度在

λ

0

\lambda_0

λ0附近存在一个峰值,即

A

R

(

2

)

{\rm AR}(2)

AR(2)序列的角频率大约是

λ

0

\lambda_0

λ0。

回顾总结

-

A R ( 1 ) {\rm AR}(1) AR(1)模型的稳定性条件为 0 < ∣ a ∣ < 1 0<|a|<1 0<∣a∣<1。

-

A R ( 1 ) {\rm AR}(1) AR(1)序列的谱密度为

f ( λ ) = σ 2 2 π ( 1 + a 2 − 2 a cos λ ) . f(\lambda)=\frac{\sigma^2}{2\pi(1+a^2-2a\cos \lambda)}. f(λ)=2π(1+a2−2acosλ)σ2.

如果 a < 0 a<0 a<0则谱密度两边高中间低,如果 a > 0 a>0 a>0则谱密度中间高两边低。 -

A R ( 1 ) {\rm AR}(1) AR(1)序列的方差为 γ 0 = σ 2 / ( 1 − a 2 ) \gamma_0=\sigma^2/(1-a^2) γ0=σ2/(1−a2),自协方差函数为 γ k = a k γ 0 \gamma_k=a^k\gamma_0 γk=akγ0,相关系数为 ρ k = a k \rho_k=a^k ρk=ak。

-

A R ( 2 ) {\rm AR}(2) AR(2)模型的稳定域和允许域分别为

A = { ( a 1 , a 2 ) : a 2 < − 1 4 a 1 2 , a 2 ± a 1 < 1 , ∣ a 2 ∣ < 1 } , C = { ( ρ 1 , ρ 2 ) : ρ 1 2 < 1 + ρ 2 2 , ∣ ρ 1 ∣ < 1 , ∣ ρ 2 ∣ < 1 } . \mathscr A=\{(a_1,a_2):a_2<-\frac14a_1^2,a_2\pm a_1<1,|a_2|<1 \},\\ \mathscr C=\{(\rho_1,\rho_2):\rho_1^2<\frac{1+\rho_2}{2},|\rho_1|<1,|\rho_2|<1 \}. A={(a1,a2):a2<−41a12,a2±a1<1,∣a2∣<1},C={(ρ1,ρ2):ρ12<21+ρ2,∣ρ1∣<1,∣ρ2∣<1}. -

A R ( 2 ) {\rm AR}(2) AR(2)序列的谱密度为

f ( λ ) = σ 2 2 π ∣ 1 − a 1 e i λ − a 2 e 2 i λ ∣ 2 . f(\lambda)=\frac{\sigma^2}{2\pi|1-a_1e^{{\rm i}\lambda}-a_2e^{2{\rm i}\lambda}|^2}. f(λ)=2π∣1−a1eiλ−a2e2iλ∣2σ2.

如果存在一对共轭复根 ρ e i λ 0 \rho e^{{\rm i}\lambda_0} ρeiλ0,则谱密度在 λ = λ 0 \lambda=\lambda_0 λ=λ0处表现出峰值。

1290

1290

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言