目录

💥1 概述

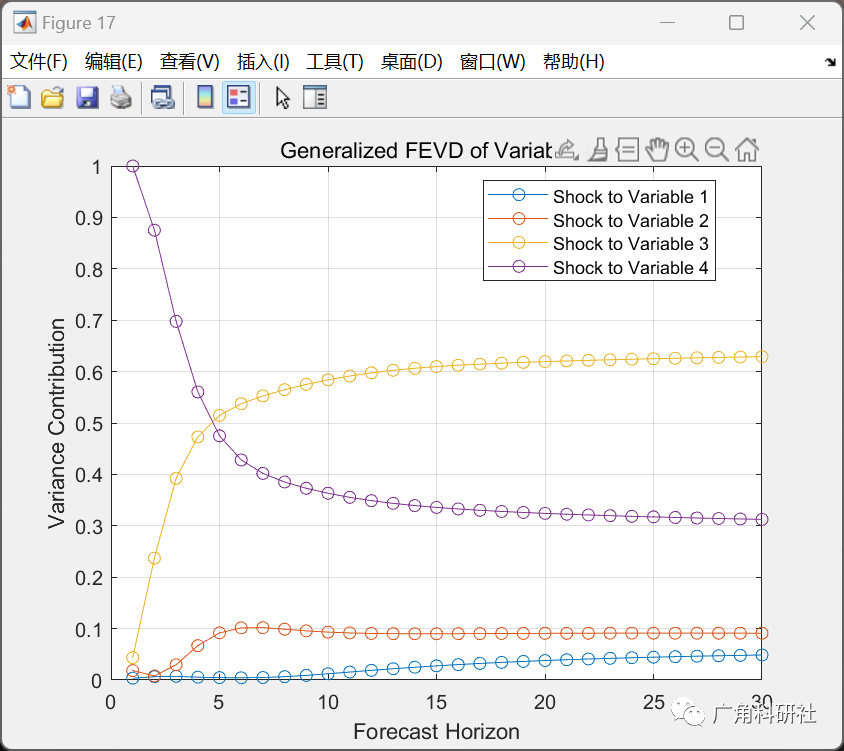

📚2 运行结果

🎉3 参考文献

👨💻4 Matlab代码

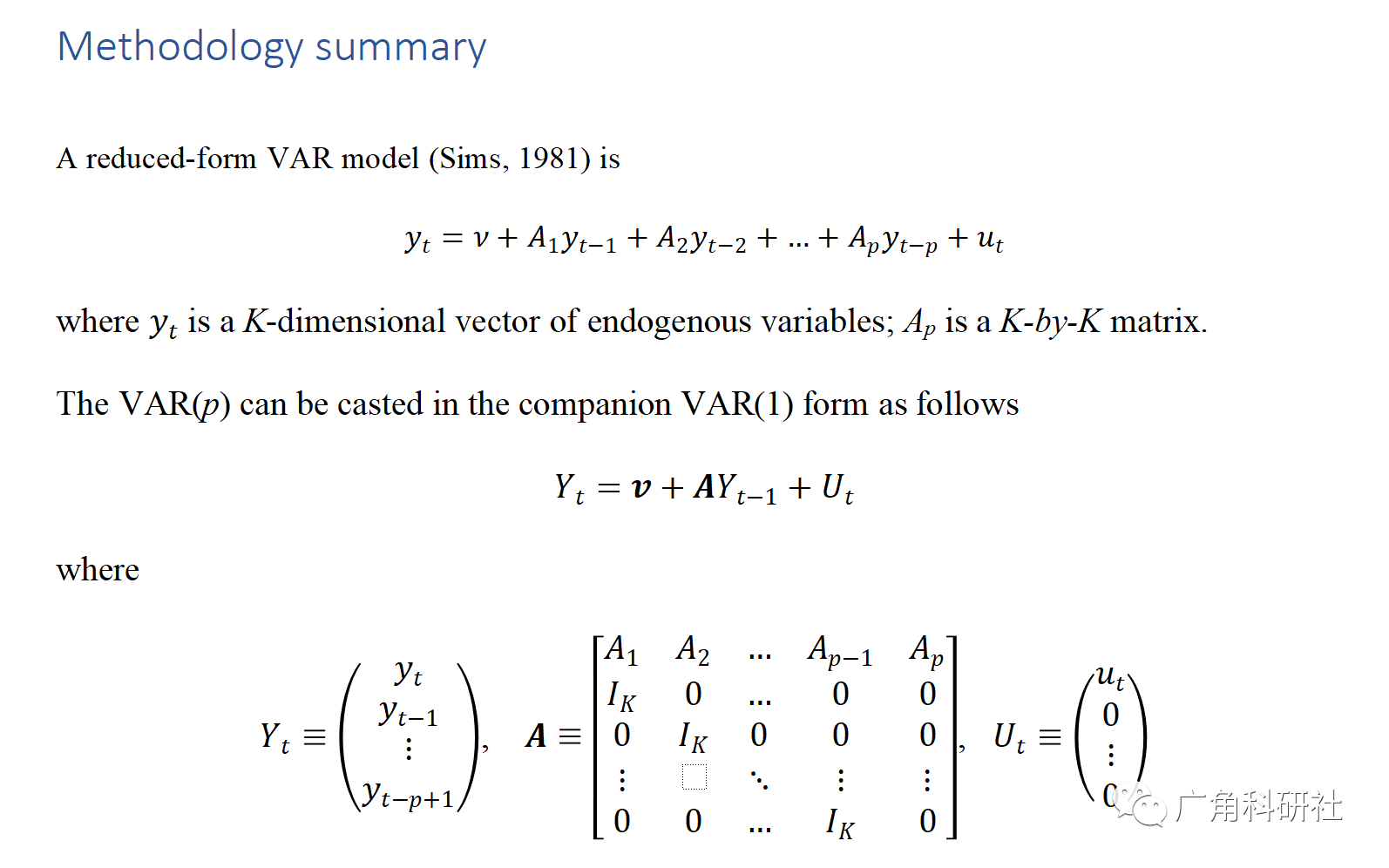

💥1 概述

本文提供了一个简单直观的资产回报和/或波动性相互依赖的度量。特别是制定并检查了回报溢出和波动溢出的精确和独立度量。本文的框架有助于研究非危机和危机事件,包括溢出趋势和爆发;事实证明,两者在经验上都很重要。特别是,在对20世纪90年代初至今的19个全球股票市场的分析中,研究发现了回报溢出与波动溢出动态中的差异行为的显著证据:回报溢出呈现出缓慢增长的趋势,但没有爆发,而波动溢出则没有趋势,但有明显的爆发。

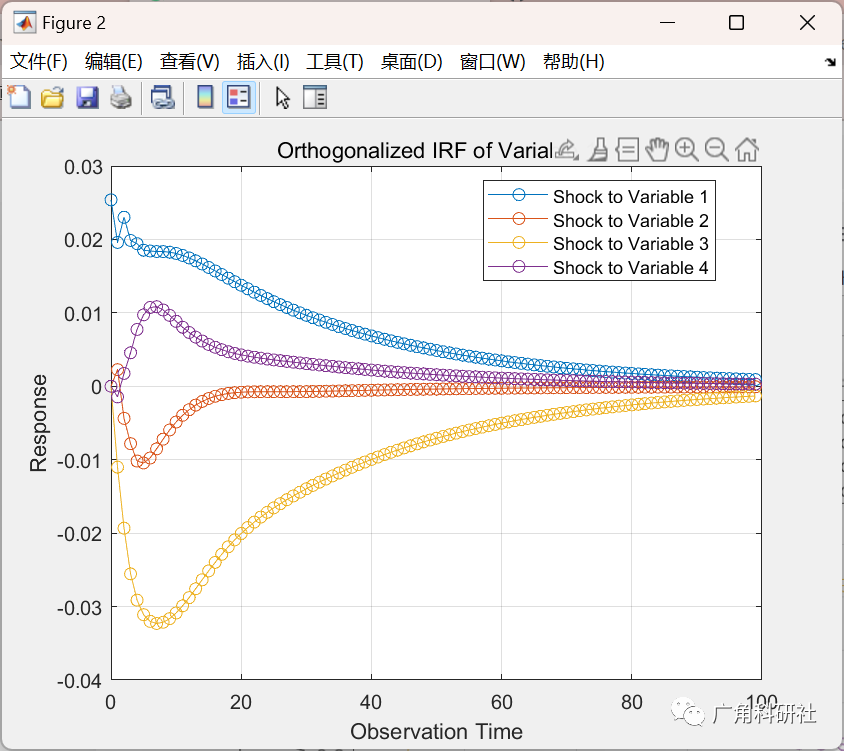

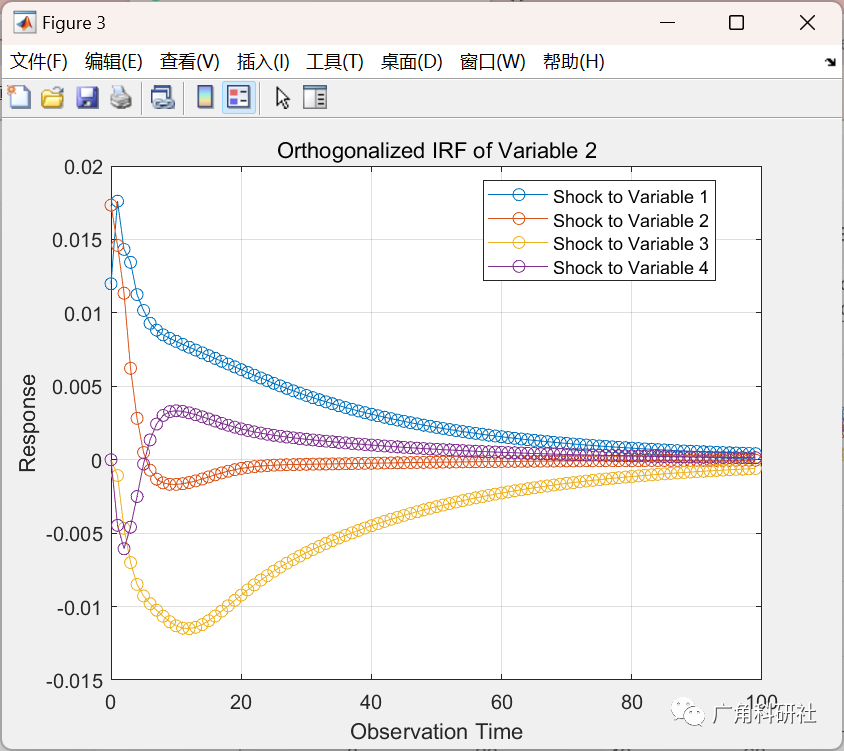

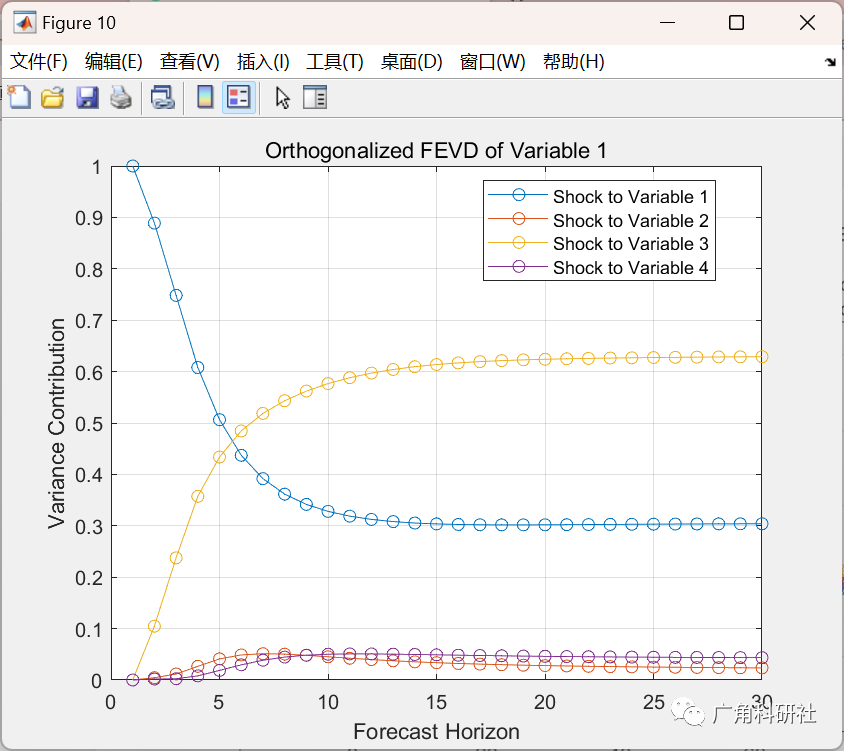

📚2 运行结果

主函数部分代码:

🎉3 参考文献

[1]刘金全,王国志.金融周期与经济周期关联机制研究——基于DY动态溢出指数和时变格兰杰因果关系双重检验[J].暨南学报(哲学社会科学版),2021,43(04):84-99.

443

443

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言