股票趋势预测研究如何利用历史市场数据和相关信息预测未来股票价格的变化。主要挑战在于金融市场的高度不确定性,价格受经济数据、公司业绩、市场情绪等多重因素影响,导致波动性加大,增加了预测难度。模型的泛化能力非常重要,因为历史数据与未来数据之间可能存在显著差异,即“数据漂移”。为提升模型在未知市场环境下的表现,研究者采用多种方法进行数据特征工程,以提取具有代表性的特征,捕捉市场趋势。常用特征包括技术指标(如移动平均线)、基本面指标(如市盈率)和市场情绪指标(如社交媒体情感分析)。时间序列分析方法,如自回归移动平均模型(ARIMA)和长短期记忆网络(LSTM),也广泛应用于捕捉价格的时间依赖性。现有模型包括统计学习方法(如线性回归、支持向量机)和深度学习方法(如卷积神经网络、递归神经网络),同时强化学习方法逐渐受到关注,以优化交易策略并提高收益。

我们整理了部分最新股票趋势预测任务研究论文,这些论文深入探索了市场特征挖掘的创新方法,提出了多种股票趋势预测的新策略。

论文1

StockFormer Learning Hybrid Trading Machines with Predictive Coding

方法:

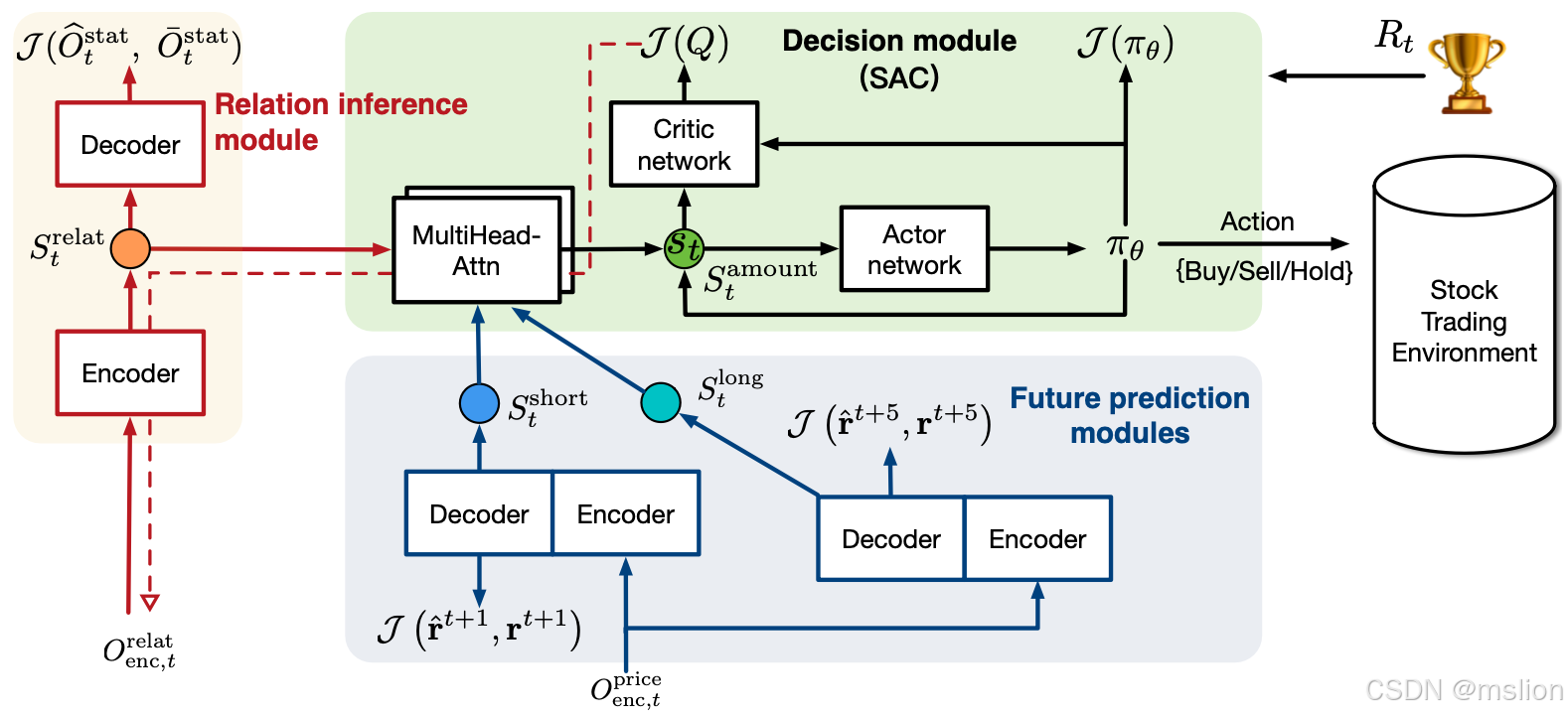

StockFormer是一种混合交易机器,结合了预测编码的前向建模能力和强化学习(RL)策略的灵活性。该模型通过三个修改后的Transformer分支提取长期和短期未来动态以及资产关系的潜在状态,并利用演员-评论家算法在统一的状态空间中进行策略优化。在金融决策领域,传统的RL方法通常直接在嘈杂的市场数据(如股票价格和交易量)上优化交易策略,但这些方法往往未明确考虑不同投资资产的未来趋势和相关性,这与人类投资者的决策方式存在显著差异。以往的研究通常将投资组合优化问题表述为马尔可夫决策过程(MDP),并在由观察数据(如股票价格、交易量和技术指标)表示的状态空间中直接执行无模型的RL算法。然而,在金融领域,一个关键挑战是从嘈杂且高维的原始交易记录中提取出能够反映市场本质动态的有用状态。为此,StockFormer提出了新的RL方法,利用预测编码来提取有用的潜在状态,并在组合的状态空间中优化交易决策。

创新点:

(1) StockFormer首次将预测编码这一自监督学习方法与强化学习的优势相结合。通过预测编码,模型能够从市场数据中提取对未来预测有用的潜在状态,而强化学习部分则负责在这些编码的潜在状态上灵活地优化交易策略。

(2) 提出了一个包含三个Transformer分支的混合交易机器,每个分支都针对不同类型的预测任务进行了结构上的修改。这些分支分别用于提取长期、短期未来动态和资产关系的潜在状态,增强了模型对市场复杂性的捕捉能力。

(3) StockFormer采用了联合训练机制,允许预测编码模块和策略优化模块共享和更新知识。特别是,通过将评论家网络的梯度回传到预测编码模块,使得模型能够在策略优化的同时进一步挖掘资产之间的相关性,提高了模型对市场动态的适应性和预测准确性。

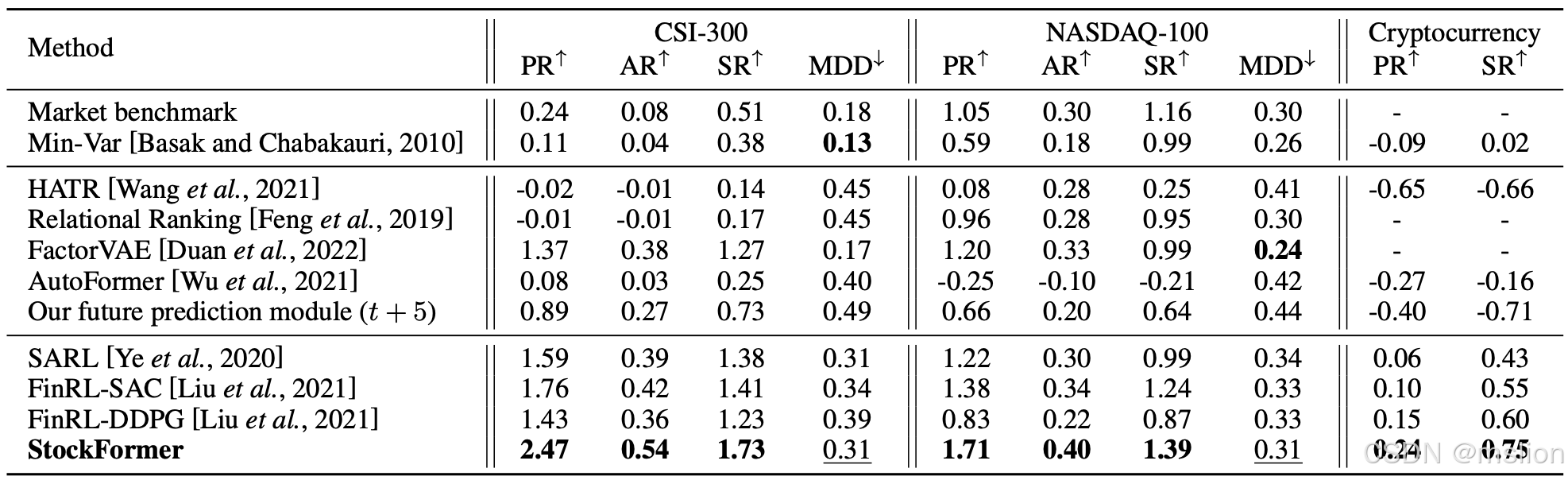

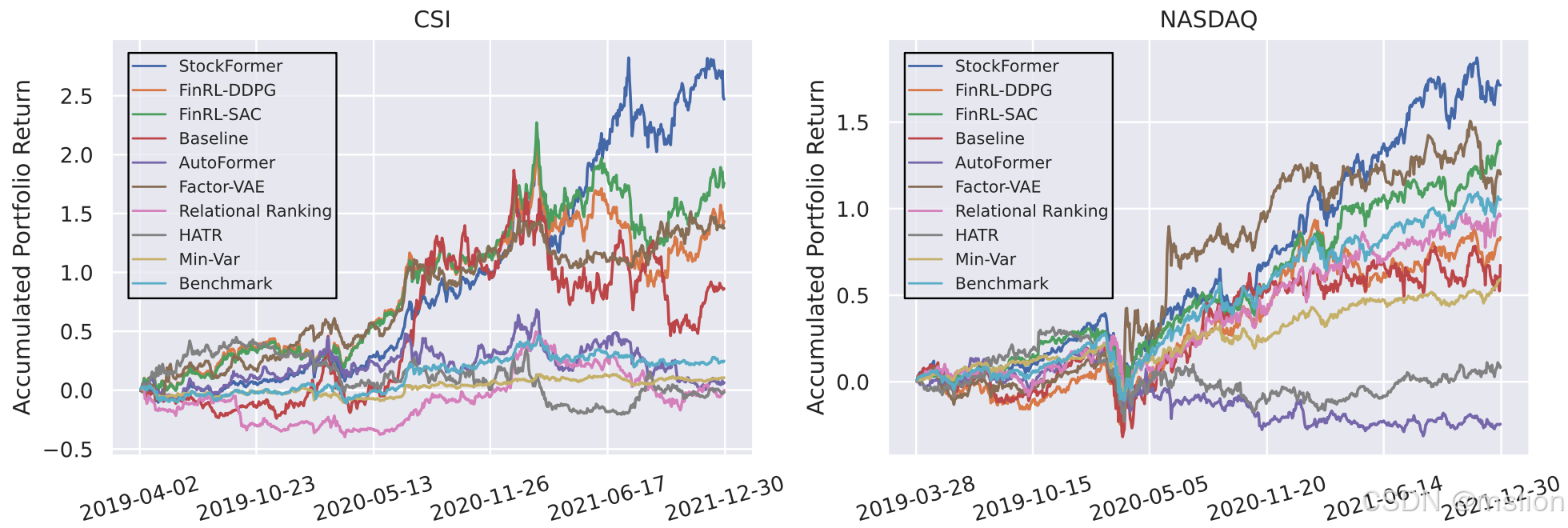

结果:

论文2

Stock Price Movement Prediction based on Relation Type guided Graph Convolutional Network

方法:

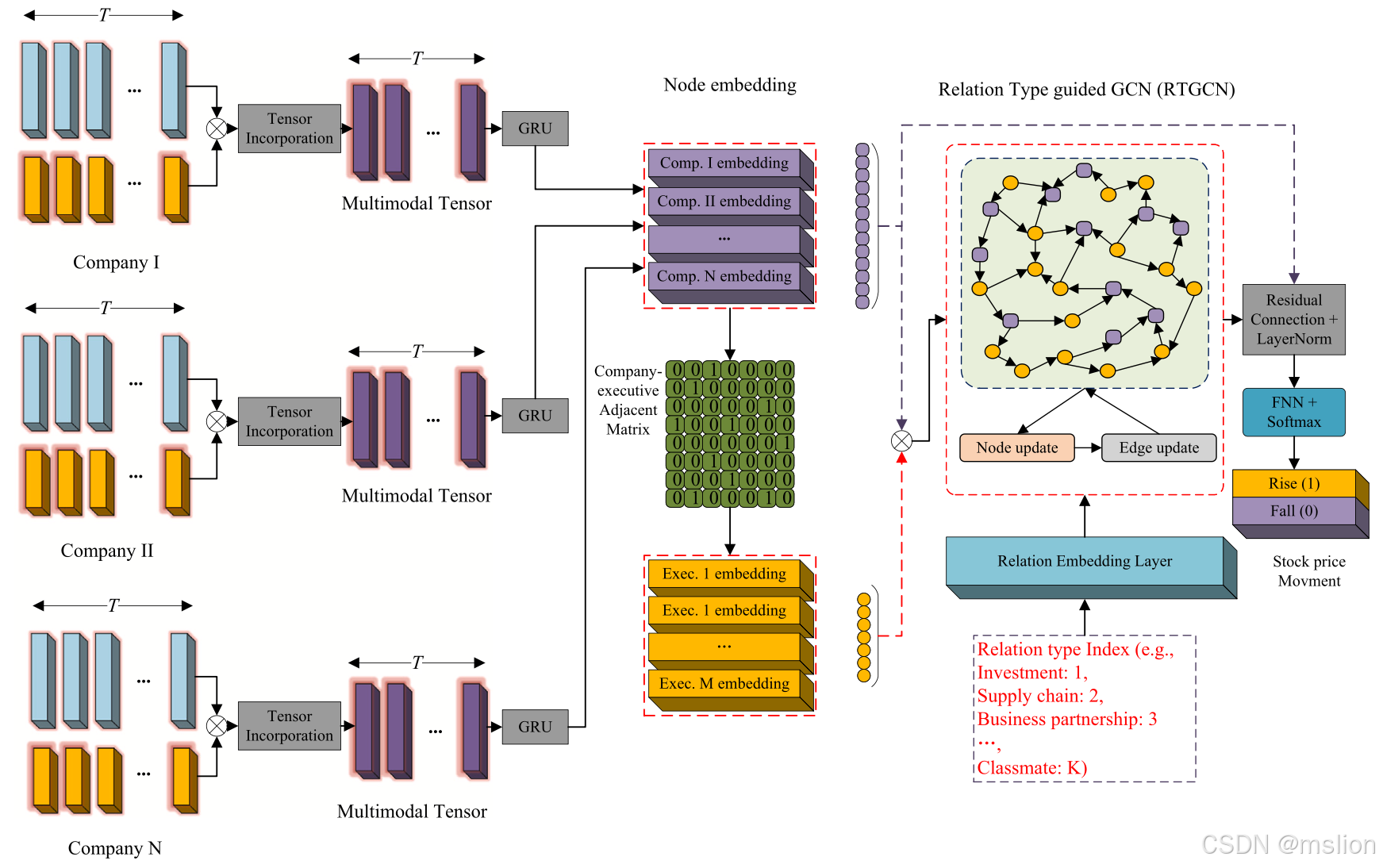

本文提出了一种新方法,结合了基于关系类型引导的图卷积网络(RTGCN)和外部注意力(EA)模块,以提高股票价格运动预测(SPMP)的准确性。随着金融市场的快速发展,准确预测股价波动对于投资者做出快速和明智的投资决策至关重要。因此,SPMP的重要性不断上升。尽管图卷积网络(GCN)在SPMP任务中取得了一定成功,但现有方法通常仅提取个别股票的信号表示,忽略了公司间的实时互动以及金融实体(如公司与高管)之间关系类型的动态性。以往的研究主要依赖时间序列分析技术以发现历史交易信息中的一般性交易模式,或利用深度学习技术从历史交易数据和场外数据(如新闻和社交媒体)中自动捕捉有效市场信号。然而,这些方法在处理股票市场信号特征提取和编码时,未能充分考虑股票间的实时互动及关系类型的动态性。因此,本文旨在通过引入外部注意力机制和关系类型引导的图卷积网络,来提升SPMP任务的性能。

创新点:

(1) 提出了外部注意力(EA)模块,通过在信号通道上实现公司间的实时交互,共享不同公司的价格和情感信号记忆,以提取更丰富的股票信号特征。

(2) 开发了一种新型的关系类型引导图卷积网络(RTGCN),通过考虑关系类型嵌入的动态性,并在图的不同层之间实现实体节点和关系边缘的迭代更新,提高了模型对金融实体间复杂关系的表示能力。

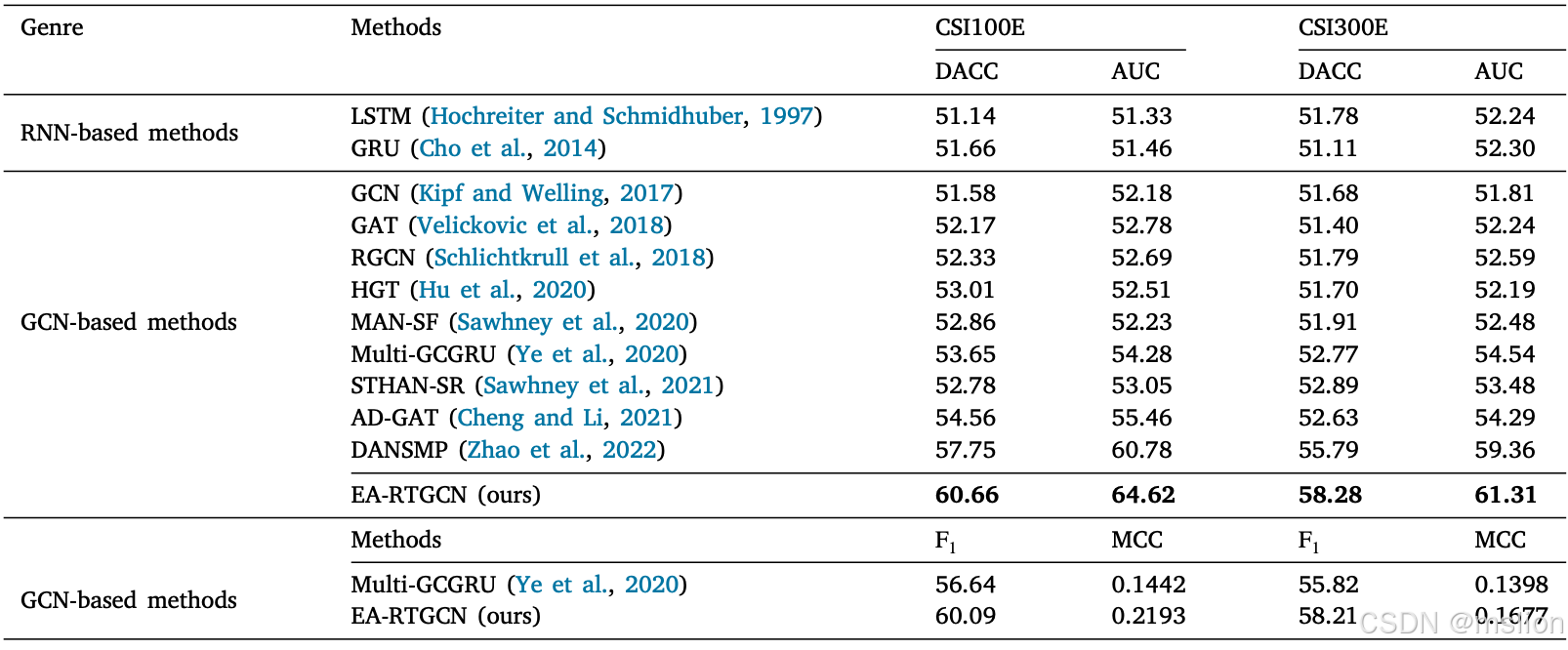

(3) 在两个开源数据集(CSI100E和CSI300E)上的实验表明,所提出的方法达到了最先进的性能,证明了该方法在实际应用中的潜力和有效性。

结果:

论文3

LSR-IGRU Stock Trend Prediction Based on Long Short-Term Relationships and Improved GRU

方法:

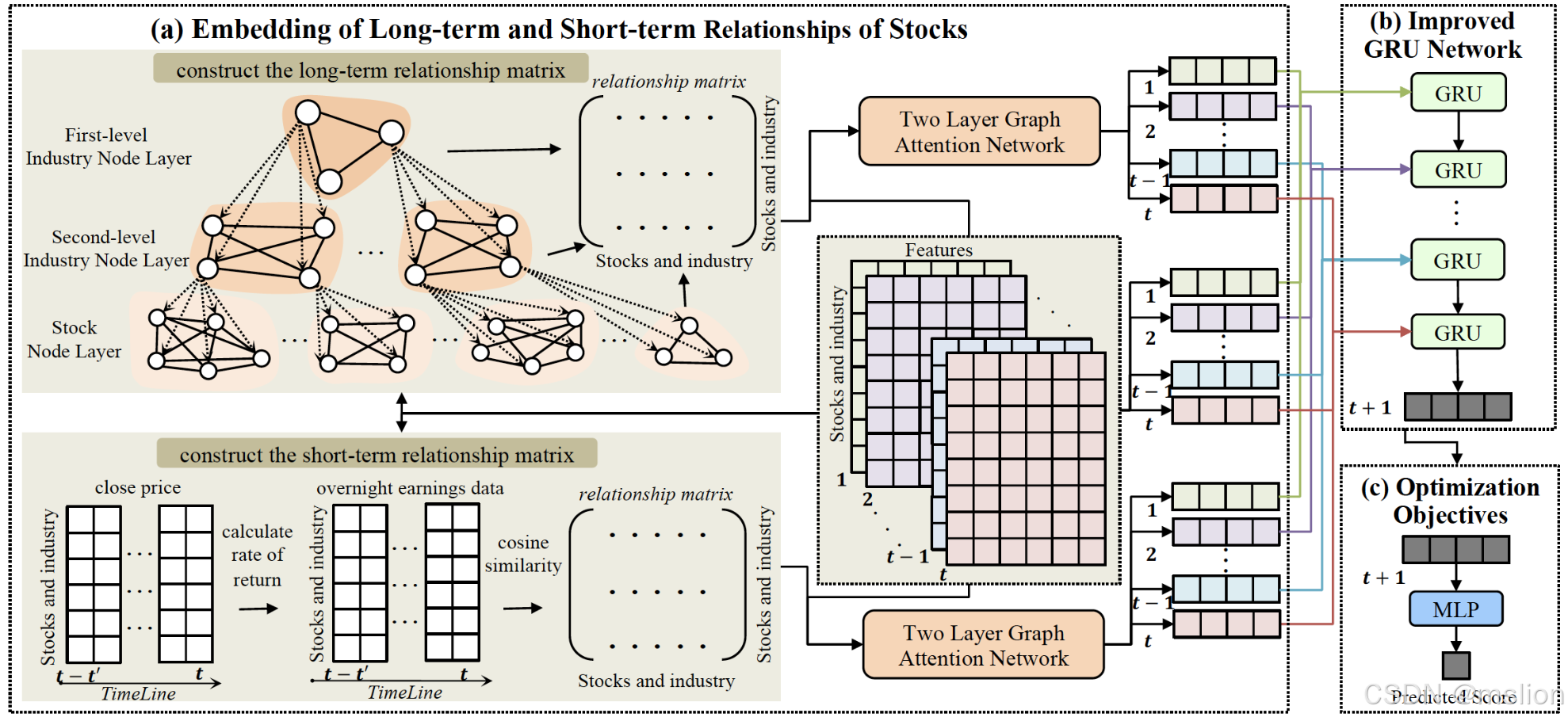

本文提出了一种名为LSR-IGRU的股票价格趋势预测模型,该模型基于长期和短期股票关系,并结合改进的GRU输入。通过整合长期和短期股票关系信息及时间序列数据,LSR-IGRU显著提高了股票趋势变化的预测准确性。股票价格预测是金融领域中的一大挑战,近年来受到了广泛关注。随着深度学习和图神经网络等技术的迅速发展,研究方法逐渐聚焦于探索股票之间的相互关系。虽然基于图神经网络的方法能够通过分析股票关系来提升预测准确性,但大多数现有方法仅关注短期动态关系,且往往直接将关系信息与时间信息整合,忽视了股票市场中复杂的非线性动态特征和潜在的高阶交互关系。传统的股票预测方法通常只考虑历史价格和交易量数据,未能充分挖掘股票之间的关系。为了解决这一局限性,本文构建了长期和短期股票关系矩阵,并将其与GRU模型的时间步输入相结合,从而更有效地捕捉股票市场的动态变化和相关性,进而提高股票趋势预测的准确性。

创新点:

(1) 首次利用股票的次级行业信息构建长期关系网络,并结合隔夜价格信息构建短期关系网络,为建模股票关系网络提供了新的视角和方法。

(2) 对GRU模型的每一步输入进行了改进,增强了其对时间信息和长期短期关系信息的建模能力,旨在提高预测股票趋势的准确性。

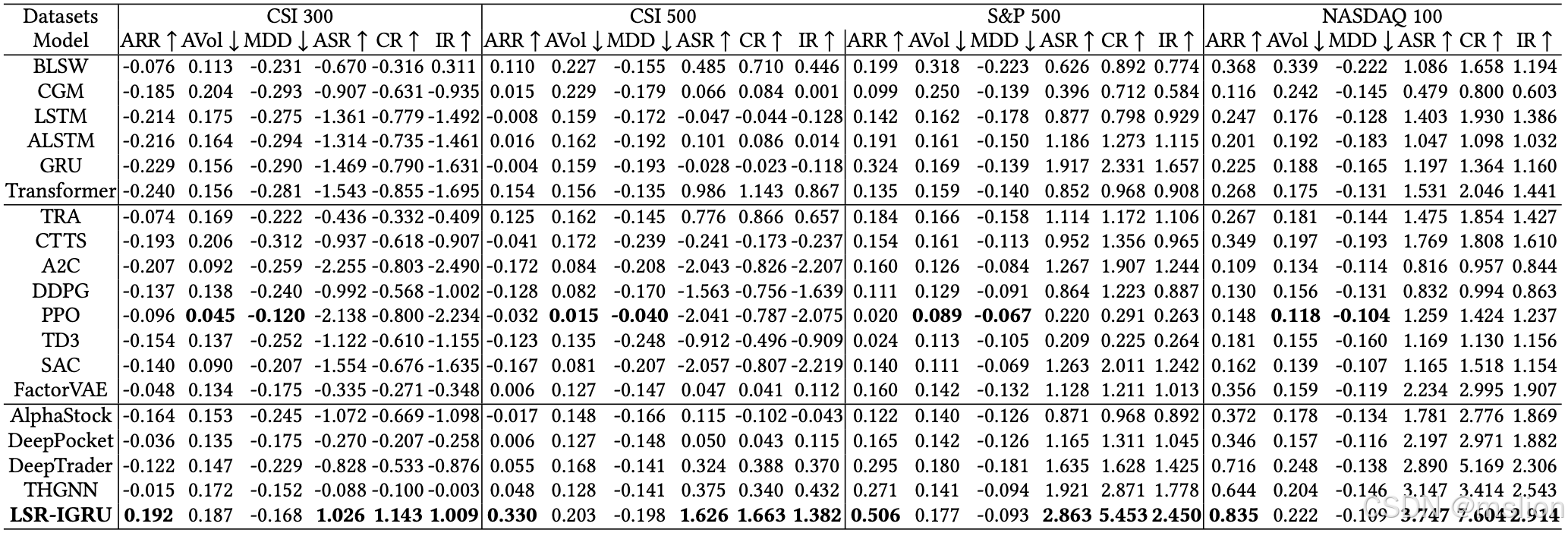

(3) 在不同数据集上进行了广泛的实验,证明了该方法相比现有基线模型具有优越的性能和泛化能力,并且易于训练和部署,在实际交易平台上得到了广泛应用和评估,进一步证明了其在实际应用中的实用性和可靠性。

结果:

论文4

Stock ranking prediction using a graph aggregation network based on stock price and stock relationship information

方法:

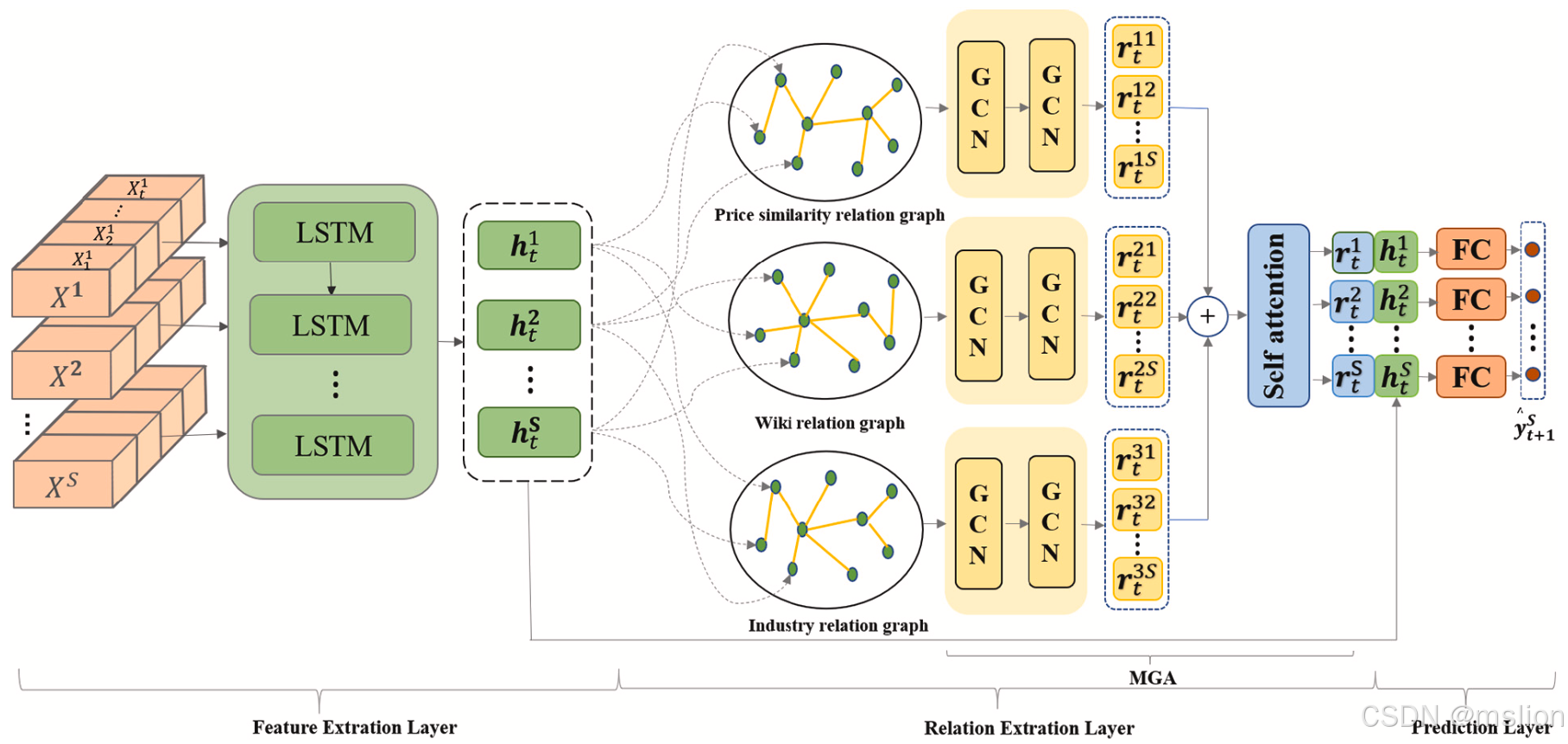

本文提出了一种基于股价和股票关系信息的图聚合网络,用于股票排名预测。该方法通过构建价格相似性关系图,并应用多关系图注意力排名(MGAR)网络,以学习股票之间的动态关系,从而提高未来回报的排名预测准确性。由于股票价格波动性较大,准确预测股价趋势变得困难。这种波动性受到多种因素的影响,特别是与之相关的其他股票。基于图学习的股票预测方法利用图神经网络学习股票之间的相互作用,从而提供更多信息。尽管现有的基于图学习的股票预测模型已经取得了一定的效果,但它们通常依赖于静态定义的股票关系,这些关系往往基于先验知识(如行业关系和Wiki关系),难以捕捉股票之间随时间变化的相互作用。此外,这些模型多以单一的股票关系为依据,而许多股票关系则以复杂且相互交织的方式影响价格波动。以往的研究通常依赖先验知识(如行业属性和供应链关系)来定义上市公司之间的关系,构建股票行业关系图或Wiki关系图。这些方法往往只关注单一股票的预测,而未能结合股票之间的关系进行股价预测。为了解决现有方法的局限性,本文提出了一种新的股票价格相似性关系图构建方法,并设计了一种多关系图注意力模块(MGA)。通过利用股票价格随时间变化的动态关系以及整合多种类型的股票关系图,我们旨在提高股票排名预测的准确性。

创新点:

(1) 利用动态时间弯曲(DTW)算法和神经网络学习股票之间的价格关系,构建基于多视图的价格相似性关系图,动态描述股票之间的关系。

(2) 设计了多关系图注意力模块(MGA),通过整合三种类型的股票关系图(股价相似性关系、Wiki关系和行业关系),解决了由于单一和稀疏股票关系图导致的信息不足或错误的问题。

(3) 提出了一种新颖的多关系图注意力排名(MGAR)网络,该网络以学习排名的方式使用股票历史价格信息和各种股票关系信息来预测股票回报排名,并通过实验验证了模型的有效性。

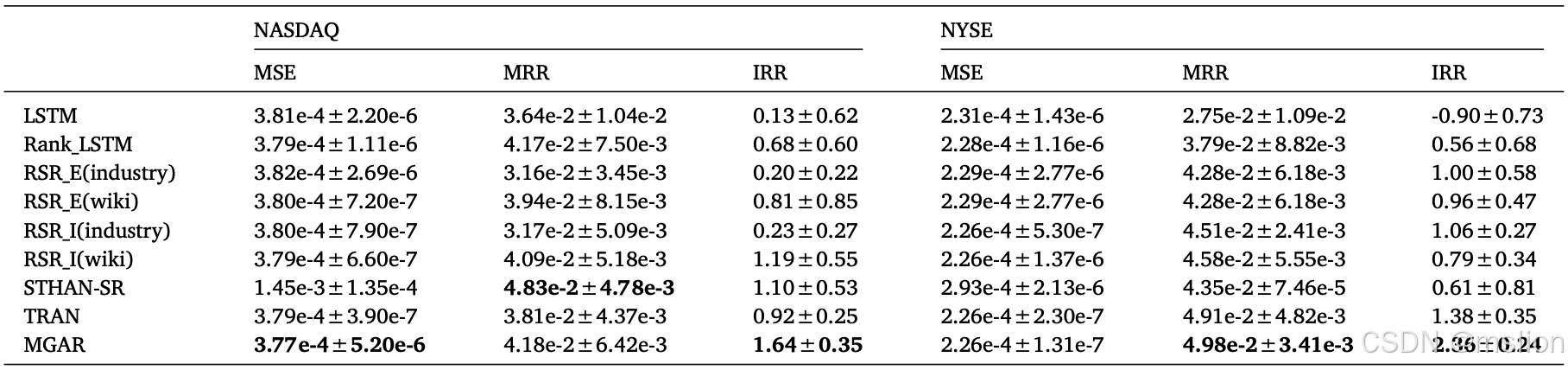

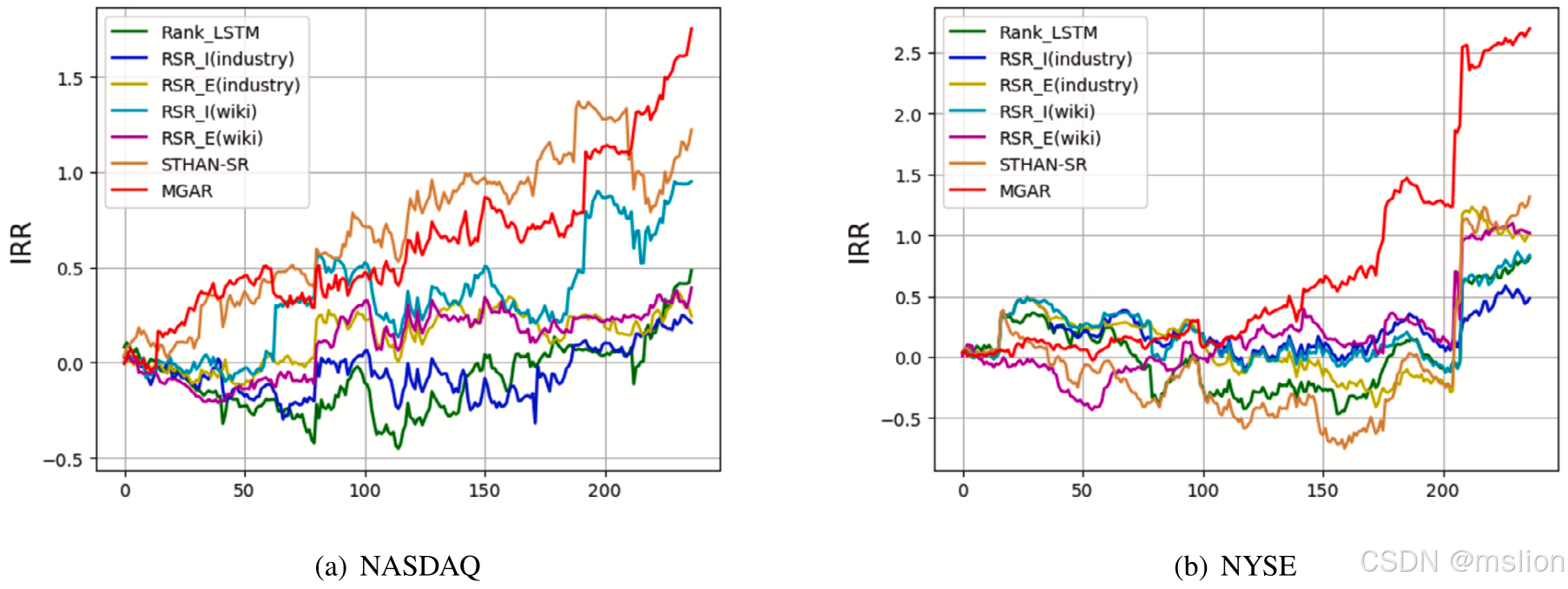

结果:

249

249

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言