一个可能让所有中小投资者不那么舒服的事实:

几乎所有流行的技术指标在大多数情况下都衡量同一件事。换一种说法就是,研究一万个指标,其实在某个维度上,和一个指标所要表达的行情特征没有什么区别。所有技术指标都是高度相关和相似的,以至于很多人沉迷于技术指标的所表达的表象层次和算法,看不到技术指标的共同抽象底层本质,而白白浪费了光阴,以至于虽夜以继日的搞研究,但到头来,其实一直在漩涡里原地打转。

这就好比我们试图丈量一只木杆的长度,今天用的是皮尺,明天用的是游标卡尺,后天用的是一只笔的长度去等价,抛开形式,他们之间其实是同一件事物,并且其实是等价的。

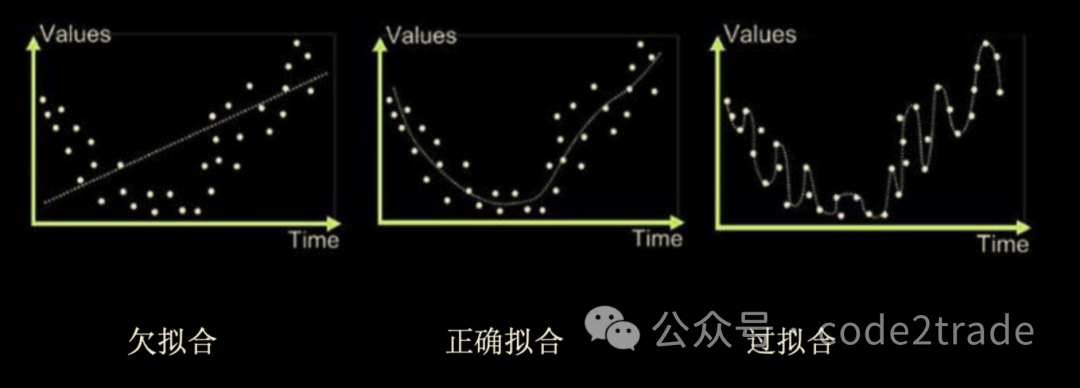

我相信绝大部分量化爱好者或者程序化爱好者都经历过这样一个场景,好不容易找到了一个可以实现量化程序化交易的平台,每日每夜的在上面花式组装中低频指标,花式调优各个指标的参数,以期望可以获得在历史回测上一个相对完美的45度向上的曲线,寄希望于未来可以历史性的重演,继续重演在历史上的业绩标准。最可惜的是拟合的人不知道自己在拟合,甚至也不知道自己拟合了多少,沉迷于增加减少指标,调整参数,拟合回测,继续根据新进来的行情增加减少指标,继续调整参数,拟合回测的漩涡里,无法自拔。

这些问题其实在前面的多期文章和Bibili分享中提到过,我们需要警醒我们创造的指标,也需要警醒增加的指标的底层逻辑和其他共性指标之间的相关性,我们是否真的理解,在5分钟上的300MA,其实就是等价于在10分钟K上的150MA,我们是否探究过,在5分钟K上研究12MA和26MA之间的放大和缩小,其实就等价在研究所谓的MACD的DIFF或者Avg(DIFF),很多指标的展现形式不同,有的主图,有的附图,有的线性,有的柱状图......甚至很多商业的软件搞个花花绿绿的指标加个密码,就可以在中小型投资中间大肆售卖,一不可以回测,二不公开源代码,再受制于人的视觉和记忆性偏差,就会感觉找到神器一般被忽悠的五体投地。

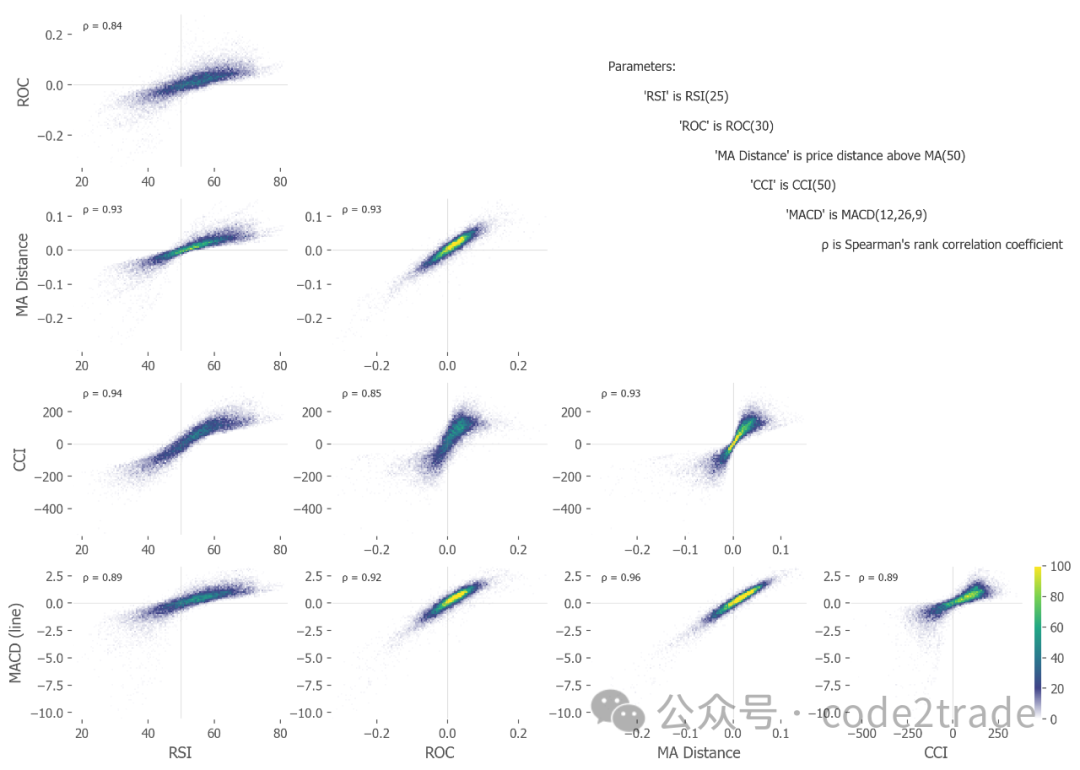

RSI、MACD、随机指标、ROC、CCI、%b ...... 技术指标有多种形状和大小。他们的名字暗示了似乎使用了相对不同的计算方式或者看起来很复杂的或者带有包装的科学的【技术性】的东西。然而,我们必须重新正确认识他们,我是说他们所有,其实是一种两极分化的工具。一些交易者以近乎宗教的热情来高举它们,而另一些交易者则鄙视它们,认为它们是推销术的无用组合,或者很简单,是骗局。或者至少是无用的描述性统计一类的描述历史数据的信息。

对我来说,这两种态度都有点偏颇。有一个中间立场。这些只是工具 - 在不熟练的用户手中毫无用处,但在正确的场景下是有它的用处的。他们其实不会自己为做任何事情,也不会预测价格变动(除非你坚信三大假设)或替代风险管理。然而,它们可以提供信息,是的提供一些描述性的汇总的信息供我们参考,知道现在所处的状态或者有一个比较评判的标准。但无论使用的指标有多少个,事实证明,它们其实非常相似。

有时会出现“技术分析真的有效吗”的问题,但通常没有公认的答案。有人说不是。有些人区分了有效的客观指标和无效的主观解释。这还算公平。你不会看到人们问“锤子真的有用吗”、“扳手能修理东西吗”或“钢琴有用吗?”。它们都只是乐器。如果你掌握了它们,你就能演奏出美妙的音乐。这更多的是关于我们交易员交易者自身的问题,而不是所使用的工具的问题,意思是说我们到底该如何使用它,或者说我们应该借由它,去真正认识市场而正确的使用它,但它到头,还是只是一个工具。

在考虑价格指标时,我会想到一个很好的例子,我将稍微解释一下为什么它特别准确:汽车中的速度计。您不依赖速度计来驾驶。你可以在学习驾驶时想出一些简单的规则,比如“当我驾驶速度低于 30 时始终加速,超过 70 时减速”,但这太疯狂了。如果没有这两个设置标准的使用场景,这将是危险的,比如如果是在幼儿园门口,即使速度低于30也不应该加速。很大程度上取决于周围环境 - 在建筑密集的地区,行驶速度超过 50(公里/小时)通常就太快了,但在高速公路上行驶那么慢就是错误的。看到了吗?指标的计算和值,其实和这个例子类似,它提供了信息,但是如何使用它,如何评估当下的市场应用环境,却是我们需要考虑的真正的内容。

那么,我们为什么要谈论速度呢?事实证明,大多数指标都有类似的输出。起初从它们的构造来看并不明显,因为它们采用了不同的测量方法,但相关分析表明,它们具有高度相似的动态。而且恰好它们与物理概念速度(距离的一阶导数)和加速度(二阶导数)并没有太大不同。

我们可以将价格视为一种位置指标(在一维世界中,一个只能向上或向下的刻度上的数字),而指标则显示该指标变化的速度(速度 + 方向 =速度,一阶导数)或加速速度(二阶导数)。

指标相当相似。当然,它们是不同的,尤其是在最极端的值方面。其中一些极端值似乎在图表中表现得非常夸张。但大多数值都在范围内,并且相关性非常紧密 - 相关系数均高于 0.8,大多数高于 0.9。这意味着大多数指标值同时上升和下降。他们的动力是相似的。大多数时候他们会发出类似的信号。

很明显,其中一些关系是高度线性的(MA 距离与 ROC、MA 距离与 MACD),而其他关系则表现出非线性特征(CCI 与 RSI)。这证明了使用斯皮尔曼等级相关性而不是皮尔逊等级相关性是合理的,因为前者在大多数指标之间都很高。

参数说明

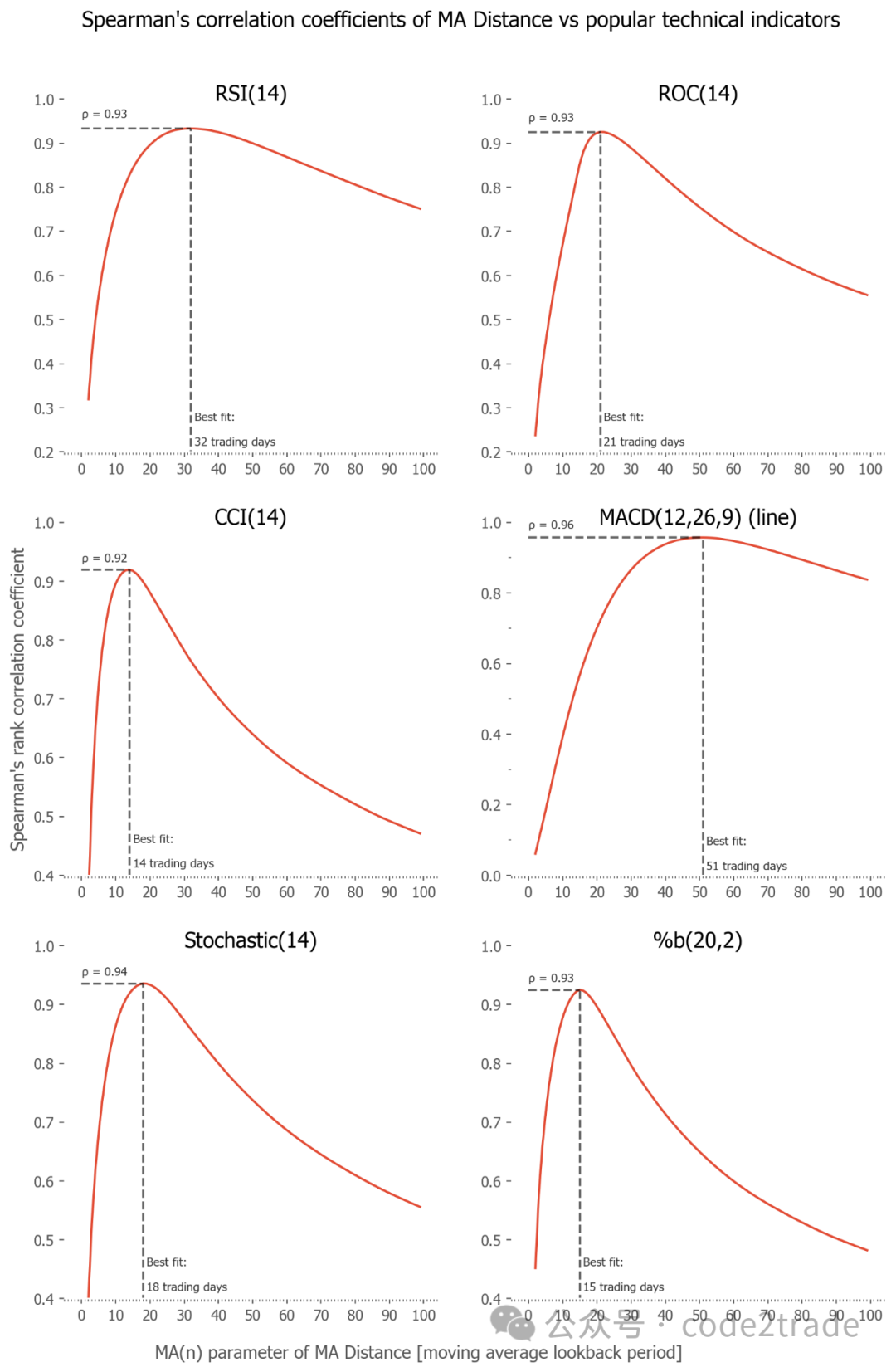

在上图中,我使用了 50 的 MA 距离——当前价格与最近 50 个交易日的简单移动平均线。RSI 为 25 个交易日。ROC 超过 30 个交易日。CCI 为 50 天,%b 为 50 天和 2 个标准差,MACD 是快速、慢速 EMA 和平滑参数(快速与慢速指数移动平均线的差异)的 12、26 和 9 天的典型组合。

为什么有这样的参数?

这需要一点运气和数据挖掘——图 2 显示了这样一个示例,即对具有固定参数的每个指标与不同 MA 距离的 Spearman 相关系数进行网格搜索,因为它们在随后的交易日期间上升和衰减。我为图 1 中的绘图选择的参数非常接近 MA 距离 50 的最佳拟合参数值。

当然,这种数据挖掘在策略发现和形成中是一种危险的做法(存在对所得策略过度拟合的风险,正如 López de Prado 所示,需要对置信区间进行强有力的重新评估),因此在构建时尽量避免它交易策略。相反,正如我们在这里练习的那样,对现有变量进行纯粹的研究分析是可以接受的。

为什么是50天?

没有什么特别的原因,我只是碰巧喜欢这个时间尺度。直观上来说,这是一个很好的交易时间段——因为我发现 20 天的时间周期太短,而 200 天的平均值太慢(太长),不符合我的喜好。50 天移动平均线正好符合我最喜欢的直观交易时间尺度。但这个数字并没有什么特别或神奇的地方——它也可以是 49 天的 MA、55 天的移动平均线,或者 30 到 60 之间的任何数字。只是不能比这个范围短也不能长太多,因为不同的效果会出现在这些不同的时间尺度上发挥作用。再说一遍——这纯粹是我的交易直觉。

我们可以反转这个拟合过程,而不是问“哪个指标参数最适合我们的 50 的 MA 距离”,而是问“哪个 MA 距离最适合这些技术指标的最流行的默认参数集?”。这些值以及相应的最佳拟合 MA 距离(通过网格搜索并选择最大 Spearman 相关系数的参数获得)如图 2所示,并在表 2 中进行了总结。

| 指标 | 默认参数 | MA 距离指标的相应最佳拟合 | Spearman 与指标的最佳拟合相关系数 |

|---|---|---|---|

| 相对强度指标 | 相对强弱指数(14) | 与 MA(32) 的价格距离 | .93 |

| 变化率 | 中华民国(14) | 与 MA(21) 的价格距离 | .93 |

| 商品通道指数 | 中国商业联合会(14) | 与 MA 的价格距离(14) | .92 |

| 移动平均线收敛/发散 | MACD(12,26,9) | 与 MA(51) 的价格距离 | .96 |

| 随机震荡指标 | 斯托赫(14,1,3) | 与 MA 的价格距离(18) | .94 |

| 百分比b | %b(20,2,2) | 与 MA 的价格距离(15) | .93 |

最后一个结果可能是所有研究中最实用的,因为它显示了使用哪个 MA 距离才能最准确地替代给定的流行技术指标。

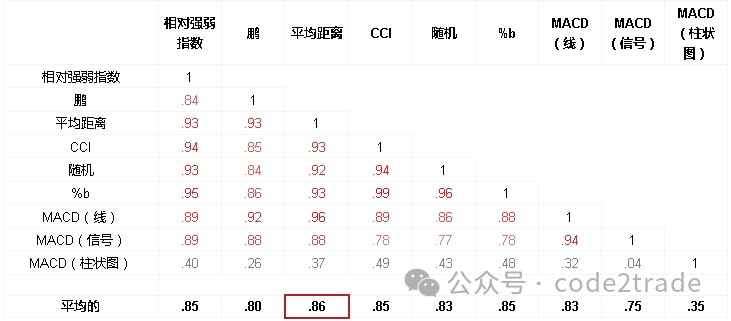

我们得出的结论是,大多数技术指标彼此之间高度相关(表 1)。几乎所有指标(RSI、ROC、CCI、%b、随机指标和 MACD 线)都是价格速度的一种形式,或更具体地说:不同回溯期的平均速度的加权和。我们已经看到 MACD 柱状图与衡量价格加速的指标最为相似。

我们已经得出指标与简单 MA 距离(价格与其移动平均线之间的距离)之间的一组等价参数(表 2)。

这就是说,即几乎所有流行的技术指标在大多数情况下都衡量同一件事- 并且它与价格变动的平均速度高度相关。这里不涉及技术指标是否有用无用论。

更具体地说,中间附近的点的相关性最大,即 MA 距离接近 0,或者有界指标接近 50。这表明“当价格高于 MA 时做多”的动量策略可以相当可靠地被其他动量策略所取代,例如:“当 RSI 高于 50 时做多”,或者等效地“当 ROC 高于 0 时做多” ”,或“当 MACD 线高于 0 时做多”。或者简单地说:当价格速度高于 0 时买入,价格正在上涨。他们是等价的,或者说一定可以找到一个维度或者参数,使得两个指标在衡量同一个市场行情阶段上所发出的信号是持续一致的,至少从一个相当长时间框架尺度下,是平均抵消的。

当然,这些都不是相同的策略,并且会产生不同的结果。但它们具有很强的互换性。这些策略的结果——以及市场配置——将惊人地相关,尤其是在很长一段时间内的平均结果。

相比之下,“当 RSI 较高且高于 70 时做空”的策略与“当价格高于移动平均线 5% 以上时做空”非常相似。也就是说,RSI 读数“超买”并没有什么神奇之处,它只是表明价格最近几天大幅上涨。这表明最近市场(价格)的速度很高。由于价格在短期内具有修正、均值回归的性质,这种价格变动很可能会修正(或至少放缓)。

从这个意义上说,技术指标“起作用”并且很有用——作为衡量价格变化速度(速度,一阶导数)甚至加速(二阶导数)的工具。如何利用这些知识完全取决于您=我们交易者自己所采用的交易策略 - 作为读取汽车速度表的驾驶员必须决定在当前情况下正确的行动方案:踩油门还是踩刹车。

所有这些都不排除任何更具体和特殊的交易规则,仅适用于其中一些指标,而不适用于其他指标。人们肯定可以想出更复杂的规则并找到适合它们的策略。RSI 策略的流行方法不仅是动量策略(当 RSI 较高或略高于 50 时做多)和均值回归策略(当 RSI 较高并开始下跌时做空),而且还包括所谓的“背离”策略(当 RSI 较高但不高于最近时期,而基础价格仍在创出新高时。其他更复杂的方法也是可能的。

然而,上述相关性表明,大多数策略本质上是相似的,就像指标本身一样。事实上,这开辟了额外的可能性——也许技术策略不需要更复杂的指标,因为更简单的指标显示的本质上是相同的东西。

无论你对这一现象有何解释或解释,我发现这些指标的相似程度非常有趣。对我来说,这包含了一个简单性的论点——当最简单的指标就足够了时,为什么要使用复杂的指标呢?对于像我这样的懒惰投资者来说,这可能会导致在交易中仅使用价格和价格动态。对于一些有创意的用户来说,这可能会使得去创造更新、更细致的指标。或者引导我们交易者去深入思考,到底对交易者而言,什么是交易中真正重要的东西,而不是在这个漩涡里持续原地打转。

关于指标历史的注解

值得注意的是,这些指标中的大多数都是在个人计算机出现之前很久就引入的(因此实时计算它们比今天要多得多的工作),并且是在特定的市场制度下发明的。RSI 指标是 J. Welles Wilder 在 1960 年代和 1970 年代的长期区间波动市场之后于 1978 年发明的。布林带于 20 世纪 80 年代推出。随机振荡指标诞生于 1950 年,也是在 1940 年代的区间波动市场之后。另请记住,其中一些指标主要是为了在商品市场中使用而发明的(经历明显的周期性行为),对于其他资产类型可能有用也可能没用。

所有这一切都表明,也许这些指标只是他们那个时代的幸存者偏差的产物。也许他们在一个长期的、令人沮丧的区间波动市场中比在我们最近经历的一个明显趋势的市场中更有理智?也许它们在未来的市场波动中会再次变得更有用?

无论答案是什么,对我来说有一件事是确定的——这些指标是衡量近期平均价格变动速度的某种形式。而且这个价格速度可能具有也可能不具有预测功能(取决于你看待市场的本质以及使用描述性以及推断性统计的前提假设,又或者市场本身就是一个活物,衡量他们,是一个动态的过程,即固定的指标会阶段性的有效和失效)。就我个人而言,我认为,如果再加上正确的头寸规模和风险管理工具,确实如此。直观上,市场的周期性和均值回归性质,尤其是在短期内,赋予该指标一些优点和可信度。相反,长期趋势性质需要采取与短期趋势不同的方法。在这里,人们也可以将它们用作过滤器,就像我在全球增长周期策略中所做的那样。在漫长的道路上,不要错过市场最本质的特征,那就是复利。

文章没有说明技术指标有用无用。而是说与其我们游离在流行的不同的中频维度的技术指标之间,疯狂组合,回测,拟合,回测,拟合....不如在投资组合,截面,多因子,仓位管理,资金管理,回撤控制,多策略维度等等上来的更加有益。跳出纯粹技术指标的范畴,也许会有更加广阔的研究和实践的空间和价值。

文章参考.https://grzegorz.link/indicator;Grzegorz Link

关联文章:

有学习和使用机器学习框架,使用策略和程序化致力于期货,股票,外盘等量化交易的朋友,可以多交流。公众号 : code2trade,微信:code2trade,B站:code2trade

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言