本文介绍了一个Python函数,用于生成沪深300、500和800指数成分股的调整日期,以及如何从这些日期中随机选择一个区间进行分析。函数首先获取每年的交易日,然后确定每年六月和十二月的调整日期。

本文介绍了一个Python函数,用于生成沪深300、500和800指数成分股的调整日期,以及如何从这些日期中随机选择一个区间进行分析。函数首先获取每年的交易日,然后确定每年六月和十二月的调整日期。

'''

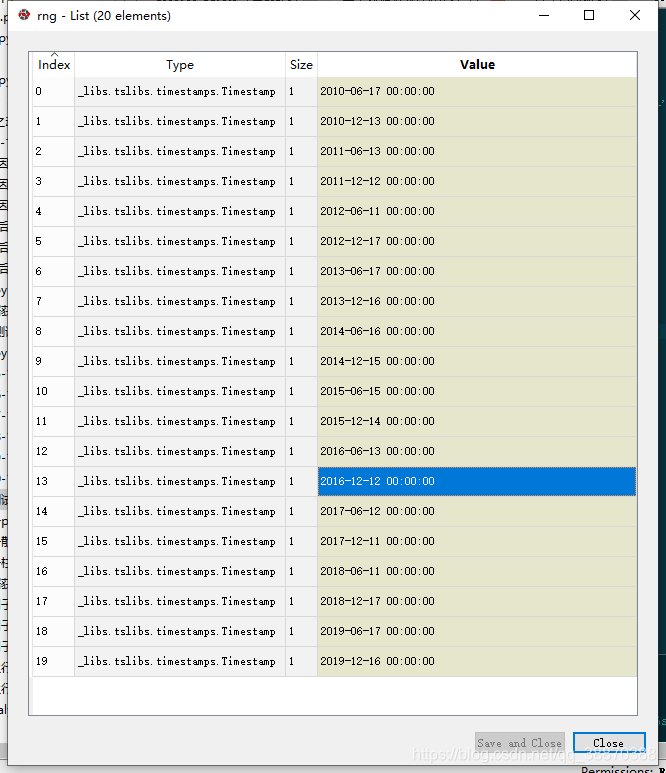

函数get_rng(start_year=None,end_year=None)得到的是每次指数成分股改变时的开始日期

在函数get_interval(start_year,end_year)中得到一个完整的周期

'''

from datetime import datetime

def get_rng(start_year=None,end_year=None):

'''

输入起始结束年份,得到300,500,800指数成分股调整日期。

'''

y = pd.date_range(start_year,end_year,freq='Y')

start_rng = pd.Series(index=pd.date_range(start_year,end_year,freq='WOM-2FRI'))

rng = list()

def june(i):

June = '6-'+str(i.year)

start_date = start_rng.loc[June].index[0]

date = pd.to_datetime(jd.get_trade_days(start_date=str(i.year)+'-06-01', end_date=str(i.year)+'-06-30'))

d = date[date > start_date]

return d[0]

def dec(i):

Dec = '12-'+str(i.year)

start_date = start_rng.loc[Dec].index[0]

date = pd.to_datetime(jd.get_trade_days(start_date=str(i.year)+'-12-01', end_date=str(i.year)+'-12-30'))

d = date[date > start_date]

return d[0]

for i in y:

if datetime.now() > june(i):

rng.append(june(i))

if datetime.now() > dec(i):

rng.append(dec(i))

return rng

rng = get_rng(start_year='2010',end_year='2021')

import numpy.random as npr

def get_interval(start_year,end_year):

rng = get_rng(start_year=start_year,end_year=end_year)

#生成随机数,随机选取一个区间

ind = npr.randint(0,len(rng))

start_date = rng[ind].strftime('%Y-%m-%d')

#适当处理得到结束日期

end_date = jd.get_trade_days(end_date=rng[ind+1],count=2)[0]

return (start_date,end_date)

start_date,end_date = get_interval(start_year='2010',end_year='2021')

579

579

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言