一、因子选择

二、 因子收益

1)绘制各分位数各周期的平均收益(收益数值不是重点,主要用于观察是否具有单调性)

#绘制各分位数各周期的平均收益(收益数值不是重点,主要用于观察是否具有单调性)

plot_quantile_returns_bar(by_group=False, demeaned=True, group_adjust=False)

2)绘制各分位数的累计收益(收益数值不是重点,看层次是否分明)

#绘制各分位数的累计收益(收益数值不是重点,看层次是否分明)

wgt_return_factor.plot_cumulative_returns_by_quantile(period=5, demeaned=False, group_adjust=False)

3)分维度获得因子收益和标准差

4)计算指定调仓周期的各分位数每日累积收益

5)指标计算

三、IC值

1)计算每日因子IC值

# 计算每日因子IC值

ic_date = wgt_return_factor.calc_factor_information_coefficient(group_adjust=1, by_group=0, method='rank')

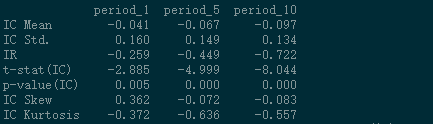

2)打印信息比率(IC)相关表

'''

一般来说IC大于3%(因子反过来的时候就小于-3%),则认为因子比较有效。

IC.Std

IR=IC.Mean\IC.Std

p-value p值,判断IC的统计分布,一般要求小于5%或1%。在假设检验中,如果p>0.05,则接受原假设H0。如果p<0.05或p<0.01,则拒绝原假设H0,接受备择假设H1。

IC Skew 偏度

IC Kurtosis 峰度

'''

# 打印信息比率(IC)相关表

wgt_return_factor.plot_information_table(group_adjust=True, method='rank')

wgt_return_factor.plot_ic_hist(group_adjust=True, method='rank')

'''

IC Skew period_1 > 0 正偏态

period_10<0 负偏态

period_20<0 负偏态

IC Kurtosis period_1<3 廋尾

period_10<3 廋尾

period_20<3 廋尾

p-value(IC) <0.05 在显著性水平0.05下拒接原假设,即认为均值不为零

四、截面收益

def regression_test(clean_factor_data):

'''

用回归法进行截面 规律统计

a: 回归系数

b: 截距

t: t检验统计量

'''

factor = prepare.demean_forward_returns(clean_factor_data)

cols = utils.get_forward_returns_columns(factor.columns)

grouper = factor.index.get_level_values('date')

def aa(df):

s = pd.Series()

for i in utils.get_forward_returns_columns(factor.columns):

y = df[i]

x = df['factor']

x = sm.add_constant(x)

wls_model = sm.WLS(y,x) #暂且设置为等权重

results = wls_model.fit()

b,a =results.params

t = results.tvalues[1]

s = s.append(pd.Series([a,b,t],index=[i+'_a',i+'_b',i+'_t']))

return s

rt = factor.groupby(grouper)[cols.append(pd.Index(['factor']))].apply(aa)

return rt

rt = regression_test(wgt_return_factor._clean_factor_data)

rt.to_csv(path+'\\regression_test.csv')

2385

2385

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言