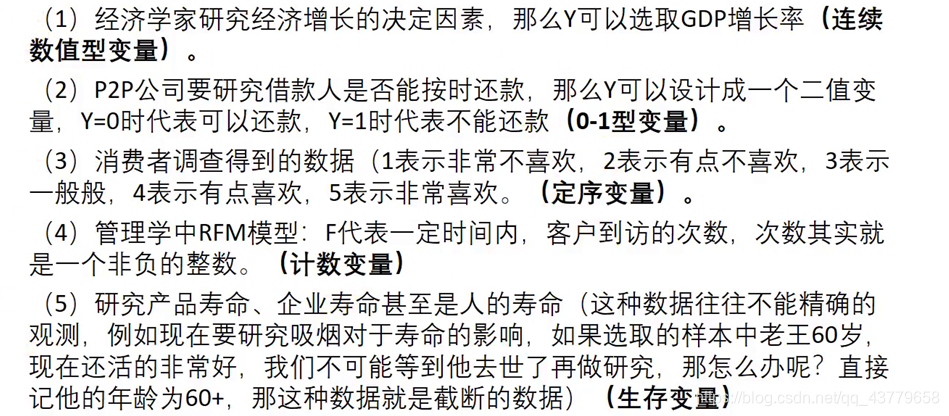

回归分析

研究X与Y的相关性

- X — 自变量, Y — 因变量

- 回归的分类

- 解释性回归

- 预测性回归

- 回归分析的任务

通过研究X和Y的相关关系,尝试去解释Y的形成机制,进而达到通过去预测Y的目的 - 使用目的

- 判断那些X是与Y真的相关

- 相关的X与Y是正相关还是负相关

- 不同X有不同的权重(不同的回归系数),可以得到不同变量之间的相对重要性

- 回归分析的分类

- 不同数据处理方法

数据分类 — 通过数据类别选择合适的建模方法

- 横截面数据 — 在某一时间点收集的不同对象的数据

比如:某年各省的GDP - 时间序列数据 — 对统一对象在不同时间所得数据

比如: 一个省每年的GDP - 面板数据 — 横截面数据与时间序列数据综合起来

比如: 2008-2018,各省份GDP

数据网站

【简道云汇总】110+数据网站

【汇总】数据来源/大数据平台

大数据工具导航

大数据查询导航

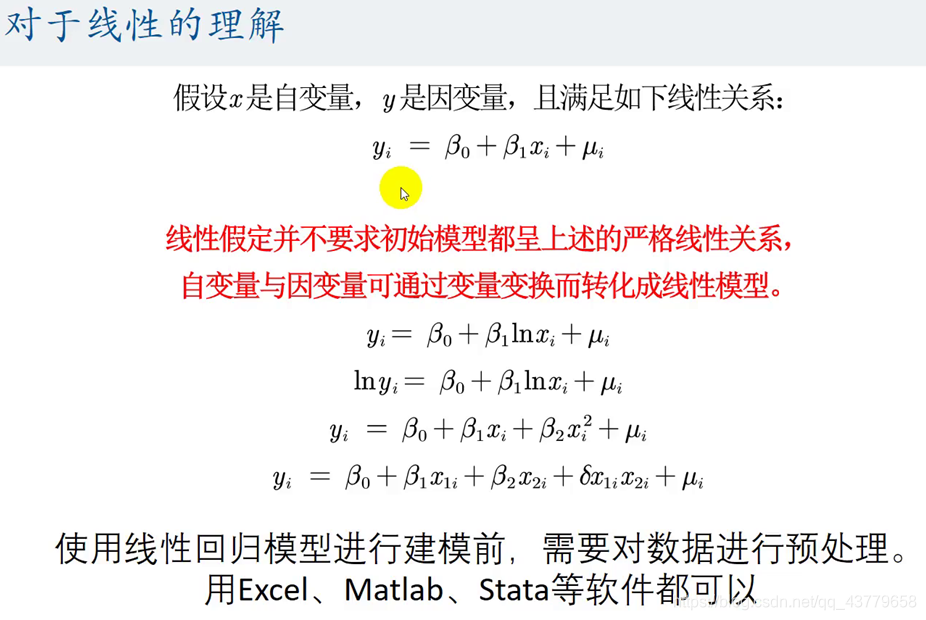

线性回归 — 横截面数据

对线性的理解

自变量和因变量可以通过变量变换而转化为线性模型

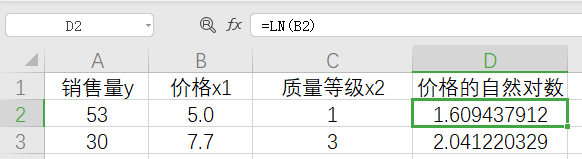

- 例如:将 y i = β 0 + β 1 l n x i + μ i y_i=\beta_0+\beta_1lnx_i+\mu_i yi=β0+β1lnxi+μi中的 l n x i lnx_i lnxi用一个新变量进行替换

用新变量替换时求对应的值可以使用Excel

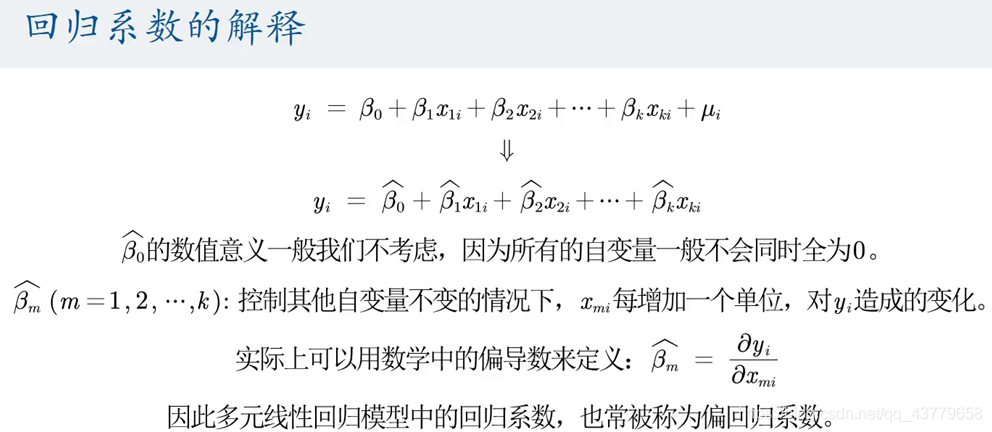

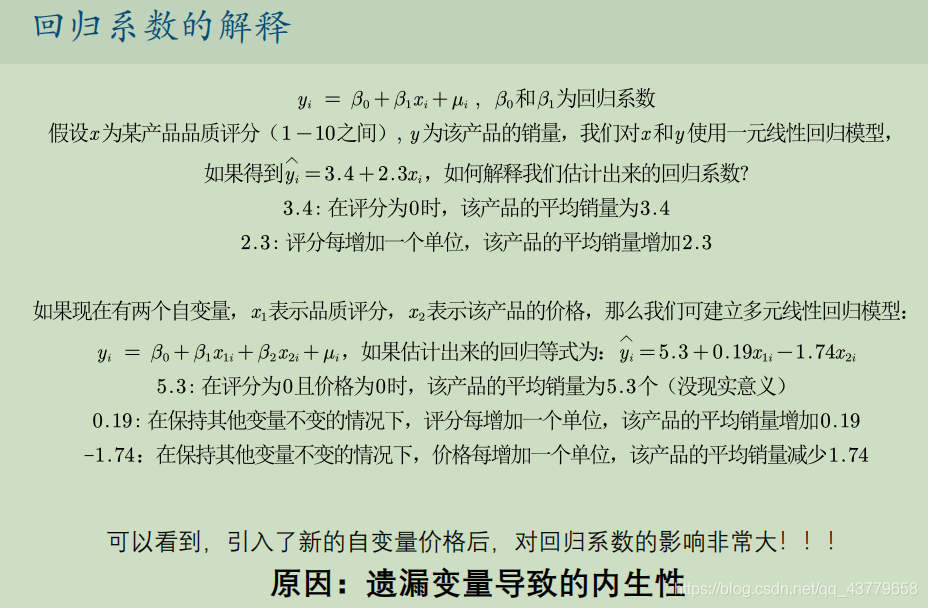

回归系数

回归系数解释

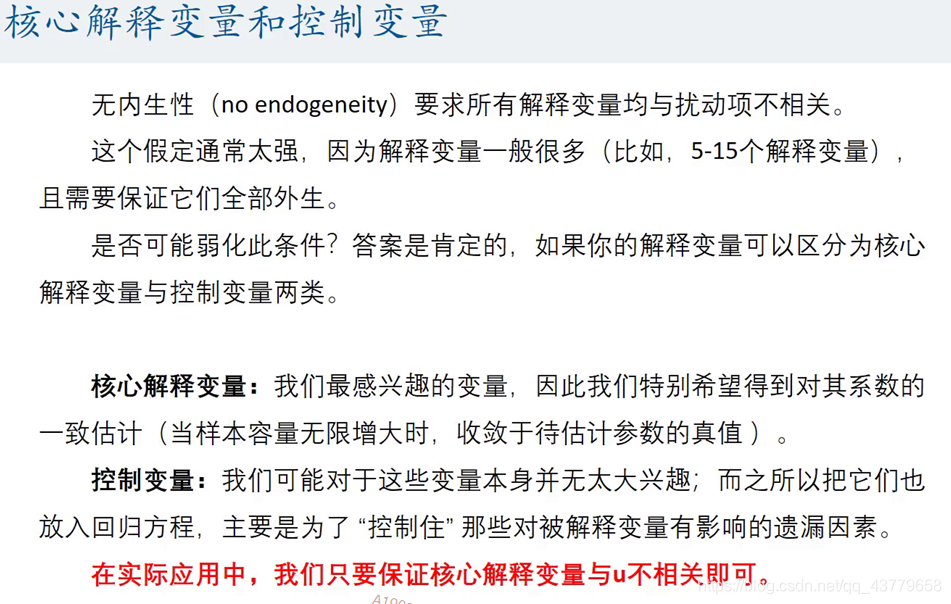

使用回归前,要检验扰动项是否满足某些条件 — 重点

扰动项 μ \mu μ的 内生性

- 误差项 μ \mu μ与自变量 x x x相关

- 扰动项 μ \mu μ中包含了与 y y y有关但没有放到模型中的变量

1.对于扰动项

μ

\mu

μ满足一定的条件为:不存在内生性,不存在异方差

2. 例如: 在仅有变量

x

x

x为产品品质时,会出现内生性

-

∵

\because

∵ 会有价钱也与

y

y

y有关,因为没有添加到模型中(即存在于

μ

\mu

μ中),而价格于品质

x

x

x有关

∴ \therefore ∴ 产生了内生性

外生性很难满足

∴ \therefore ∴为了降低了条件 — 引入核心解释变量和控制变量

解决外生性 — 核心解释变量和控制变量

仅仅保证核心解释变量与

μ

\mu

μ无关,而不用保证控制变量与

μ

\mu

μ无关

仅仅保证核心解释变量与

μ

\mu

μ无关,而不用保证控制变量与

μ

\mu

μ无关

∴

\therefore

∴ 控制变量就是为了控制那些对核心解释变量影响的遗漏的变量(这些变量在

μ

\mu

μ中)

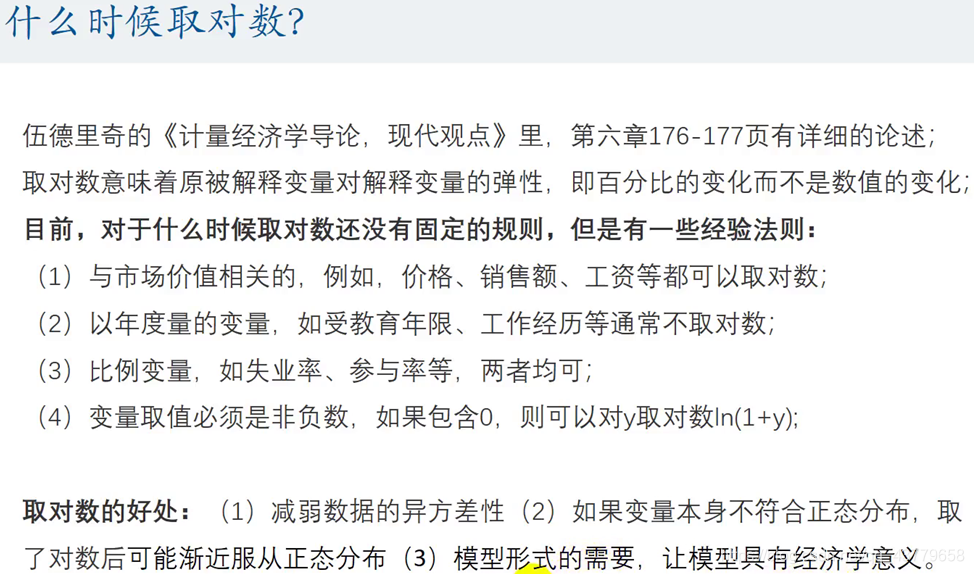

当式子中有对数时,对回归系数的解释

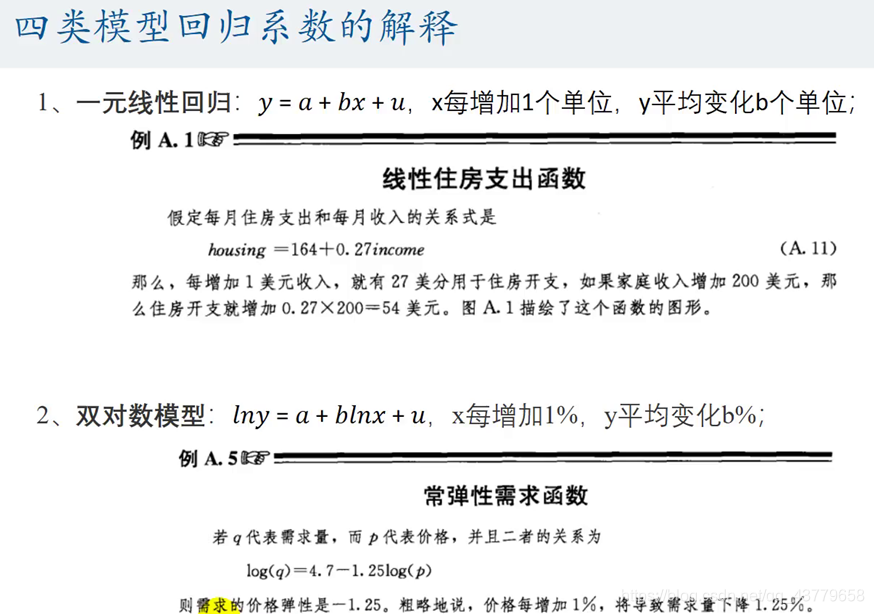

总结:四类模型回归系数的解释

多变量时

加一句:在控制其他自变量不变的情况下

变量

定性变量变为定量变量 — 引入虚拟变量

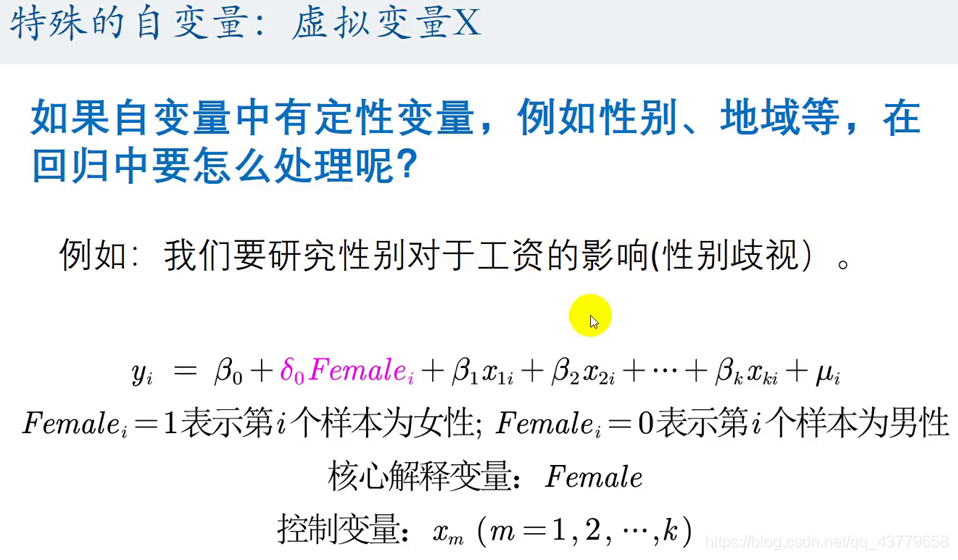

虚拟变量解释

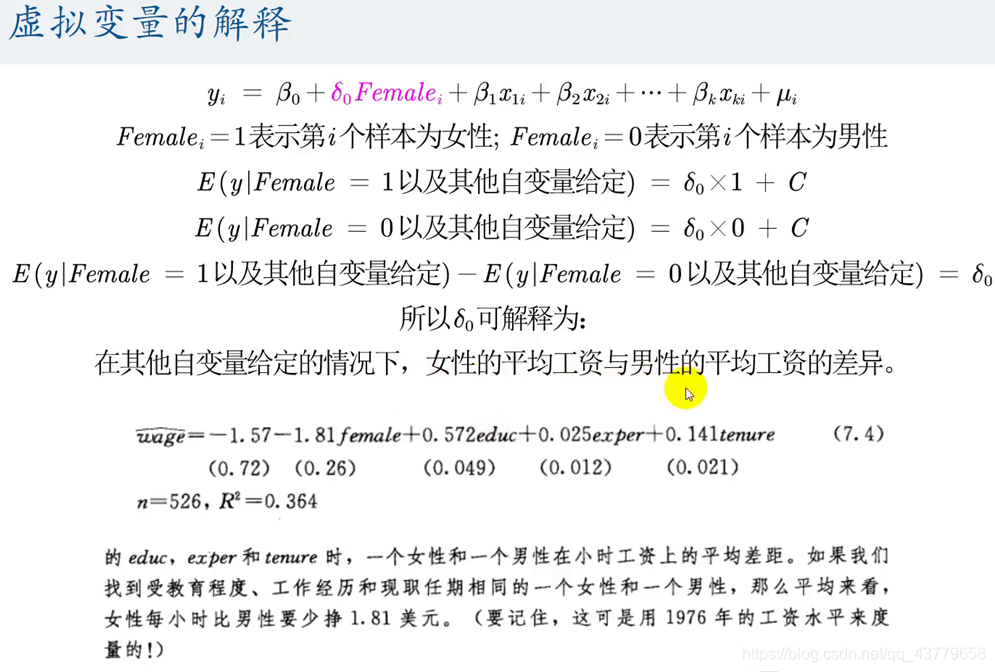

例如研究性别与工资影响:

y

i

=

β

0

+

δ

0

F

e

m

a

l

e

i

+

β

1

x

1

i

+

β

2

x

2

i

+

.

.

.

+

μ

i

y_i=\beta_0+\delta_0Female_i+\beta_1x_{1i}+\beta_2x_{2i}+...+\mu_i

yi=β0+δ0Femalei+β1x1i+β2x2i+...+μi

-

F

e

m

a

l

e

i

=

1

Female_i =1

Femalei=1:表示第

i

i

i个样本为女性

F e m a l e i = 0 Female_i =0 Femalei=0:表示第 i i i个样本为男性

核心解释变量: F e m a l e Female Female

控制变量: x m ( m = 1 , 2 , . . . k ) x_m(m=1,2,...k) xm(m=1,2,...k)

设置虚拟变量

为了避免完全多重共线性的影响,引入虚拟变量的个数一般为分类数 - 1

比如:定性变量(男/女),有两个分类,所以设置一个虚拟变量

当出现完全多重共线性时,回归系数无法计算

含有交互项的自变量

- 因变量受到一个核心解释变量和另一个核心解释变量共同影响

在论文对变量解释介绍

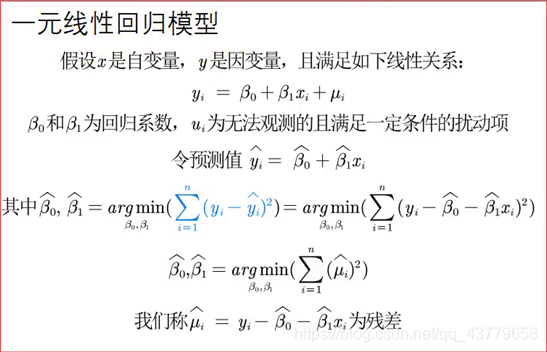

一元线性回归

- 与一元线性函数拟合本质类似

- 仅有一个自变量

Stata对数据描述性统计

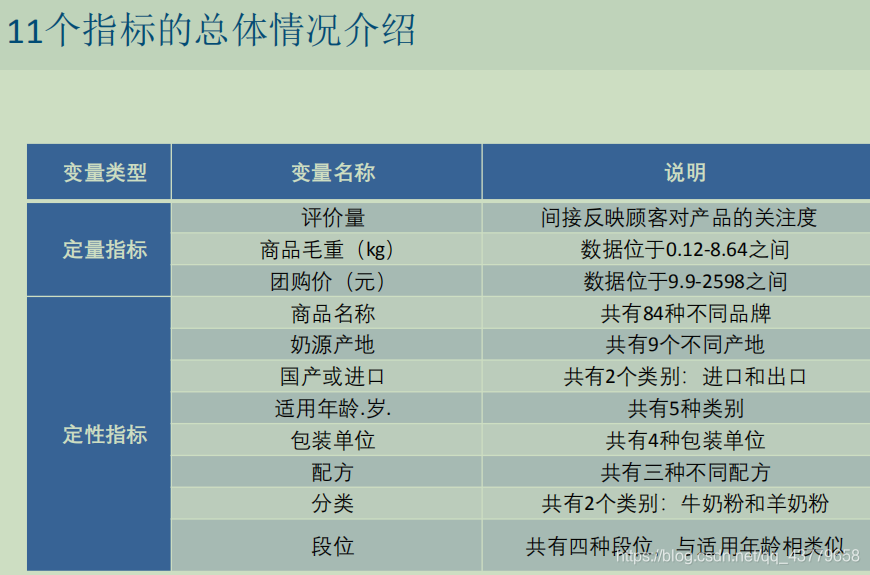

定量数据

summarize 变量1 变量2 ... 变量n

- 如果放入论文中,需要先放到Excel中,变成三线表,然后将三线表放到论文中

定性数据 — 生成虚拟变量

// 得到出现的次数(Freq)

tabulate 变量

- 该函数每次仅对一个变量进行分析

tab 变量 ,gen(A)

- 生成对应变量的虚拟变量 A 1... A n A1 ... An A1...An

- 例如图中,有两种配方,有两个虚拟变量

A

1

,

A

2

A1,A2

A1,A2

当为第一种配方的时候, A 1 = = 1 ; A 2 = = 0 A1 == 1 ;A2==0 A1==1;A2==0

当为第二种配方的时候, A 1 = = 0 ; A 2 = = 1 A1 == 0 ;A2==1 A1==0;A2==1

Excel画出变量的频率扇形图

- 插入 -> 数据透视表

- 选择所需字段

可以选择值显示的方式(数字或百分比) - 画出扇形图

分析 -> 数据透视图

-

在图中加入数字

-

为了让画出来的图有美感

可以先进行排序后再画开始 -> 排序

可以进行颜色的变更:页面布局 -> 颜色

Stata 回归 — 分析各个变量与因变量的关系

使用回归前,要检验扰动项是否满足某些条件 — 重点

对定量变量回归

regress y x1 x2 ...

- Model: 代表SSR,回归平方和

- Residual: 代表SSR,误差平方和

- Total: 代表SST

上面三个对应的值在SS列中

-

R-squared: 代表 R 2 R^2 R2,拟合优度

-

0 < = R 2 < = 1 0<=R^2<=1 0<=R2<=1

-

Adj R-squared: 代表调整后的拟合优度

-

df: 代表自由度

联合显著性检验 — P r o b > F Prob>F Prob>F的值看模型是否合理

- P r o b > F Prob>F Prob>F 对应的值要 < 0.05 <0.05 <0.05,否则模型设置不合理

检验回归系数使用的

t

t

t 回归统计量

- Coef: 估计出来的回归系数

- cons: 常数项的估计值

- 最后一列为置信区间

分析的变量选择 — 回归系数显著

只需要分析回归系数显著的变量(看 P > ∣ t ∣ 一 列 P>|t|一列 P>∣t∣一列,当值 < 0.05 <0.05 <0.05代表在 95 % 95\% 95%置信水平下,回归系数显著异于 0 0 0)

回归系数解释

- 在其他变量不变的情况下,团购价元 每增加1,会导致评价量减少35.49873

对定性变量回归

使用tab 变量 ,gen(A)产生的虚拟变量

A

1...

A

n

A1...An

A1...An

再使用regress y A1 A2 ...An

为了避免多重共线性的影响,会自动将某个虚拟变量设置为对照组

例如图中将G4看为对照组:

联合显著性检验 — P r o b > F Prob>F Prob>F的值看模型是否合理

- P r o b > F Prob>F Prob>F 对应的值要 < 0.05 <0.05 <0.05,否则模型设置不合理

图中含义:

检验回归系数使用的 t t t 回归统计量

- Coef: 估计出来的回归系数

- cons: 常数项的估计值

- 最后一列为置信区间

分析的变量选择 — 回归系数显著

只需要分析回归系数显著的变量(看 P > ∣ t ∣ 一 列 P>|t|一列 P>∣t∣一列,当值 < 0.05 <0.05 <0.05代表在 95 % 95\% 95%置信水平下,回归系数显著异于0)

回归系数的解释

例如:

有四个段位,观察段位与评价量的关系

reg 评价量 G1 G2 G3 G4

解释回归系数:

- G1回归系数(Coef对应的那列)

在控制其他变量不变的情况下,段位1与段位4比较,评价量相差 − 7595.045 -7595.045 −7595.045

Stata对回归分析结果用文档保存

regress 评价量 团购价元 商品毛重kg

// 下面的语句可帮助我们把回归结果保存在Word文档中

// 在使用之前需要运行下面这个代码来安装下这个功能包(运行一次之后就可以注释掉了)

// ssc install reg2docx, all replace

// 将模型保存为m1

est store m1

reg2docx m1 using m1.docx, replace

// *** p<0.01 ** p<0.05 * p<0.1

- 注意加上

∗ ∗ ∗ p < 0.01 , ∗ ∗ p < 0.05 , ∗ p < 0.1 *** p<0.01, ** p<0.05, * p<0.1 ∗∗∗p<0.01,∗∗p<0.05,∗p<0.1 - 对生成的文档注意修改字体:

全选后选宋体,再全选后选新罗马字体

Stata标准化回归 — 分析各个变量对因变量的影响程度

- 只关注显著的回归系数

即需要分析回归系数显著的变量(看 P > ∣ t ∣ 一 列 P>|t|一列 P>∣t∣一列,当值 < 0.05 <0.05 <0.05代表在 95 % 95\% 95%置信水平下,回归系数显著异于0)

regress y x1 x2 ... xk, beta

求出的拟合优度 R 2 R^2 R2较低时

0 < = R 2 < = 1 0<=R^2<=1 0<=R2<=1

- 预测性回归需要 R 2 R^2 R2大

- 预测性回归拟合优度低时,使用第二点进行改进

- 解释性回归拟合优度低时,可能为第三点原因

拟合优度和调整后的拟合优度

2万+

2万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言