一.公司简介

1.1 创立背景

禾赛科技于 2014年10月22日 在 上海 创立,由禾赛仪器、睿感投资和远瞻投资共同出资设立。公司由 孙恺、李一帆和向少卿 三位创始人创立,他们均为归国创业的技术专家。创立契机源于创始人团队在激光技术领域的深厚积累,以及对无人驾驶市场潜力的敏锐洞察。

1.2 发展历程

禾赛科技的发展历程是一个从激光气体传感器到自动驾驶激光雷达的转型故事,体现了公司在技术创新和市场定位方面的前瞻性。以下是禾赛科技发展历程中的关键节点:

-

2014年 :禾赛科技成立于上海,最初专注于激光气体传感器领域。

-

2016年 :公司开始将业务重心转向激光雷达技术,这一战略转型为禾赛科技未来的发展奠定了基础。

-

2017年 :禾赛科技发布了首款32线激光雷达,标志着公司正式进入自动驾驶激光雷达市场。

-

2018年 :公司获得了博世集团领投的C轮融资,这不仅为公司的研发提供了充足的资金支持,也证明了禾赛科技在行业内的领先地位。

-

2019年 :禾赛科技推出了Pandar64激光雷达,这款产品迅速成为全球主流自动驾驶车队的首选主激光雷达,进一步巩固了公司在市场中的地位。

-

2020年 :公司发布了面向ADAS前装量产车的超高清远距激光雷达AT128,这一产品的推出标志着禾赛科技在技术创新和产品开发方面的重大突破。

-

2021年 :禾赛科技的Pandar128激光雷达成功通过德国SGS-TÜV的ISO 26262 ASIL B功能安全产品认证,成为全球首款通过该认证的激光雷达。这一认证不仅证明了禾赛科技产品的可靠性和安全性,也为公司在全球市场的拓展奠定了基础。

-

2022年 :禾赛科技实现了月交付量超过1万台的里程碑,成为全球首家达到这一交付规模的车载激光雷达公司。同年,公司完成了第10万台激光雷达的交付,其中2022年共交付近8万台,登顶全球激光雷达年度量产冠军。

-

2023年 :禾赛科技成功登陆纳斯达克,通过首次公开募股(IPO)筹集了1.9亿美元,市值约24亿美元。这一里程碑不仅为公司提供了更多的资金支持,也提升了禾赛科技在全球市场的知名度和影响力。

禾赛科技的发展历程充分展示了公司在技术创新、产品开发和市场拓展方面的卓越能力。通过持续的研发投入和产品迭代,禾赛科技逐步确立了在全球激光雷达市场的领先地位,为未来的发展奠定了坚实的基础。

1.3 技术积累

禾赛科技在技术积累方面取得了显著成就,为公司的快速发展奠定了坚实基础。公司的技术优势主要体现在以下几个方面:

-

激光雷达专用芯片研发 :禾赛科技在激光雷达专用芯片领域投入大量资源,取得了突破性进展。通过自主研发,公司成功降低了激光雷达的成本,同时显著提升了产品性能,为公司在全球市场赢得竞争优势。

-

高精度3D感知技术 :禾赛科技开发了先进的激光雷达算法,能够提供高精度的3D环境感知数据。这项技术在自动驾驶、机器人等领域具有广泛应用前景,为公司产品的市场竞争力提供了强有力的技术支撑。

-

功能安全认证 :禾赛科技的Pandar128激光雷达通过了德国SGS-TÜV的ISO 26262 ASIL B功能安全产品认证。这一认证不仅证明了公司产品的可靠性和安全性,也为禾赛科技在全球市场的拓展提供了重要保障。

这些技术突破体现了禾赛科技在激光雷达领域的持续创新能力和技术实力,为公司未来的发展奠定了坚实基础。

二.业务布局

2.1 主营产品

禾赛科技作为全球领先的激光雷达制造商,其主营产品系列涵盖了从自动驾驶到工业应用的多个领域。公司的产品线主要包括:

-

Pandar系列 :该系列专为自动驾驶和ADAS(高级驾驶辅助系统)应用设计。其中,Pandar64激光雷达以其 64线扫描 技术和 200米的探测距离 成为全球主流自动驾驶车队的首选主激光雷达。这款产品在技术参数和性能方面处于行业领先地位,能够为自动驾驶车辆提供高精度的3D环境感知数据。

-

AT128 :面向ADAS前装量产车的超高清远距激光雷达。这款产品的独特之处在于其 128线垂直分辨率 和 200米的远距离探测能力 。AT128不仅能够提供更精细的环境信息,还能在更远的距离上检测障碍物,为ADAS系统提供更可靠的安全保障。

-

Pandar128 :一款通过德国SGS-TÜV的ISO 26262 ASIL B功能安全产品认证的激光雷达。这一认证标志着禾赛科技在产品安全性和可靠性方面达到了国际领先水平,为公司产品在全球市场的拓展提供了重要保障。

-

面向机器人及工业应用的激光雷达 :这些产品为机器人提供精准的3D感知能力,广泛应用于服务机器人、智慧物流及仓储、高精建模和静态感知等领域[1]。

禾赛科技的产品在市场上表现优异,2022年公司实现了月交付量超过1万台的里程碑,成为全球首家达到这一交付规模的车载激光雷达公司。同年,禾赛科技完成了第10万台激光雷达的交付,其中2022年共交付近8万台,登顶全球激光雷达年度量产冠军。

与竞争对手相比,禾赛科技的产品在以下方面具有明显优势:

- 探测距离 :Pandar64的200米探测距离处于行业领先水平。

- 垂直分辨率 :AT128的128线垂直分辨率远超同类产品。

- 功能安全 :Pandar128通过ISO 26262 ASIL B认证,在安全性和可靠性方面表现突出。

这些优势使禾赛科技的产品在自动驾驶、ADAS和工业应用等领域具有广泛的市场竞争力,为公司的持续发展奠定了坚实基础。

2.2 应用领域

禾赛科技的产品在多个领域展现出卓越的应用价值,尤其在 高级辅助驾驶系统(ADAS) 和 人形机器人 领域取得了显著进展。这两个领域不仅体现了禾赛科技的技术实力,也反映了公司对未来市场趋势的敏锐洞察。

在ADAS领域,禾赛科技的激光雷达技术为自动驾驶系统提供了关键支持。其产品具有以下特点:

- 高精度距离信息 :直接获取高精度距离信息,厘米级精准还原周围环境。

- 主动发光特性 :有效抗干扰,在复杂光线条件下稳定工作。

- 长尾场景覆盖 :适用于夜晚、隧道、逆光等光线条件不佳的场景。

- 性能提升 :大幅提升导航辅助驾驶(NOA)的性能和迭代速度。

这些优势使禾赛科技的产品成为全球主流自动驾驶公司和顶级汽车厂商的首选,其市场份额在全球排名前15家自动驾驶公司中达到 80% 。

在人形机器人领域,禾赛科技的产品同样发挥着重要作用。随着AI技术从纯数字领域向物理世界扩展,人形机器人正成为新的投资热点。禾赛科技的激光雷达技术为这些机器人提供了 精准的3D感知能力 ,使其能够更好地适应复杂环境。这种应用不仅提升了人形机器人的智能化水平,也为禾赛科技开辟了新的增长曲线。

禾赛科技的产品在多个领域的成功应用,充分体现了公司在激光雷达技术方面的领先地位。通过不断拓展应用领域,禾赛科技正逐步构建起一个多元化的业务生态,为公司的持续发展奠定了坚实基础。

2.3 市场分布

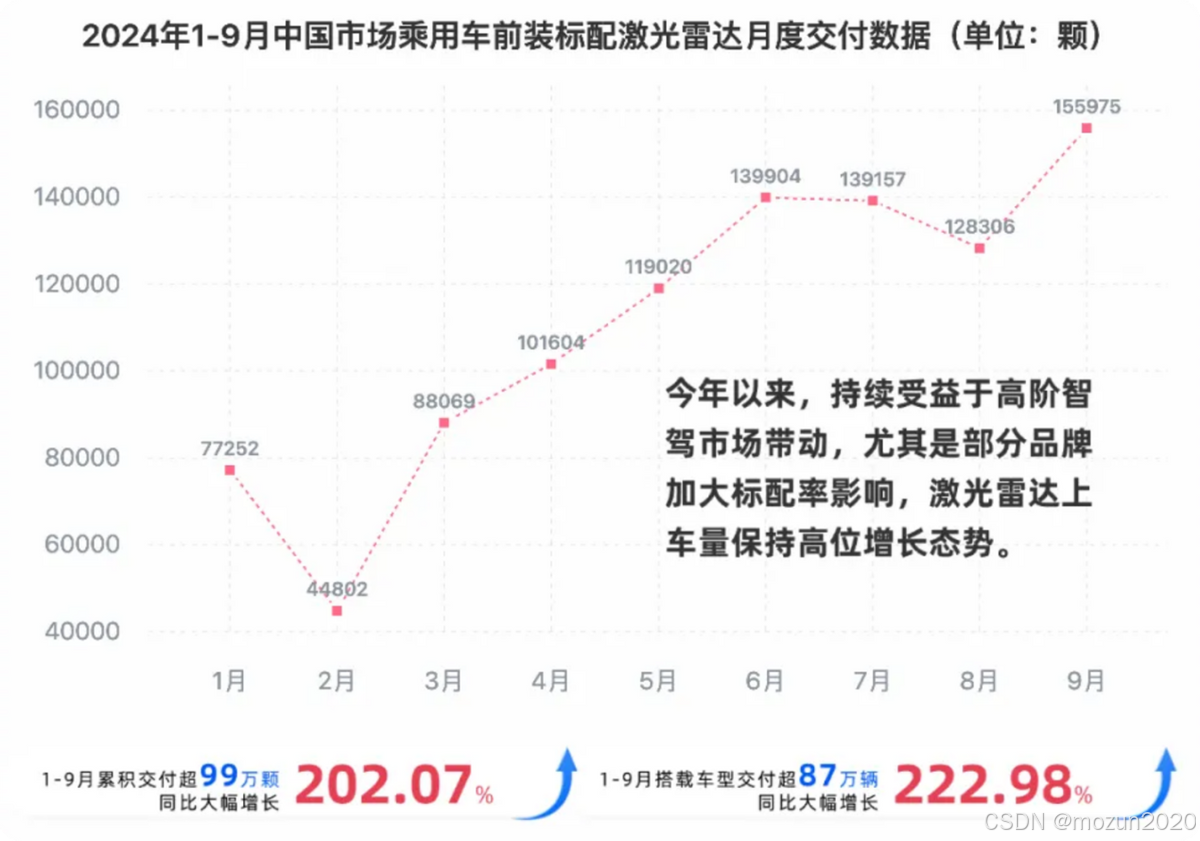

禾赛科技的产品在全球范围内得到广泛应用,主要销售地区包括 北美、欧洲和亚太地区 。公司在 中国市场 占据领先地位,2024年前三季度在中国市场的占有率达到 35.0% ,位居榜首。禾赛科技正在积极开拓 新兴市场 ,特别是印度和东南亚地区,以进一步扩大其全球市场份额。这种市场布局策略不仅有助于分散风险,还能更好地满足不同地区客户的需求,为公司的长期发展奠定基础。

三.经营状况

3.1 营收规模

禾赛科技的营收规模呈现出强劲的增长势头,反映了公司在激光雷达市场的领先地位和业务的快速扩张。公司的财务表现不仅体现了其在技术创新和产品开发方面的成功,也反映了市场对其产品的广泛认可。

2024年,禾赛科技实现了显著的财务突破:

- 全年营收 :20.8亿元,同比增长10.7%

- Non-GAAP净利润 :1370万元,成功扭亏为盈

这一成绩使禾赛科技成为全球首家实现全年盈利的上市激光雷达企业,彰显了公司在行业中的领先地位。

从营收构成来看,禾赛科技的主要收入来源是 产品销售 ,占总营收的89%。2024年第二季度,产品收入为4.087亿元人民币(约合5620万美元),同比增长5.7%。这一增长主要得益于ADAS激光雷达产品在中国市场的强劲需求。

禾赛科技的营收增长趋势可以通过以下数据直观体现:

| 时间 | 营收(亿元) | 同比增长 |

|---|---|---|

| 2023年 | 18.8 | - |

| 2024年Q1 | 6.4 | 11.3% |

| 2024年Q2 | 4.6 | 4.2% |

| 2024年Q3 | 2.6 | -14.3% |

| 2024年Q4 | 7.2 | 28.3% |

值得注意的是,禾赛科技在2024年第四季度实现了显著的营收增长,同比增幅高达28.3%。这一增长主要得益于公司在国际市场上的突破性进展:

禾赛科技与一家欧洲顶级车企达成了跨越2030年的多年独家定点合作,覆盖后者燃油车、新能源车多款车型。这一订单刷新了公司海外前装量产激光雷达的规模记录。

展望未来,禾赛科技预计2025年的净营收将达到30亿至35亿元,较2024年大幅增长44%至69%。这一乐观预期反映了公司对市场前景的信心,以及在ADAS和机器人领域的持续拓展。

3.2 盈利能力

禾赛科技的盈利能力在2024年实现了重大突破,标志着公司从技术驱动向商业化成功的转型。这一成就不仅彰显了禾赛科技在激光雷达市场的领先地位,也为公司未来的可持续发展奠定了坚实基础。

2024年,禾赛科技实现了全年Non-GAAP盈利1400万元,相比2023年2.41亿元的Non-GAAP净亏损,完成了从亏损到盈利的重大转变。这一成绩使禾赛科技成为全球首家实现全年Non-GAAP盈利的上市激光雷达企业。

禾赛科技的盈利能力主要体现在以下几个方面:

-

产品销售 :作为主要盈利来源,禾赛科技的产品销售占总营收的89%。2024年第二季度,产品收入为4.087亿元人民币(约合5620万美元),同比增长5.7%。这一增长主要得益于ADAS激光雷达产品在中国市场的强劲需求。

-

成本控制 :禾赛科技通过自研芯片和自建工厂实现了显著的成本降低。公司成功将激光雷达的成本从五年前的数千美元降至每台约200美元(约合人民币1449元)。这一成本优势不仅提高了公司的盈利能力,也为产品的市场竞争力提供了有力支撑。

-

国际市场拓展 :禾赛科技与一家欧洲顶级车企达成了跨越2030年的多年独家定点合作,覆盖后者燃油车、新能源车多款车型。这一订单刷新了公司海外前装量产激光雷达的规模记录,为公司未来的盈利增长提供了稳定的支撑。

展望2025年,禾赛科技预计将实现更大规模的盈利增长:

- 净营收 :预计将达到30亿至35亿元,同比增长44%至69%

- GAAP盈利 :预计在2亿至3.5亿元之间

- Non-GAAP盈利 :预计飙升至3.5亿至5亿元,较2024年增长25至35倍

这一乐观预期反映了禾赛科技对市场前景的信心,以及在ADAS和机器人领域的持续拓展。随着公司技术实力的不断提升和市场份额的扩大,禾赛科技的盈利能力有望在未来几年内保持强劲增长态势。

3.3 投资融资

禾赛科技在融资方面取得了显著成就,反映了公司在激光雷达领域的领先地位和发展潜力。公司成立至今已完成 9轮融资 ,累计融资金额超过 5亿美元 。主要投资方包括 光速中国、百度、博世集团、小米集团、高瓴创投和美团 等知名机构和企业。

这些投资不仅为禾赛科技提供了充足的资金支持,也反映了市场对其技术实力和发展前景的认可。

四.竞争优势

4.1 技术实力

禾赛科技在技术实力方面展现出了显著优势,这是公司能够在激光雷达市场保持领先地位的关键因素。公司通过持续的研发投入和技术创新,不断提升产品性能,拓展应用领域,为自动驾驶和工业自动化等行业提供了强有力的技术支持。

禾赛科技的技术实力主要体现在以下几个方面:

- 自研芯片技术

- 成立专门芯片研发团队

- 自主研发4代激光雷达专用芯片

- 涵盖激光驱动芯片、模拟前端芯片、数字化芯片以及接收端SoC芯片

这些芯片的应用显著提升了产品性能,降低了成本,为禾赛科技在全球市场赢得了竞争优势。

- 功能安全技术

- 全球首款通过ISO 26262 ASIL B功能安全产品认证的激光雷达(Pandar128)

- 独创主动故障检测技术

- 精确到每线的诊断功能

- 100 ms内传递“故障信息”

- 诊断覆盖率高达90%以上

这些技术突破使禾赛科技的产品在可靠性和安全性方面达到了国际领先水平,为公司在全球市场的拓展奠定了坚实基础。

- 完全抗干扰技术

- 解决激光雷达之间相互干扰问题

- 每台激光雷达每束光有独特“暗号”

- 有效过滤干扰光束,确保点云数据质量

这一技术创新使禾赛科技的产品在复杂环境中仍能保持稳定性能,进一步提升了产品的市场竞争力。

禾赛科技的技术实力还体现在其强大的研发团队上。公司拥有一支由光学、机械、电子、软件等多学科背景的专家组成的研发团队,能够在激光雷达的核心技术领域进行全面深入的研究和开发。这种跨学科的研发能力使禾赛科技能够快速响应市场需求,不断推出创新产品。

通过持续的技术创新和产品迭代,禾赛科技在激光雷达市场保持了领先地位,为公司的长期发展奠定了坚实基础。

4.2 专利储备

禾赛科技在专利储备方面展现出强大实力,为其在激光雷达领域的领先地位提供了坚实支撑。截至2025年2月,公司已拥有 全球公开专利总量超1500项,全球授权专利超600项,PCT国际申请超200项 。

这些专利涵盖了激光雷达的核心技术领域,如 探测器控制电路、激光雷达探测方法以及镜头组装技术 。禾赛科技的专利布局不仅体现了其在技术创新方面的持续投入,也为公司未来的产品开发和市场拓展奠定了坚实的知识产权基础。

4.3 生产制造

禾赛科技在生产制造方面展现出强大的实力,为其在激光雷达市场的领先地位提供了坚实支撑。公司通过持续的技术创新和生产工艺优化,实现了大规模、高质量的产品交付。

禾赛科技的生产制造优势主要体现在以下几个方面:

-

自有工厂 :禾赛科技于2023年上半年建成并投产了全新的自有量产工厂 赫兹制造中心 。该工厂投资额近10亿元人民币,占地面积约40亩,总建筑面积6.93万平方米。赫兹制造中心配备了先进的智能制造技术,采用大量智能工业机器人,实现了100多道生产工序的自动化,整线自动化率高达90%。

-

生产能力 :赫兹制造中心的生产线具备高效的生产能力,每45秒即可下线一台激光雷达。这一生产速度不仅满足了市场对激光雷达产品的快速增长需求,也为禾赛科技在全球市场的竞争中赢得了优势。

-

产品质量 :禾赛科技通过自主研发的智慧云MES中央控制系统,实现了全链路精准追溯、高质量实时管控和毛细血管级线控。该系统能够从源头上把控各个生产环节,一旦发现问题,即可实现精准定位和即时管控,有效杜绝了不良品流出的可能性。

-

产品研发 :禾赛科技将制造视为研发的一部分,通过自建工厂不断提升产品迭代速度和大规模交付能力。这种做法使公司能够及时优化和改善生产流程,确保大规模、高质量地生产并交付满足主机厂严苛标准的激光雷达产品。

-

产品线丰富 :禾赛科技的产品线涵盖了从自动驾驶到工业应用的多个领域。公司的主要产品包括:

- Pandar系列 :专为自动驾驶和ADAS应用设计

- AT128 :面向ADAS前装量产车的超高清远距激光雷达

- Pandar128 :通过德国SGS-TÜV的ISO 26262 ASIL B功能安全产品认证

- 面向机器人及工业应用的激光雷达 :为机器人提供精准的3D感知能力

通过这些产品,禾赛科技在全球激光雷达市场占据了重要地位。2024年,公司实现了显著的财务突破,全年营收达到20.8亿元,同比增长10.7%,成为全球首家实现全年盈利的上市激光雷达企业。

禾赛科技在生产制造方面的优势不仅体现在硬件设施上,更体现在其对生产过程的精细化管理和持续改进能力上。这种全面的生产制造能力使禾赛科技能够在激烈的市场竞争中保持领先地位,为公司的长期发展奠定了坚实基础。

五.产业地位

5.1 国内地位

禾赛科技在国内激光雷达市场占据着重要地位,展现出强劲的发展势头和竞争优势。作为中国激光雷达行业的领军企业,禾赛科技在多个方面展现出显著优势:

-

市场份额 :2024年全年,禾赛科技在中国激光雷达市场的占有率达到 35.0% ,位居榜首。这一数据不仅反映了公司在国内市场的领先地位,也凸显了其产品在国内客户中的广泛认可度。

-

技术创新 :禾赛科技在技术创新方面保持领先。公司通过持续的研发投入,不断推出高性能、高性价比的激光雷达产品。例如,公司即将推出的ATX激光雷达,预计售价将低于200美元,这一价格优势有望进一步巩固禾赛科技在中低端车型市场的地位。

-

产品应用 :禾赛科技的产品在多个领域得到广泛应用。在车载激光雷达市场,公司已与 22家国内外汽车厂商的120款车型 达成量产定点合作关系。这不仅展示了禾赛科技在汽车行业的广泛影响力,也为公司未来的市场拓展奠定了坚实基础。

-

成本控制 :禾赛科技通过自研芯片和自建工厂实现了显著的成本降低。公司成功将激光雷达的成本从五年前的数千美元降至每台约200美元(约合人民币1449元)。这一成本优势不仅提高了公司的盈利能力,也为产品的市场竞争力提供了有力支撑。

-

产业影响力 :禾赛科技的发展对国内激光雷达产业链的完善和升级起到了重要推动作用。公司通过自主研发和生产,不仅提高了国内激光雷达产业的技术水平,也带动了相关上下游产业的发展,如芯片制造、光学元件生产等。这种产业带动效应进一步巩固了禾赛科技在国内激光雷达产业链中的核心地位。

通过这些优势,禾赛科技在国内激光雷达市场中确立了领先地位,为公司未来的发展奠定了坚实基础。随着自动驾驶和智能交通市场的持续增长,禾赛科技有望进一步扩大其市场份额,推动中国激光雷达产业向更高水平发展。

5.2 国际对标

禾赛科技在全球激光雷达市场中展现出强劲的竞争力,与国际同行相比,在多个方面展现出明显优势:

-

市场份额 :禾赛科技在全球车载激光雷达市场中占据 37% 的份额,远超其他竞争对手,成为全球最大的车载激光雷达供应商。这一成绩彰显了公司在国际市场中的领先地位。

-

产品应用 :禾赛科技的产品在 全球前10家L4自动驾驶公司 中的9家得到应用,包括Aurora、Zoox、Apollo等知名企业。这一广泛应用不仅体现了公司产品的技术实力,也反映了其在国际市场中的认可度。

-

营收规模 :2024年,禾赛科技实现全年营收20.8亿元,同比增长10.7%,成为全球首家实现全年盈利的上市激光雷达企业。这一财务表现不仅凸显了公司的经营实力,也为其在国际市场中的持续发展奠定了基础。

-

成本控制 :禾赛科技通过自研芯片和自建工厂实现了显著的成本降低。公司成功将激光雷达的成本从五年前的数千美元降至每台约200美元(约合人民币1449元)。这一成本优势使禾赛科技的产品在国际市场中更具竞争力,特别是在中低端车型市场。

-

技术创新 :禾赛科技在功能安全技术方面取得了重大突破。公司的Pandar128激光雷达成为全球首款通过ISO 26262 ASIL B功能安全产品认证的激光雷达。这一认证不仅证明了禾赛科技产品的可靠性和安全性,也为公司在国际市场的拓展提供了重要保障。

然而,禾赛科技在国际市场中仍面临一些挑战:

- 地缘政治风险 :公司自2023年起多次被美国国防部列入“中国涉军企业”黑名单,导致股价波动和客户信任危机。

- 技术路线争议 :部分车企如特斯拉坚持纯视觉方案,对激光雷达的长期价值仍存分歧。

面对这些挑战,禾赛科技通过积极的法律应对和持续的技术创新,努力巩固和提升其在国际市场中的地位。公司与欧洲顶级车企达成的多年独家定点合作,以及预计2025年实现的大幅营收增长,都显示出禾赛科技在国际市场中持续拓展的决心和潜力。

5.3 行业影响

禾赛科技作为全球激光雷达行业的领军企业,其技术创新和产品开发对整个行业产生了深远影响:

-

推动行业标准化 :禾赛科技积极参与制定激光雷达行业标准,为行业发展提供了重要指导。

-

技术创新启发 :公司的完全抗干扰技术为解决激光雷达间干扰问题提供了新思路,推动了整个行业的技术进步。

-

成本控制示范 :禾赛科技通过自研芯片和自建工厂实现的成本降低,为行业提供了可借鉴的成本控制策略,有助于推动激光雷达技术的普及应用。

这些贡献不仅提升了禾赛科技自身的竞争力,也推动了整个激光雷达行业的发展。

1577

1577

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言