项目成本管理

1. 成本管理概念

项目成本管理关注完成项目活动所需资源的成本,同时也考虑决策对产品、成果、服务的使用成本、维护成本、支持成本的影响

成本管理的目标是,让成本刚刚好(执行≈基准)

一些成本的概念:

- 全生命周期成本

- 固定成本和变动成本

- 直接成本和间接成本

- 机会成本和沉没成本

1.1 全生命周期成本

全生命周期成本(Life Cycle Cost,简称LCC)有助于对贯穿于项目生命周期的成本状况有一个整体的认识,帮助项目管理团队更精确地制定项目成本计划。对于一个项目而言,全生命周期成本指的是权益总成本,即开发成本和维护成本的总和。

在项目决策阶段进行项目可行性研究是进行全生命周期成本的考虑,注重项目成本计划的作用和立足点。对于项目,特别要考虑全生命周期成本的计算,合理的分配产品各阶段的成本。

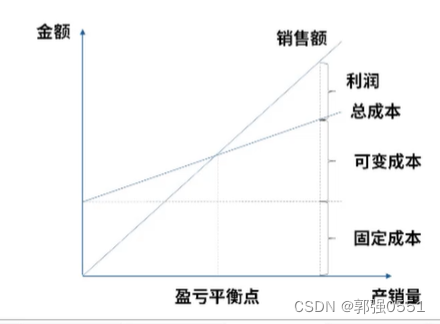

1.2 固定成本和变动成本

区别:是否随着项目工作量发生变化

成本 = 固定成本 + 产量 * 变动成本

销售额 = 销量 * 单价

利润 = 销售额 - 成本

盈亏平衡点: 利润为零的点,固定成本 + 销量 * 变动成本 = 销量 /* 单价

1.3 直接成本和间接成本

| 成本类型 | 定义 | 实例 | 控制权 |

|---|---|---|---|

| 直接成本 | 在一个项目中能够以经济的方式加以追踪,通常是某项目专用资源的成本 | 原料、材料费、设计费、团队成员工资 | 项目经理 |

| 间接成本 | 在一个项目中不能够以经济的方式加以追踪,通常是多个项目或项目与职能业务所共享的资源的成本 | 高层工资、组织管理费、公司场地租赁 | 高级管理层 |

1.4 机会成本、边界成本和沉没成本

机会成本:为了获得某些东西所要放弃另一些东西的最大价值,指向未来。

边界成本:每生产一个产品(购买一个产品),总成本的增量,指向现在。

沉没成本:指已经产生,且无法挽回的,与当前决策无关的成本(打水漂的成本),指向过去。-----决策时需要考虑沉没成本,但要有一个度,有些时候需要及时止损。

2. 成本管理的步骤

规划成本管理 --> 估算成本(近似估算) --> 制定预算 --> 控制成本

| 管理过程 | 解释 |

|---|---|

| 规划成本管理 | 确定如何估算、预算、管理、监督、控制成本的过程 |

| 成本估算 | 对完成项目所需要的资源成本进行近似估算的过程 |

| 制定预算 | 汇总所有单个活动、工作包的估算成本,建立一个经过批准的成本基准的过程 |

| 控制成本 | 监督项目状态以更新项目成本,管理项目成本基准变更的过程 |

2.1 规划成本管理

为项目成本管理提供了指南和方向

应该在项目早期进行,是其他三个成本管理活动的先行活动

| 输入 | 工具与技术 | 输出 |

|---|---|---|

| 1. 项目章程 2. 项目管理计划(进度管理计划、风险管理计划) 3. 事业环境因素 4. 组织过程资产 | 1. 专家判断 2. 分析技术 3. 会议 | 成本管理计划 |

成本管理计划包含:

- 计量单位

- 精确度

- 准确度

- 组织程序链接

- 控制临界值

- 绩效测量规则

- 报告格式

- 其它细节

2.2 估算成本

应该在项目过程中定期开展,估算精度渐进明细

估算成本是对完成活动所需资源的可能成本的量化评估,实在某个特定时间点,根据已知信息做出的成本预测

估算的准确性不对称的原因是因为,需要留出应急储备,

| 估算级别 | 准确性 | 使用阶段 | 目的 | 估算条件 |

|---|---|---|---|---|

| 粗略量级估算 | -25%~+75% | 可行性研究 概念阶段 启动阶段 | 用于可行性研究决策、选项决策提供成本估算 | 在没有详细数据的情况下进行粗略估算 |

| 确定性估算 | -5%~+10% | 计划编制阶段的中后期 | 为采购提供详情、估算实际成本用于评标、合同变更和额外工作 | 必须**基于详细、完成的WBS** |

| 输入 | 工具与技术 | 输出 |

|---|---|---|

| 1. 项目管理计划(成本管理计划、质量管理计划、质量基准) 2. 项目文件(经验教训登记册、项目进度计划、资源需求、风险登记册) 3. 事业环境因素 4. 组织过程资产 | 1. 专家判断 2. 类比估算 3. 参数估算 4. 三点估算 5. 自下而上估算 6. 数据分析(备选方案分析、储备分析、质量成本) 7. 决策(投票) 8. 项目管理信息系统 | 1. 成本估算 2. 估算依据 3. 项目文件更新(风险登记册、经验教训登记册、假设日志) |

| 估算方法 | 内容 | 优缺点 |

|---|---|---|

| 类比估算 | 使用相似活动或项目的历史数据(总量)来估算当前活动 | 快速、粗略、类似 |

| 参数估算 | 需要施工的工作量X单位工作量所需工时(历史数据) | 准确性取决于参数模型的准确性 |

| 三点估算 | 三角分布:(最乐观时间+最可能时间+最悲观时间)/3 贝塔分布:(最乐观时间+4*最可能时间+最悲观时间)/6 | 参数不足时使用考虑到风险 |

| 自下而上估算 | 从下到上逐层汇总WBS组成部分的估算(不同层级汇总时,不是简单相加,需要考虑应急储备和管理储备) | 耗时长,最准确 |

2.3 制定预算

作用是确定可据以监督和控制项目绩效的成本基准

只在项目初期进行一次,或在项目预定义阶段开展

项目预算:包括经批准的用于执行项目的全部预算(包括应急储备和管理储备)

成本基准:经批准且按时间段分配的项目预算,汇总了所有工作包的成本,包括应急储备,但不包括管理储备

| 输入 | 工具与技术 | 输出 |

|---|---|---|

| 1. 项目管理计划(成本管理计划、资源管理计划、范围基准) 2. 项目文件(估算依据、成本估算、项目进度计划、风险登记册) 3. 事业环境因素 4. 组织过程资产 5. 商业文件(商业论证、绩效管理计划) 6. 协议 | 1. 专家判断 2. 成本汇总 3. 数据分析(储备分析) 4. 历史信息审核 5. 资金限制平衡 6. 融资 | 1. 成本基准 2. 项目资金需求 3. 项目文件更新(成本估算、项目进度计划、风险登记册) |

2.3.1 成本基准

成本基准= 工作包估算+应急储备

项目预算=成本基准+管理储备

2.3.2 项目资金需求

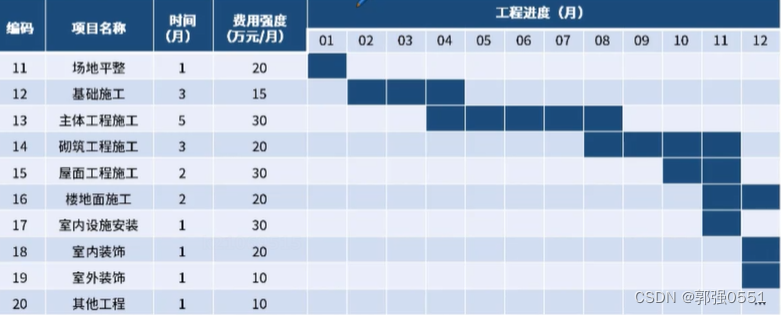

按时间段分配成本基准,得到一条S曲线(项目中期是工作最为密集的阶段),根据成本基准,确定总资金需求和阶段性(如季度、年度)资金需求。项目资金通常以增量方式投入,并且可能是非均衡性的,呈现图中所示的阶梯状

2.4 控制成本

作用: 在整个项目期间保持对成本基准的维护

需要在整个项目期间开展

只有经过实施整体变更控制过程的批准,才能增加预算,有效成本控制的关键是管理经批准的成本基准

| 输入 | 工具与技术 | 输出 |

|---|---|---|

| 1. 项目管理计划(成本管理计划、成本基准、绩效测量基准) 2. 项目文件(经验教训登记册) 3. 项目资金需求 4. 组织过程资产 5. 工作绩效数据 | 1. 专家判断 2. 数据分析(挣值分析、偏差分析、趋势分析、储备分析) 3. 完工尚需绩效指数 4. 项目管理信息系统 | 1. 工作绩效信息 2. 成本预测 3. 变更请求 4. 项目管理计划更新(成本管理计划、成本基准、绩效测量基准) 5. 项目文件更新(假设日志、估算依据、成本估算、经验教训登记册、风险登记册) |

2.4.1 挣值分析(EVA)

EVA(Earned Value Analysis),一种绩效测量方法,综合考虑项目范围、成本和进度指标,帮助项目团队测量和评估项目绩效和进展

挣值分析将实际进度和成本绩效与绩效测量基准进行比较,以判断现状(偏差)、预测未来(趋势)。

计划价值(PV planned value):为某活动或WBS组成部分的预定工作进度而分配且经过批准的预算。PV应该与经批准的特定工作内容相对应,是项目周期中按时间段分配的这部分预算。PV的总和被称为完工预算(BAC)。----计划工作的预算费用

挣值(EV,earned value):是项目活动或WBS组成部分的已完成工作的价值,用分配给该工作的预算表示,EV的计算必须与BAC相对应,不得大于相应活动或WBS组成部分的PV预算值。EV常用来表示项目的完工百分比。实际完成了的工作的预算----------已完成工作的预算费用

实际成本(AC Actual Cost):是为完成活动或WBS组成部分的工作,而实际发生并记录在案的总成本。是为完成与EV相对应工作而发生的总成本。AC的计算口径必须与PV、EV的计算口径保持一致。AC没有上限,为实现EV所花费的任何成本都要记录进去。---------实际成本

进度偏差(Schedule Variance):SV = EV - PV

成本偏差(Cost Variance):CV = EV - AC

进度绩效指数(Schedule Performance Index):SPI = EV/ PV

成本绩效指数(Cost Performance Index):CPI = EV /AC

用时 ----,该干—(PV)

花了----(AC),干了—(EV)

EV在左边,EV越大越好

完工预算(BAC budget at completion)----所有的活,最初的总预算

完工尚需估算ETC(Estimate To Complete):剩余工作的成本,两种计算方式

1. ETC1 = BAC -EV,当前偏差被看作为非典型的(偏差,未来会消除),按最初的预算,当前剩余工作得花多少钱

2. ETC2 = ETC1 / CPI = (BAC-EV)/CPI,当前偏差被看作是典型的(偏差未来还会持续存在),按当前情况,剩下的工作需要多少钱

完工估算(EAC Estimate at Completion):当前估算的项目总花费,同样两种计算方式:

1. EAC1 = AC + ETC = AC + (BAC - EV)

2. EAC2 = AC + (BAC - EV) / CPI= BAC/CPI

874

874

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言