3 L3车规落地打开激光雷达新空间,未来进一步迭代降本

3.1 技术落地,智能驾驶迈入L3关键节点

L3是区分辅助驾驶与智能驾驶的关键节点,L0-L2“人为主、车为辅”,L3之后“车为主、人为辅”。随着技术持续升级,智能驾驶功能有望持续落地。跟据《汽车驾驶自动化分级》标准,智能驾驶技术可划分为L0-L5共六个级别。从实现功能来看,L0级别主要完成向驾驶员发出警告信息的任务;L1实现了行驶过程中可以完成定速巡航等功能;L2方案的主要功能是自适应巡航、自动紧急制动、自动泊车辅助等;L3方案可以完成高速引导驾驶和自动变道辅助等功能;L4的代表功能是领航驾驶辅助和自主代客泊车,实现更多智能驾驶场景的覆盖;L5可以实现完全智能驾驶。

3.2 技术成熟推动政策落地,高级别智驾方案法规逐步细化

技术成熟后,国家进行投入,颁布支持政策,指明产业方向。政策法规的持续迭代保证智能驾驶行业快速发展,目前已对高级别方案的车辆要求、人员要求、安全要求等方面做出明确规定,未来全国性法规的持续完善有望推动智能驾驶的全面升级。

未来2-3年内技术逐渐成熟落地,L3级别车辆或可面世。截至2023年8月,全国累计开放测试道路超过2万公里,已具备一定的量产条件。

3.3 L3车规落地在即,激光雷达价值量分水岭到来

L2+及以上硬件方案BOM成本中,决策层(自动驾驶芯片、域控制器)与感知层(车载摄像头、激光雷达等)成本最高,未来有望进一步降本。

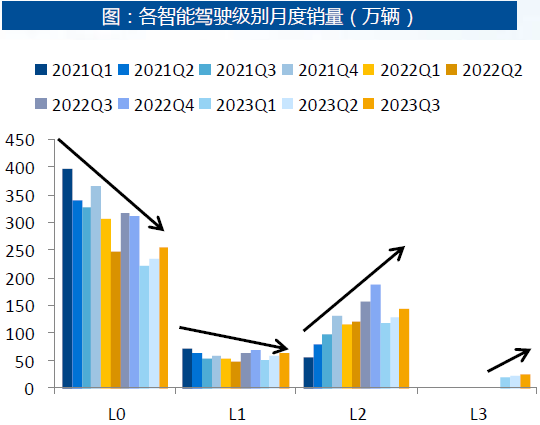

2021年:据IHS Markit,2021Q1新车L2搭载率为13.1%,2022年L2全年渗透率超过25%,2025年达近60%。

2025年:车规L3级别2024年落地,明确责任划分机制,2025年车企技术上逼近L4级别。据IHS Markit ,2025年L3渗透率有望达8.5%。

2030年:据IHS Markit ,L2搭载方案有望下沉至5-15w价格区间,2030年L2渗透率有望逼近60%;规模效应驱动硬件成本下降,L3及以上2030年渗透率有望达20%。RoboTaxi商用化落地快速推进,2030年L4渗透率有望达到11%。

3.4 激光雷达迅速降本

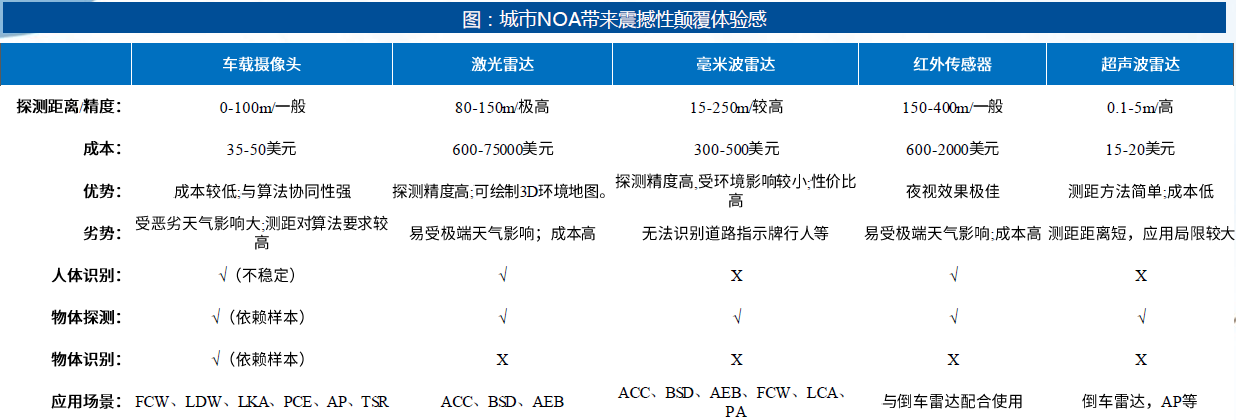

聪明的大脑更为关键。传感器以毫米波雷达和超声波雷达为主,用以解决ACC等较低级别的辅助驾驶功能。而为了进一步实现汽车自动驾驶,车载摄像头、激光雷达等传感器相继加速上车。特斯拉采用纯视觉方案.聪明的大脑更关键。相比较于有激光雷达的方案,纯视觉方案最大的优势就是成本更优,摄像头的成本只有几十美元,这意味着大部分价格区间的车型都可以覆盖这一成本,为智能驾驶的快速推广奠定了硬件基础。另一方面,与激光雷达相比,摄像头收集到的数据更加丰富,更适合喂养智能驾驶系统来实现数据驱动,实现聪明的大脑。

3.5 新能源车未来有更低的车价、电池成本、百公里电耗

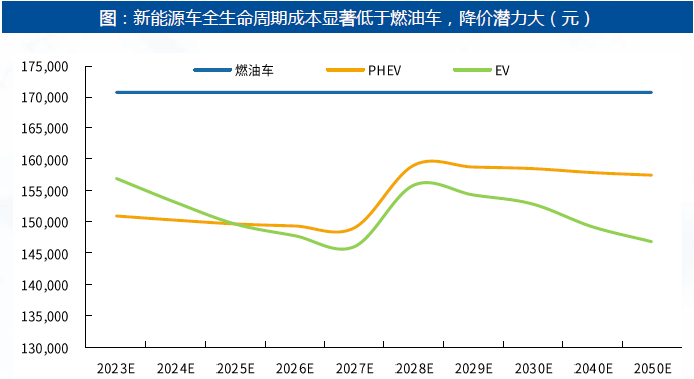

新能源车全生命周期成本显著低于燃油车。燃油车已没有太多成本下探空间,即使新能源购置税优惠政策将在2027年底退出,新能源车全生命周期成本仍显著低于燃油车。

新能源车全生命周期成本未来降本潜力大。当前新能源车全生命周期成本比燃油车低约10%,未来新能源车降价空间更大,燃油车维护成本或持续上行,假设维护成本不变,2027年全生命周期成本差或达20%。

3.6 持续降本趋势下,激光雷达上车可以保持经济性优势

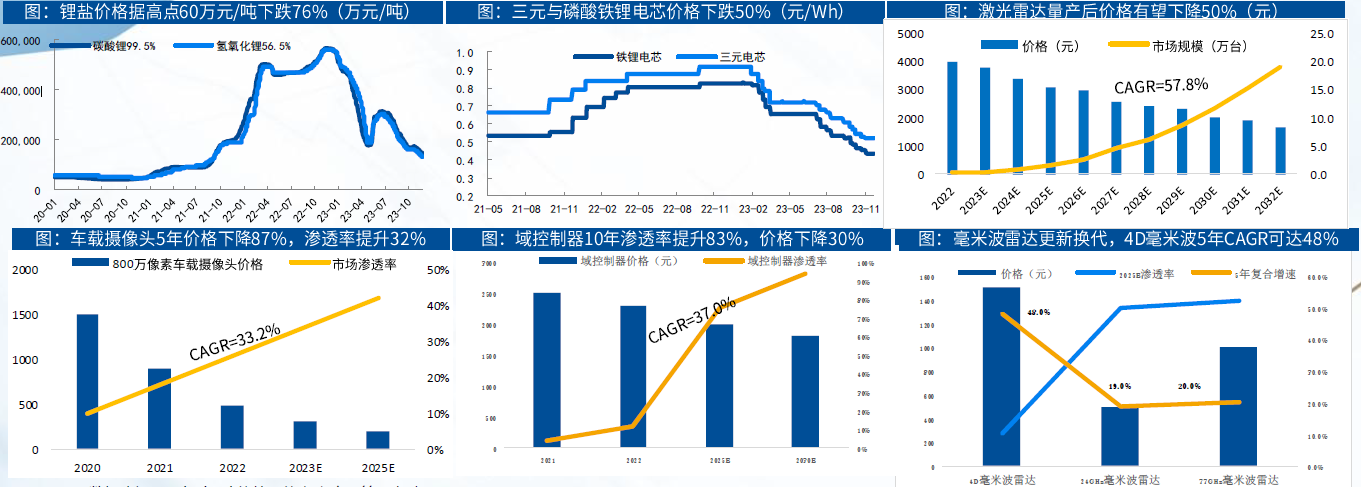

未来整车现有部件降本空间仍大。新能源车电池及上游原材料持续降价,叠加一体化压铸技术落地,新能源车未来降价空间大,降价趋势明显。由于锂矿开采成本大幅低于现价,锂盐价格将随着供给释放而下跌,碳酸锂、电芯价格降幅可达50%。

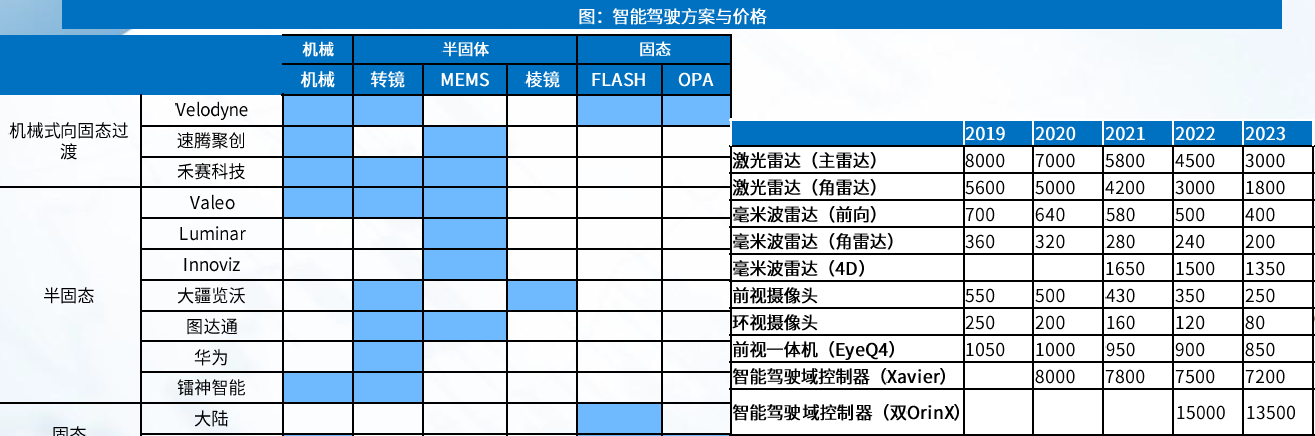

智能化部件降本趋势同样明显,激光雷达上车可以保持经济性优势。激光雷达等智能化部件进入拐点放量期,带动价格快速下行,未来有望成为20万元以下汽车标配。2020年至2023年,摄像头、激光雷达降幅分别达80%、95%。2023年至2028年,激光雷达价格有望降幅达30%,域控制器价格降幅接近30%。

3.7 激光雷达供应链正在逐步国产化

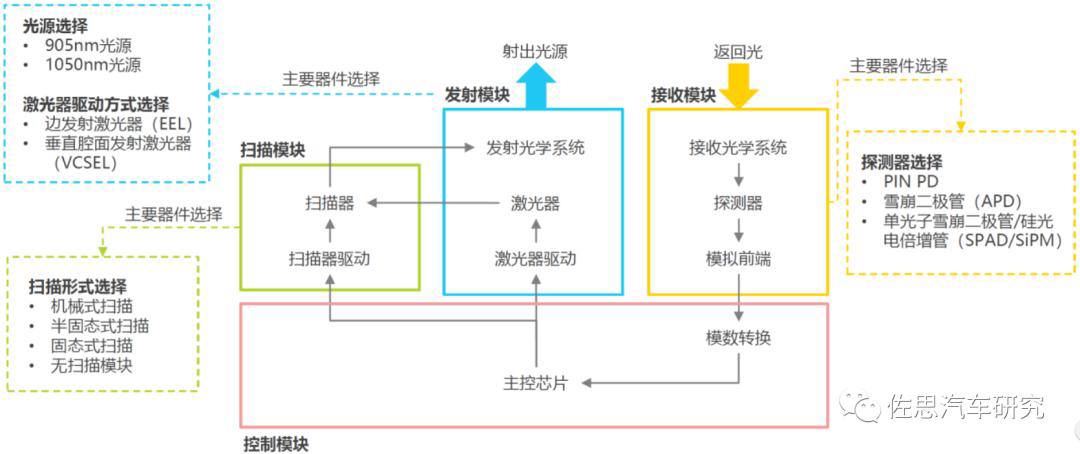

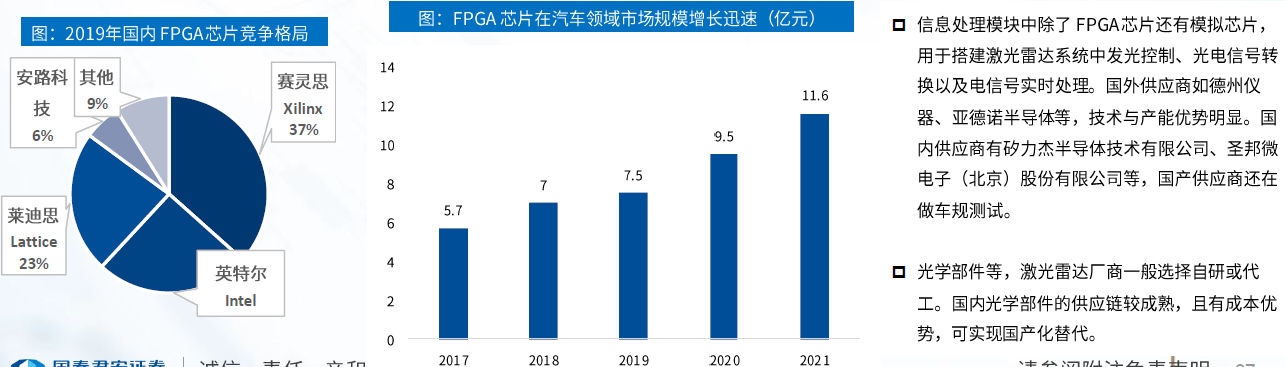

激光雷达行业的上游产业链主要包括激光器和探测器、FPGA 芯片、模拟芯片供应商,以及光学部件生产和加工商。目前都在逐步国产化。

图:激光雷达产业链

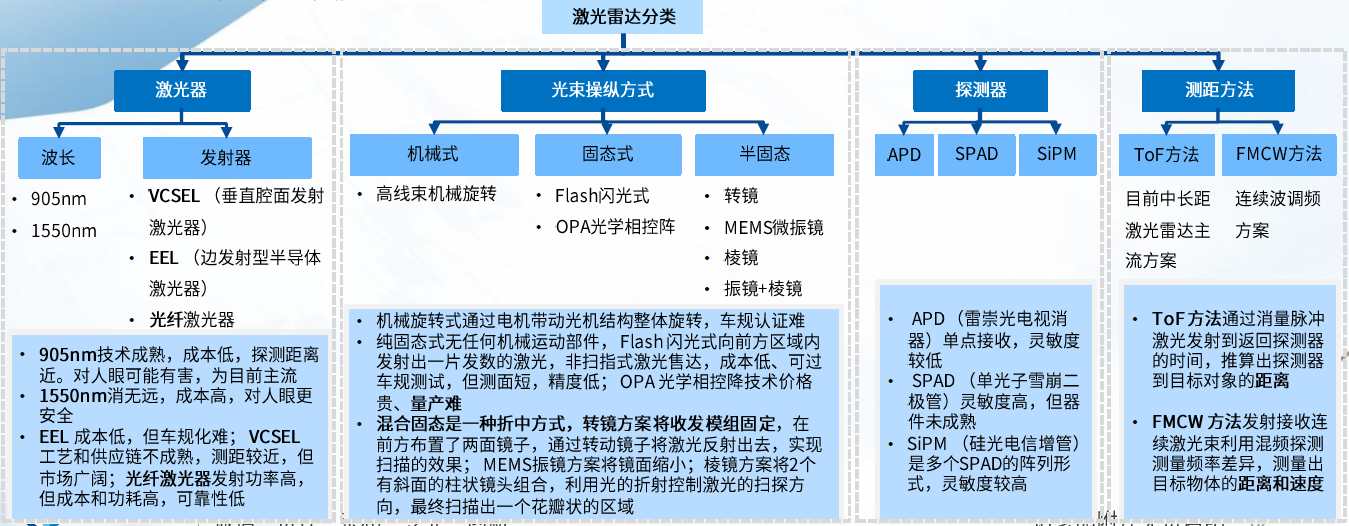

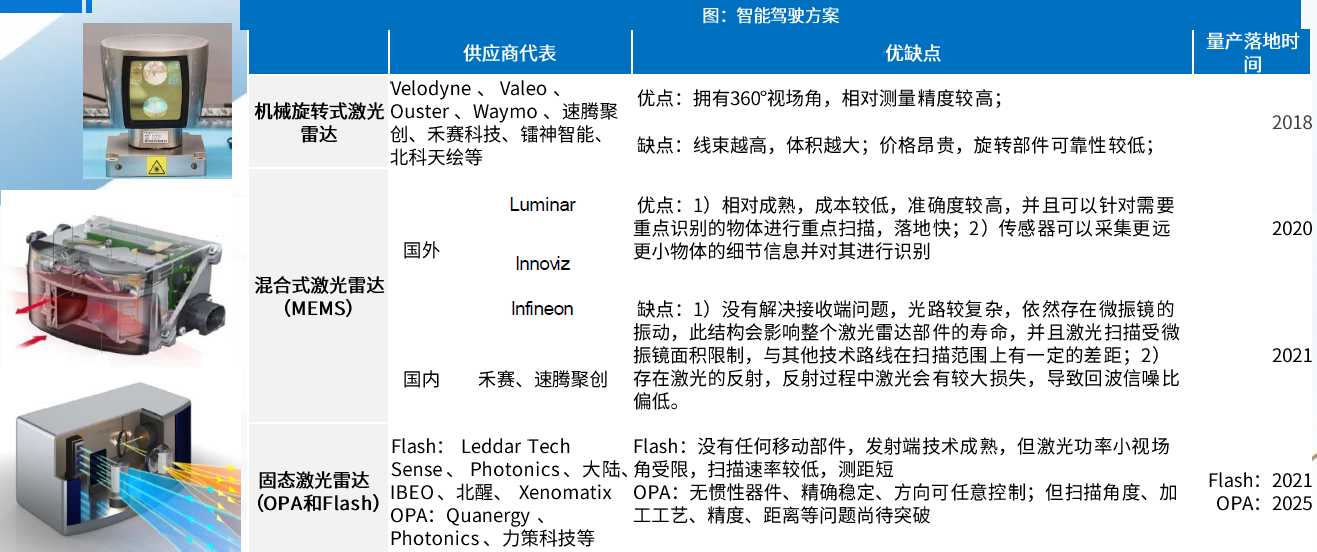

3.8 激光雷达多技术路线并行,激光光源905nm向1550nm演进

激光光源——905nm向1550nm逐渐演进。905nm光源采用的半导体激光器成本要低于1550nm光源的光纤激光器,但是1550nm光源人眼安全性更高,受日光、大气散射等干扰更小,更易穿透大气。

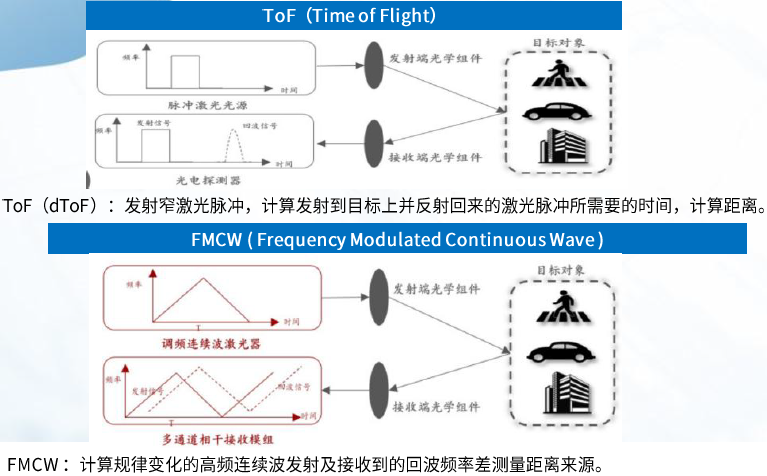

3.9 探测方式主流为ToF,下一代技术为FMCW

ToF依旧是主流。FMCW为未来方向,目前ToF市场相对成熟、且有着完整的产业链,但生产成本陷入瓶颈,很难再降低;FMCW具有抗干扰性强、测量距离长、分辨率高、对道路障碍物探测更加敏感等优势,这可以帮助精确测量距离和障碍物形状。此外,FMCW激光雷达可以连续采集数据,从而获得更详细的信息。不过,FMCW目前仍处于初期发展阶段,技术成熟度较低,离量产装车还有一段距离。

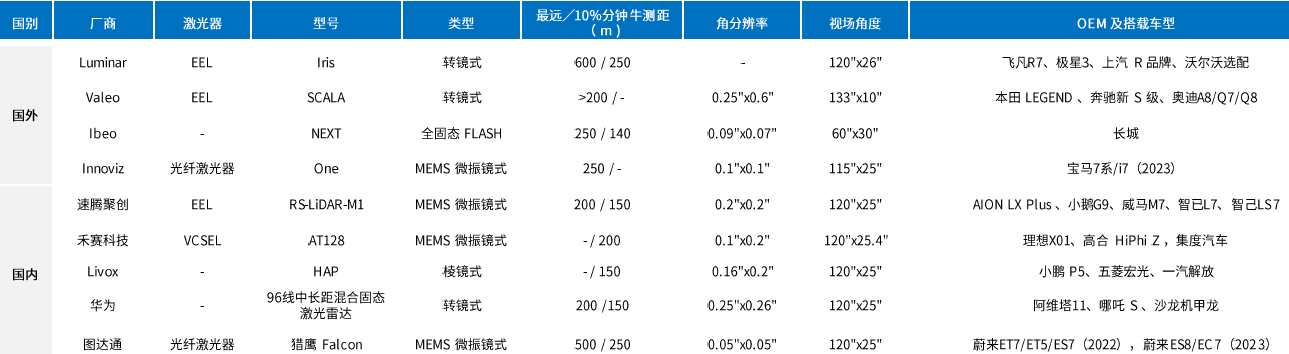

3.10 激光器主流方案为EEL,未来向VCSEL迭代

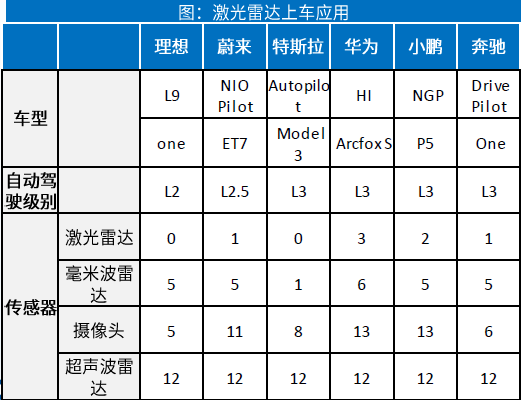

感知端解决好了,后面任务才更可信数据才更可靠,激光雷达技术路线走向收敛。上车的主雷达已经明确是半固态雷达,主流机型是M1(速腾聚创2020年发布)和AT128(禾赛2021年发布)以及图达通的猎鹰(2020年发布)。

速腾聚创M系列激光雷达则采用“905nm EEL发射+MEMS扫描+SiPM接收”的结构设计,用5个激光器搭建了等效125线的分辨率,成本约3000块,较禾赛、图达通方案最便宜,小鹏为了提高分辨率,采用两颗M1上车。

禾赛AT128的主雷达采用“905nm Vcsel发射+一维转镜扫描+SiPM接收”结构,使用128线激光雷达,2023年成本约15000。

图达通的猎鹰激光雷达,采用1550nm波长,最远的探测距离可以到达500米。在10%反射率下,其标准探测距离为250米,价格较速腾、禾赛方更最贵,1550nm波长的光源很贵,目前只有蔚来采用。

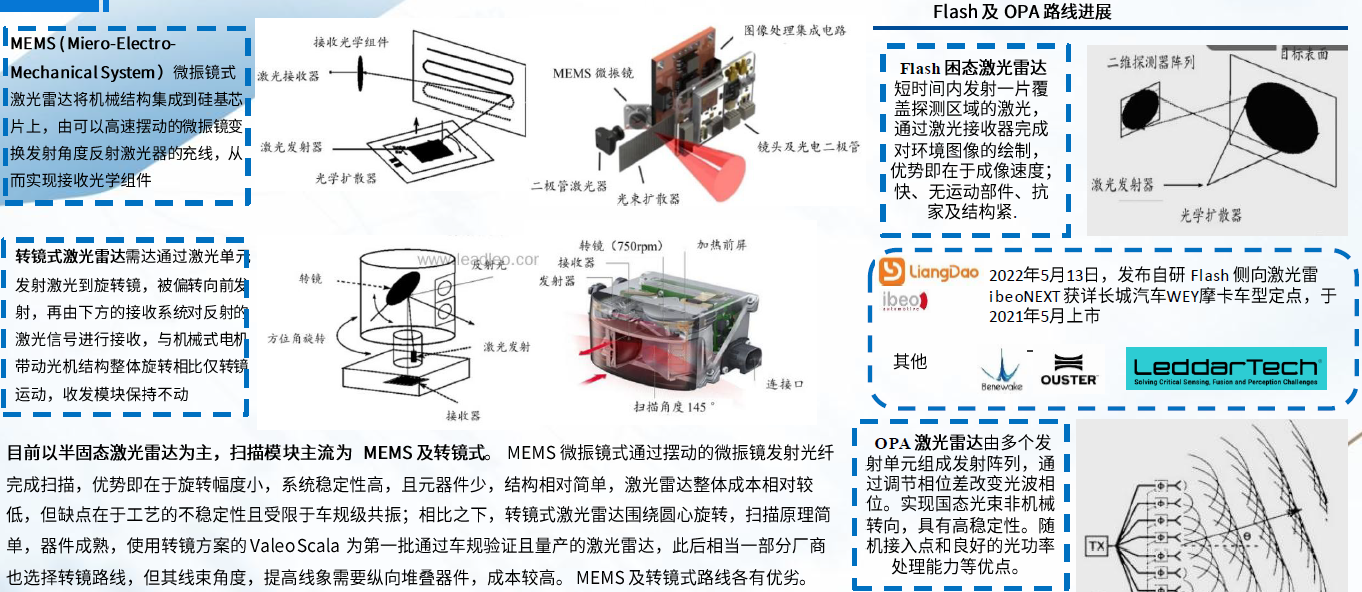

3.11 扫描模块主流为MEMS及转镜式,未来方向为自研

3.12 目前以半固态技术路线为主,未来向纯固态方向迭代

激光雷达呈现多样化的局面,未来整体技术路线将向纯困态式进行迭代。从已确定搭载量产的类型来看,目前主流方案为MEMS 微振镜以及转镜、棱镜等,预计到2024年MEMS 微振镜式仍将占据比较大的市场。真正能满足L3+车规的是纯固态激光雷达,为未来发展方向。

机械式向固态激光雷达过渡,侧重自动驾驶领域,重视感知精度;半固态/固态方案侧重乘用车ADAS 领域,注重性价比及可量产。

3.13 控制模块的主3流为FPGA芯片,未来开启SoC自研

目前激光雷达主控芯片以FPGA为主,主要实现时序控制、波形算法处理、其他功能模块控制等,一些厂商也会选择具有更高运行效率和显著规模效应的ASIC。市场对激光雷达产品的测远、点频、小型化的要求不断提升,对芯片集成度、运算能力的要求越来越高,正合SoC的优势。SoC系统复杂度更低,降本趋势明显,适合规模化批量生产。较外购FPGA,自研SoC可以精确匹配雷达特征,从而节省成本,更快地实现采集、处理和分析信息。禾赛科技、Ouster等激光雷达厂商已开始自研SoC芯片。

集中度较高,国外龙头产品性能优势明显。2020年头部企业毛利率达60%以上。FPGA 可选用MCU和DSP代替,但主流供应商仍为国外巨头,如Renesas、Infineon、TI 等。国内FPGA芯片还处于起步阶段,供应商主要有安路科技、紫光国芯、西安智多晶微电子等。

3.14 激光雷达产业链梳理

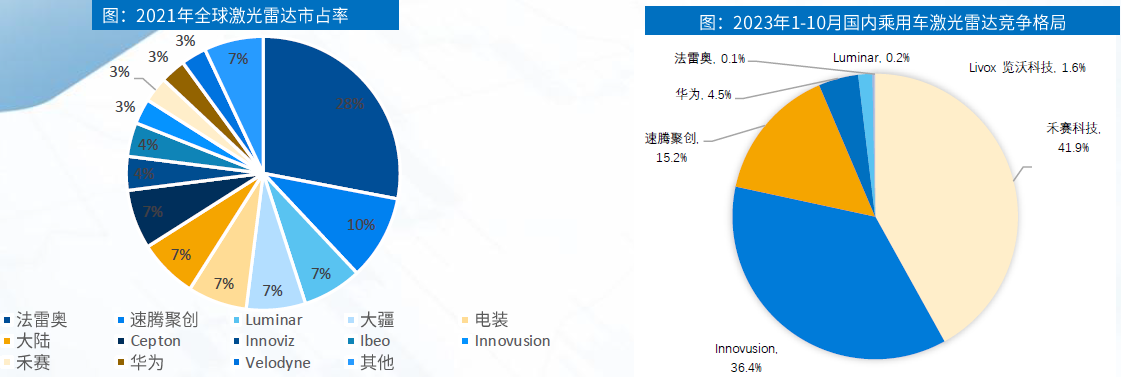

3.15 目前竞争格局较为分散,未来向龙头集中

从竞争格局看,激光雷达头部集中趋势明显。

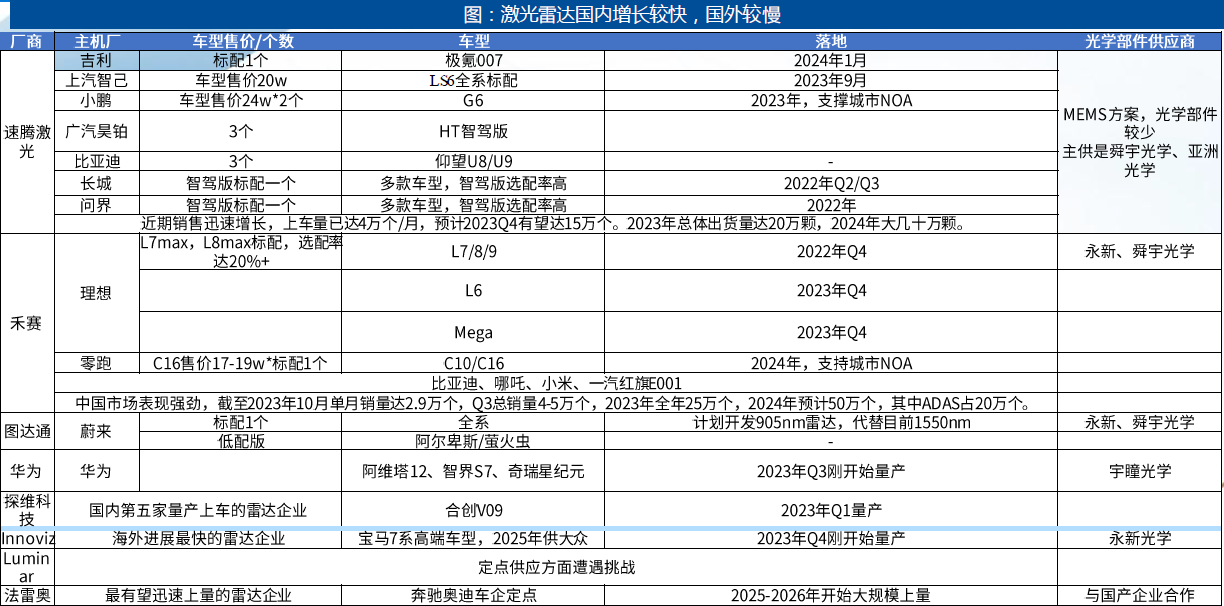

3.16 国内激光雷达迅速增长

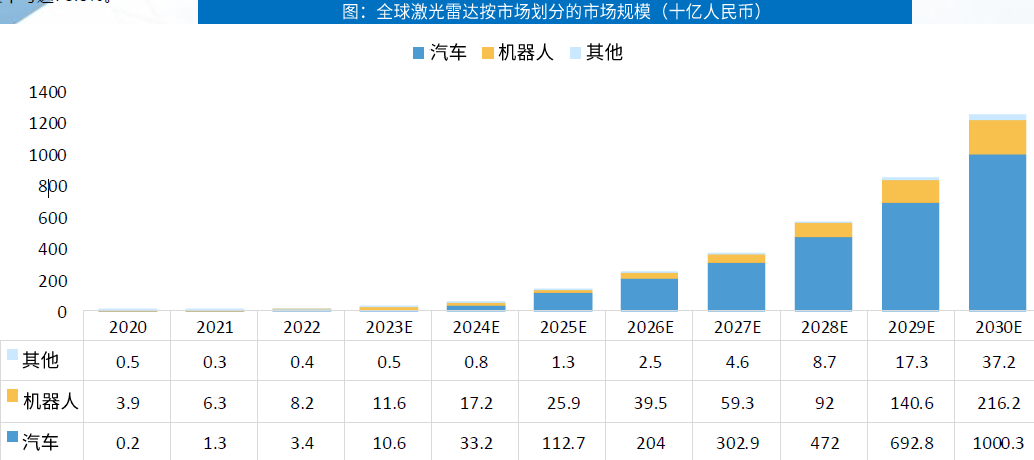

3.17 激光雷达2022年到2030年的CAGR可达78.8%

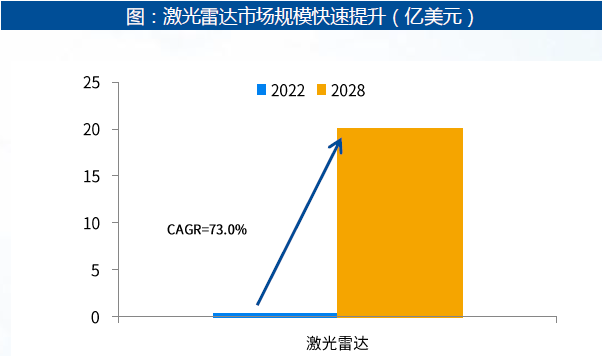

激光雷达作为核心感知传感器,市场规模和增速潜力巨大。全球市场激光雷达的规模预计将从2020年的46亿元人民币增长到2022年的120亿元,年复合增长率达到了61.8%。汽车行业贡献了最快的增速。预计到2030年市场规模达1.25万亿元人民币,汽车行业占比将达到79.8%。2022年到2030年的年复合增长率可达78.8%。

3.18 激光雷达应用空间主要来自ADAS与智慧城市

激光雷达应用空间主要来自ADAS与智慧城市,下游产业链按照应用领域主要分为无人驾驶、高级辅助驾驶、服务机器人和车联网行业。

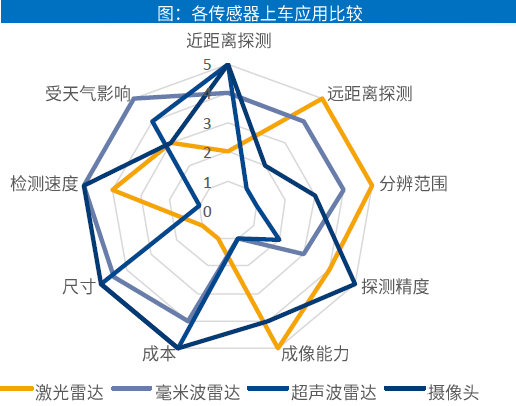

3.19 未来趋势:多传感器融合

各传感器各有优势,未来将综合解决长尾效应难题。

首先通过激光雷达的点云数据,初步获得行车环境的特征图,再基于特征图,用Transformer结构的解码器,预测一个初始边界框,大概的将行车环境中,所需要注意的物体框选、标注出来,得到含有距离信息的边界框。处理完激光雷达的信息后,系统会将这些信息投影到摄像头采集到的图像上,通过Transformer,可以让雷达和摄像头,两个传感器之间的硬关联,变成了软关联。这样就可以得到一个包含详细距离信息,系统又能看得懂的感知数据了。解决了传感器融合的问题后,就能让神经网络获取更加丰富的感知数据,能帮助神经网络模型更好地感知和理解车辆周围环境。再通过神经网络自主学习,构建3D世界模型。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言