本文探讨了商品期权卖权策略中的关键因素,包括行权概率的控制、Delta的使用作为行权概率指标、根据持仓量和标的价格判断买卖时机。策略建议通过设定阻力位和支撑位进行买入和卖出操作。

本文探讨了商品期权卖权策略中的关键因素,包括行权概率的控制、Delta的使用作为行权概率指标、根据持仓量和标的价格判断买卖时机。策略建议通过设定阻力位和支撑位进行买入和卖出操作。

判断行权概率的意义

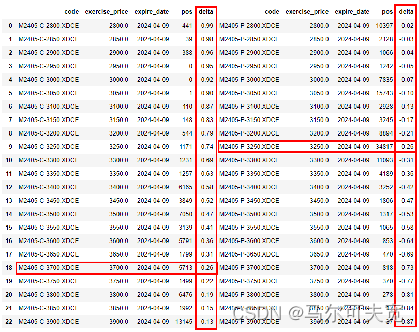

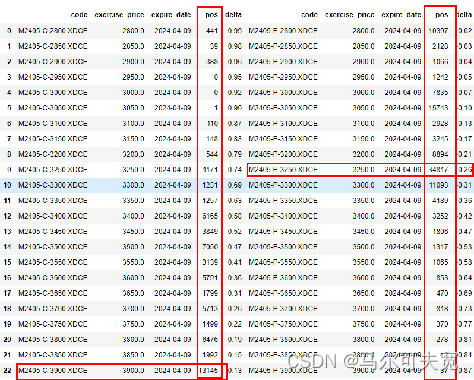

商品期权卖权策略收益来源由时间价值、波动率下降以及低行权概率三个方面组成。 商品期权卖权策略的不被行权概率:可以通过建仓时卖出行权概率不高的合约,并在持有过程中进行换仓或对冲维持整体仓位的低行权概率,期权到期时如果不被行权,则可将权利金收入囊中。

delta数值判断

在不考虑市场情绪、成本和支撑位等的情况下,单纯从正态分布的行权概率来看,可以将期权希腊字母 Delta 视为行权概率。因此,可以直接基于期权 Delta 选择行权概率较低的合约 以0.3为阈值,可以选择卖出行权价大于等于3700的看涨期权或者行权价小于等于3250的看跌期权。

持仓量判断

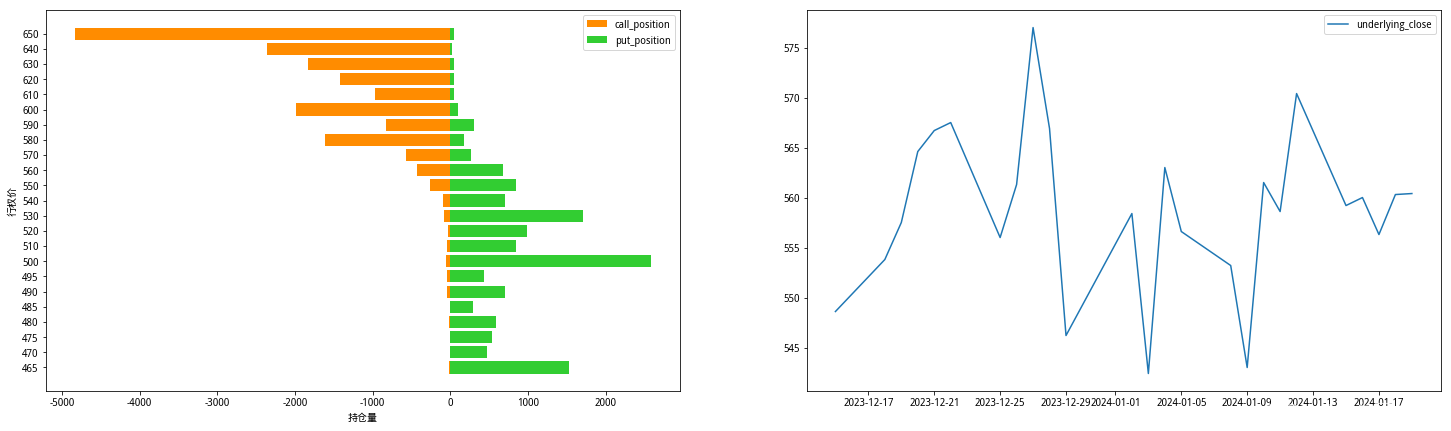

根据期权的支撑位(看跌期权的最大持仓价位)和压力位(看涨期权的最大持仓价位)卖出对应执行价的期权合约 卖出行权价为3900的看涨期权或者卖出行权价小于等于3250的看跌期权。

标的价格+持仓量判断

根据标的期货的市场走势和持仓选择合适的行权价 标的近期价格处于下跌过程中,看涨期权持仓量处于3500以上,因此可用卖出行权价位于3500以上的看涨期权。

策略构想

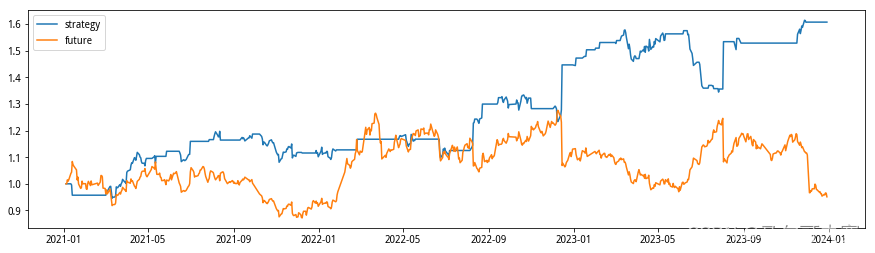

计算每个交易日下豆粕主力期货合约对应的各个期权合约中看涨期权与看跌期权持仓量最大合约对应的行权价作为标的的阻力位和支撑位作为标的价格运行的上轨与下轨 当标的价格上穿上轨时做空,回落时平仓 当标的价格下跌下轨是做多,回归时平仓

885

885

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言