1.现金流量

流出系统的现金称为现金流出(CO)

流入系统的现金称为现金流入(CI)

现金流入-现金流出=净现金流量(NCF)

构成现金流量的基本因素:投资、(付现)成本、 (现金)收入、税金、利润等(注意没有折旧)

1.1投资

- 广义:人们的一种有目的的经济行为,即以 一定的资源投入某项计划,以获取所 期望的报酬

- 狭义:人们在社会经济活动中为实现某种预定的生产目标而预先垫支的资金

包括:

- 固定资产费用

- 无形资产获取费用

- 其他资产费用

- 预备费用

1.2固定资产

1.2.1固定资产界定

企业为生产商品、提供劳务、出租或经营管理而 持有的;使用年限超过一个会计年度,单位价值 较高,并在使用过程中保持原有实物形态的资产 包括机器、设备、房屋、建筑物等。

1.2.2固定资产计价

原始价值、折旧、净残值、净值

1.2.3固定资产折旧

投入运营后,固定资产在使用过程中会逐渐磨损和贬值,其价值逐步转移到产品中去,伴随固定资产损耗发生的价值转移称为折旧

预计净残值:假定固定资产预计使用寿命满并处于寿命终了时的预 期状态,企业从该项资产处置中获得的扣除预计处置费用后的金额。它是固定资产处置时可在市场上实现的价值,是一项在期末可回收的现金流入。

1.2.4固定资产折旧方法

直线法(年限平均法)

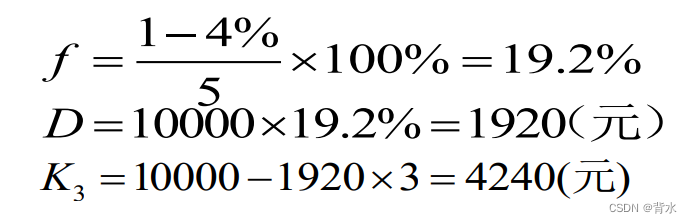

- 年折旧率=(1-净残值率)/折旧年限×100%

- 年折旧额= 固定资产原值×年折旧率

- 或年折旧额=(原值-净残值)/折旧年限

例:某固定资产原值为1万元,预计净残值率为4%,折旧年限 为5年,则按平均年限法计算年折旧率、年折旧额及第3年 末帐面净值分别为多少?

1.3成本费用

一定时期内为生产和销售产品而花费的全部成本和费用

现金流出是付现成本,不含折旧费和摊销费(固定资产 投资和无形资产投资部分已作为初期的现金流出记录)

1.4营业收入

通过销售产品、提供劳务等取得的货币收入

销售收入=商品销量×商品销售单价

1.5税金

所得税=应纳税所得额×税率=利润×税率

1.6现金流量构成

初始现金流量(Initial Cash Flow):固定资产投资、流动资金投资等

终结现金流量(Terminal Cash Flow):固定资产残值回收、流动资金回收

营业现金流量(Operating Cash Flows):营业收入 – 付现成本 – 所得税

所得税 = (营业收入 – 付现成本 – 折旧)×所得税率(注意,营业收入不包括净残值)

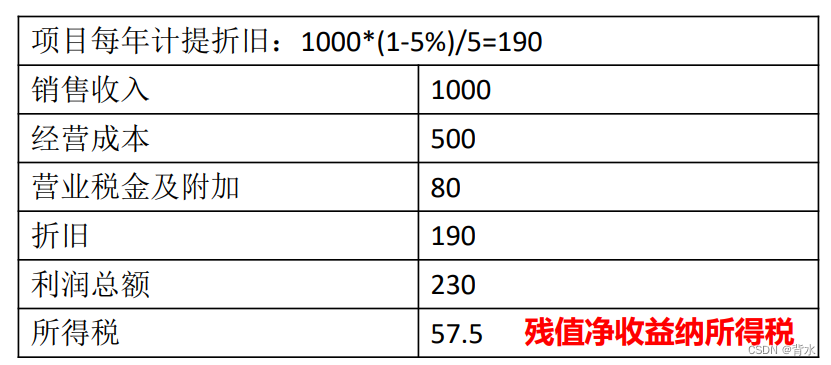

例题(1):某设备总价1000万元,预计设备残值率为5%,设备当年用于生产,生产 期采用直线折旧法折旧,折旧年限5年,预计年销售收入1000万元,年经 营成本500万元,年营业税金及附加80万元。所得税税率25%,生产期内 每年的企业所得税是多少?

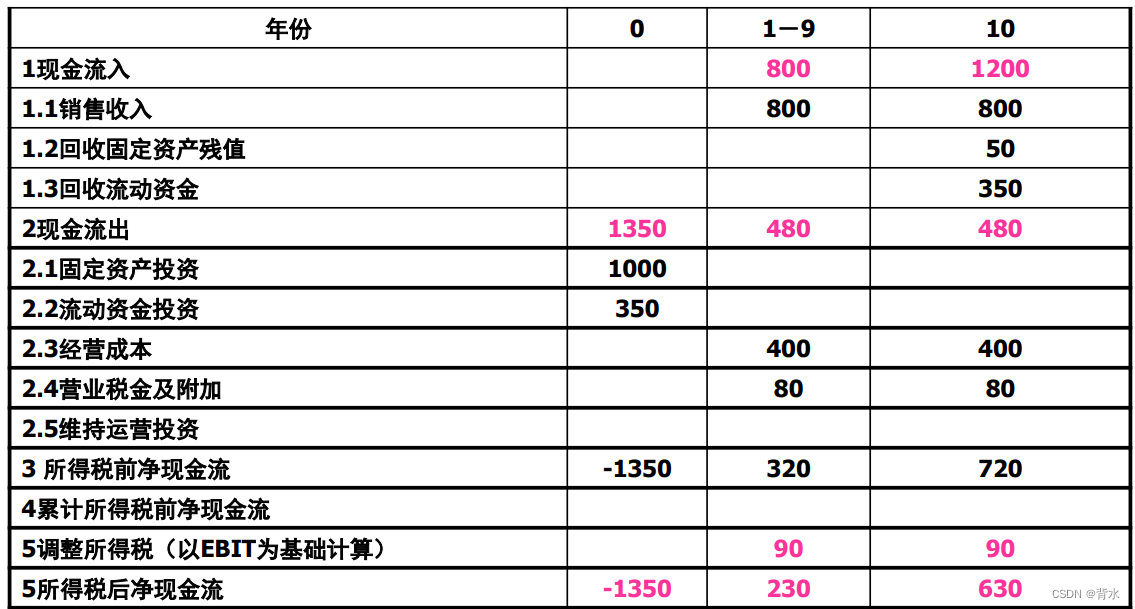

1.7典型的现金流量表

综合例题:

某项目总投资

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1419

1419

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言