温馨提示:运营团队(2025年2月18日整理)原创报告(共210页)

——

正文:

摩根士丹利、高盛集团接连发布2025年人形机器人最新研报,两者都肯定了人形机器人广大前景前提下,都一致认为人形机器人核心供应链将在人形机器人浪潮中率下获利,并着重梳理人形机器人核心零部件厂商以及投资分析。

[汇丰银行]于2025年1、2月发布两份人形机器人研报,分别为:Humanoid Robots (5) Is mass production coming in 2025(人形机器人(5)2025年是否将迎来量产?)、Humanoid Robots (6) Who supplies to Tesla, Unitree and Figure AI(人形机器人(5)谁为特斯拉、Unitree和Figure AI供货?)。

人形机器人(5)报告主要探讨了人形机器人在汽车制造、物流、服务等领域的应用前景,以及当前技术瓶颈、硬件成熟度、市场参与者和未来发展趋势;人形机器人(6)主要探讨了人形机器人行业成本结构以及相关供应商,重点梳理了特斯拉、宇树科技和Figure AI等公司的供应链情况。

报告(5)提到目前人形机器人主要瓶颈是“边缘”计算能力和训练模型(芯片和大模型);并进一步解释:当前人形机器人的训练依赖于模仿学习,需要人类示范任务50-100次;目前缺乏类似OpenAI的GPT-3这样的人形机器人感知和控制的通用模型;Nvidia的Jetson Orin和Jetson Thor芯片虽然提升了计算能力,但仍无法处理类似GPT-3规模的模型;同时提到电池续航问题,波士顿动力公司的机器人Atlas在Jetson Orin芯片上只能运行45分钟。

报告同时指出了,目前人形机器人硬件设计尚未标准化,不同公司采用不同设计,限制了规模经济的实现,并提到了特斯拉在这方面有绝对优势;同时因目前都是核心零部件都是非标性质,所以率先拿些头部人形机器人公司订单或者战略合作的核心零部件企业将优先获益;报告(6)中将对头部人形机器人企业现阶段重点合作零部件企业进行梳理。

报告(6)分析了人形机器人的成本结构,预计其成本将从2025年的约5.8万美元/台下降到2032年的约2万美元/台,年均降幅约为11%;通过情景分析预测,人形机器人市场将从2025年的9亿美元增长到2034年的730亿美元(复合年增长率63%);通过参考工业机器人和特斯拉汽车生产成本的历史下降趋势,报告认为随着量产规模的扩大,人形机器人的成本将快速下降。

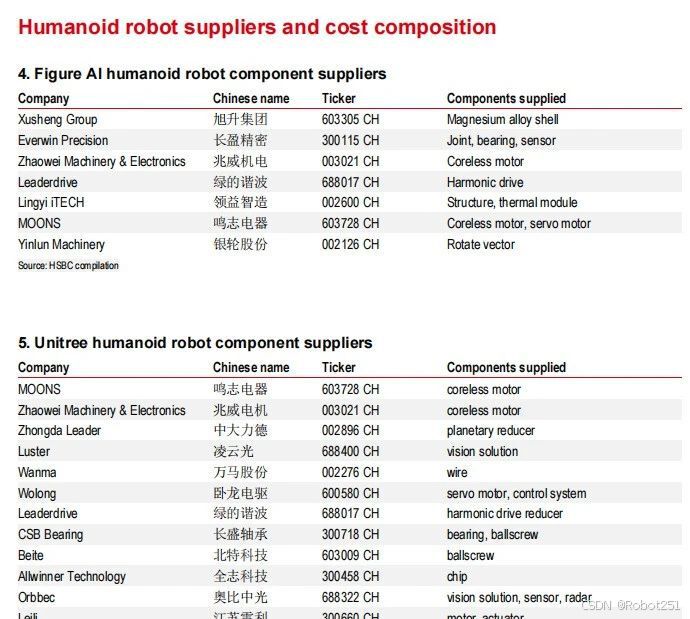

图4、5:Figure AI和宇树科技人形机器人核心供应链公司

注:表格仅截取一部分

报告中,提到知名人形机器人独角兽公司[Figure AI]国内核心供应链厂商有:旭升集团、长盈精密、兆威机电、绿的谐波、领益智造、鸣志电器、银轮股份;

[宇树科技]核心供应链厂商有:鸣志电器、兆威电机、中大力德、凌云光、万马股份、卧龙电驱、绿的谐波、长盛轴承、北特科技、全志科技、奥比中光等。

小编往期文章,有梳理供应商有透露跟宇树科技合作的13家核心零部件公司:「宇树科技」13家核心零部件供应商梳理!

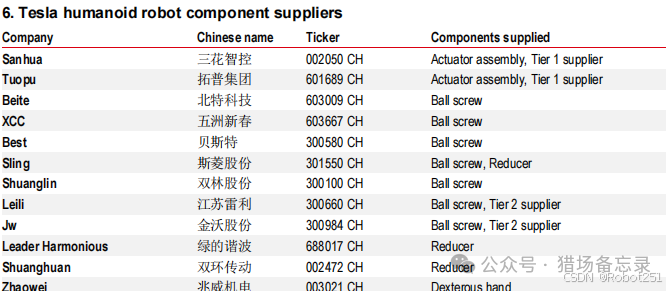

图6:特斯拉人形机器人核心供应链公司

注:表格仅截取一部分

报告中,提到特斯拉国内核心供应链厂商有:三花智控、拓普集团、北特科技、五洲新春、贝斯特、斯菱股份、双林股份、江苏雷利等。

图7:人形机器人核心来不仅和相关公司

(从上到下:执行器组装、驱动和电机、精密减速器、滚珠丝杠、芯片、图像传感器、力传感器、毫米波雷达、人工智能软件、电池单元)

温馨提示:本文仅展示报告部分内容,企业梳理不全,若需要查看报告完整版翻译、解读和下载本篇原版报告(含核心供应链企业完整版详细梳理),加入知识星球“机器人头条”查看并下载。

807

807

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言