——

正文:

小编团队人形机器人深度调研报告,第五版来了!!!

小编及团队于10月18日,整理原创报告【2024全球人形机器人领域深度调研报告】,报告又可称为【全球120+家人形机器人企业深度调研】第五版(共182页)

相比第四版(9月1日),内容结构重大变化,小编整合了其他研究机构亮点部分,行业调研完整性更强;除了新增人形机器人本体公司,还更新原有人形机器人公司梳理内容(包括:汇总表格、产品及融资进展等);报告中,部分页面附有星球内原创文章链接,方便直接查看相应文章,更深度了解具身智能领域;

具体报告内容包括但不仅限于:全球人形机器人发展剖析、全球人形市场对比分析、全球120+具身智能公司梳理(公司基本概述、创始团队、融资、人形机器人产品及参数、产品迭代及商业化进展)、国内人形机器人创企对比分析(包括:创始人背景、融资轮次、融资额、参投股东、股权稀释等)、全球主流人形机器人产品参数和商业化进展对比、人形机器人领域核心技术及壁垒、全球具身智能大模型核心玩家梳理、全球人形机器人产业链企业汇总、核心零部件、Optimus Gen2产业链拆解及成本分析等。

报告已经上传“机器人头条”知识星球,并且已经置顶。

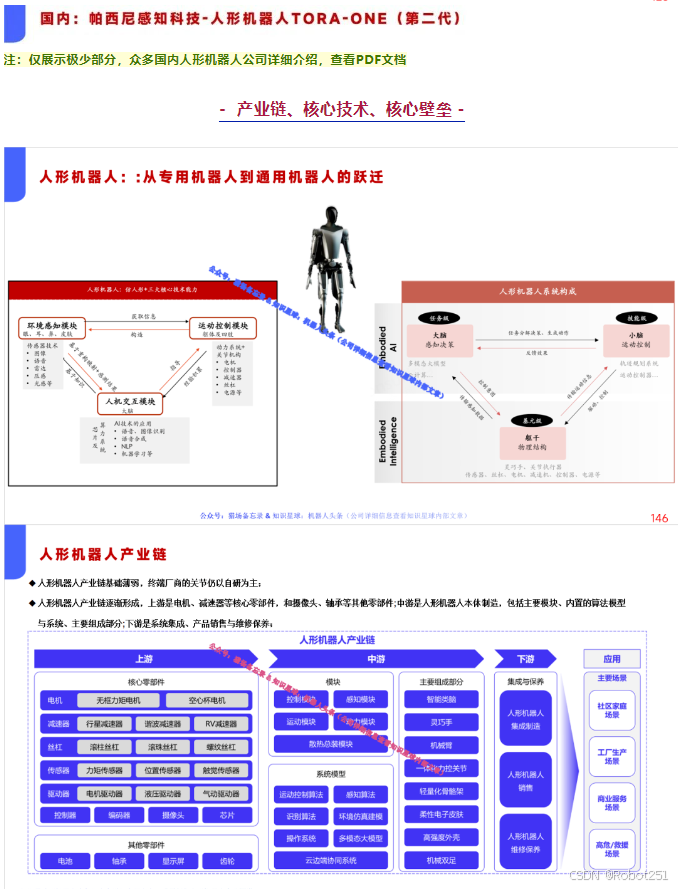

具身智能领域研究方向可粗略分为:具身智能大模型(机器人“大脑”)和人形机器人(本体+小脑)。

人形机器人大致分为三大部分:人形本体、高动态性能的控制算法(小脑)、具有泛化性的具身智能及非常接近人的通用人工智能(大脑)。

具身智能三大核心模块:感知模块、决策模块和运控模块,三大模块协同,使人形机器人实现从接受指令到任务执行的泛化交互。

大脑作为决策模块,决策能力主要由大模型技术支撑,可分为两个层次,一是结合任务理解与环境数据完成最优路径规划;二是自主生成运动指令以实现运动控制,最终完成机器人的人机交互、环境感知、上层规划。当前主流的机器人具身大模型有微软的ChatGPT for Robotics大模型、谷歌的PaLM-E大模型,前者基于语音交互,后者实现了基于文本和图像的多模态交互,具身大模型的智能决策能力仍在不断优化、提升。

小脑作为运控模块,在大脑完成人机交互、环境感知、上层规划后,实现对路径的最优规划,最终驱动伺服系统进行本体运动,完成任务指令;现阶段,运动控制模块向强化学习加模拟的技术方案演进;运控算法大致经历了三代演进,从基于模型的简单控制,到形成当前主流的MPC+WBC控制方案,再向强化学习+模拟的路线演进。

目前来讲,大脑算法中的环境理解,基于机器视觉,发展相对成熟;智能交互与认知推理,将伴随大模型的迭代而发展;小脑部分发展的制约因素之一是数据采集和精细运动执行尚未有统一的底层算法;论技术成熟度,大脑部分要强于小脑部分。

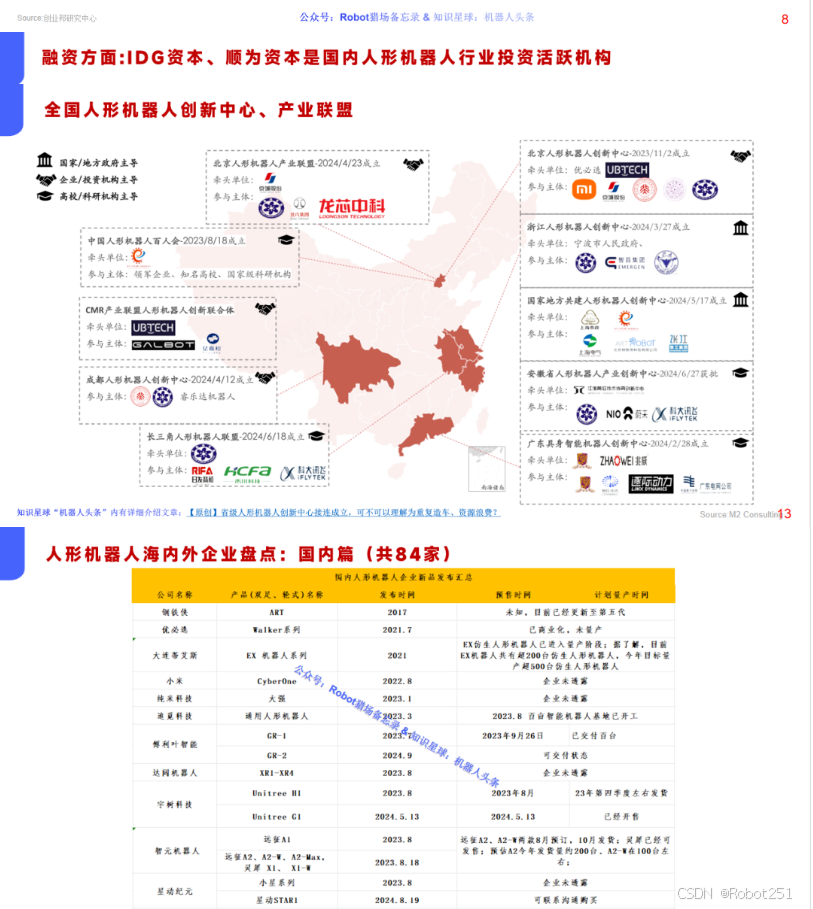

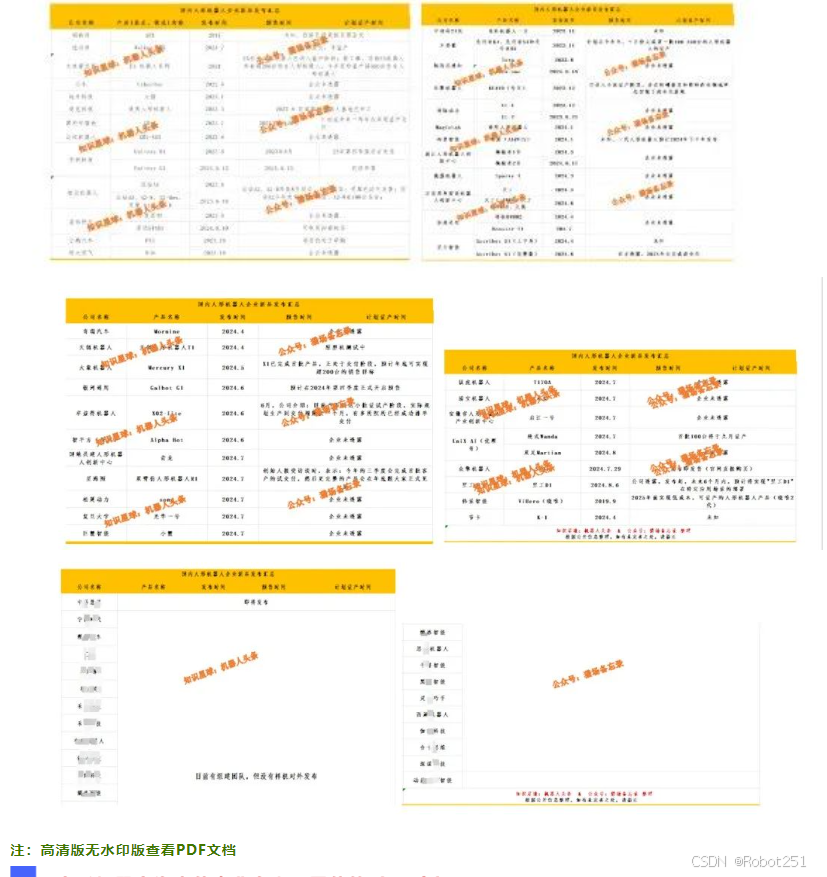

具身智能领域初创公司主要分三种:专注于具身智能大模型、人形机器人整机和两者同时涉及;全球范围内,专注于人形机器人本体初创公司最多,初步统计,人形机器人整机公司目前已超150家且持续增加中(其中国内最多,并远超第二名是美国);具身智能大模型因涉及芯片、软件、AI算法,资金投入远高于人形机器人本体,目前更多是科技大厂间博弈,初创公司数量远低于人形机器人本体初创公司。

全球人形机器人本体公司背景可大体分为:汽车制造企业(特斯拉、小鹏等)、机器人企业(优必选、宇树等)、科研院校孵化(银河通用)和互联网背景创业团队(星尘智能、1X等),目前科研院校教授“兼职”创业占据国内人形本体初创企业半壁江山,国外更多是互联网背景创业团队。

全球具身智能大模型(机器人通用“大脑”)公司背景大体可分为:科技大厂(英伟达、OpenAI等)和科研院校背景创业团队(Physical Intelligence、Skild AI等)。

人工智能和大模型技术突破性发展催生了本身具身智能浪潮,但同时大模型发展瓶颈也同样是人形机器人商业化核心壁垒;相较于上游机器人核心零部件基本成熟,软件算法进步是推动人形机器人功能提升和应用场景拓展的关键;

因此小编团队这份报告主要内容将围绕具身智能领域技术、人形机器人本体公司、具身智能大模型公司和核心零部件四个层面展开。

————

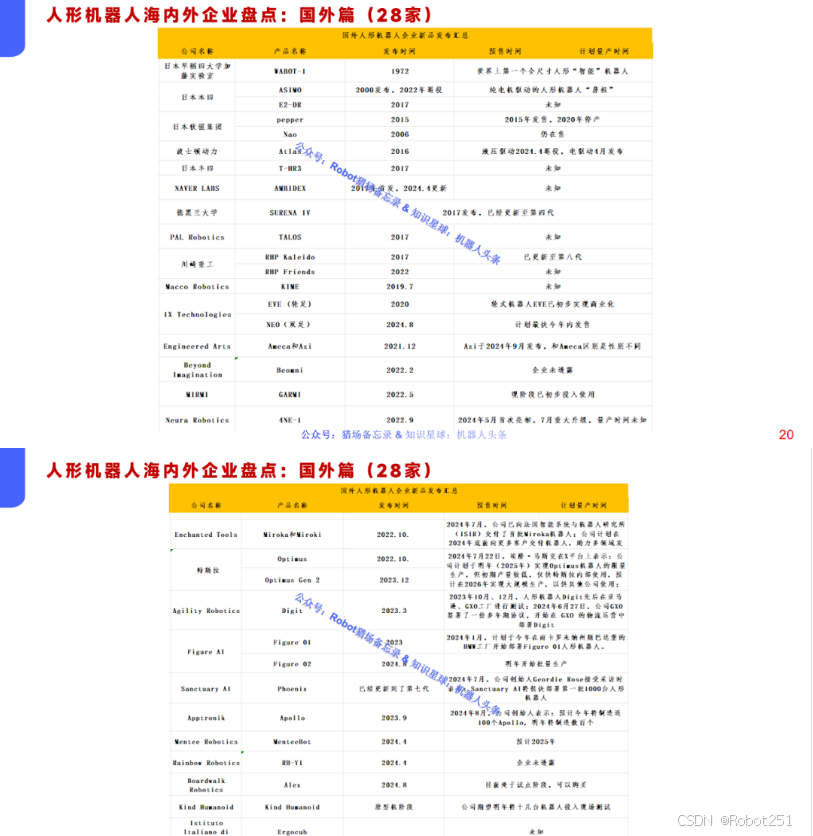

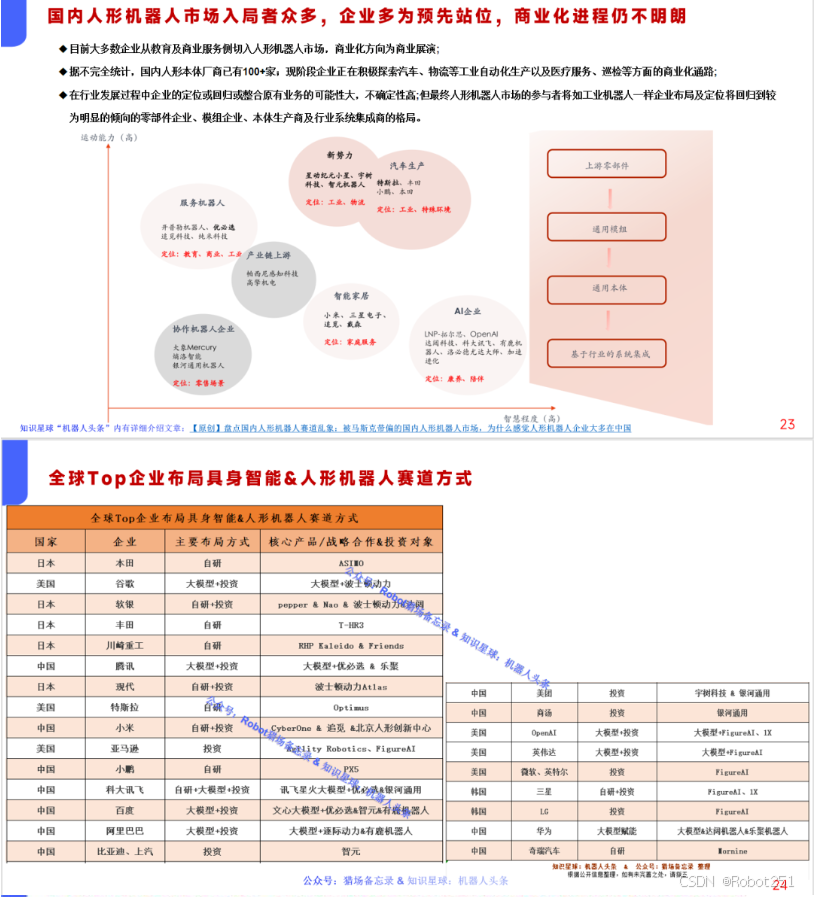

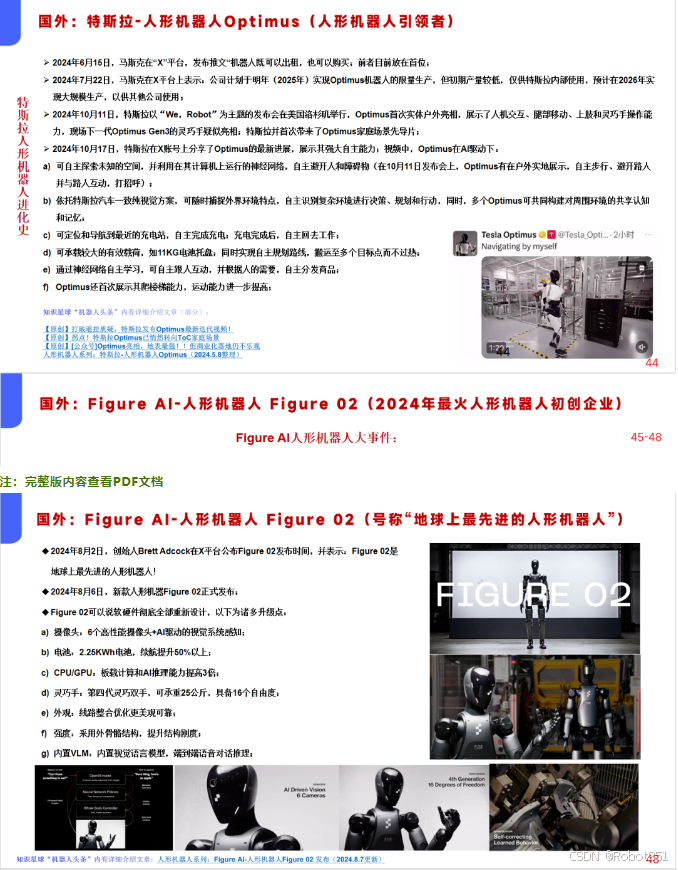

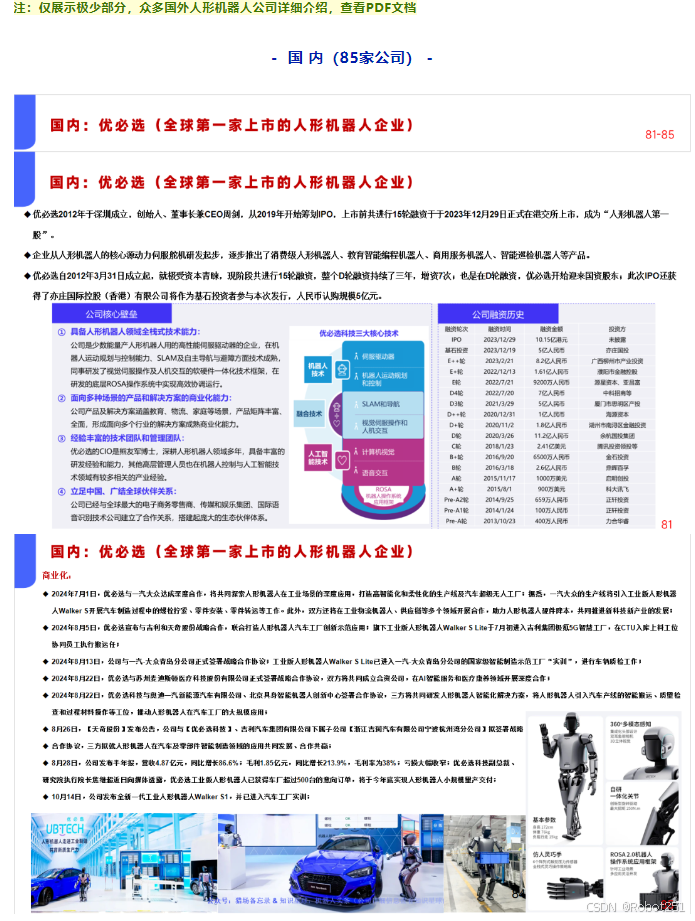

报告正文极少部分展示(完整版共182页):

温馨提示:本篇原创报告篇幅较长仅展示部分,如果您想下载本篇完整报告(无水印高清PDF原文),扫描下方二维码,加入『机器人头条」知识星球,深度了解具身智能赛道,星球内容持续更新中!!!

1466

1466

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言