本文介绍了如何使用efinance库从金融市场获取股票价格数据,通过数据预处理将其转化为适合LSTM模型的输入。构建了基于Keras的LSTM模型,通过RMSE、MAE和R2等指标评估其性能,并展示了如何预测未来五天的股票波动率。

本文介绍了如何使用efinance库从金融市场获取股票价格数据,通过数据预处理将其转化为适合LSTM模型的输入。构建了基于Keras的LSTM模型,通过RMSE、MAE和R2等指标评估其性能,并展示了如何预测未来五天的股票波动率。

源代码文件可在gzh’finance褪黑素'回复【24012203】获取。

目录

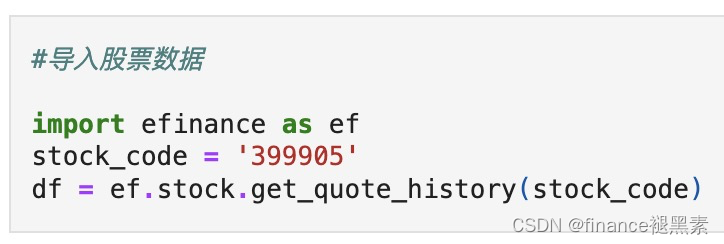

一、数据提取

使用efinance库等工具从金融市场获取股票价格数据。这包括股票的开盘价、收盘价、最高价、最低价等信息。

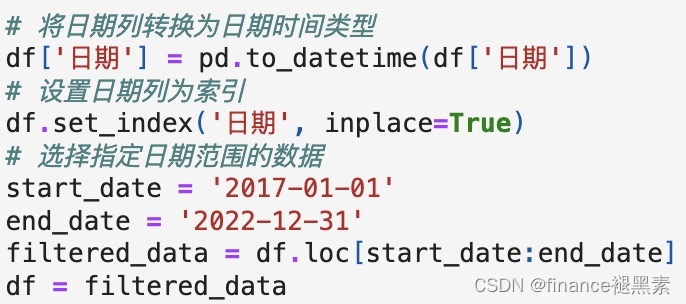

二、数据预处理

对提取的股票价格数据进行预处理,包括生成日期格式的时间索引,然后进行数据的归一化,以便模型更好地学习,最后生成LSTM模型的输入数据格式。

在训练深度学习模型,尤其是像LSTM这样的循环神经网络(RNN)时,进行标准化或归一化处理是一种常见的数据预处理。

加速收敛: 标准化或归一化可以使输入数据的分布更加接近标准正态分布,这有助于避免梯度消失或梯度爆炸的问题,从而加速模型的收敛过程。

提高梯度的稳定性: 标准化或归一化可以确保输入特征的尺度一致,这有助于使梯度在反向传播过程中更加稳定。

更好的泛化能力: 标准化或归一化可以提高模型的泛化能力,使其更适应不同尺度和范围的输入数据。

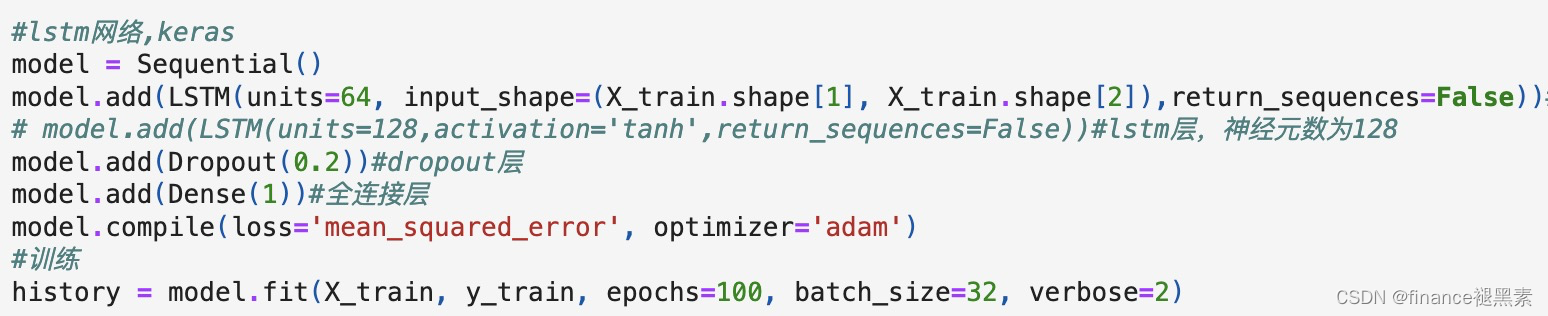

三、构建LSTM模型

使用Keras等深度学习框架构建LSTM模型。模型的输入可以是过去一段时间的股票价格序列,输出为未来的波动率。在模型中添加LSTM层,以及可能的其他层,如Dense层。

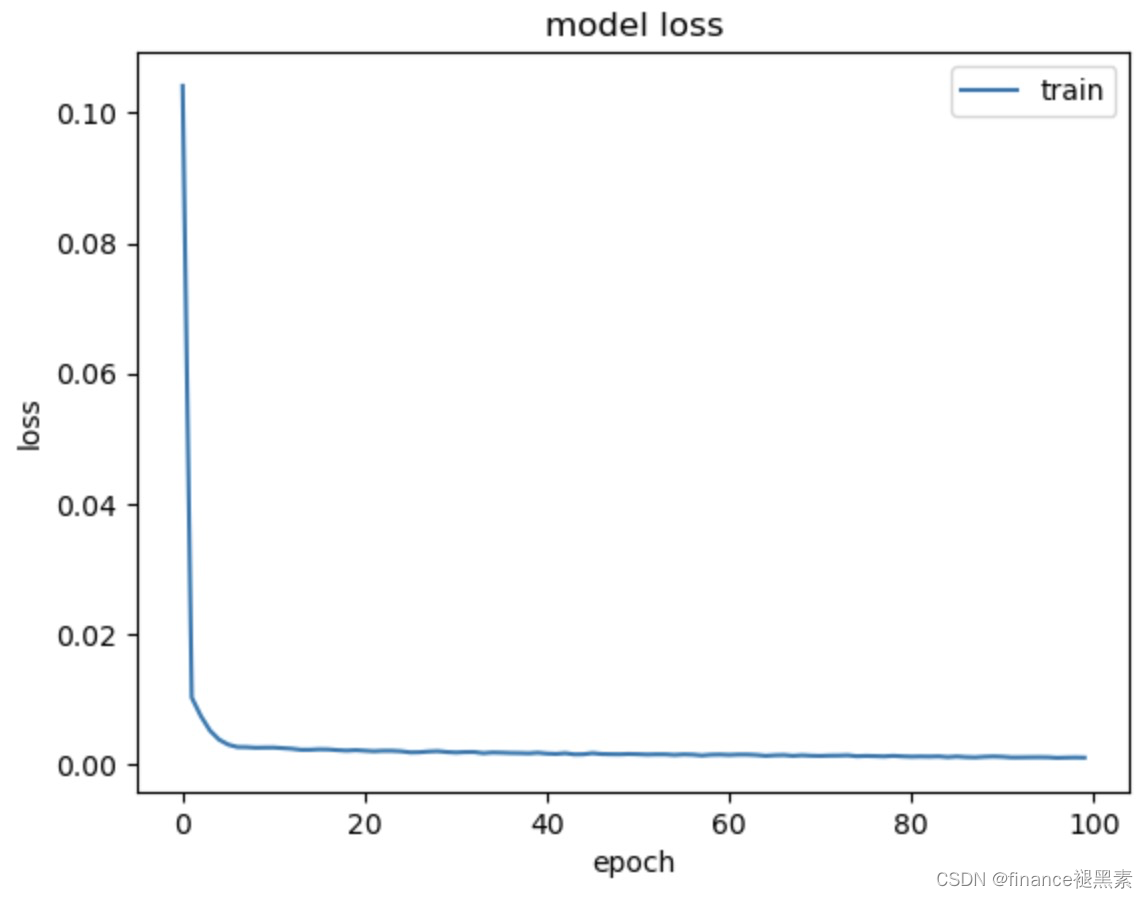

四、评价指标

使用测试集评估模型的性能。可以考虑使用均方根误差(Root Mean Squared Error, RMSE)等指标来评估模型对未知数据的拟合程度。

mse: 7490.554 mae: 63.237 rmse: 86.548 r2: 0.987

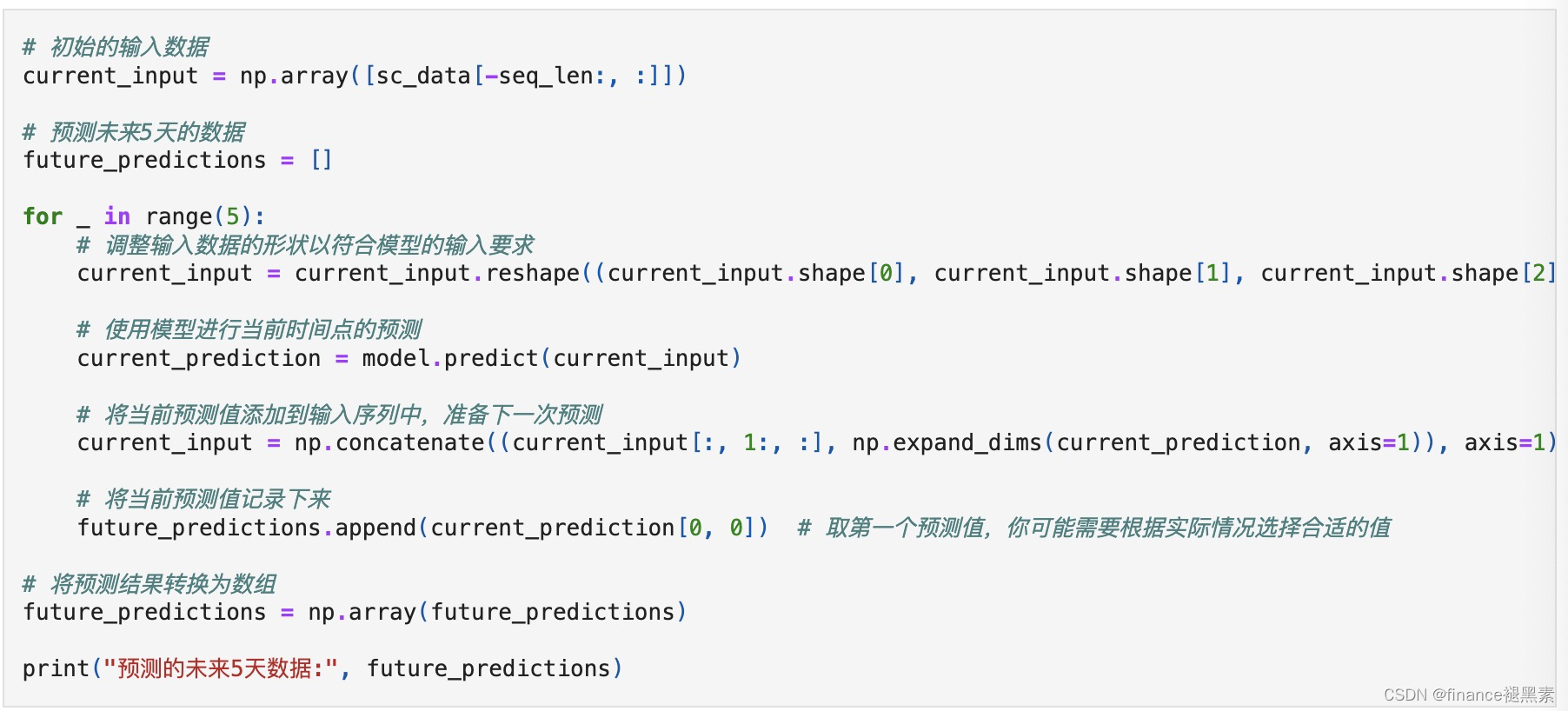

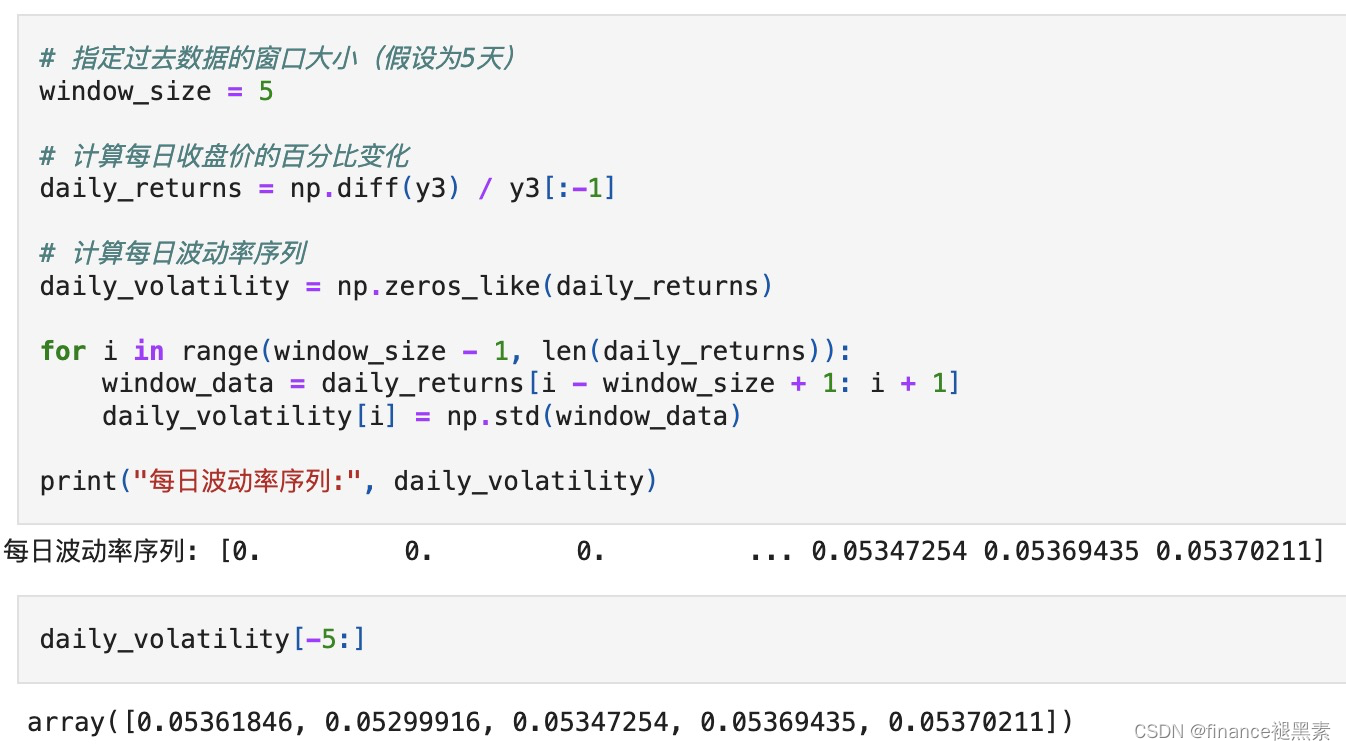

五、预测未来五天的数据并计算波动率

使用已训练好的模型对未来五天的股票价格进行预测。可以通过滚动窗口的方式,每次预测一个时间步,然后更新输入序列。利用预测的股票价格数据,计算未来五天的波动率。波动率可以使用标准差等指标来衡量,反映了股票价格的波动程度。

685

685

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言