FPGA市场几乎被美国公司垄断,国产替代必要性不言而明。Xilinx、Altera/Intel、Lattice、Microchip均为美国公司,2022年,四家公司合计仍占据全球FPGA市场90%的市场份额,一旦被列入清单意味着无FPGA可用,国产替代必要性极强。特别是以华为、海康为代表科技企业,对FPGA国产替代意愿强烈,积极扶持国产FPGA厂商。在此背景下,国产FPGA厂商迎来史无前例的发展机遇。

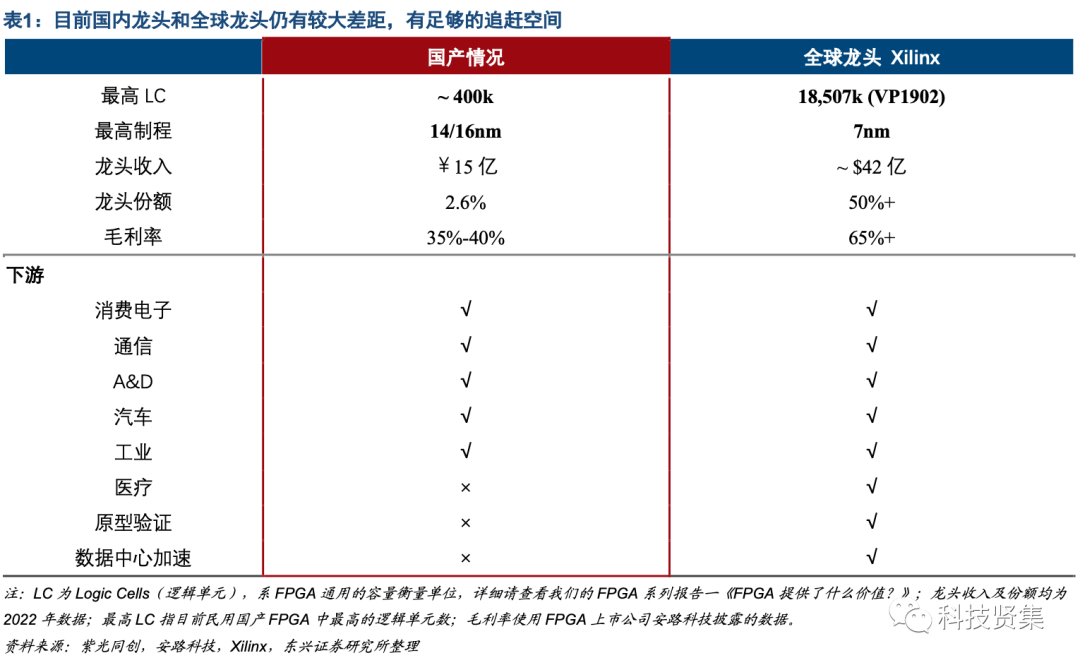

目前,本土FPGA厂商和海外龙头的差距客观存在,有充分的追赶空间。自从2018年中兴、华为等科技公司陆续被美国列入实体清单,本土FPGA厂商开始快速发展。龙头紫光同创2018年收入仅为973万元,2022年飞速增长至15亿+元人民币。然而,FPGA国产替代方兴未艾。对比全球龙头Xilinx,本土FPGA厂商的追赶空间依然较大:

1)从FPGA的容量来看,目前国产民用FPGA最高水平能做到约400k逻辑单元,而目前全球容量最大的FPGA为Xilinx在2023年6月27日推出的VP1902(Versal Premium),逻辑单元数高达18,507k,是国内的46倍;

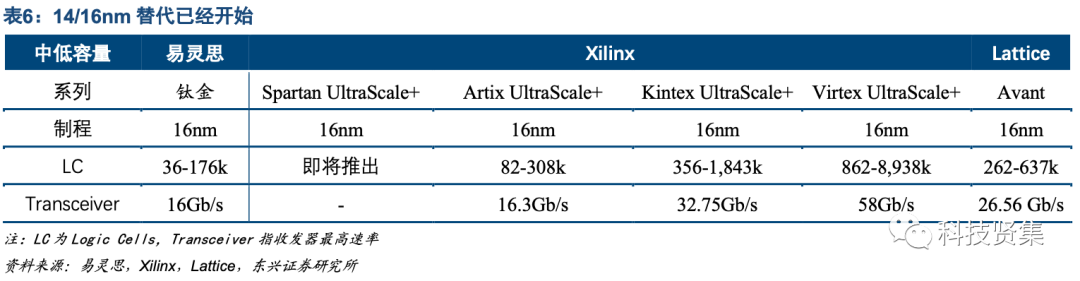

2)从制程上看,目前国产最先进制程在14/16nm,而Xilinx在2018年便发布了7nm的异构FPGA产品Versal;

3)从收入来看,2022年国产龙头紫光同创的收入为人民币15亿元,全球份额从0爬升至2.6%,我们估算Xilinx在2022年收入约为42亿美元(全球份额50%+),是本土龙头的20倍;

4)从下游应用看,目前最高端的FPGA两大领域——原型验证、数据中心加速计算仍未有国产FPGA能够进入;

5)从毛利率看,目前国产FPGA集中于在消费电子领域进行中低容量的替代,相比大容量FPGA市场的进入壁垒相对较低,出现了一定程度的“内卷”,典型毛利率在35%-40%之间,而Xilinx在高端FPGA市场竞争优势突出,近10年毛利率基本维持在65%以上,近3年更是接近70%。总的来说,一方面我们看到本土和全球龙头的差距依然较大,另一方面,这也恰恰说明了国产FPGA仍拥有非常充足的追赶空间,FPGA国产替代远未到触及天花板的阶段。我们认为,随着FPGA国产替代向高端市场深入,本土头部FPGA厂商有望迎来市场份额和盈利能力的双改善。

01 目前国产替代的有利条件?

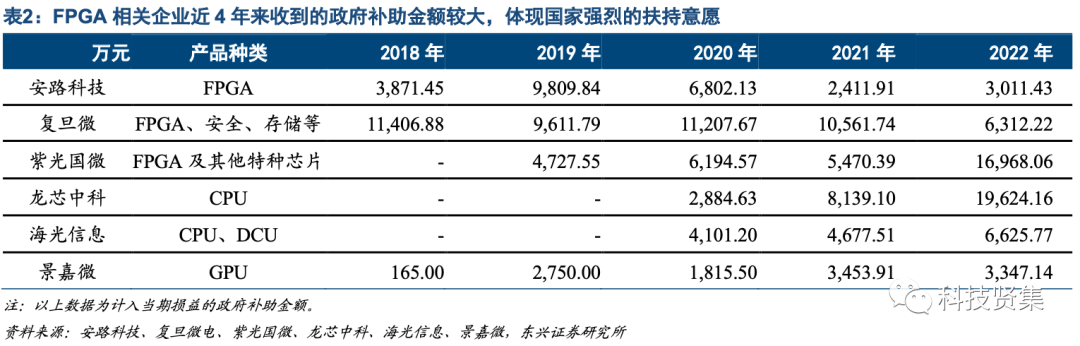

有利条件一:近年国产FPGA厂商收到的政府补助金额较大,体现国家对FPGA国产化的强烈扶持态度。从已披露数据的来看,2018年-2022年5年间,国产FPGA厂商每年均收到了千万级甚至上亿的政府补助。2022年,安路科技、复旦微、紫光国微计入当期损益的政府补助金额分别为人民币3000万+、6000万+和1.7亿元。而主要产品为CPU的龙芯中科2022年政府补助金额为1.9亿元,主营产品为CPU和DCU的海光信息为6000万+,景嘉微为3000万+。根据WSTS数据,2022年微处理器市场规模508亿美元,是FPGA市场规模的6倍。对比其它品类的数字芯片公司,FPGA公司收到的政府补助金额依然较大,体现出国家对FPGA的强烈扶持意愿。

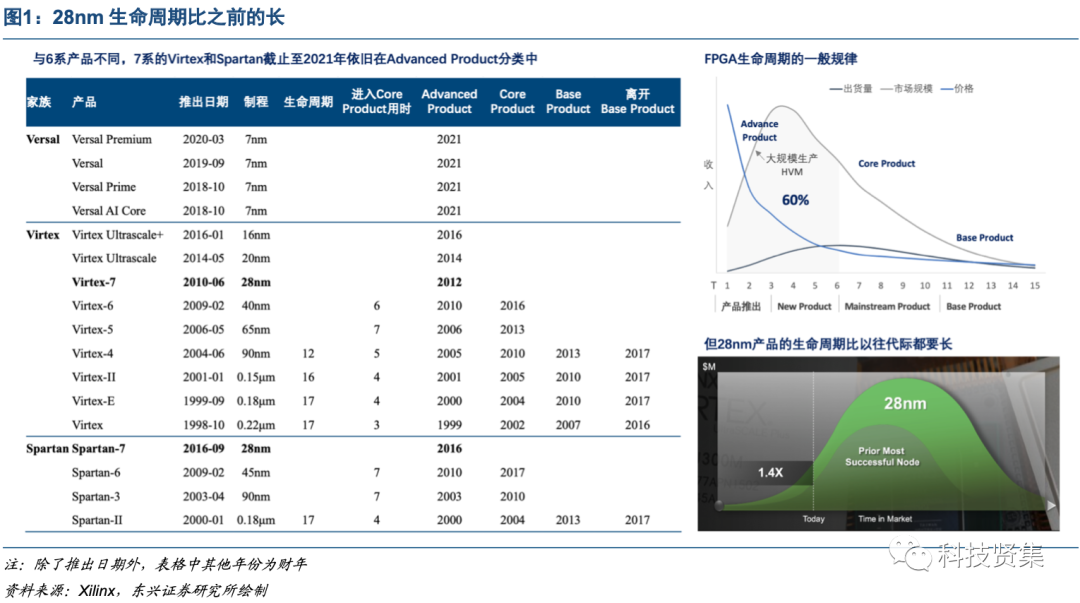

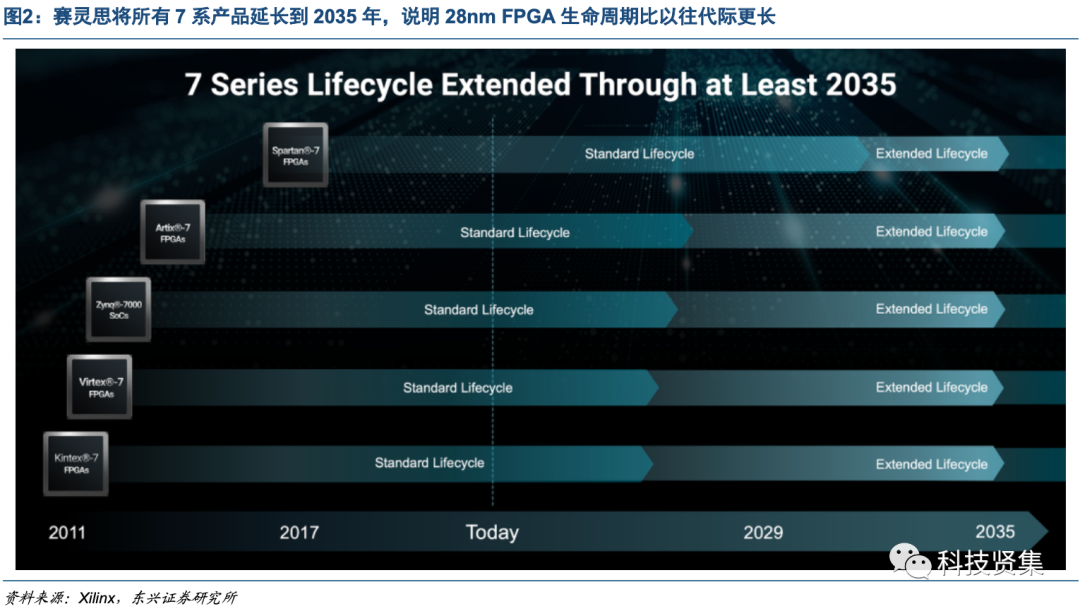

有利条件二:28nm生命周期比以往代际更长,给了国产厂商较为充分的追赶空间。正如我们在FPGA系列报告四中提到的,作为典型的数字芯片,FPGA生命周期一般只有10-15年(而模拟芯片可以高达20年以上),快速迭代的特征使其收入的顶峰往往发在推出之后的第4-5年,60%收入在前6年发生,随后是量价齐跌的市场。因此,市场玩家必须努力竞逐制程领先,因为制程落后厂商往往无法取得足够的收入以支撑下一代产品的开发。一般而言,Xilinx的新品推出的5年后会进入Core Product分类,收入贡献开始逐年下降,在推出后的第9-10年进入Base Product阶段,此类产品的收入贡献维持在非常低的水平,直到完全停售。例如,Virtex 6在2009年推出,在第二年进入Advanced Product分类,在6年后进入了Core Product分类。按照以往规律,Virtex 7应该在2018年进入Core Product,但截止至2021年最新披露的数据,Virtex 7依然在Advanced Product分类中。

2022年10月,Xilinx更是宣布将28nm的7系产品延长到2035年,这都说明了28nm FPGA的生命周期比以往代际要长。考虑到目前本土FPGA厂商能力集中在28nm,其生命周期的延长对本土FPGA厂商的追赶来说是非常有利的事情,因为国产厂商面对的不是量价齐跌的市场,而是有足够的市场空间来获得足够的收入用于下一代新品的推出。

02 中低容量较为成熟,28nm加速替代

本土FPGA厂商在国产替代上主要遵循大客户切入的策略。目前,国产FPGA主要参与者有紫光同创、安路科技、高云半导体、易灵思、复旦微电、紫光国微、西安智多晶、京微齐力等。我们看到包括华为、海康等通信和工业客户对国产FPGA厂商展示出强烈的扶持意愿,包括对产品定义、验证、EDA试错等工作的高度配合,数家FPGA厂商依靠大客户扶持迅速成长。

40-55nm的低容量市场(<100K)较为成熟,本土厂商正在快速替代。低容量FPGA指逻辑单元在100k以下的FPGA产品。实际上,大部分低容量FPGA的逻辑单元在10k以内,主要用在消费电子领域,例如LED显示、桥接等,以及部分预留或者功能拓展的场景。目前,本土的低容量FPGA制程主要集中在55nm、40nm和28nm这三个节点,大部分在2019年及之前推出,往往是本土FPGA厂商的第一代产品。例如,紫光同创的Logos系列在2017年推出,为40nm的低功耗、低成本FPGA,逻辑单元在12-102k之间;安路科技的55nm的Eagle4在2016年推出,逻辑单元20k,主要用于伺服控制、高速图像接口转换的领域;高云半导体的55nm的FPGA小蜜蜂(LittleBee)在2016年推出,是公司第一代产品,逻辑单元数在1-8k。总的来看,低容量FPGA技术较为成熟,本土FPGA厂商均有发展多年的低容量产品,主要对标Xilinx在2009年推出的Spartan 6 (45nm),Altera/Intel在2009年推出的Cyclone IV(60nm),以及Lattice 40nm的iCE40和ECP5。此外,部分国产FPGA厂商推出了CPLD产品,例如紫光同创的Compact、容量在10k以内,主要对标Altera的MAX 10。目前,我们看到低容量FPGA市场的过程替代在快速进行。

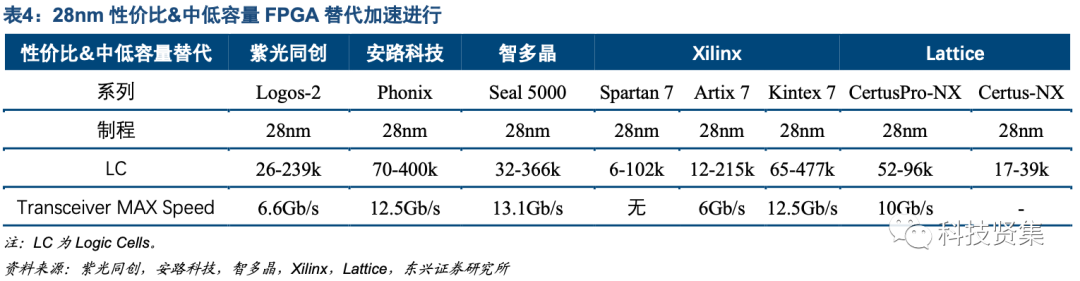

28nm的中低容量市场替代加速进行。中容量FPGA主要指逻辑单元在100k-500k的FPGA,主要应用集中在无线通信的空口侧、工业、汽车、A&D领域,中容量市场不追求最高的性能,性能和功耗同等重要,对成本亦有一定要求。而低容量FPGA市场如前文提到的,逻辑单元<100k,要求极致的低成本和低功耗。紫光同创、安路科技、智多晶均在2020年推出了28nm的FPGA产品,主要对标Xilinx的7系列产品,例如2010年推出的Artix 7和Kintex 7,除了Xilinx外,Altera/Intel在2011-2013年间推出的Cyclone V和Arria V,以及Lattice的CertusPro-NX和Certus-NX,亦是国产替代的目标。目前,大部分本土FPGA厂商在28nm的中低容量市场具有成熟的产品,替代有望加速进行。

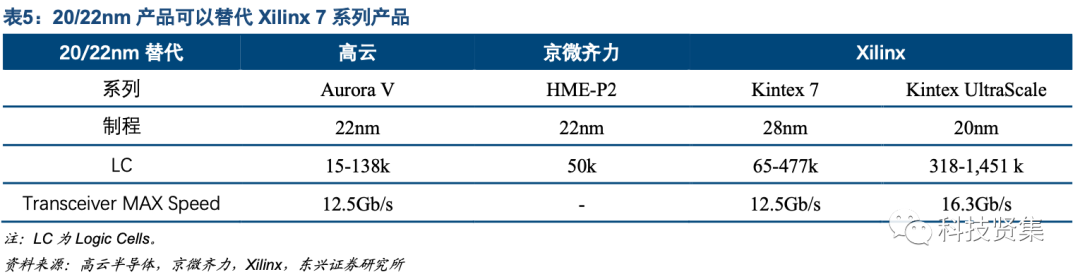

我们看到,部分厂商推出了22nm的FPGA,对28nm的中低容量FPGA替代优势明显。国内厂商如京微齐力的22nm FPGA产品HME-P2,逻辑单元数在50k。而高云在2022年9月推出的Aurora V,是其22nm的FPGA产品,逻辑单元数为138k。Xilinx在20/22nm节点的产品代际为UltraScale系列,目前仅有Kintex UltraScale和Virtex UltraScale两个产品,均为中高密度FPGA。因此,国内厂商推出的20/22nm产品主要考虑对赛灵思28nm的Artix7、Kintex 7和Zynq 7000,Altera/Intel 28nm的Arria V以及Lattice 28nm的Crosslink-NX进行替代。

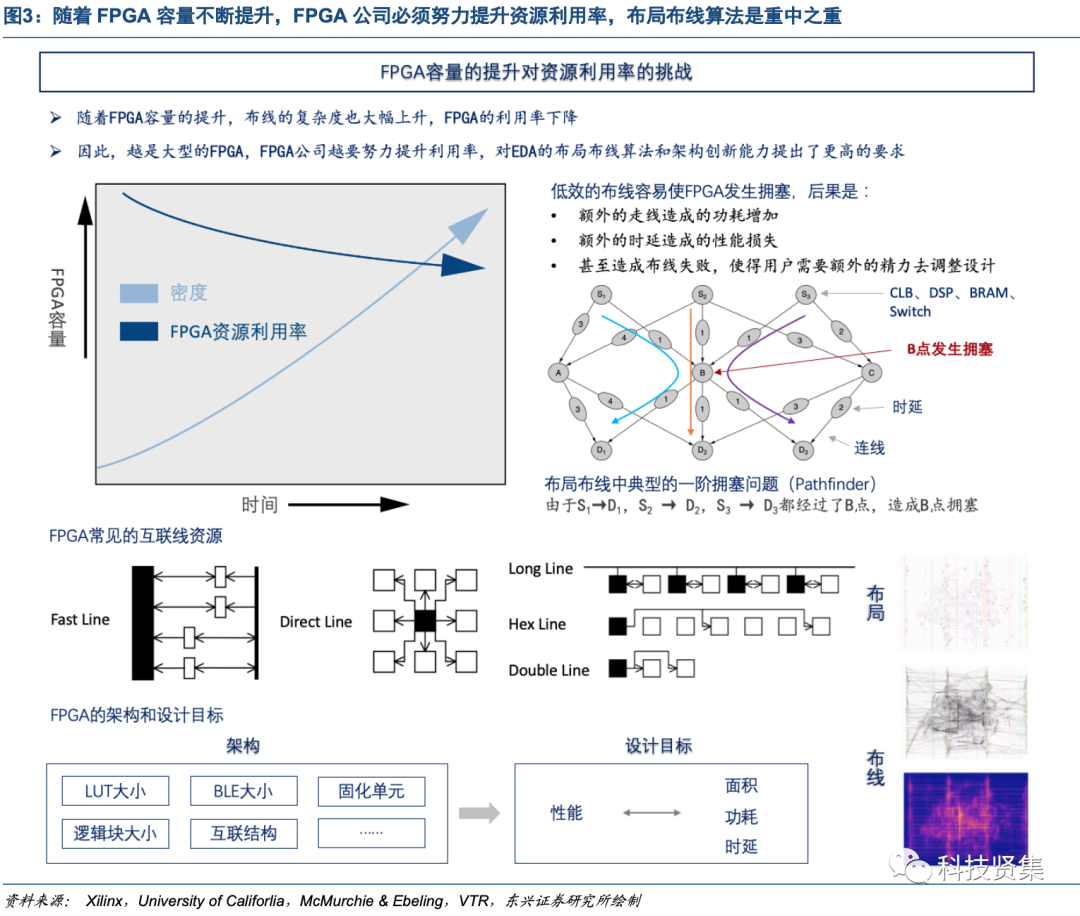

500K以上的高容量FPGA是目前国产替代的难点,在技术上,需要FPGA厂商在硬件架构、EDA效率和IP能力三个维度上的能力发展。高容量FPGA一般指逻辑单元在500K以上的FPGA,典型容量在700K甚至1000K以上,其难点不仅在于硬件上的架构优化,还在于和架构配套的EDA软件在大容量FPGA的布局布线效率,以及诸如高速收发器、DDR接口、MIPI等的IP硬核的性能。

其中,最重要的是解决EDA软件在大规模FPGA的布局布线问题,这是因为,随着FPGA容量的提升,布线的复杂度也大幅上升,FPGA的利用率往往出现下降。布局布线算法的效率成为FPGA性能提升的瓶颈。目前,学界和业内都致力于解决这一问题。越是大型的FPGA,FPGA公司越要努力提升器件的利用率,需要在EDA和架构上有很高的创新能力。好的FPGA架构,除了合理安排LUT大小、BLE大小、逻辑块大小外,互联网络的配合也非常重要。这是由于FPGA中90%的面积都是用于可编程布线,关键路径时延中80%都是布线时延,这使得互联线网络对于功耗和性能都非常重要。低效的布线容易使FPGA发生拥塞,额外造成的走线会增加功耗、额外的时延会损失性能,甚至会造成布线失败,使得用户需要花费更多精力去调整设计。因此,在大容量FPGA的国产突破上,最重要的是解决EDA软件的布局布线问题。

除了技术难度高外,高容量FPGA市场的进入难度也比较大。由于高容量FPGA的应用场景通常对应大型的系统设计,例如安防视频、通信的基带侧、仪器仪表、多媒体广播、医疗影像、仿真验证等领域,客户的试错成本非常高,一般不会轻易更换现有方案。

03 Xilinx是如何完成市占率30%到50%的跃迁的?我们从中能学到什么?

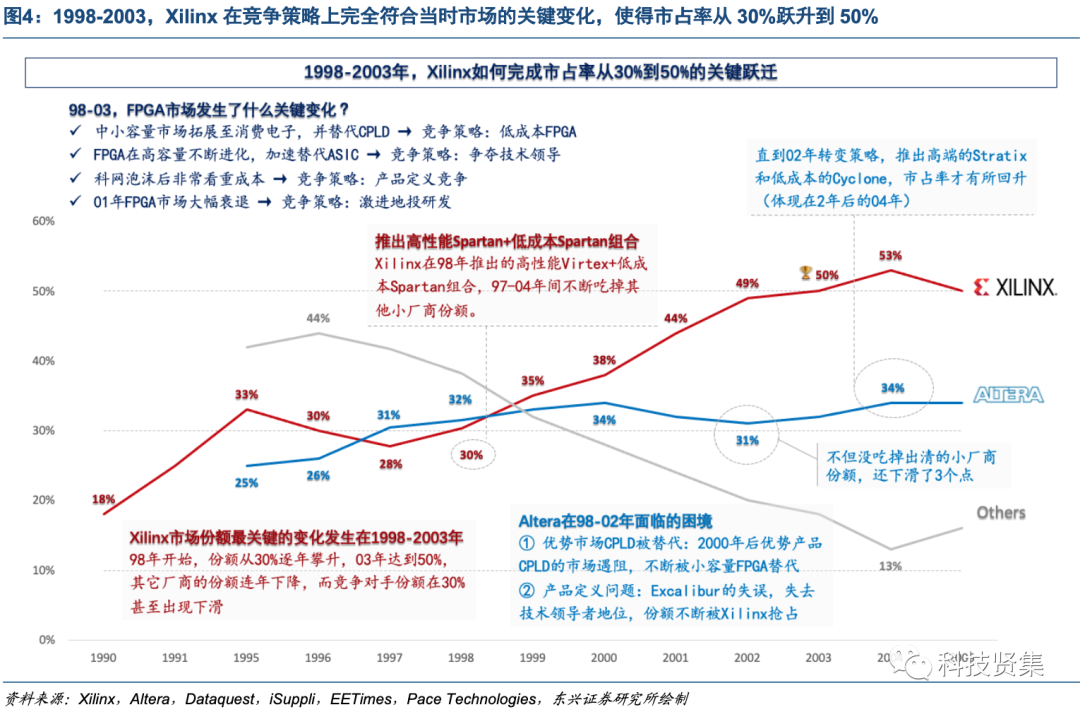

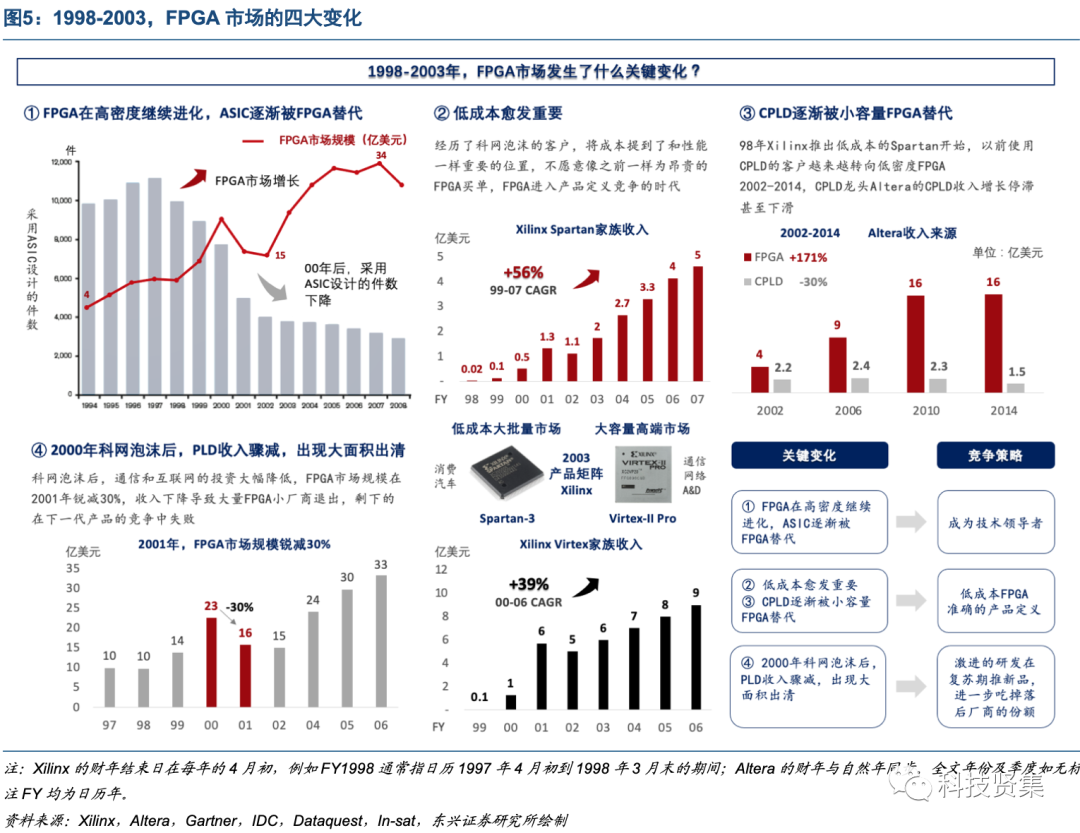

1998-2003年5年时间,Xilinx的市占率从30%逐年攀升至50%。1998年开始,赛灵思的市场份额从30%逐年攀升,在2003年达到了50%,市场上其他厂商的份额连年下降,而最大的竞争对手Altera在这期间没有吃到任何科网泡沫后出清的红利,市占率更是从最高的34%直接掉到31%。

我们认为,Xilinx能在5年的时间内获得近20%的市场份额提升,主要原因是:1)Xilinx吃到了周期下行行业出清的红利;2)Xilinx对FPGA市场发生的转变做出了非常好的竞争策略应对,在最关键的时候做了正确的事情;3)头号竞争对手Altera在1998-2002年CPLD主业面临困境,并出现了明显的战略失误,让出了部分市场。

Altera在1998-2002年面临的困境和战略失误:1)优势市场CPLD被低容量FPGA替代:2000年后优势产品CPLD的市场遇阻,不断被小容量FPGA替代,CPLD业务增长停滞,2002-2014年,CPLD收入从2.2亿美元下滑到2014年的1.5亿美元;2)产品定义问题:2000年推出的Excalibur在产品定义上偏离市场需求,使得Altera在0.18/0.15μm节点份额陡降至20%,此前一直维持的与赛灵思6-4分成的格局变为8-2分成;3)战略失误:公司过于聚焦在高性能FPGA领域打败Xilinx,没有意识到2000年后低成本FPGA正在发生的机会,直到2002年才推出了低成本的Cyclone,差点错失了这一重要市场。

1998-2003年,FPGA市场发生了下面四大变化,Xilinx均做到了正确的应对:

变化一:ASIC逐渐被FPGA替代,竞争策略是成为技术领导者。正如我们在系列四提到的,对于从ASIC转移到FPGA进行量产的客户来说,选择技术领导者的FPGA是出于降低量产风险、提升竞争力的考虑。因此FPGA厂商的竞争策略就是努力使自己成为技术领导者,以获得更多的新客户。技术领先具体体现在:1)在容量上。90年代初,复杂的电子系统要求百万门级的规模,大多使用标准单元和门阵列实现,而FPGA当时容量只有20-50万门,无法进入高端市场。鉴于此,FPGA厂商纷纷在门级数上展开竞争,以拓展在高端市场的份额。通过LUT输入数量、簇结构、互联形式等的架构改善,辅之以摩尔定律的推动,FPGA的密度和速度得以飞速提升。在激烈的门级数竞争中,Xilinx和Altera先后在90年代末跨越100万门的限制,开始加速替代门阵列、标准单元和ASIC。1997年,采用ASIC设计的件数一度高达1.1万件,而在Xilinx于1998年推出了50万门的XC4000XV后,这一数字便开始逐年下降。Xilinx在此阶段越来越领先于竞争对手,门级数的相对优势愈发明显,1999年9月,Xilinx推出的 Virtex-E门级数高达320万,是竞争对手Altera的两倍;2)在制程上。1998-2003年间,除了0.13μm外,Xilinx在0.35μm、0.25μm、0.22μm、0.18μm、90nm节点都是业内首发,巩固了技术领导者地位。2003年推出的90nm Spartan-3,通过提供业内最先进的制程、低功耗和比肩ASIC的低成本,在数字电视、低成本组网、车载通信、电脑外设这些低价但大批量的市场开始替代ASIC。Xilinx凭借Virtex对传统高端ASIC市场的替代,以及价格低至$2.5/片的Spartan对低价的大批量ASIC市场的替代,不断侵蚀ASIC市场,市场份额逐年攀升。2001年,采用ASIC设计的件数在2001年下滑至5000件不到,而在2002-2007年5年期间,FPGA市场的规模从15亿美元增长至34亿美元,翻倍增长。

变化二:低成本愈发重要,竞争策略是推出定义准确的低成本FPGA。2000年后,经历了科网泡沫的客户,将成本提到了和性能一样重要的位置,不愿意像之前一样为昂贵的FPGA买单。而在竞争激烈的消费电子市场,低成本特别重要,FPGA在此前往往不是最佳选择。随着90年代中后期Fabless模式成熟,FPGA成本下降,Xilinx开始思考将FPGA下游应用从通信等高性能市场,扩展至消费等的低成本但量大的市场。Xilinx通过两个方法降低成本:1)通过采用先进制程减少芯片尺寸和功耗。例如,2003年推出的Spartan 3是业内第一个90nm FPGA,芯片尺寸比130nm的产品降低了80%。同年,Xilinx将Virtex家族转移到联电的12寸晶圆产线,是业内首个采用12寸线的公司,使得成本降低了30%;2)精简产品。Xilinx在Spartan上去掉不必要的高速收发器、DSP等单元,以进一步降低成本,并通过激进的降价抢占市场,结果就是Spartan系列获得了市场的广泛认可。1999财年,Spartan收入不到1000万美元,而在2007年,Spartan收入接近5亿美元,相当于每年以50%+的速度增长,并为公司贡献了四分之一收入,成为公司第二大收入来源(第一大收入来源是Virtex,占比约50%)。

变化三:小容量FPGA拓展至消费领域,开始替代CPLD。90年代,FPGA一向针对高容量的可编程市场,而CPLD则针对低容量低功耗的应用,因此,Xilinx和Altera当时均遵循“FPGA+CPLD”双轮驱动的发展策略。然而,在1998年,Xilinx推出了低成本的Spartan系列,通过精简功能,并迁移到更先进制程、降低电压,FPGA的价格和功耗进一步下探到可以和CPLD竞争的程度,FPGA开始替代CPLD。98年到01年,FPGA市场增长了17%,而CPLD市场几乎0增长。特别在2000年科网泡沫后,CPLD市场受到的冲击比FPGA还要大,之前使用CPLD的客户越来越转向低密度FPGA,使得CPLD龙头Altera的CPLD业务增长停滞,2002-2014年,Altera的CPLD收入从2.2亿美元下滑到2014年的1.5亿美元。

变化四:2000年科网泡沫后,行业份额进一步集中,Xilinx在下行期激进地投研发,在复苏期推出新品,进一步扩大份额。2000年,PLD市场增长了60%,达到1990年以来10年的巅峰。然而,2000年Q4开始,北美电信运营商开始大幅削减资本开支,2001年Q1开始,Xilinx的分销商和客户都出现了过量的库存,通信下游开始了长达两年的库存修正。科网泡沫的破裂使得FPGA市场规模在2001年锐减30%,Xilinx和Altera在2001年收入都同比减少了40%,并出现历史首次并且唯一一次的亏损,市场规模的下降亦导致大量FPGA小厂商退出。然而,Xilinx在2001财年继续激进地投研发,维持和2000财年收入高峰期一样2亿美元的水平。在行业复苏时推出新品,包括在2003年4月推出的业内首个90nm的FPGA Spartan-3,以及将Virtex家族转移到12寸线,以降低30%的成本。而对于许多FPGA小厂商来说,2001年收入的大幅下降导致无力投下一代研发,在复苏期面对Xilinx的新一代产品进一步落后,市场份额进一步被龙头侵蚀。

目前国产替代可以从Xilinx的历史份额跃迁学到什么?我们认为最重要的替代策略是通过技术领先快速抢占客户,以及更准确的产品定义。目前在FPGA领域的国产替代相当于重新分配客户,因为美国制裁的原因,正在或即将面临无FPGA可用的客户愿意花费巨大的转换成本使用国产厂商的产品,打破了FPGA以往“技术领先-客户锁定-规模经济-更多研发投入”这一正向循环链条中的客户锁定环节。在这其中,我们认为突破点在于技术领先,做到包括制程、产品性能、定义、EDA软件能力、自研IP的能力这几个维度上“五边形”式的领先。领先业内其它玩家的程度越大,后期市场份额能拉开的差距就越大。正如Xilinx在每一代制程、容量、性能都做到了领先,才能不断吸引从ASIC转换到FPGA方案的客户。此外,和客户进行良好的沟通非常重要,可以避免产品定义失败对市场份额的拖累,研发和市场团队对客户需求把握的正确程度越高,产品失败的风险越低。一旦能推出大批量出货的产品,凭借FPGA的EDA对客户的强绑定特点,前期抢占的客户基本很难被转移。借此形成的稳定需求可以支撑下一代新品的推出,巩固自身的竞争优势。

04 未来:向≤16nm、SoC FPGA及更高容量进军,生态培养是重点

未来,国产FPGA替代主要朝两个方向发展:1)以高容量和更先进制程为特征的高端FPGA;2)SoC FPGA。为了实现这个目标,本土FPGA厂商不仅需要硬件架构的创新,还需要EDA软件和自研IP能力的提升,以及更完善的国产应用生态培养。

高端FPGA市场格局更加清晰,龙头往往能获得大比例份额。虽然低端FPGA市场规模最大,但是进入壁垒相对较低,在位企业难以产生垄断性的优势。此外,随着未来10年FPGA向16nm及更先进节点迁移,目前FPGA本土厂商需要考虑的是在更先进节点占据先发优势。正如我们在系列报告四中提到的,高端FPGA市场格局往往更加干净,长期被Xilinx和Altera两家FPGA厂商瓜分,在赛灵思制程领先的情形下,甚至可以保持18个月的100%份额垄断。因此,高端FPGA是本土厂商想要快速成长所必须要进入的市场。

目前,本土FPGA制程已推进到≤16nm。16nm FPGA主要对标Xilinx的UltraScale+ FPGA,例如2015年推出的Kintex UltraScale+,2016年推出的Virtex UltraScale+,2021年推出的Artix UltraScale+,以及即将推出的Spartan UltraScale+。易灵思于2020年7月推出了16nm FPGA产品钛金系列,最高逻辑单元数达到176k,是国产FPGA在16nm的首发。此外,紫光同创也已在2022年推出了新一代FPGA Titan-3。

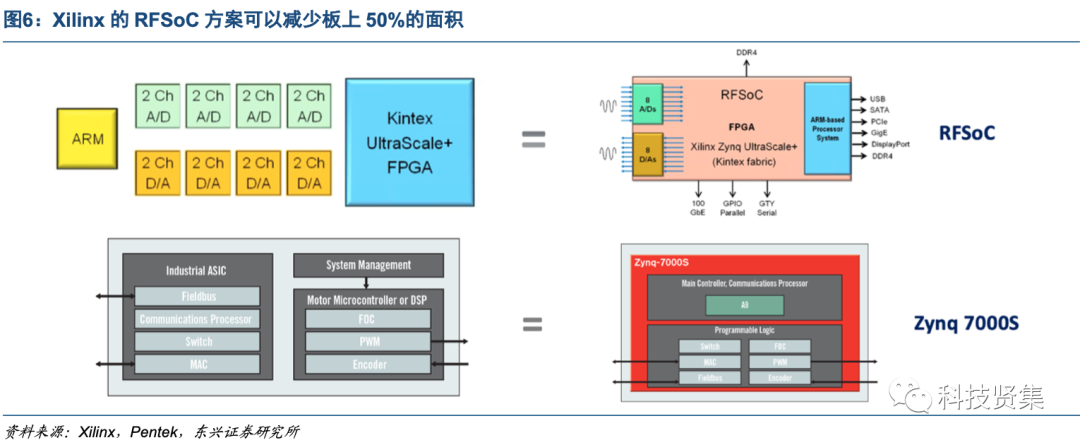

SoC可以有效减少系统面积,提升性能,集成度提升的背后是电子系统对性能的不断追求。例如,赛灵思Zynq UltraScale+ RFSoC替代了以往1片ARM+4对AD/DA+1片Kintex UltraScale+的方案,面积减少50%,功耗降低30%-40%,成本降低40%-60%,时延比JESD204降低80%-90%。其Znyq-7000S系列,广泛用于工业的电机控制,相比传统的ASIC+MCU/DSP方案,性能提升40倍,而系统成本降低20%,功耗降低20%。

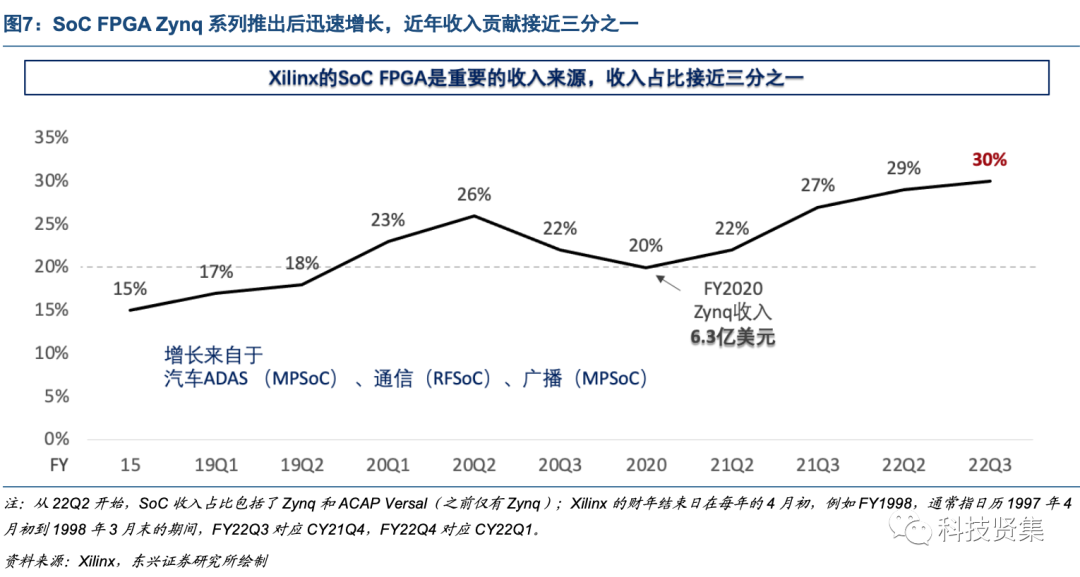

SoC FPGA是龙头赛灵思收入的重要来源,收入占比接近三分之一。赛灵思在2011年3月首次推出了其SoC FPGA Zynq 7000,高集成度的方案广受市场欢迎。在2015年9月,赛灵思又推出了第二代的Zynq产品Zynq UltraScale+ MPSoC,针对汽车ADAS、多媒体、医疗影像等的应用,当年Zynq系列占收入比例达到了15%。随后,赛灵思在2017年2月推出了Zynq UltraScale+ RFSoC,是业内唯一能够嵌入AD/DA的SoC FPGA,在通信领域快速增长。Zynq系列收入从FY19Q1的17%,爬升至FY20的20%,并成为主要的收入增长来源。2020财年,Zynq收入为6.3亿美元,在FY21Q3,Zynq收入占比高达27%。FY22Q3,Zynq和2018年推出的Versal,合计为赛灵思贡献了30%的收入。

目前,Xilinx的SoC FPGA已经发展至大型的异构计算平台。Xilinx的SoC FPGA产品主要有4个系列,分别是2011年推出的28nm Zynq 7000,2015年推出的16nm Zynq UltraScale+ MPSoC,2017年推出的同代际RFSoC,以及2018年开始陆续推出的7nm Versal ACAP系列。Xilinx的Zynq 7000通常是低成本的工业控制和工业视觉应用方案,而MPSoC则广泛用于安防、音视频广播、医疗影像、AI推理、激光雷达等领域,RFSoC以RF-AD/DA,以及支持LDPC和Turbo编码的SD-FEC硬核为特色,主要用于5G无线通信网络、雷达、卫星、无人机等领域。

其中,Xilinx最新的Versal ACAP系列拥有目前FPGA的最高水平,主要有5个系列:1)Versal AI Edge主要针对汽车、广播、A&D中的低时延推理场景,低至44k的逻辑单元可完成边缘侧AI推理;2)Versal AI Core主要针对数据中心和无线通信;3)Versal Prime拥有LPDDR5和DDR5接口,主要针对测试测量及下一代无线通信场景;4)Versal Premium搭载了最高速率的收发器(112Gb/s PAM4),可以提供高达363 TOPS (INT8)的算力。其中,2023年6月27日推出的VP1902,是目前世界上最大的FPGA,逻辑单元数高达18,507k,为上一代产品VU19P(Virtex UltraScale+)的两倍,主要应用在商业半导体仿真平台,为Nvidia GPU等超大型芯片完成原型设计和验证;5)Versal HBM在Versal Premium的基础上搭载了HBM2e,主要针对数据中心加速计算,在今年9月实现量产。

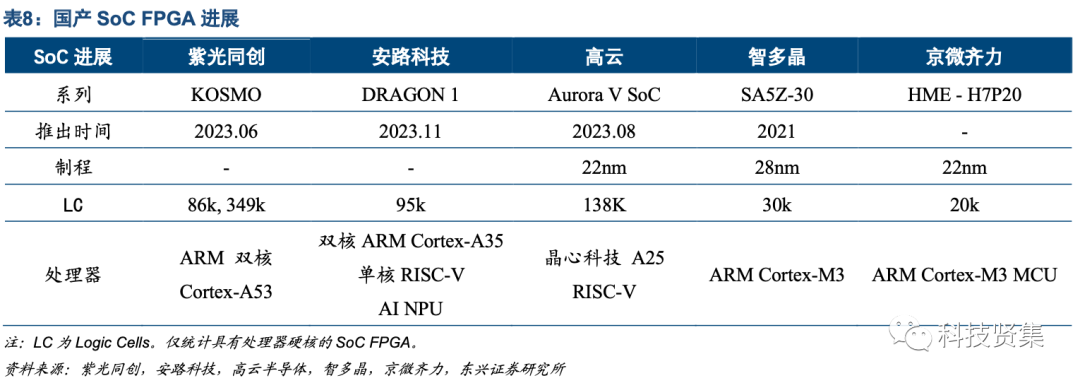

多家本土FPGA厂商在今年开始发布SoC FPGA产品,加快SoC FPGA替代进程。紫光同创在今年6月推出了其SoC FPGA最新系列Kosmo家族,将高性能的双核ARM Cortex-A53嵌入到了FPGA中,逻辑单元高至349k,拥有MIPI RX、TX,以及DDR4/LPDDR4等接口。安路科技在今年11月最新发布的Dragon1 PSoC,集成了双核ARM Cortex-A35以及AI NPU。高云半导体在今年8月亦发布了22nm的GW5AST-138,嵌入了晶心科技的A25 RISC-V处理器硬核,此前亦有集成了Arm Cortex-M1硬核的小规模SoC FPGA量产。此外,智多晶、京微齐力亦有嵌入了ARM硬核的SoC FPGA产品。总体来说,本土SoC FPGA在集成度、性能等维度和海外龙头依然有巨大的差距,处于替代前期。然而,在客户需求把握上本土厂商更具优势,可以针对细分应用场景,推出更符合客户需求的SoC FPGA。

05 国内有哪些优秀的FPGA厂商?

目前,国产FPGA主要参与者有紫光同创、复旦微电、紫光国微、安路科技、高云半导体、易灵思、西安智多晶、京微齐力等。

5.1 紫光同创(Pango):国产FPGA龙头

紫光同创(Pango Micro,深圳市紫光同创电子有限公司)总部位于在深圳,拥有北京、上海、成都等研发中心,注册资本5亿元,总投资超过40亿元,是国家高新技术企业,拥有高中低端全系列产品,产品覆盖通信、工业控制、图像视频、消费电子等应用领域。目前,公司员工总人数超过800人,其中80%为研发人员,团队规模大、技术实力雄厚;知识产权申请超过500项、核心知识产权申请占比近80%。2023年,紫光同创被认定为国家级专精特新“小巨人”企业。

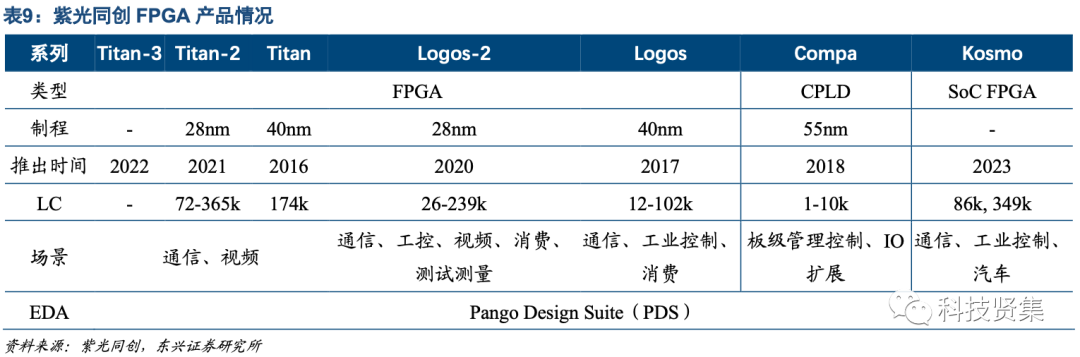

公司是国产FPGA龙头,软硬件能力均衡,正稳步走向高端FPGA替代。根据公司披露,2022年收入超15亿元,较2021年同比增长近90%,全年实现净利润超过3亿元,是国产FPGA的龙头。公司深度受益于FPGA国产替代,从2018年收入不到1000万元,仅用4年时间收入超15亿元。目前,公司拥有28nm高容量FPGA产品Titan-2,逻辑单元最高达365k,目前正在不断拓展容量。公司亦在2022年新推出了新一代FPGA Titan-3,在今年6月推出了其SoC FPGA产品Kosmo系列,正逐步走向高端FPGA的替代。紫光同创的EDA软件为Pango Design Suite(PDS),经过多年发展迭代性能大为改善,用户使用体验较好。

5.2 安路科技(688107.SH,Anlogic)

安路科技(688107.SH,Anlogic,上海安路信息科技股份有限公司)成立于2011年11月,总部位于上海张江高科技园区, 2021年在科创板上市。公司具备FPGA芯片硬件和FPGA编译软件的自主研发能力,专注于研发通用可编程逻辑芯片技术及系统解决方案。公司目前EDA软件为Tang Dynasty,以及针对SoC FPGA开发的Future Dynasty。2022年,公司营业收入10.4亿元,同比增长53.57%;实现归属于母公司所有者的净利润5,982.80 万元,同比实现扭亏为盈。

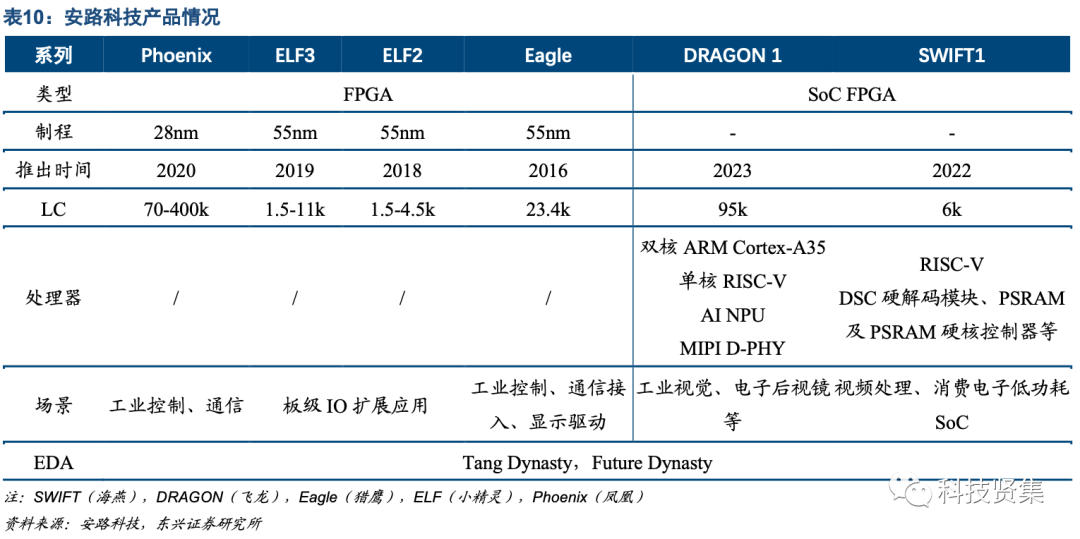

公司正在逐步拓展产品矩阵,于今年底推出SoC新品。公司目前的产品有高性价比Phoenix、低功耗的Eagle、低成本的ELF,SoC FPGA拥有Dragon和Swift系列。其中,Dragon1是在今年11月发布的PSoC,集成了高性能的双核ARM Cortex-A53以及AI NPU,相比上一代SoC在容量和集成度上都有大幅提升。主要应用下游包括工业控制、通信、消费电子领域。在车规FPGA方面,公司已完成研发,目前正在进行客户导入。

5.3 高云(GoWin):车规FPGA布局领先

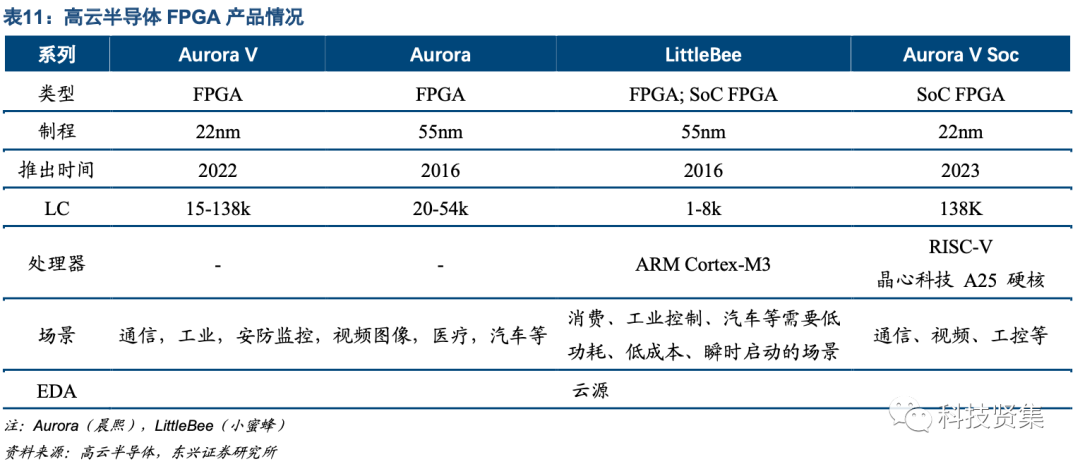

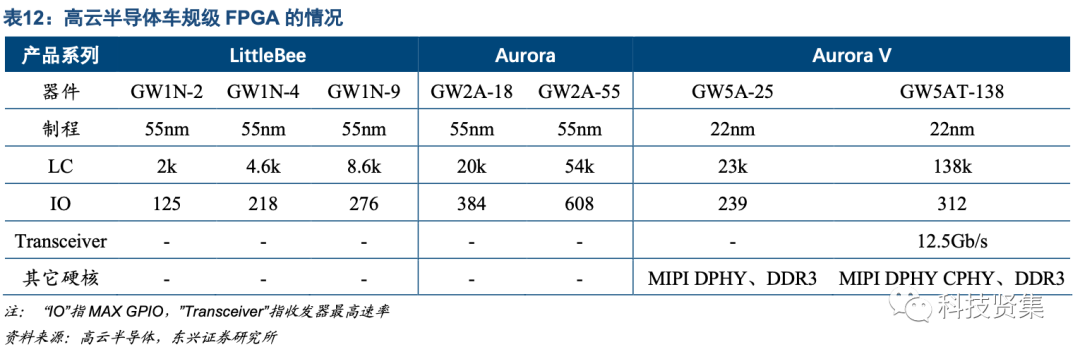

高云半导体(GoWin,广东高云半导体科技股份有限公司)成立于2014年,总部位于广州,目前公司拥有员工200余人,在广州、上海、济南设有研发中心。公司核心骨干来自于Lattice等国际著名FPGA公司,拥有15年以上实战经验,亲历国内外数代FPGA芯片硬件、EDA软件、IP研发及市场、销售、技术支持等工作。公司目前拥有55nm的Aurora(晨熙)及22nm的Aurora V、55nm的LittleBee(小蜜蜂)以及USB总线转接ASSP芯片GoBridge三大产品线,已经在汽车、工业控制、电力、通信、医疗、数据中心等应用领域规模量产。

公司目前处于B+轮融资。2022年5月18日,高云完成总规模8.8亿元的B+轮融资,由广州湾区半导体产业集团领投并成为第一大股东,广东粤澳半导体产业投资基金及上海半导体装备材料产业投资基金跟投。

目前,公司拥有22nm的FPGA产品线。公司于2015Q1规模量产出国内第一款产业化的55nm工艺400万门的中密度FPGA芯片,2016Q1顺利推出国内首颗55nm嵌入式Flash SRAM的非易失性FPGA芯片,2017年实现FPGA芯片的规模出货,2019年,发布国内第一颗FPGA车规芯片,并实现规模量产。

公司车规FPGA布局国内领先,目前有7款车规FPGA。根据公司官网资料,小蜜蜂、晨熙和Aurora V家族均有推出车规的FPGA芯片,目前合计推出了7款车规FPGA。小蜜蜂家族车规FPGA逻辑单元在10k以内,Aurora V亦家族有22nm的车规级芯片,逻辑单元目前最高达138k。高云的车规FPGA应用场景包括智能座舱、新能源车动力系统、可视后视镜(CMS)系统、360环视、盲区监控、车联网、多分区背光仪表盘等,并实现在国内外车企数十款车型中批量出货。

5.4 易灵思(Elitestek):16nm FPGA国内首发

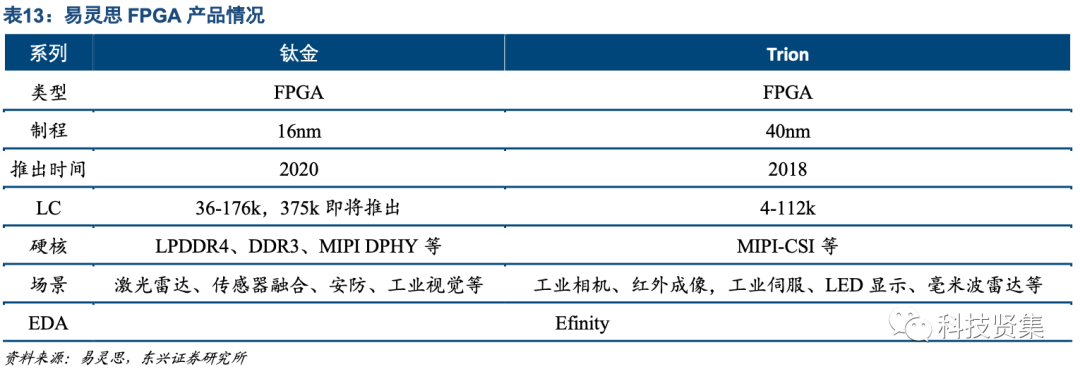

易灵思(Elitestek)于2020年03月30日成立,总部位于深圳市前海深港合作区南山街道,核心团队来自于业内著名公司,平均行业经验25年。公司目前拥有40nm的FPGA Trion系列,以及16nm的FPGA 钛金系列,主要应用在工业、汽车、消费等领域,EDA软件为自主开发的Efinity。

公司是国产16nm FPGA首发。2020年7月,公司推出了16nm产品钛金系列(TJ-Series),是本土厂商中首先推出≤16nm制程FPGA的公司。目前公司最高容量的FPGA为Ti180,根据公司披露,在2023年底即将推出Ti375 FPGA,支持16G Serdes,容量进一步提升至375K逻辑资源。

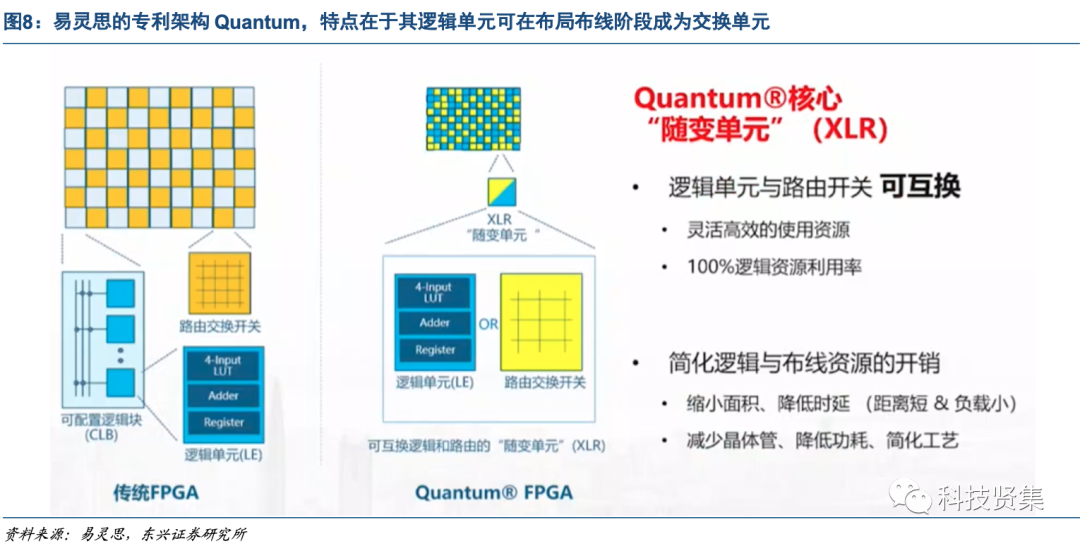

公司提出了独特架构Quantum,可以减少芯片尺寸和功耗。在易灵思的Quantum架构中,相当于传统FPGA中逻辑单元角色的XLR单元,可以在布局布线时考虑变为交换单元使用,因此可以节省多余的资源开销,使得FPGA能达到100%的逻辑资源利用率。此外,在同样的逻辑资源下,同种的半导体工艺制程有更小的芯片面积和功耗。

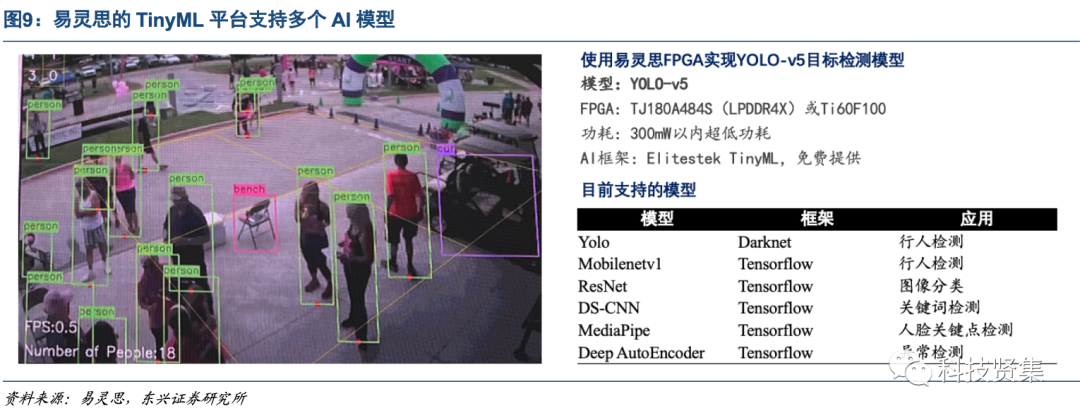

易灵思是国内少数能提供AI开发平台的FPGA公司。易灵思的TinyML AI 加速平台,基于16nm TJ180 FPGA,实现视觉输入、ISP & AI加速、显示输出端到端,可进行活体检测。TJ180 FPGA合封2Gbit LPDDR4,提供MIPI 2.5G硬核,LPDDR4x 3000Mbps硬核,在400-500MHz性能表现下,功耗水平远低于同规模竞品。活体检测使用了75%逻辑资源,250MHz全局时钟,功耗仅1.2W。TinyML平台简化了硬件加速过程并且不需要任何第三方工具,支持开源的RISC-V内核,并提供TensorFlow模型转换,通过C/Python即可,实现FPGA的AI加速部署。

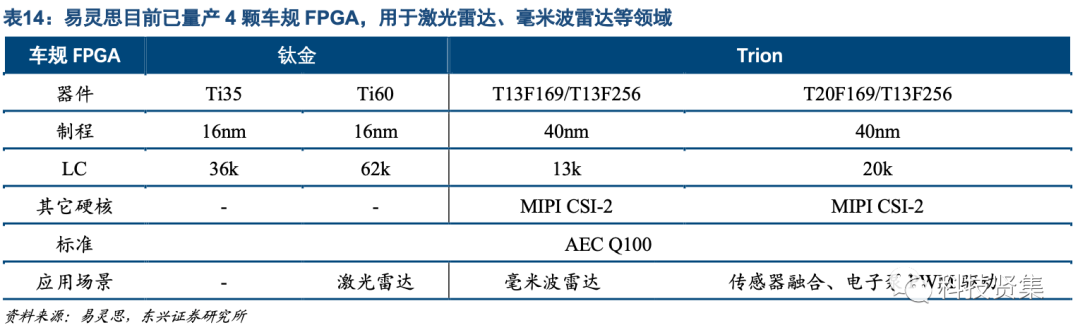

在车规FPGA方面,公司已有4款量产产品。目前,易灵思已量产4颗车规级FPGA,分别是16nm的Ti35和Ti60,40nm Trion系列的T13和T20,均已通过AEC Q100认证,针对激光雷达、毫米波雷达、传感器融合、电子泵PWM驱动等场景。

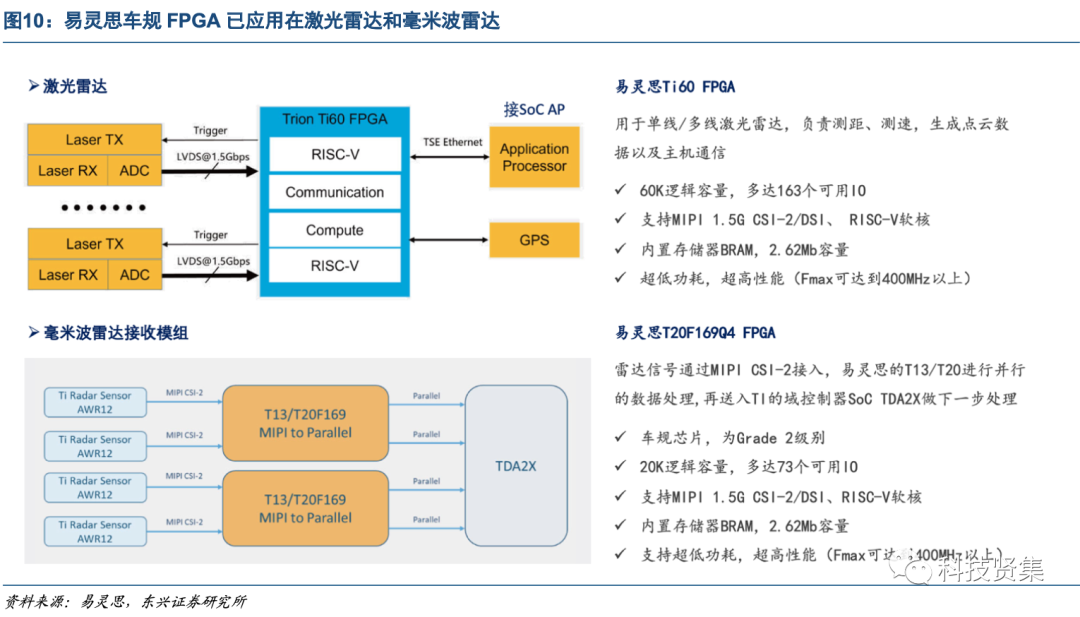

易灵思的车规FPGA在激光雷达和毫米波雷达已有应用。易灵思的16nm的FPGA Ti60,可以用于单线/多线的激光雷达中,在SoC和激光阵列之间,负责向激光器发送驱动信号,以及处理反射回来的激光信号,完成测距和测速功能。40nm的FPGA T20可以用于毫米波雷达接收模组,负责对毫米波雷达传感器的数据进行处理,再送入到TI的域控制器芯片TDA2x。

5.5 复旦微电(688385.SH,1385.HK,Fudan Micro)

复旦微电(688385.SH,1385.HK)于1998年7月在上海复旦大学成立,2000年于香港上市,2021年于A股科创板上市,股东包括上海国资委、复旦大学等。公司以安全芯片起家,将产品依次拓展到电表MCU、存储和FPGA等业务。

公司业务分为5大板块:1)安全与识别芯片,主要包括RFID及智能卡芯片,2022年收入占比28%;2)非挥发存储器,主要包括EEPROM、NOR Flash、SLC NAND Flash,占比27%;3)FPGA及其他芯片,占比22%;4)智能电表芯片,主要为电表MCU芯片,占比17%;5)集成电路测试服务,由子公司华岭负责集成电路测试服务,占比6%。

5.6 紫光国微(002049.SZ,Guoxin Micro)

紫光国微(002049.SZ)隶属紫光集团旗下,是中证100指数成份股企业。2022年,公司营业收入71.20亿元,同比增长33.28%;归属于上市公司股东的净利润26.32亿元,同比增长34.71%。

公司主要收入来自于:1)特种集成电路,包括FPGA、模拟、存储等特种芯片,2022年收入占比66%,主要由子公司深圳国微负责;2)智能安全芯片,占比30%,主要由紫光同芯微负责;3)晶体元器件,占比4%,由唐山国芯晶源负责,2023年9月已剥离;4)新推出的半导体功率器件业务。

紫光同创为公司参股公司,最新持股比例29.2%,不并表。2018年7月26日,紫光新才和聚仁投资以现金向紫光同创增资2.51亿元,紫光同创注册资本由1.5亿元增加至3.0亿元,并于2018年8月6日完成工商变更登记。至此,鉴于紫光新才在紫光同创董事会中拥有多数表决权,紫光同创自2018年8月起不再纳入公司的合并报表范围。目前,公司对紫光同创最新持股比例为29.2%

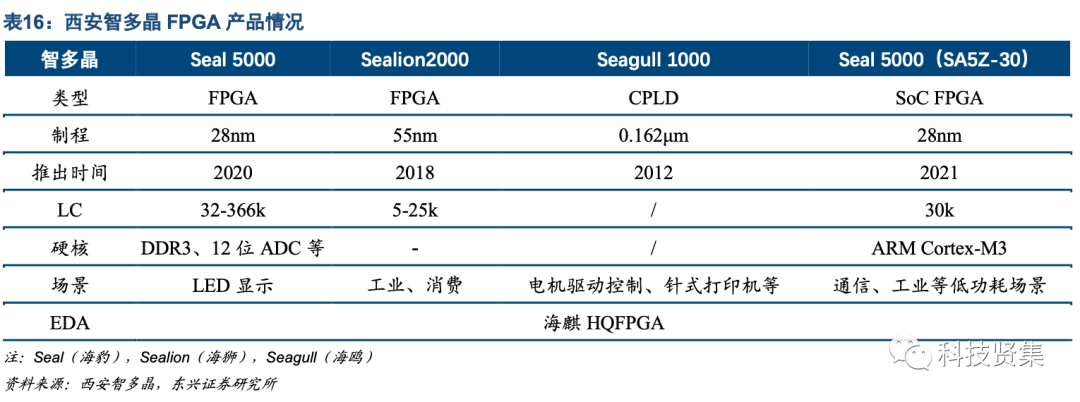

5.7 智多晶(Intelligent Silicon)

智多晶(Intelligent Silicon,西安智多晶微电子有限公司)成立于2012年,总部位于西安,在北京设立有EDA软件研究中心,目前员工数共90人。创始团队拥有三十多年丰富的FPGA设计制造经验,曾就职于海外该领域领先企业,并担任多个专业方向技术带头人。目前,公司在LED显示领域取得了诺瓦星云等客户的认可。公司的EDA为海麒HqFPGA,系2017年收购北京飘石科技后获得。

公司在今年9月完成E轮融资。2023年9月,智多晶微电子完成了数亿人民币的E轮融资,由上汽集团旗下的尚颀资本、上汽创永基金联合领投,上海联创、唐兴科创等共同投资,募集的资金智多晶微电子将主要用于先进制程14nm/7nm高端FPGA产品的生产、研发以及引进人才、市场开拓等。

公司目前拥有海豹、海狮、海鸥三大产品线。目前,Seal 5000(海豹)为公司的28nm FPGA,于2020年推出,最高容量为366k逻辑单元,嵌入了12位ADC和DDR3接口等硬核,主要应用场景为LED显示,工业控制等领域。Sealion 2000(海狮)为公司55nm FPGA系列,主要面向工业和消费的低成本场景。公司还拥有CPLD Seagull 1000(海鸥)系列。此外,Seal 5000中的SA5Z-30系公司的SoC FPGA,在2021年推出,嵌入了ARM Cortex-M3硬核,逻辑单元30k,面向通信和工业等的低功耗场景。

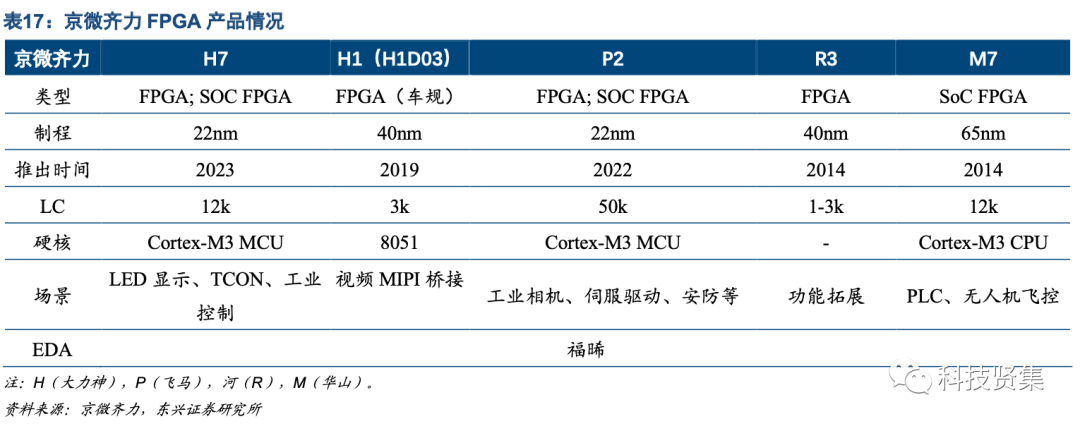

5.8 京微齐力(Hercules Micro)

京微齐力(Hercules Micro,京微齐力科技股份有限公司)于2017年06月12日成立,总部设于北京,目前员工人数82人,前身是2005年成立的京微雅格,是国内较早进入自主研发、规模生产、批量销售通用FPGA芯片及新一代异构可编程计算芯片的企业之一。目前京微齐力已被认定为北京“专精特新”企业和北京市“小巨人”企业。公司EDA软件为福晞。

公司在去年6月完成战略融资。2022年6月,京微齐力完成数千万元战略融资,该轮融资由上海科创/海望资本、上海岫亭企业管理合伙企业、中关村发展启航资金共同参投。2021年,公司亦获得Pre-A轮融资,由海康基金领投。

公司目前拥有H、P、R、M四个FPGA系列。H系列定位为高性价比FPGA,拥有高速MIPI,主要应用于LED显示、工业控制的场景;P系列拥有更大容量FPGA,应用在工业相机、伺服驱动、安防等场景;R系列主打低功耗、低成本、小封装,主要应用在板级功能扩展;M系列主要为低成本的SoC FPGA应用。

公司H1系列于今年10月通过车规认证。2023年10月31日,公司的H1系列的H1D03L128通过AEC Q100 Grade 2的测试,为公司首颗通过车规认证的FPGA,主要针对视频MIPI桥接场景

以上文章来源于科技贤集 ,作者李美贤

2988

2988

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言