核心观点

液体活检及肿瘤早筛是一个未来潜在市场空间巨大的细分医药子行业,属于分子诊断 板块;美国 Grail 是液体活检龙头企业,中国液体活检行业尚处起步阶段;液体活检属 于 NGS 产业链中游,技术门槛较高,政策端不断支持行业发展;伴随着人口老龄化以 及精准肿瘤学的发展,中国液体活检行业有望迎来爆发式的增长,催生一批百亿乃至 千亿市值的龙头企业。

液 体 活 检 是 癌 症 检 测 的 重 要 工 具 : ① 不 断 降 低 的 二 代 测 序 (Next-Generation Sequencing,NGS)成本促进液体活检的大规模临床应用:高通量测序是液体活检的基 础技术,目前单个全基因组 NGS 测序成本已经降至约人均 600 美元;②液体活检相比 传统组织活检拥有诸多优势:液体活检与传统活检相比有安全性高、非入侵、可重复、 可实时检测等优点;③液体活检可应用于多种类型的癌症检测:液体活检可应用于肿瘤 早筛、微小残留病监测和伴随诊断等多种类型的癌症检测,覆盖癌症治疗全周期。

液体活检的市场空间巨大,目前仍属蓝海。①全球及中国癌症患病人群庞大,中国有超 3000 万癌症群体:根据 WHO 的数据预计,2020 年全球癌症患者约为 1.35 亿。亚洲约 占全球新增癌症患者的 48.4%。预计 2020 年中国癌症患者人群超过 3200 万,2018 年 中国有近 300 万人因癌症死亡。庞大的癌症患病人群催生巨大的癌症治疗市场;②全球 及中国癌症液体活检市场空间庞大,预计到 2030 年中国市场将达 3000 亿以上:根据 BCC Research 和 L.E.K consulting 的估计,2019 年全球液体活检规模为 113 亿美元。预计 18-23 年全球液体活检市场规模 CAGR 为 20.5%,到 2023 年,全球液体活检市 场空间估计达到约 240 亿美元;灼识咨询预计到 2030 年,中国液体活检总体市场空间 达 485 亿美元,约合人民币近 3400 亿;Illumina 预计到 2035 年美国液体活检市场规模 将达 750 亿元。我们测算所得,针对高危人群的肝癌、结直肠癌、肺癌和胃癌早筛的中 国市场规模分别为 177 亿元、75 亿元、108 亿元和 246 亿元,共计针对高危人群的早 筛市场规模为 606 亿元。

液体活检属于 NGS 产业链中游,政策利好频出。①NGS 产业链上中下游概览:上游主 要是测序用品的供应商(illumina,华大基因等),中游则为液体活检服务提供商,包括 贝瑞基因、艾德生物、燃石医学和泛生子等,产业链下游主要包括医院、医学检测实验 室及普通消费者等;②液体活检政策利好频出,促进行业发展:中美两国的监管政策类 似。由于液体活检的安全性较高,各公司自行研发的液体活检服务可以使用实验室研发 测试(LDT)的名义进行有限度临床使用。③“IVD+LDT”模式并举:基于 NGS 的肿 瘤早筛产品落地的业务模式主要为 IVD+LDT 模式。LDT 模式是指实验室自行研发、验 证和使用的检测方法。患者可以通过自行向实验室提出申请进行检测,其开展不需要通 过药品监管部门的批准。IVD 模式指把经过药品监管部门审批注册的医疗器械和试剂盒 产品提供给医疗机构或个人。医疗机构将相关医疗器械和试剂盒应用于终端消费者,由 获批上市的产品开发全程均在相关部门的监管下进行,实行严格的质量和风险控制。

一、液体活检是癌症检测的重要工具

二代测序成本不断降低,促进液体活检的大规模临床应用

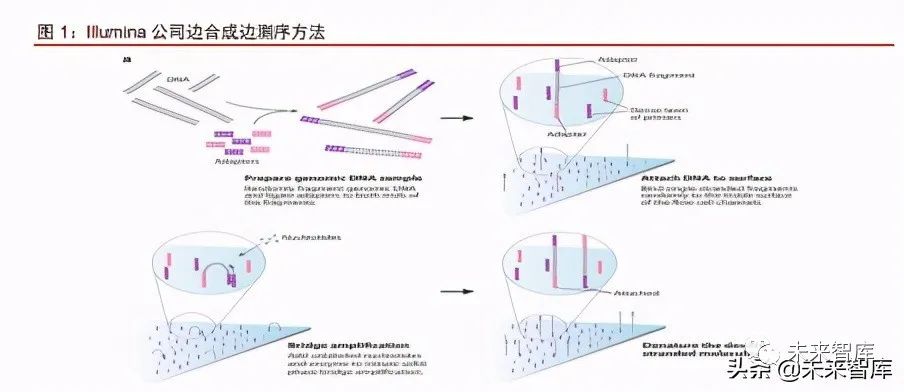

二代测序是一种高通量测序技术,能够同时对大量 DNA 进行测序。第二代测序 (Next-generation sequencing,NGS)又称为高通量测序(High-throughput sequencing)。二代测序引入了可逆终止末端,从而实现边合成边测序(Sequencing by Synthesis),并 具有通量高、读长短的特点,适合高通量的 DNA 测序。

现有的技术平台主要有海外基于边合成边测序的 Illumina(Miseq/Hiseq/Novaseq)、 基于连接测序法的 Life Tech Solid、基于焦磷酸测序法的 Roche-454 等。

二代测序技术的发展极大地降低了大规模测序的费用。过去的二十年,对单个人类基 因组进行测序的成本从约 4.5 亿美元(首次人类基因组测序的成本)降低至 600 美元(截 至 2020 年 12 月,参考 Novaseq 6000)。目前,平均测序费用为 0.008 美元/MB。二代测 序技术的出现及发展使得测序成本降低的速度快于摩尔定律的预计(单位测序价格每 1.5-2 年下降一半)。按照这个趋势,预计 2022

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

2277

2277

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言