一、定义

成本管理包括为使项目在批准的预算内完成而对成本进行规划、估算、预算、融资、筹资、

管理和控制的各个过程,从而确保项目在批准的预算内完工。

过程包括:

7.1 规划成本管理:确定如何估算、预算、管理、监督和控制项目成本的过程。

7.2 估算成本:对完成项目活动所需货币资源进行近似估算的过程。

7.3 制定预算:汇总所有单个活动或工作包的估算成本,建立一个经批准的成本基准的过程。

7.4 控制成本: 监督项目状态,以更新项目成本和管理成本基准变更的过程。

核心理念:

重点关注项目活动所需资源的成本,同时也应考虑决策对各类成本的影响认识到不同相关方会在不同时间,用不同方法测算项目成本

趋势和新兴实践:

通过对挣值管理的扩展,引入挣值进度(ES 或 挣时管理)的概念

敏捷/适应型环境的考虑因素:

对易变性高、范围并未完全明确、经常发生变更的项目,可以采用轻量级估算方法快速

生成对项目人力成本的高层次预测,在出现变更时调整预测详细的估算适用于采用准时制的短期规划

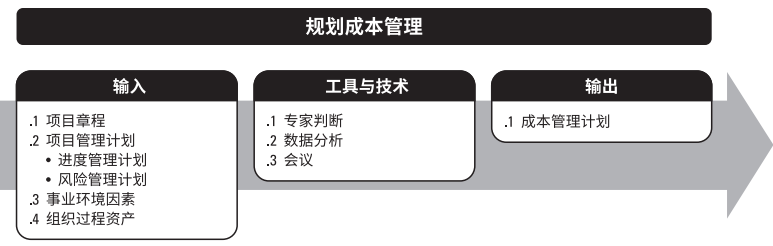

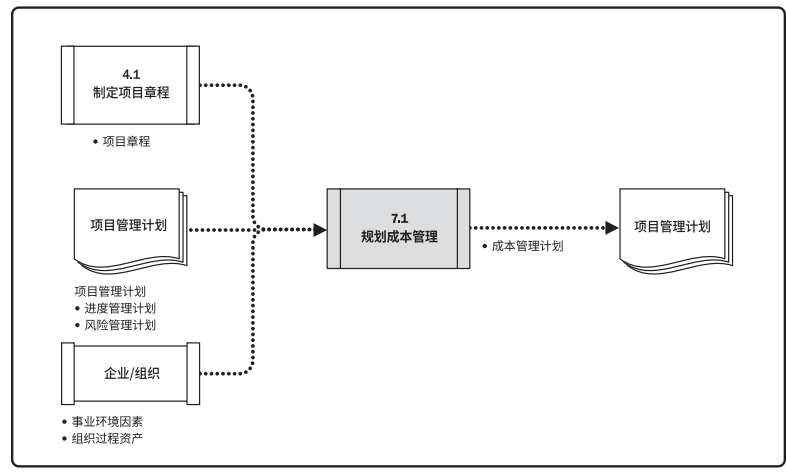

二、规划成本管理

输出

成本管理计划

- 规划成本管理为规划、管理、花费和控制项目成本而制定政策、程序和文档的过程。

- 在整个项目中为如何管理项目成本提供指南和方向。

- 成本管理计划是项目管理计划的组成部分。

- 成本管理过程及其工具与技术应记录在成本管理计划中。

成本管理计划

**精确程度:**根据活动范围和项目规模,设定活动成本估算所需达到的精确程度,并可在估算中预留一定的储备金

**计量单位:**对不同的资源设定不同的计量单位(如人时、人日、周或总价)

**组织程序链接:**WBS为成本管理计划提供了框架,协调估算、预算和控制

用做项目成本账户的wbs组成部分被称为控制账户

**控制临界值:**应该为监督成本绩效明确偏差临界值,是经一致同意的、可允许的偏差区间

临界值通常用偏离基准计划的百分数表示

**效测量规则:**应该制定绩效测量所用的净值管理(EVM规则)

其他成本类型

沉没成本。已花费的成本(AC)。在决定是否继续一个出了问题的项目时不应该考虑沉没成本

机会成本。如选择另一个项目而放弃这个项目的收益所引发的成本。

收益递减率。你投入的东西越多,你从中得到的也就越少。例如,一项任务资源增两倍,也无法在一半时间里完成任务。

折旧。大型资产价值随时间的损失。折旧分两类,直线折旧和加速折旧。

价值工程。优化产品和(或)项目管理生命期成本、节省时间、增加利润、提高质量等的

一种创造性方法。价值工程方法适用新的产品,而价值分析适用老的产品。

学

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1390

1390

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言