借助akshare数据源,通过numpy.where函数进行量化回测。

import akshare as ak

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

from datetime import datetime

from datetime import timedelta

import warnings

warnings.filterwarnings('ignore')

import matplotlib.pyplot as plt

%matplotlib inline

end =datetime.now().strftime('%Y-%m-%d')

start = (datetime.now()-timedelta(days=10000)).strftime('%Y-%m-%d')

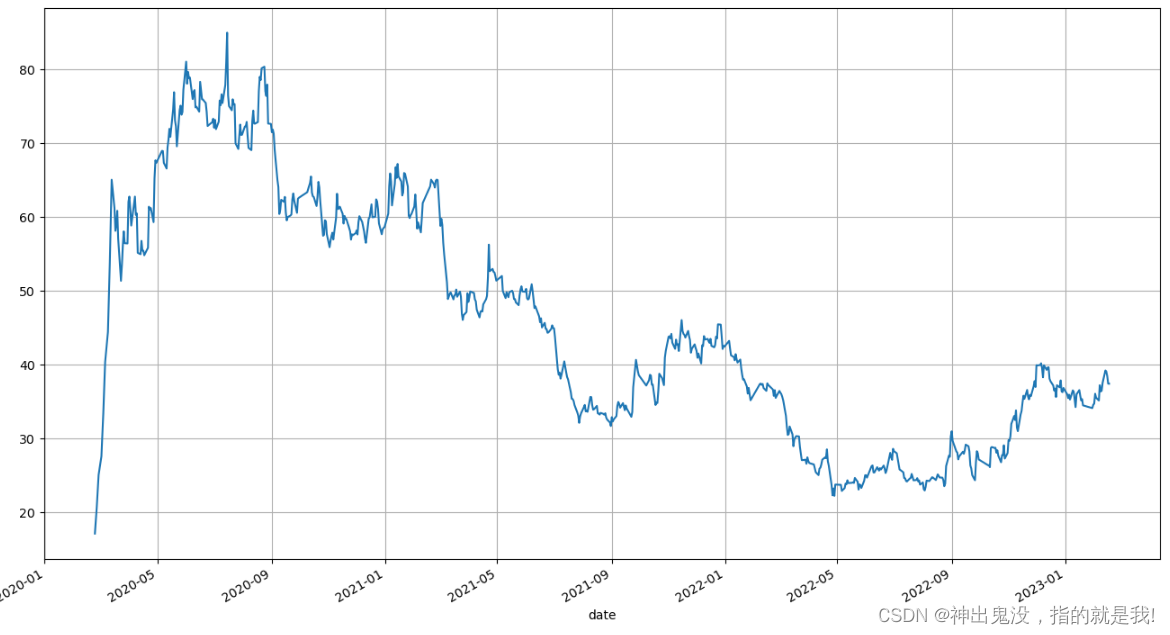

stock = '603719'

data = ak.stock_zh_a_hist(symbol=stock, period="daily", start_date="19900301", end_date='20230218', adjust="")

data['日期'] = pd.to_datetime(data['日期'], format='%Y-%m-%d')

data.rename(columns= {'日期':'date','开盘':'open','最高':'high','最低':'low','收盘':'close','成交量':'volume'},inplace=True)

data.set_index('date',inplace=True)

plt.figure(figsize=(16,9))

data['close'].plot()

plt.grid()

plt.show()

import matplotlib.pyplot as plt

%matplotlib inline

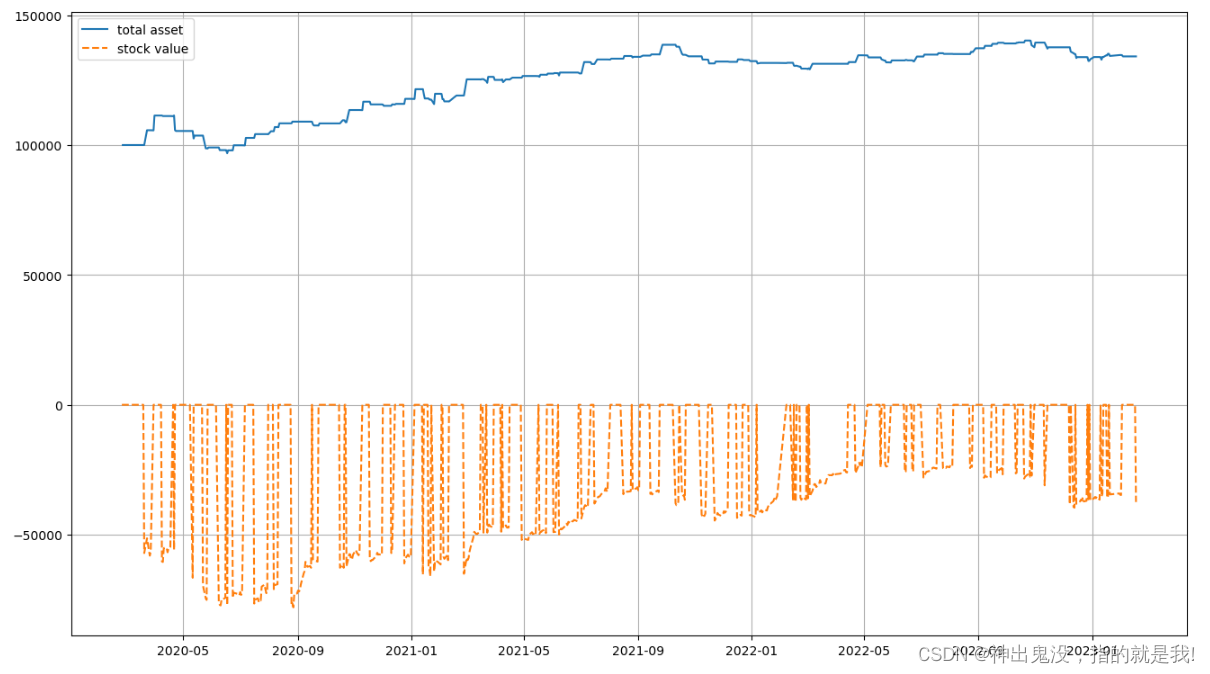

initial_cash = 100000.00

trading_signal['stock'] = trading_signal['order']*trading_signal['price']

trading_signal['cash'] = initial_cash-(trading_signal['order'].diff()*trading_signal['price']).cumsum()

trading_signal['total'] = trading_signal['stock'] + trading_signal['cash']+trading_signal['cost']

#trading_signal.fillna(0,inplace=True)

plt.figure(figsize=(16,9))

plt.plot(trading_signal['total'],label='total asset')

plt.plot(trading_signal['order'].cumsum()*trading_signal['price'],'--',

label='stock value')

#plt.xticks([0,120,240])

plt.grid()

plt.legend(loc='best')

plt.show()

438

438

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言