波动率,简单的说就是一种经济形态,解决的是实体如何波动,波动的结构到底是如何进行等实质类问题。和桌子上摆放的苹果,是通过色、香、味、状来表达自己的存在一样,波动率的概念是对波动这样一种实体进行表达,它的存在实际上到了最后,是一种自然率。

波动率的定义与周期

在金融定义里,波动率定义为资产价格的变化,通常用于度量市场的风险程度。在实际应用中,波动率可由过去价格收益率变化的标准差或者期权合约中的隐含波动率表示。当波动率的上升,市场面临更大的不确定性,从而影响市场价格走势与策略的收益情况。

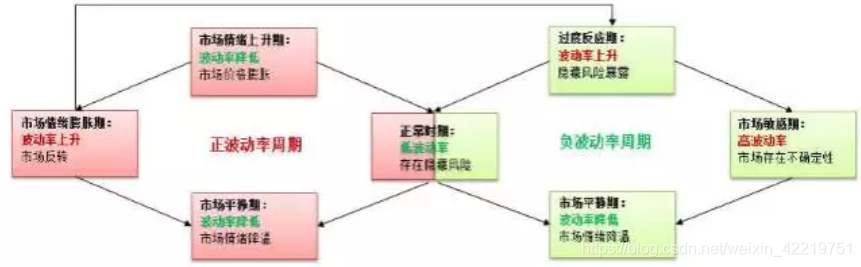

商品指数的历史波动率的上升,通常由于商品价格的上涨或者下跌所造成,所以根据行为金融学的相关定义,可以把波动率的周期分为由价格上涨带来波动率增加的正波动率周期和由价格下跌带来的波动率增加的负波动率周期,如下图所示:

图1: 波动率周期循环

数据来源:Kathryn M.Kaminski, Aplha K Capital 华泰期货研究所

由Kathryn M.Kaminski(2011)研究发现,不同的价格趋势涨跌带来的波动率上升会加剧市场的不确定性,投资者的行为会难以预测。如果市场风险暴露,突发事件威胁市场价格,投资者会形成羊群及挤兑效应,市场波动率快速拉升并随高波动率进入市场不确定性状态,投资者产生焦虑、恐慌,对价格的波动敏感度提高。当焦虑、恐慌慢慢消失,市场波动率及投资者风险承受能力才回归正常。

当突发事件带来正向的价格波动时,投资者行为会带来过度自信感,通常把这种行为定义为赢家效应,最终会导致市场价格快速升高,类似于资产泡沫时期。但随后过高波动率往往带来快速的反转,使投资者蒙受损失,且如果这种反转足够强烈,隐藏风险暴露于市场,使投资者感觉价格的威胁,会使市场打破正波动周期,直接跳转至负波动率周期。

CTA 策略的波动率使用

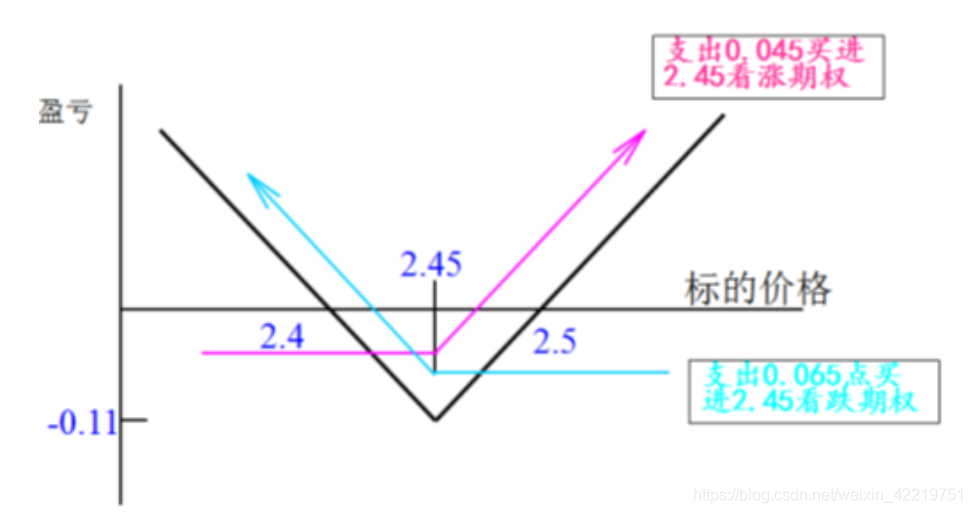

商品期货市场的波动率策略主要分为纯波动率策略和整体波动率策略,纯波动率策略即在横截面做多波动率高的品种、做空低波动率的品种(或者做空高波动率的品种、做多低波动率的品种)的对冲组合策略;而整体波动率策略参考图2、3 类似期权买入和卖出跨式组合策略,做多整体市场波动率或做空整体市场波动率。

图 2: 买入跨式组合盈亏图

拓展阅读:

1048

1048

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言