今年是“量化”一词火出圈的一年。提到量化就不得不提“多因子模型”,因为多因子模型是机构进行量化投资的重要组成部分;而提到“多因子模型”,我们首先想到的应用场景是股票市场,因为股票数量足够的多,数据足够丰富;但面对逐年火爆的基金市场,我们不禁问道:多因子模型能应用到基金市场吗?

在此之前,我们首先要解答一个问题:如何评价一只基金?

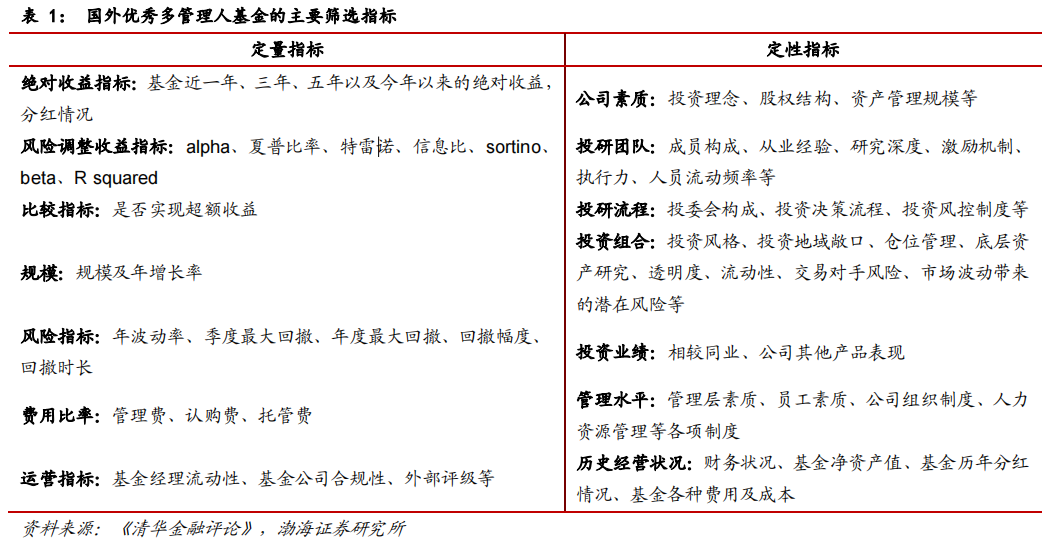

不管是选明星基金经理,如“ikun永相随”的张坤,“经理不菜”的蔡经理,还是看最近基金的收益表现,这其实都只是基金的单一维度。我们该如何综合评价一只基金?经济学家巴曙松给出了他的答案:

在此我们基于历史收益率、夏普比率、信息比率、最大回撤、波动率与成交额,尝试进行多因子模型的构建。

我们先基于Alphalens对各因子进行单因子分析,分别以1个月、3个月、6个月和12个月的历史数据探究未来3个月的收益情况,样本区间设定为2018年1月1日至2021年12月24日,样本对象为ETF基金。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

2643

2643

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言