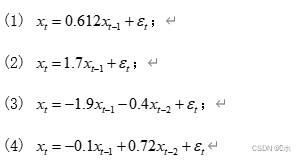

本文详细介绍了AR模型的定义、结构和稳定性判别方法,通过实例演示了如何使用arima.sim和filter函数创建并分析四个AR模型的平稳性,包括利用图示和特征根法进行判断。结果显示,模型(1)和(4)平稳,(2)和(3)非平稳。

本文详细介绍了AR模型的定义、结构和稳定性判别方法,通过实例演示了如何使用arima.sim和filter函数创建并分析四个AR模型的平稳性,包括利用图示和特征根法进行判断。结果显示,模型(1)和(4)平稳,(2)和(3)非平稳。

- 理解AR模型的定义,能熟练写出AR模型的模型结构和特征方程的表达式;

- 掌握AR模型平稳性判别的三种方法,即图示法、特征根法和平稳域方法。

练习1、考察如下四个AR模型的平稳性:

利用函数arima.sim或函数filter拟合上述四个序列的序列值,绘制时序图(以2×2的结构排列),并对图形做出解释,判断该序列是否平稳。

#使用arima.sim函数产生(1)、(3)两个平稳AR模型

x1 <- arima.sim(n = 100,list(ar = 0.612))

x4 <- arima.sim(n = 100,list(ar = c(-0.1,0.72)))

#注:arima.sim函数如果指定拟合的AR模型为非平稳模型,系统会报错!

#使用filter函数产生序列(2)、(4)两个非平稳AR模型

x2 <- filter(rnorm(100),filter = 1.7,method = "recur 最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言