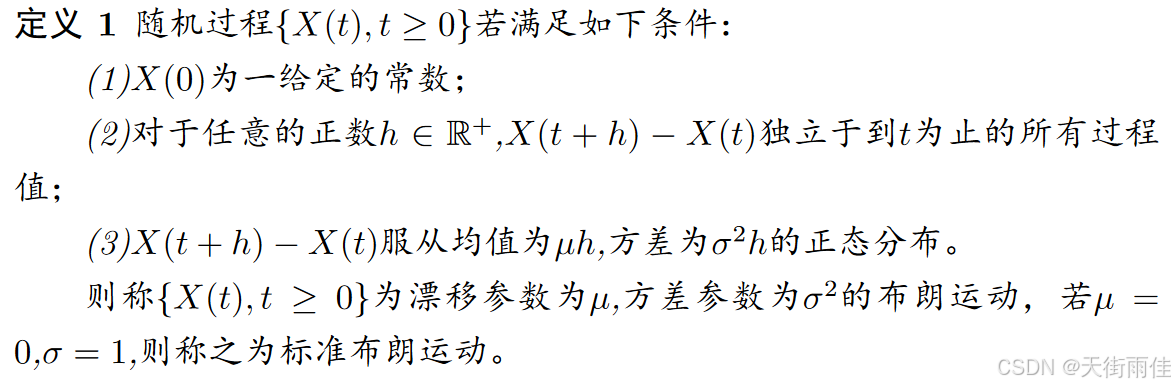

布朗运动是随机过程中的重要内容,在金融领域,期权的定价可以借助布朗运动的模型。其基本定义如下:

诚然,布朗运动有很多性质,除了常见的独立增量性、马尔可夫性、鞅性等,还有其它性质,比如尺度变换不变性(Scaling invariance),尺度变换不变性讲的是对一个标准布朗运动做相应的尺度变换依旧是标准布朗运动,其具体内容如下所示:

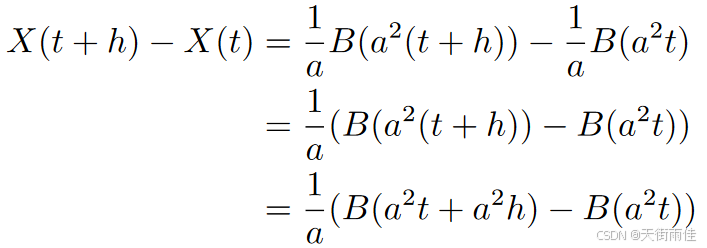

这个定理的证明比较简单,主要在于紧扣标准布朗运动的定义,其证明过程如下:

由于是标准布朗运动,则

,则

同时对于从时刻到时刻

,

的增量满足如下公式

由于,则

和

相互独立,则

和

相互独立,满足独立增量性。

此外,基于高斯分布的线性变换性质,可知。

综合上述几条结论,可知:是一个标准布朗运动。

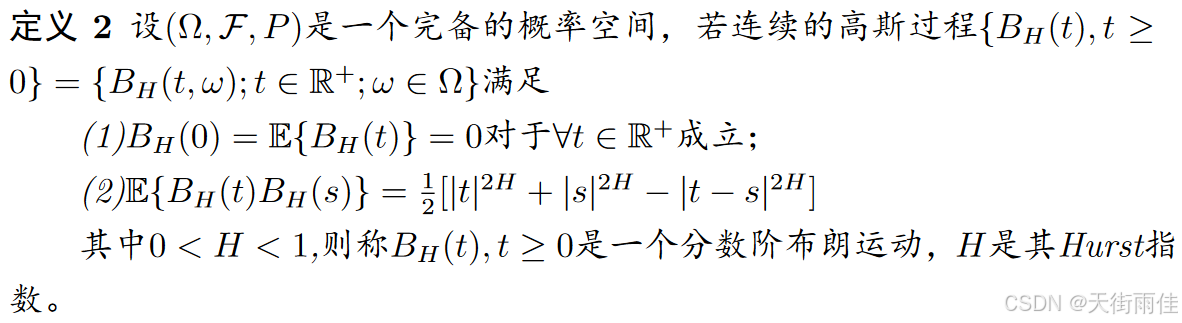

布朗运动满足独立增量的性质,即未来时间段的增量与过去无关,分数布朗运动则考虑了这种相关性,其基本定义如下

当Hurst指数H取不同值时,分数布朗运动表现出不同的性质。一般可用系数

来刻画未来增量与当前以及过去状态之间的相关性。

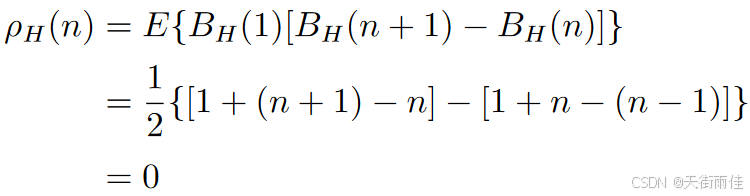

当时,有

此时的相关系数为0,说明未来的增量与过去的状态相互独立,此时的分数布朗运动退化为标准布朗运动。

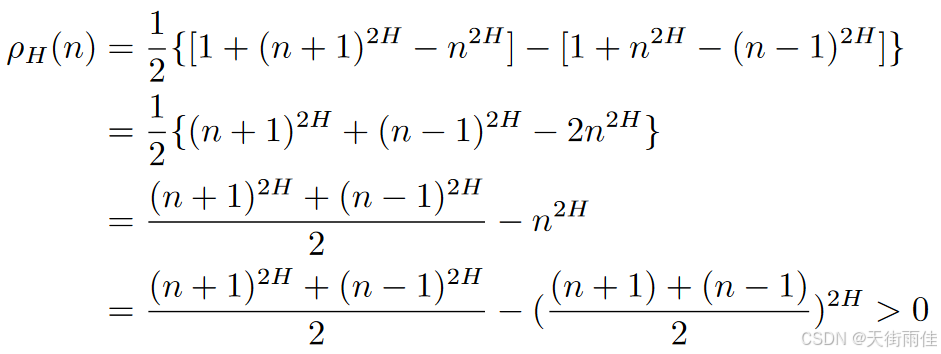

当时,

,则

。进一步有:

必定为

上的凸函数,则对

.

基于此结论,易证

基于此,易证明未来增量和过去状态呈正相关,下面进一步考查相应的级数。

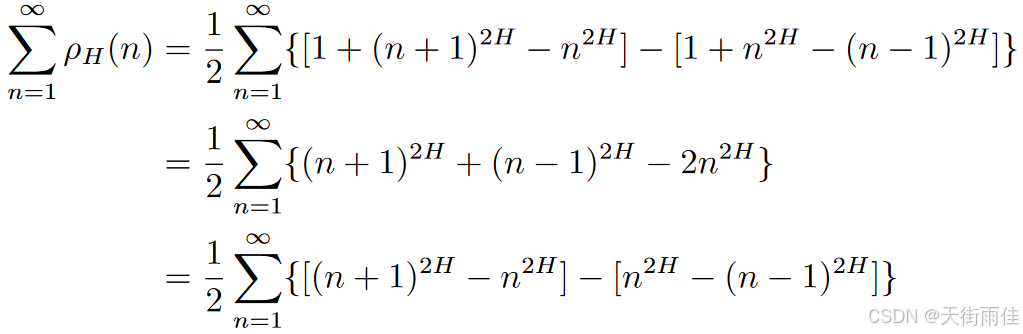

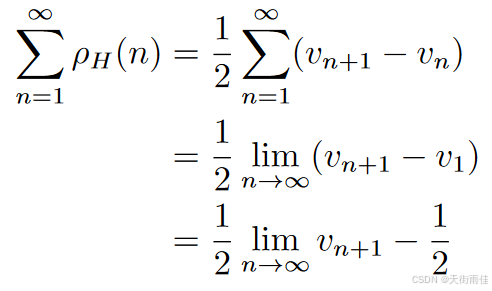

令,则有

进一步考查当时,

的敛散性,显然有

由于时,

,则必有

.

因此,

由于,则

,级数

发散,由此可知:分数布朗运动具有长程相关性。

当时,

,此时函数

是

上的凸函数,容易证明

因而未来增量与过去状态之间呈负相关性,同时级数

,收敛,此时的分数布朗运动具有均值回复性。

综上,对于分数布朗运动,Hurst指数与

之间的大小关系决定了其相关性质:

若,则分数布朗运动退化为布朗运动,未来增量与过去状态无相关性

若,则未来增量与过去状态之间正相关,且具有长程相关性

若,则未来增量与过去状态之间负相关,且具有均值回复性

1603

1603

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言