写在前面

国际人工智能联合会议(International Joint Conference on Artificial Intelligence, IJCAI)今年共有5651篇投稿,791篇论文被接收,录用率为14.0%。IJCAI 2024会议于2024年8月韩国济州岛举行。本文介绍了IJCAI 2024 中收录的几篇量化交易相关的论文。

论文标题:

IMM: An Imitative Reinforcement Learning Approach with Predictive Representation Learning for Automatic Market Making

作者单位:

清华大学

论文链接:

https://www.ijcai.org/proceedings/2024/0663.pdf

研究内容:

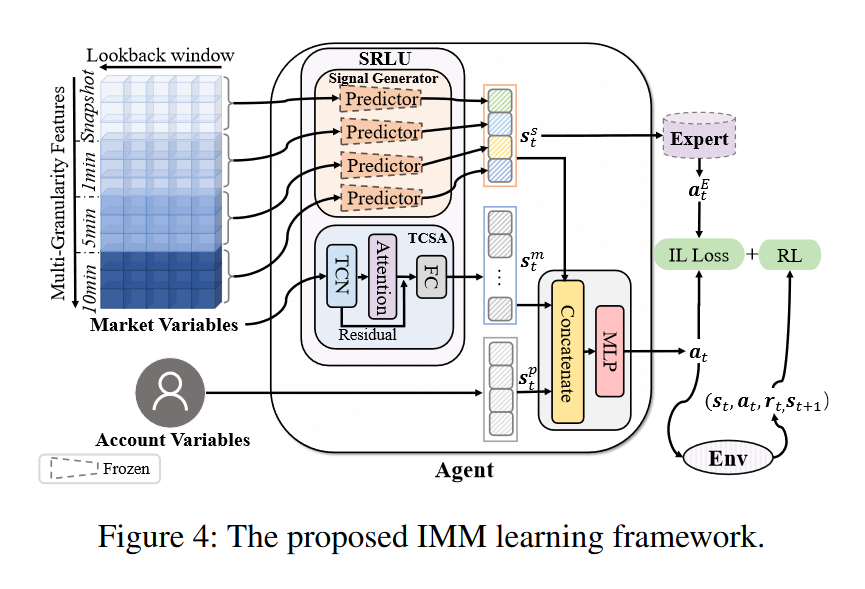

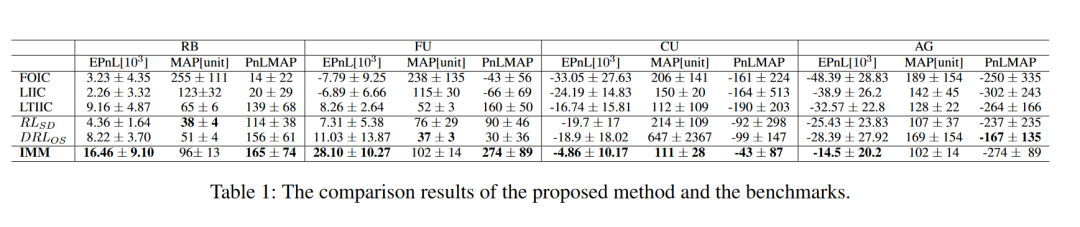

做市在金融交易中由于其在确保市场流动性方面的重要作用而受到了显著关注。利用强化学习(RL)在序列决策中的能力,该方法在量化交易中取得了相当的成功。然而,现有基于RL的做市方法主要集中在优化单一价格水平的策略,这经常导致频繁的订单取消和队列优先级的丢失。本文介绍了一种新颖的RL框架——模仿做市商(IMM),它结合了来自次优信号的专家见解和直接政策互动,以有效开发多价格水平的做市策略。该框架整合了预测性表示学习,以处理短期和长期市场趋势,从而减轻不利选择风险。在四个现实世界市场数据集上的广泛实验结果表明,IMM在几个金融指标上显著优于当前的基于RL的策略,强调了模型的有效性。

模型框架

实验结果

论文标题:

MacMic: Executing Iceberg Orders via Hierarchical Reinforcement Learning

作者单位:

清华大学

论文链接:

https://www.ijcai.org/proceedings/2024/0664.pdf

研究内容:

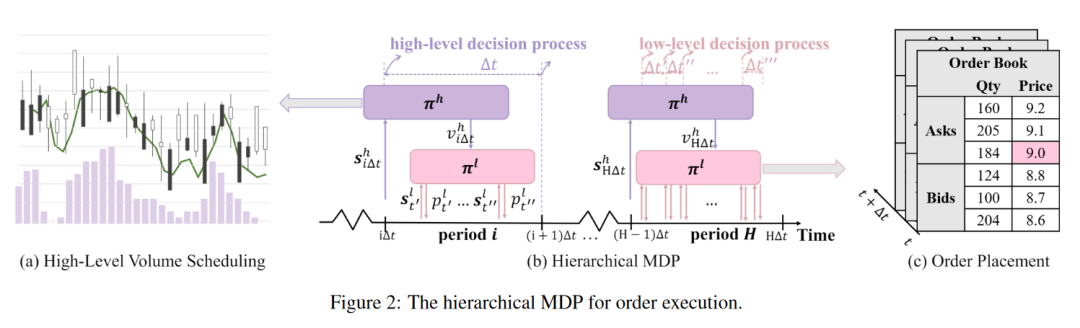

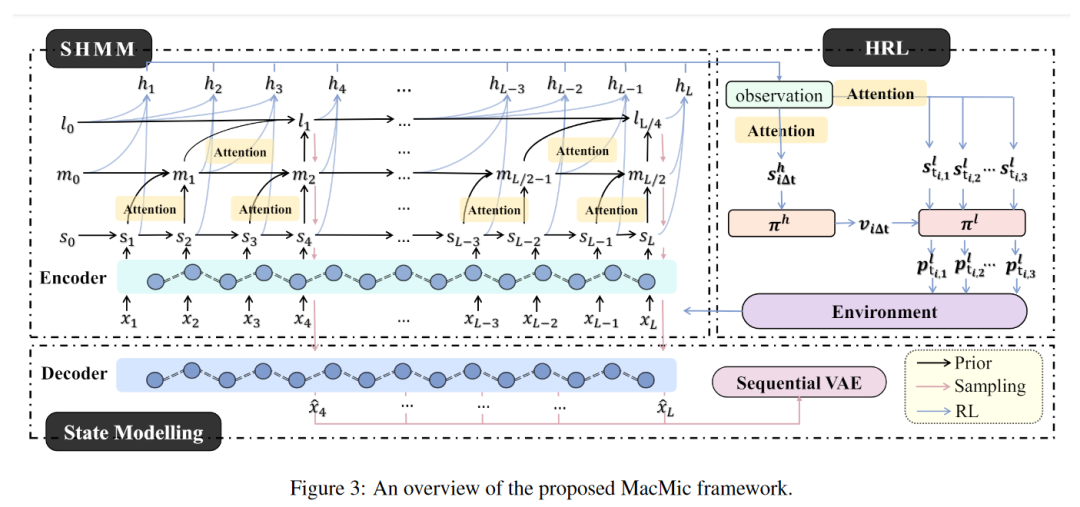

近年来,由于强化学习(RL)在序列决策制定中的强大能力,将其应用于订单执行领域的兴趣日益增加。然而,现实的订单执行任务通常涉及大型细粒度动作空间和长时间的交易持续期。前者阻碍了RL代理的高效探索。后者增加了任务的复杂性,因为代理必须在全天以及有限订单簿的几秒钟内捕捉价格优势和微观变化。为了应对这些挑战,作者提出了MacMic,这是一种基于层次化RL的新颖订单执行方法,能够捕获市场模式并从不同时间尺度执行订单。MacMic采用高级代理将父订单分割成在粗粒度时间步骤的较小片段。然后,采用低级代理通过在连续时间放置固定大小的子订单来执行这些片段。此外,为了平衡两个任务的多方面目标,MacMic预训练了一个因果堆叠隐藏马尔可夫模型(SHMM),以获得有效的宏观和微观市场状态。在美国和中国A股市场的200只股票上的综合实验结果验证了所提方法的有效性。

模型框架

论文标题:

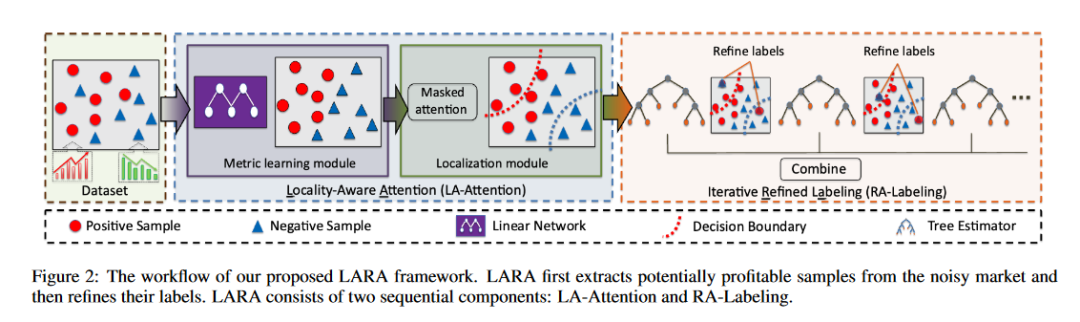

Trade When Opportunity Comes: Price Movement Forecasting via Locality-Aware Attention and Iterative Refinement Labeling

作者单位:

清华大学

论文链接:

https://www.ijcai.org/proceedings/2024/678

研究内容:

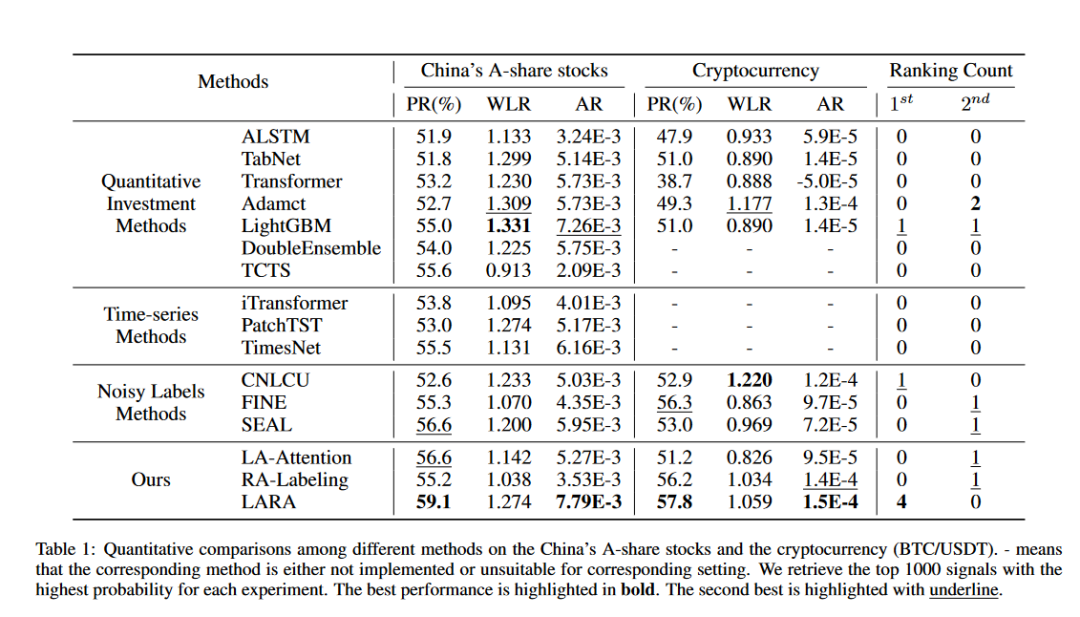

价格趋势预测旨在基于当前市场信息预测金融资产趋势,通过机器学习(ML)方法已取得了有希望的进展。然而,大多数现有的机器学习方法难以应对金融数据极低的信噪比和随机性,常常在没有仔细选择潜在有利可图的样本的情况下,错误地将噪声视为真实的交易信号。为解决这一问题,作者提出了一种名为LARA的新型价格趋势预测框架,主要包括两个部分:局部感知注意力(LA-Attention)和迭代精细化标记(RA-Labeling)。通过度量学习技术增强的LA-Attention,自动通过掩蔽注意力方案和特定于任务的距离度量提取潜在有利可图的样本。RA-Labeling进一步迭代精细化潜在有利可图样本的噪声标签,并结合了对未见和噪声样本具有鲁棒性的学习预测器。在三个现实世界金融市场(股票、加密货币和ETFs)上的一系列实验中,LARA在Qlib量化投资平台上显著超越了几种基于机器学习的方法。广泛的消融研究确认了LARA在捕捉更可靠交易机会方面的卓越能力。

模型框架

实验结果

论文标题:

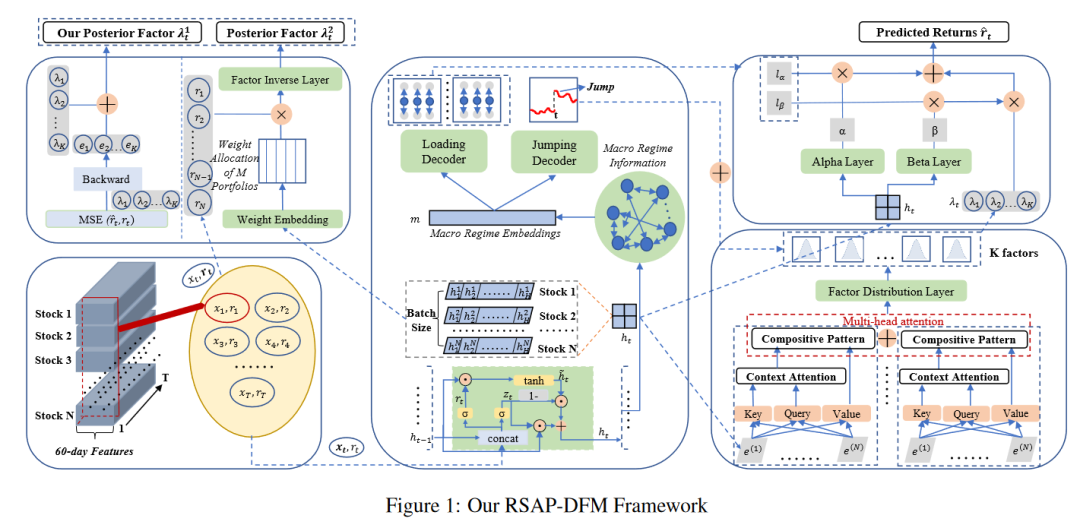

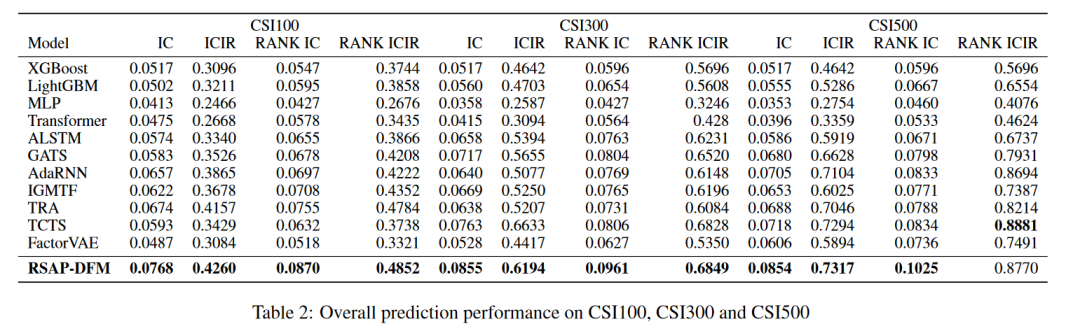

RSAP-DFM: Regime-Shifting Adaptive Posterior Dynamic Factor Model for Stock Returns Prediction

作者单位:

复旦大学

论文链接:

https://www.ijcai.org/proceedings/2024/0676.pdf

研究内容:

作为资产定价研究的最新进展,如何利用机器学习提高因子模型的性能已成为近年来的热点话题。宏观环境的瞬时变化给量化投资带来了巨大的挑战,因此扩展的因子模型必须学会如何自适应地从大量的股票交易量和价格信息中提取宏观模式,并探讨如何持续将提取的宏观模式映射到股票投资上。为此,作者提出了第一个基于连续状态的动态因子模型RSAP-DFM,该模型自适应地提取连续的宏观经济信息,并通过双重状态转换首次完成对股票收益的动态显式映射,同时,对抗性后验因子有效地纠正了先前因子映射的偏差。此外,提出的模型集成了一个创新的两阶段优化算法和正态分布采样,进一步增强了模型的鲁棒性。在三个真实股票数据集上的表现验证了模型的有效性,超越了以往任何可用的方法。

模型框架

实验结果

论文标题:

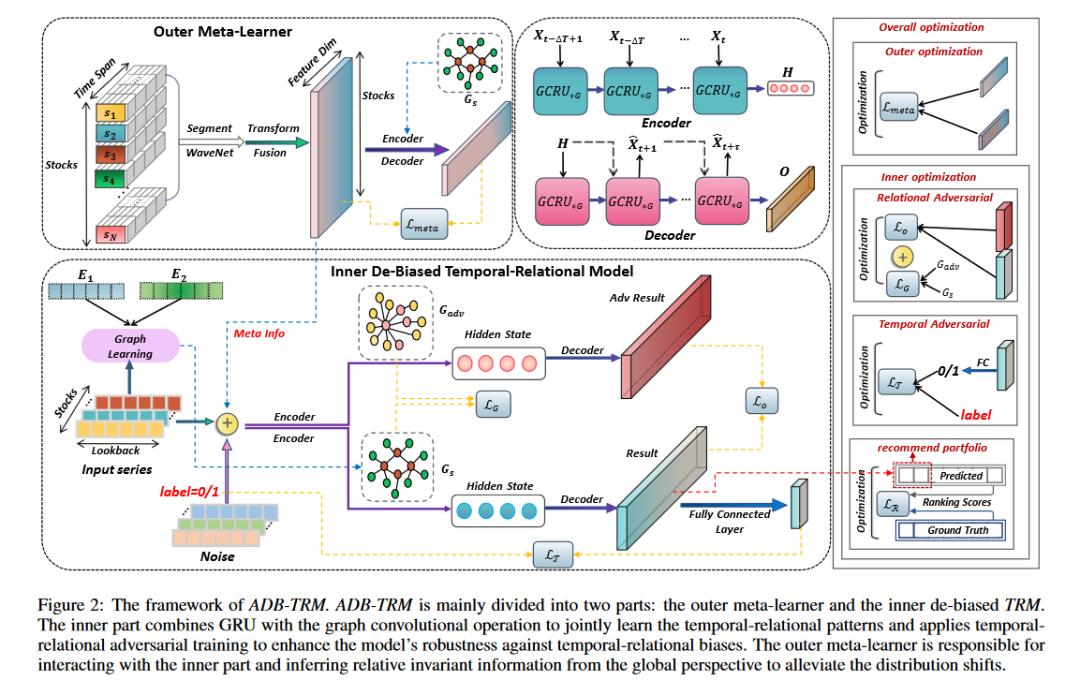

Automatic De-Biased Temporal-Relational Modeling for Stock Investment Recommendation

作者单位:

北京大学

论文链接:

https://www.ijcai.org/proceedings/2024/0221.pdf

研究内容:

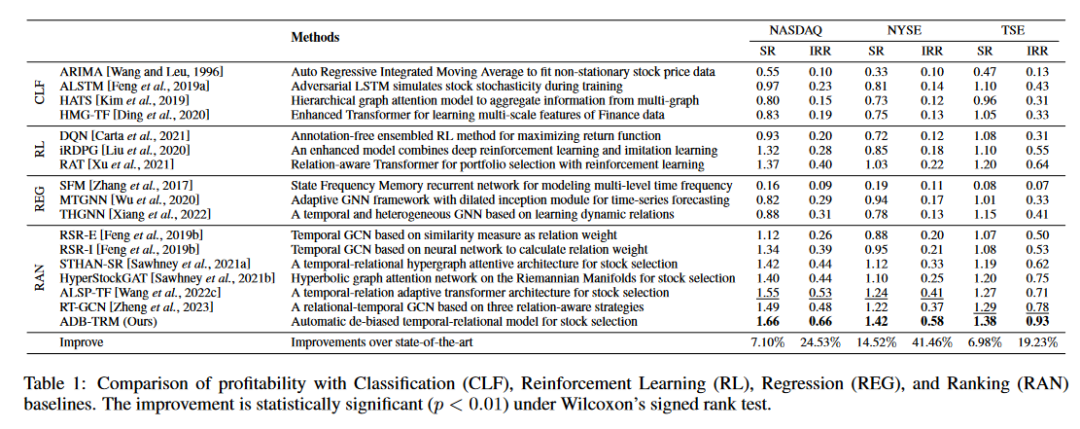

股票投资推荐对于指导投资决策和管理投资组合至关重要。近期研究显示时空关系模型(TRM)具有实现超额投资回报的潜力。然而,在复杂的金融生态系统中,现有的TRM因低信噪比的固有时间偏差和使用不当的关系拓扑及传播机制引起的关系偏差而受限。此外,宏观市场情景背后的分布转移使得基于独立同分布的假设失效,限制了TRM的泛化能力。在此论文中,作者探索了上述问题对有效学习时空关系模式的影响,并提出了一种自动去偏时空关系模型(ADB-TRM)用于股票推荐。具体来说,ADB-TRM包括三个主要部分:(i)元学习架构形成了一个双阶段训练过程,其中内部部分改善时空关系偏差,外部元学习者对抗分布转移;(ii)自动对抗样本生成指导模型适应性地缓解偏差,并通过对抗训练提高其画像能力;(iii)全局-局部交互帮助从局部和全局分布视角寻找相对不变的股票嵌入,以减轻分布转移。通过在不同股票市场的三个数据集上的实验显示,ADB-TRM在累积和风险调整回报方面超越了现有最佳技术水平28.41%和9.53%。

模型框架

实验结果

往期推荐阅读

解读:ChatGPT在股票市场预测方面的应用

【python量化】多种Transformer模型用于股价预测(Autoformer, FEDformer和PatchTST等)

【python量化】挖掘股价中的图关系:基于图注意力网络的股价预测模型

【python量化】基于backtrader的深度学习模型量化回测框架

【python量化】将Transformer模型用于股票价格预测

【python量化】搭建一个CNN-LSTM模型用于股票价格预测

【python量化】利用首个时序大模型TimeGPT进行股价预测

《人工智能量化实验室》知识星球

加入人工智能量化实验室知识星球,您可以获得:(1)定期推送最新人工智能量化应用相关的研究成果,包括高水平期刊论文以及券商优质金融工程研究报告,便于您随时随地了解最新前沿知识;(2)公众号历史文章Python项目完整源码;(3)优质Python、机器学习、量化交易相关电子书PDF;(4)优质量化交易资料、项目代码分享;(5)跟星友一起交流,结交志同道合朋友。(6)向博主发起提问,答疑解惑。

990

990

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言