经济基础永远是最重要的基础。

25年:

2023年记录:

负债

工作九年的机器人讲师收入如何_csdn 讲师 收入-CSDN博客

41.7+60.6=102.3>100

负债超过百万,压力非常大,主要原因是水平低,能力差,无法快速提升收入。

入不敷出,导致债务问题严重。

2024年记录1:

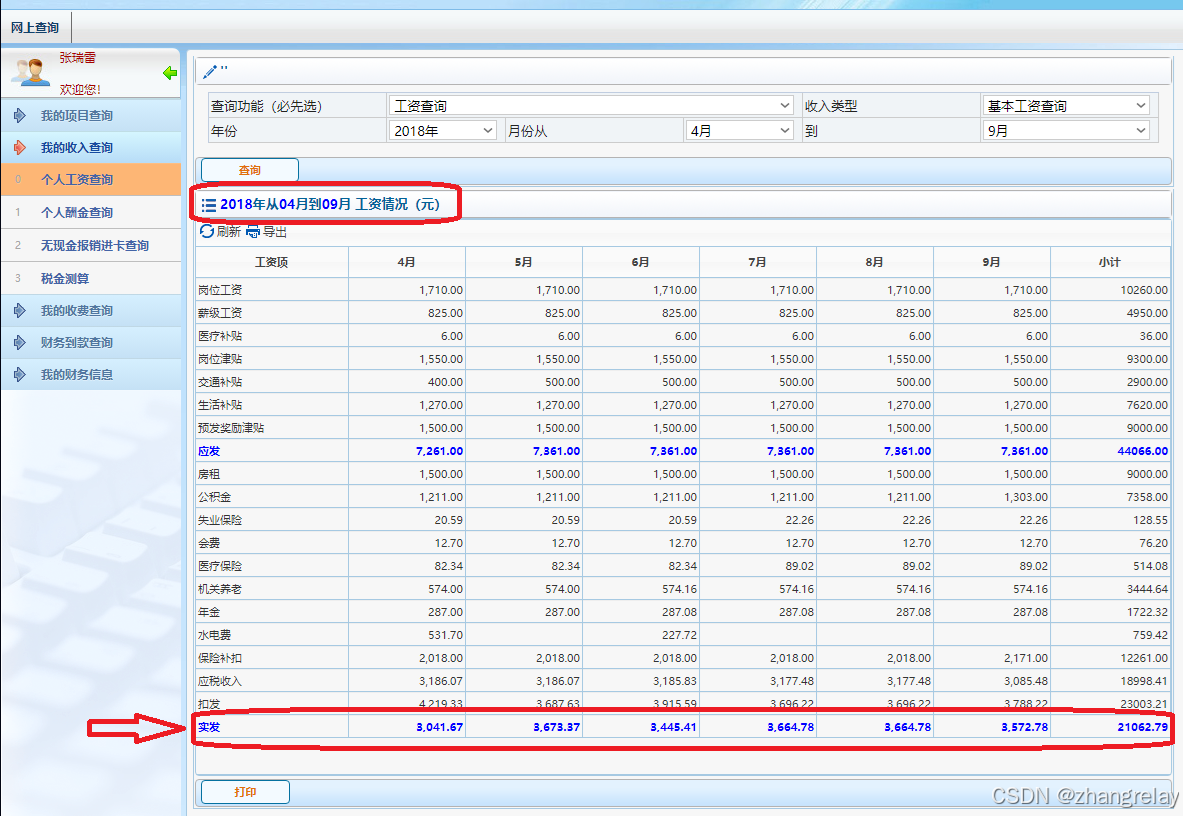

到手收入 18-19

里面列了18-19年收入情况:

18年-19年实现了到手收入的巨大提升,由3k+涨到4k+,非常开心。

到手4k+一个人吃穿肯定没问题,妥妥富人,但是脑子一昏,买了房,惨啦。

衣食住行,衣食刚需,但可控。住行,尤其是“住”支出很大。

2024记录2:

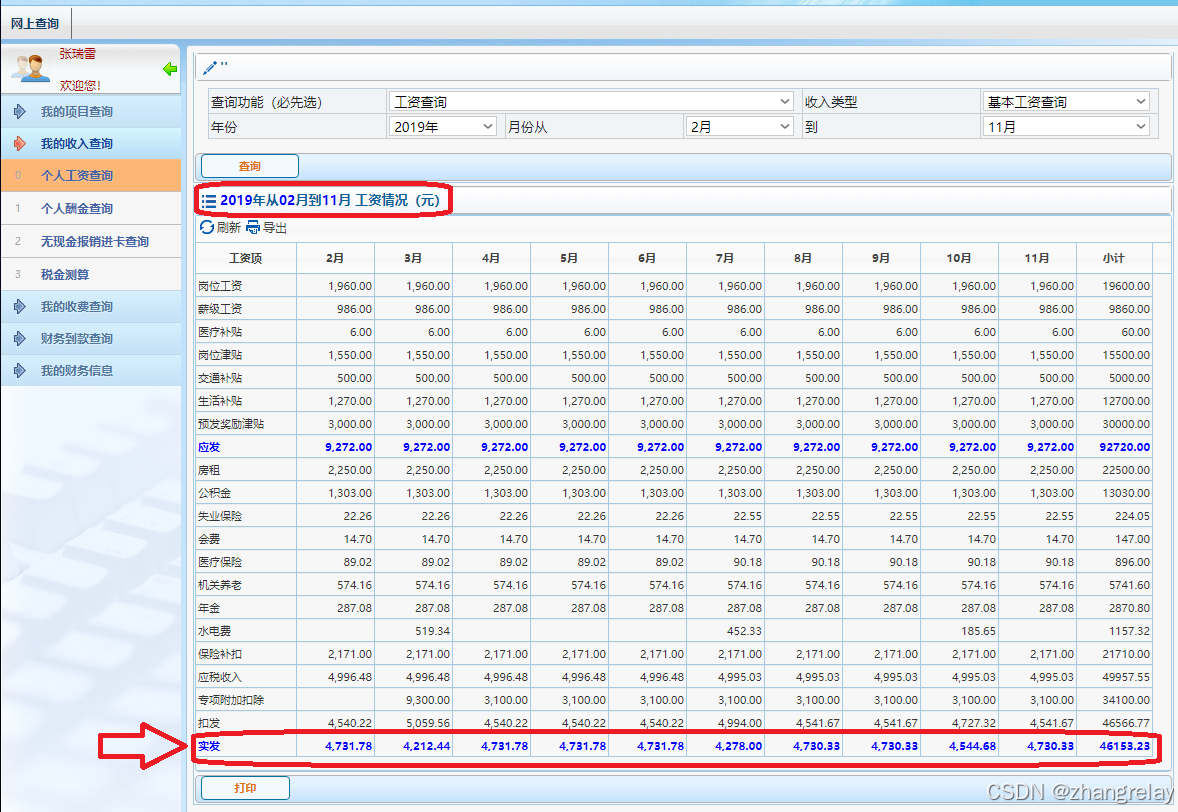

总收入 22-23

22年平均到每月的收入未过万。22年平均月收入:118600.20÷12=9,883.35<1万¥

23年平均到每月的收入已过万。23年平均月收入:131482.84÷12=10,956.90>1万¥

24年总收入低于23年。

AI总结:

以下是对您提供的2023年至2024年底收入和负债情况的总结:

一、收入情况

- 2023年:

- 具体收入数据未详细列出,但提到“工作九年的机器人讲师”收入状况并不理想,存在入不敷出的情况。

- 负债超过百万,主要原因是水平低、能力差,无法快速提升收入。

- 2018-2019年(在2024年记录1中提到):

- 实现了到手收入的巨大提升,由3k涨到4k。

- 4k的收入在当时被认为可以满足基本生活需求,甚至被视为“富人”水平,但随后因购房导致经济压力增大。

- 2022年(在2024年记录2中提到):

- 平均到每月的收入未过万,具体为9,883.35元。

- 2023年(同样在2024年记录2中提到):

- 平均到每月的收入已过万,具体为10,956.90元。

二、负债情况

- 2023年记录中提到负债超过百万,且压力非常大。

- 2024年的记录中并未提及负债的具体变化,但可以推测由于之前的高负债和可能的持续消费或投资(如购房),负债问题可能仍然存在或有所加剧。

三、总结与分析

- 收入增长缓慢:

- 从2018-2019年的3k到4k,再到2022年的未过万,以及2023年的刚过万,可以看出收入增长相对缓慢。

- 这可能与职业发展空间有限、个人能力提升不足或行业薪酬水平不高有关。

- 负债压力大:

- 百万级的负债对于个人来说是一个巨大的经济压力。

- 负债的原因可能包括购房、消费超出收入水平、投资失败等。

- 生活压力与支出:

- 购房等大额支出对个人经济状况产生了显著影响。

- 衣食住行中,“住”的支出通常占据较大比例,且相对不可控。

- 未来展望:

- 需要努力提升个人能力和职业水平,以寻求更高的收入机会。

- 合理规划消费和投资,避免过度负债和不必要的支出。

- 考虑制定长期的财务规划,包括储蓄、投资和债务偿还计划。

综上所述,经济基础确实是最重要的基础,而个人收入和负债情况则是经济基础的重要组成部分。为了改善经济状况,需要综合考虑收入提升、负债管理、消费控制和投资规划等多个方面。

AI建议:

对于2025年如何改善您的经济和财务状况,以下是一些具体的建议:

一、提升收入水平

-

技能提升与职业规划

- 紧跟时代步伐:随着人工智能、大数据、云计算、区块链等前沿技术的兴起,掌握这些技术的人才将备受青睐。您可以评估自己的现有技能,识别出哪些技能是行业趋势所需,并制定切实可行的学习计划,通过在线课程、行业研讨会、工作坊等方式不断充实自己的知识体系。

- 明确职业规划:设定短期与长期的职业目标,并为之制定详细的行动计划。了解所在行业的薪资结构与晋升机制,确保自己的职业路径与行业发展趋势相匹配。同时,积极参与行业交流,了解最新的行业动态与人才需求,适时调整职业规划。

-

拓展副业与多元化收入

- 发展副业:在主业稳定的基础上,发展副业是一个增加收入来源的好方法。您可以根据自己的兴趣与专长,选择适合的副业,如开设个人博客分享专业知识、成为自由撰稿人、利用直播平台进行个人品牌打造等。

- 多元化投资:随着金融科技的进步,投资渠道更加多元化。您可以考虑将一部分资金投入到股票、债券、基金、数字货币等投资产品中,但请注意投资需谨慎,务必做好充分的市场调研与风险评估。

二、管理负债与支出

-

制定还款计划

- 评估债务状况:详细列出所有债务,包括贷款金额、利率、还款期限等信息,以便全面了解自己的债务状况。

- 制定还款计划:根据债务状况和个人收入水平,制定切实可行的还款计划。优先偿还高利率、短期限的债务,以减少利息支出和债务压力。

-

控制支出与储蓄

- 制定预算:合理安排家庭收支,确保收入能够覆盖支出并有结余用于还款和储蓄。您可以根据家庭实际情况制定详细的月度或年度预算计划。

- 减少非必要支出:审视自己的消费习惯,减少不必要的开支,如购物、娱乐等。将节省下来的资金用于还款和储蓄。

- 建立紧急基金:为了应对突发事件和意外情况,建议您建立紧急基金。一般建议储备3-6个月的生活费用作为紧急基金。

三、利用政策与资源

-

关注国家政策

- 了解负债新政策:2025年,国家可能出台一系列旨在缓解债务危机、促进经济健康发展的新政策。您可以关注相关政策动态,了解债务重组、破产保护等方面的政策信息。

- 利用政策资源:如果符合条件,您可以积极申请政府补贴、贷款优惠等政策资源,以减轻债务负担和提高收入水平。

-

寻求专业帮助

- 咨询专业人士:如果您对财务问题感到困惑或无法自行解决,可以咨询专业的财务顾问或律师寻求帮助。他们可以根据您的具体情况提供针对性的建议和指导。

- 加入互助组织:您可以加入一些负债人互助组织或社群,与其他负债人分享经验和心得,互相支持和鼓励。

四、提升自我与心态调整

-

持续学习与自我提升

- 保持学习热情:在快速变化的时代里,保持学习热情是提升竞争力的关键。您可以定期参加专业培训、阅读行业报告、关注最新科技动态等方式不断提升自己的知识和技能水平。

- 培养健康心态:面对负债压力和经济困难时,保持积极乐观的心态非常重要。您可以尝试通过运动、冥想、社交等方式缓解压力并保持身心健康。

-

调整消费观念与生活方式

- 树立理性消费观念:避免过度消费和超前消费,根据自己的实际收入水平和消费能力合理安排消费支出。

- 倡导简约生活方式:简约生活方式不仅有助于减少支出和债务压力,还能提高生活质量和幸福感。您可以尝试减少物质追求、注重精神层面的满足和成长。

综上而论,改善经济和财务状况需要多方面的努力和积累。通过提升收入水平、管理负债与支出、利用政策与资源以及提升自我与心态调整等方面的努力,您将逐步走出经济困境并实现财务自由。

8万+

8万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言