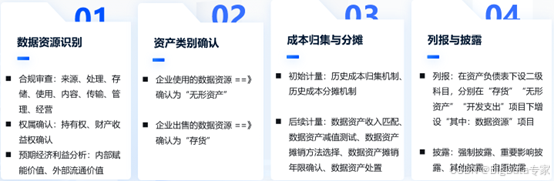

数据资产入表的基本流程包括数据资源识别、资产类别确认、成本归集与分摊、列报与披露四大环节。

一、数据资源识别

在数据资源识别阶段,企业需进行严格的筛选和评估,确保所识别的数据资源符合入表标准。

1.1 数据资源的权属确认

该数据资源应为企业拥有或控制

-

在“数据二十条”中明确提出了数据资源持有权、数据加工使用权和数据产品经营权“三权分置”的数据产权制度框架,在此制度框架下,判断企业是否控制数据资源,主要应判断企业是否享有这三种权力或其中部分权力。

-

对于企业自主开发的数据资源,通常可以通过获得数据资源登记证书来证明对数据资源的控制。登记机构对企业所提交的数据资源来源及形成文件进行审核,这些文件不仅是证明企业数据资源合法合规性的重要依据,更是判断企业是否真正掌握数据资源控制权的核心要素。

-

对外采购的数据资源,企业可通过具体的合同和协议文件,如许可协议、服务合同等,来证明与数据资源相关的权力与责任。

1.2 数据资源的预期经济利益分析

与该数据资源有关的经济利益很可能流入企业

-

在资产入表时,一个重要的考虑因素是相关经济利益流入企业的可能性。通常当经济利益流入企业的概率超过50%时,在会计实务中会认为符合“很可能”的标准。

-

在数据资源纳入财务报表之前,企业必须对其可能带来的经济利益进行严谨的估计,并提供清晰、可验证的证据来支持这一概率评估。

-

数据资产入表的论证过程需要企业全面考虑经济、市场、技术、风险等多方面因素,确保对数据资源的预期经济利益进行合理、充分的估计和论证。

1.3 数据资源的合规审查

-

来源合规性审查:确保数据来源合法正当,没有侵犯他人的权益,如隐私权、知识产权等。

-

处理合规性审查:检查数据的处理方式是否符合相关法律法规和标准,确保不涉及敏感数据的非法处理。

-

存储合规性审查:评估数据存储的安全性和合规性,确保数据不被非法访问、篡改或丢失。

-

内容合规性审查:对数据内容进行检查,确保其不包含违法、违规或不良信息。

-

使用合规性审查:确保数据的使用目的合法、正当,并符合相关法律法规和隐私政策。

-

传输合规性审查:检查数据的传输过程是否符合安全标准,防止数据泄露或被非法截获。

-

管理合规性审查:评估数据管理的流程、制度和人员配置是否合规,确保数据的完整性和可靠性。

-

经营合规性审查:对于涉及数据经营活动的企业,确保其经营活动符合相关法律法规,不侵犯消费者权益或社会公共利益。

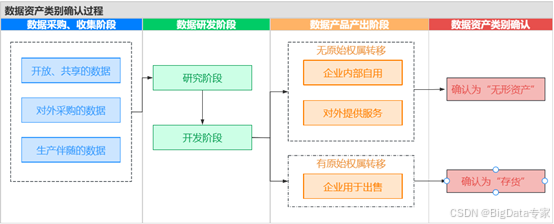

二、资产类别确认

在资产类别确认阶段,企业需依据数据资源的特性及运用场景,划分其所属的资产类别,如无形资产或存货等。

《暂行规定》明确指出,数据资源的会计处理应遵循《企业会计准则》,数据资源应被确认为无形资产或存货,确认过程如下图所示:

三、成本归集与分摊

在成本归集与分摊阶段,企业需对数据资源执行严谨而精确的初始计量,为确保财务报表能够准确、及时反映数据资源的价值,企业需要对已入表的数据资源进行后续计量。

3.1 初始计量:

《暂行规定》有着明确的指引,企业应当以其获取或产生该数据资源时的实际成本作为初始计量基础。

3.1.1 确认为无形资产的数据资源的初始计量:

外购方式-无形资产:

-

购买价款:企业支付给数据资源提供方的直接费用

-

相关税费:与企业数据资源交易相关的所有税费,如增值税等

-

直接成本:企业的数据资源在达到预定用途前,一系列操作如数据脱敏、清洗、标注、整合、分析、可视化等所发生的支出也应计入成本

-

其他支出:如数据权属验证、质量评估、登记结算、安全管理等费用

自行开发方式-无形资产:

-

研究阶段支出:这一阶段支出通常涉及数据资源的探索性研究和初步设计,由于这一阶段的工作往往具有较大不确定性,因此支出应当于发生时计入当期损益,而不是作为无形资产的成本。

-

开发阶段支出:数据资源的开发进入实质性阶段且满足《企业会计准则第6号——无形资产》第九条规定的五项资本化条件时,开发阶段支出确认为无形资产的成本,主要包括:

-

人力资源成本:项目管理人员,数据分析师,开发人员的工资福利费用

-

数据采集/采购成本,数据许可成本,数据加工处理成本,数据维护成本,硬件设备成本,软件工具成本,数据存储成本,数据安全和合规费用,登记、专业顾问和审计费用,其他数据资源的摊销,其他直接费用。

-

3.1.2 确认为存货的数据资源的初始计量:

-

外购方式-存货: 购买价款,相关税费,保险费,数据权属鉴证费用,质量评估费用,登记结算费用,安全管理费用

-

数据加工-存货: 采购成本,数据采集、脱敏,清洗、标注、整合、分析、可视化等加工成本,以及使存货达到目前场所和状态所发生的其他支出。

3.2 后续计量:

3.2.1 确认为无形资产的数据资源的后续计量:

-

企业应当对确认为无形资产的数据资源的使用寿命进行估计

-

企业在持有确认为无形资产的数据资源期间,利用数据资源对客户提供服务的,无形资产的摊销金额一般应当计入当期损益,同时企业应当根据《企业会计准则第14号——收入》等规定确认相关收入。

-

企业应当在每个资产负债表日评估无形资产是否存在减值迹象,估计资产的可回收金额。如果无形资产的账面价值高于其可回收金额,企业应计提相应的减值准备,以将无形资产的账面价值调整至可回收金额。

3.2.2 确认为存货的数据资源的后续计量:

-

在资产负债表日,存货应按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。

-

企业出售确认为存货的数据资源,应当按照《企业会计准则第1号——存货》将其成本结转为当期损益,同时企业应当确认相关收入。

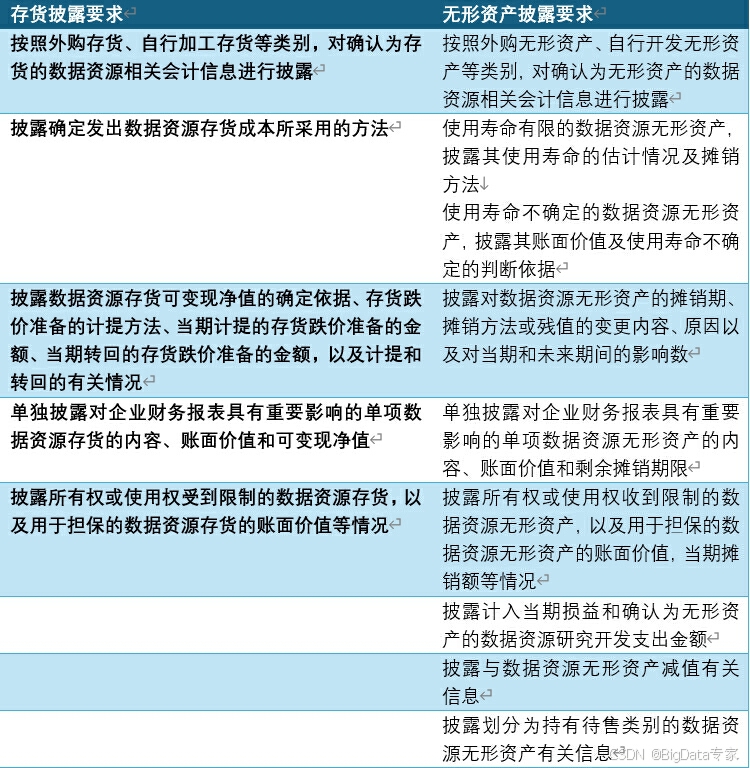

四、列报与披露

在列报与披露阶段,企业承担着将数据资源相关信息以清晰、透明的方式呈现给内外部利益相关方的责任。

4.1 资产负债表相关列示:

《暂行规定》规定,企业在资产负债表列示时应当根据重要性原则并结合本企业实际情况下设二级科目,分别在“存货”“无形资产”“开发支出”项目下增设“其中:数据资源”项目。

4.2 相关披露

3088

3088

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言