关注公众号卧新实验室,并回复关键数字获取本文帮助文档。例如:20001

在金融市场上,金融机构的风险不仅受其自身因素的影响,还受其他金融机构风险的冲击,这种机构之间的风险波动传导机制即为风险溢出效应,然而,传统的度量风险的主流方法VaR(在险价值)只能衡量机构自身的风险,却无法捕捉到风险溢出效应的影响。在08年危机之后,VaR方法受到了人们的责备和质疑,而Adian和Brunnermeier于2009年提出的CoVaR方法,为风险管理实践提供了新的思路。

条件风险价值(CoVaR)能够很好地度量风险溢出效应,是度量系统性风险的有效指标之一。计算CoVaR有多种方法,其原理不尽相同,需要合理选用方能有效评估系统性风险:

① 分位数回归法;② Copula函数法;③ DCC-GARCH模型。

这三种方法是比较典型的三种方法。本文从不同的几个案例对这三种计算方法分别做了研究和测算了CoVaR。

一、分位数回归法

由于现实中的金融数据往往不呈正态分布,而是呈“尖峰厚尾”分布,因此传统的线性回归方法在估计金融计量模型时失效。而且,传统的线性回归方法是基于均值进行估计,不能准确反映总体分布各个不同部分之间的关系。分位数回归的提出有效地弥补了传统线性回归的这一缺陷。

分位数回归根据变量的不同分位数进行回归,可以得到全部分位数的回归模型。它将基于均值相关性的模型扩展至关注尾部相关性。而金融风险一般恰恰是由尾部事件(tail event)引起的,因此,分位数回归的方法广泛应用于金融风险的测度。

同时与普通的回归估计方法不同的是,分位数回归模型特别适用于存在异方差性的模型,能够更加细致地刻画条件分布。并且它对分布的假设要求不高,估计量也不易受到异常值的影响,参数估计结果比最小二乘估计更加有效、稳健。

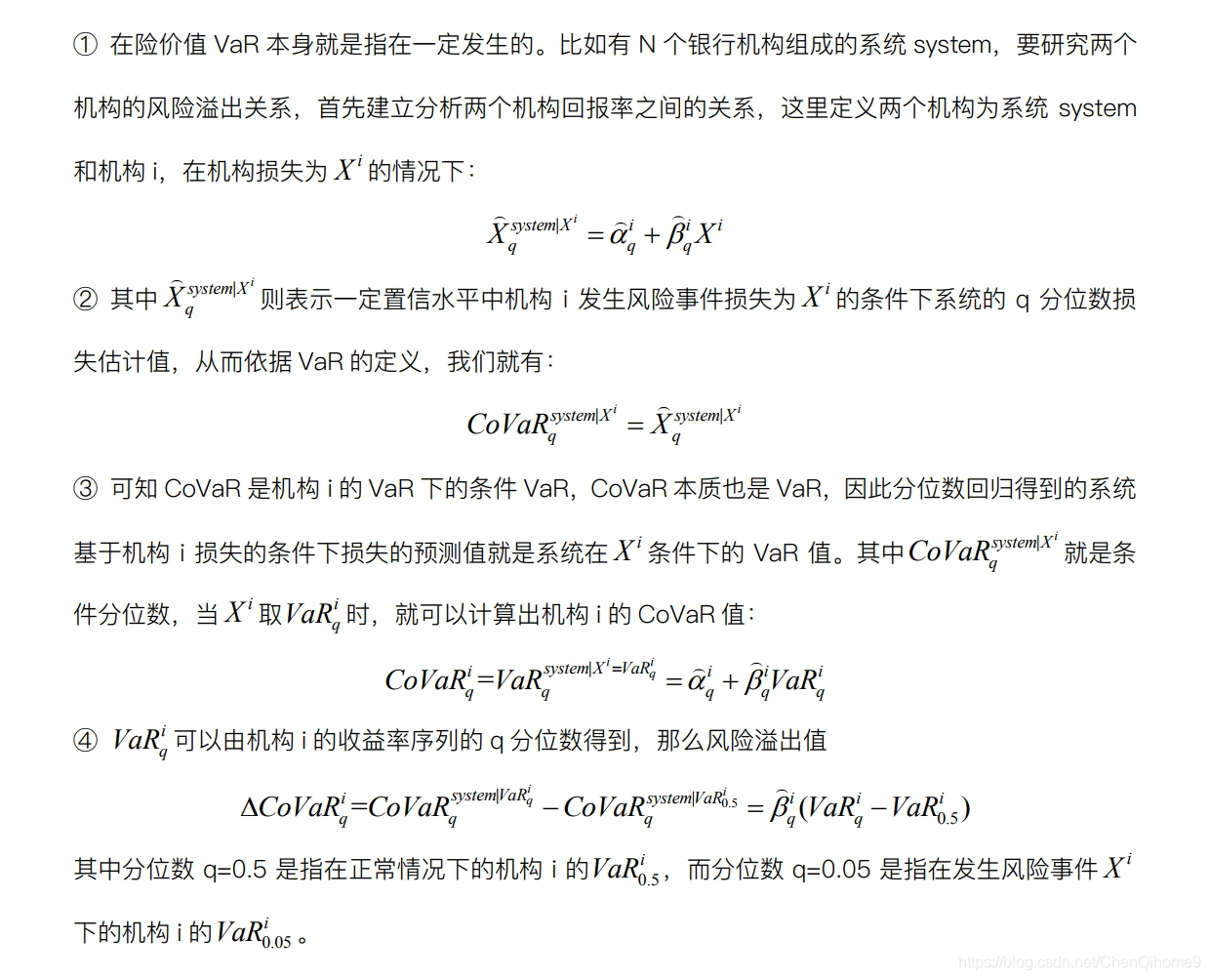

根据CoVaR(条件风险价值)的定义,不难发现CoVaR本质上是VaR,而VaR本质上是一个分位数,因此CoVaR实际上也是一个分位数(条件分位数)。通过设定相应的置信水平,利用回归技术就可以得到线性关联关系下金融机构i风险价值对应的系统性风险价值。

(一)基于分位数回归的静态CoVaR计算

原文链接:

基于分位数回归的静态CoVaR模型手册

https://www.cctalk.com/m/group/91016355?xh_fshareuid=60953990

1. 模型介绍

2. 案例介绍

全球金融危机让人们意识到具有系统重要性的金融机构会通过风险溢出效应对其他金融机构进行风险传染,并在整个金融体系内不断传播和扩散,由此风险溢出效应开始作为评估系统重要性银行的重要因素。有鉴于此,本案例采用14家中国上市银行的数据并运用CoVaR方法,对我国上市银行的风险溢出进行评估分析。其研究结果可以为我国系统重要性银行的评估和监管提供参考。

3. 结果

(二)基于分位数回归的动态CoVaR计算

静态CoVaR模型所计算的单个金融机构对系统性风险的贡献是不随时间变化的,它只是一种整体描述。为考察不同金融机构系统性风险贡献的动态变化,Adrian&Brunnermeier(2008)采用一个包含状态变量M的方程来计算单个金融机构系统性风险贡献的时间序列。

原文链接:

基于分位数回归的动态CoVaR模型手册

报名已结束:CCtalk 实时互动教育平台-专业的知识分享与在线教育平台

CCtalk课程购买后使用说明:下载CCtalk手机端或者电脑端,进入'文件'列表获取主要资料,同时课时和讨论帖会提供更多增值服务。在CCtalk课程中,相应使用过程中的帮助将会课程群和讨论帖的形式持续进行更新和反馈!

1. 模型介绍:

2. 案例介绍

以我国16个主要上市银行和申万银行指数作为样本,运用分位数回归构建商业银行与系统间的动态CoVaR模型,来研究商业银行系统性风险及其溢出效应。

3. 结果

(三)模型优缺点

分位数回归法的优点在于不需要对于分布做出特定的假设,也不局限于特定的模型,能够很好地解决极值问题,确保回归模型的稳健性和有效性;缺点在于其一般刻画的是线性结构,对于非线性结构的刻画存在一定缺陷。

二、Copula函数法

Copula函数是一种连接函数,能够刻画多个变量之间的非线性相关关系,同时可以描述变量之间的尾部相关性。解释变量自身的变化及分布特征可由其边缘分布来描述。在建模过程中,可以根据数据的关联分布特征选择相应的Copula函数。

Copula函数法适用于描述金融机构之间全局的、非线性的风险相关系数,同时注重尾部相关性的研究。对于时变的非线性的风险相关关系的刻画较弱。

三、DCC-GARCH模型

DCC-GARCH模型可以有效地估计大规模变量的相关系数矩阵,有利于研究变量之间时变的非线性相关关系。与其他多元GARCH(比如CCC-GARCH、BEKK-GARCH)模型相比,该模型具有良好的计算优势以及简洁的参数。

原文链接:DCC-GARCH及动态CoVaR模型计算与操作

报名已结束:CCtalk 实时互动教育平台-专业的知识分享与在线教育平台

CCtalk课程购买后使用说明:下载CCtalk手机端或者电脑端,进入'文件'列表获取主要资料,同时课时和讨论帖会提供更多增值服务。在CCtalk课程中,相应使用过程中的帮助将会课程群和讨论帖的形式持续进行更新和反馈!

1. 模型介绍

2. 案例介绍

研究大宗商品市场(A)与股票市场(B)的波动率溢出效应。运用了DCC-GARCH模型来对大宗商品价格变动与股指变动的动态相关关系进行刻画,然后在此基础上度量了大宗商品对股票市场的条件在险价值CoVaR和边际风险溢出ΔCoVaR。

3. 模型优缺点

GARCH模型法的优点在于对于误差的方差进行了进一步假设,且可以根据实际数据要求适用不同的形式;缺点在于对于误差分布的假设如果不当会影响结果的准确度,且整体回归模型缺乏一定的稳健性。

四、结尾

比较三种计算CoVaR方法可知,分位数回归法刻画的是线性的风险相关关系,而Copula函数法、DCC-GARCH模型刻画的是非线性的风险相关关系。但是Copula函数法能够很好地描述全局相关结构,尤其是尾部相关,而DCC-GARCH模型可以反映时变相关性。

同时也得明白CoVaR方法存在的一些缺陷,即其不具有可加性,即个体金融机构的系统性风险。一是这一方法使用相关性来衡量风险溢出效应,后者意味着因果关系,而前者并没有必然地意味因果关系;二是和VaR方法类似,CoVaR方法测量出的金融机构在危机中所表现出来的风险外溢性,与正常时期所具有的风险外溢性可能会有很大的不同。此外,CoVaR并没有考虑到风险溢出效应的间接影响,更多考虑的是一种直接效应。

参考文献

[1]王周伟,吕思聪,茆训诚.基于风险溢出关联特征的CoVaR计算方法有效性比较及应用[J].经济评论,2014(04):148-160.

[2]白雪梅,石大龙.中国金融体系的系统性风险度量[J].国际金融研究,2014(06):75-85.

[3]李志辉,樊莉.中国商业银行系统性风险溢价实证研究[J].当代经济科学,2011,33(06):13-20+122.

[4]姜永宏,穆金旗,聂禾.国际石油价格与中国行业股市的风险溢出效应研究[J].经济与管理评论,2019,35(05):99-112.

[5]朱南军,汪欣怡.中国金融市场系统性风险的度量——基于分位数回归的CoVaR模型[J].上海金融,2017(05):50-55.

[6]郭娜,胡佳琪,周扬.我国系统重要性银行的评估与监管——基于CoVaR方法的研究[J].武汉金融,2017(04):34-38+59.

1590

1590

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言