在探讨判断和决策的过程中,我们经常会遇到一些有趣的心理现象,这些现象往往与传统经济学中理性经济人的假设不符。其中,前景理论和损失厌恶是两个非常重要的概念,它们帮助我们更好地理解人们在面对风险和不确定性时的行为模式。

1. 期望效用理论的局限性

传统的期望效用理论(Expected Utility Theory,EUT)假设人们在做决策时会计算每个选项的期望收益,并选择能带来最大效用的选项。例如,如果你在赌博时有50%的机会赢500元,那么期望效用就是250元。然而,研究发现,人们在实际生活中并不总是按照这种方式做决定。前景理论就是为了解释人们实际行为与期望效用理论不符的现象。

2. 前景理论的提出

前景理论(Prospect Theory)是由丹尼尔·卡尼曼(Daniel Kahneman)和阿莫斯·特沃斯基(Amos Tversky)提出的,它解释了人们在面对风险时如何做出决策。这一理论打破了传统经济学的假设,认为人们并不总是按照理性分析做决定,而是常常受到心理因素的影响。

前景理论认为,人们在做决策时分两个阶段:

-

编辑阶段:在这个阶段,人们会先对所有选项进行简单的处理。例如,他们会选择一个参考点(比如现有的财富)来衡量每个选项带来的损失和收益。

-

编码:人们会将结果视为相对于某个参考点的收益或损失,而不是最终的财富状态。

-

组合:如果多个结果有相同的概率,人们可能会将它们合并考虑。

-

分割:人们可能会将确定的结果(比如肯定会得到的奖金)和不确定的结果(比如可能赢得的奖金)分开考虑。

-

取消:如果所有选项都包含某个结果,那么人们可能会忽略这个结果。

-

-

评估阶段:在这个阶段,人们根据处理后的信息来评估每个选项的价值,并作出选择。

-

决策权重:人们对概率的感知往往不是线性的,非常小或非常大的可能性会被高估或低估。

-

价值函数:人们对收益和损失的感知通常不是线性的,对于损失的厌恶通常超过对同等金额收益的喜悦。

-

3. 前景理论解释的几个关键现象

确定性效应:

人们往往会高估确定性。例如,如果有两种选择:

-

选择A:你有100%的机会得到500元;

-

选择B:你有50%的机会得到1000元,50%的机会一无所获。

大多数人会选择A,尽管B的期望收益更高。这是因为人们对确定的结果更有安全感。

反射效应:

当面对损失时,人们的决策偏好会发生反转。比如,面对同样的情况,如果一个选择是确定损失500元,另一个选择是有50%的概率损失1000元、50%的概率不损失,很多人会选择冒险去避免确定的损失。这表明,人们更愿意冒险避免损失,而不是冒险获得更大的收益。

隔离效应:

在决策中,人们往往会忽略那些所有选项中共有的部分,只关注它们的差异。例如,如果所有选项中都包含一笔确定的收益,人们可能会直接忽视这部分,只比较不确定的收益。

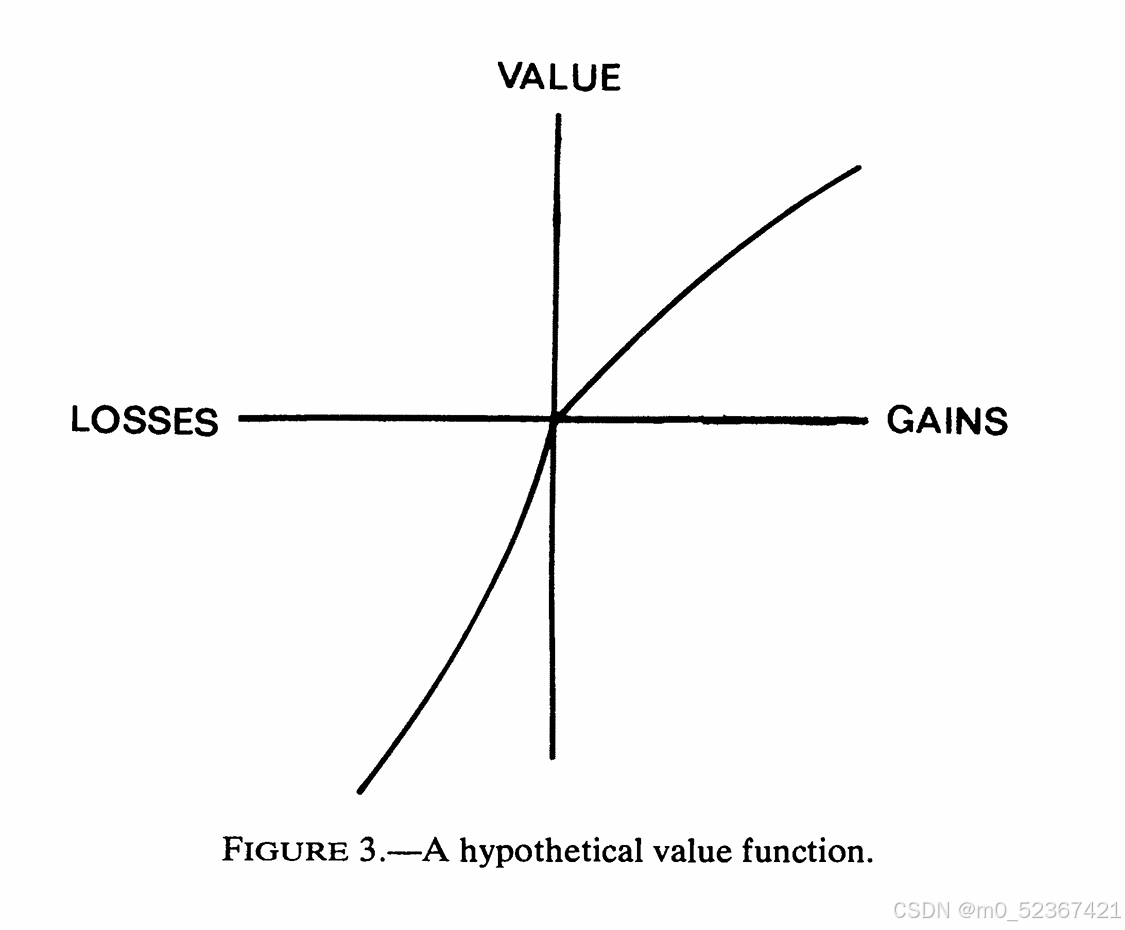

4. 前景理论的价值函数

前景理论的核心是价值函数,它反映了人们对收益和损失的感知。

(1) 价值函数的形状为S形,具有以下特点:

-

收益部分是凹形的,这意味着当收益增加时,获得的附加价值会递减。例如,获得100元让你很开心,但获得200元的快乐感并不会是100元的两倍。

-

损失部分是凸形的,表明人们对损失的反应比对同等收益的反应更强烈。这就是所谓的损失厌恶,即人们对损失的厌恶大于对收益的喜悦。例如,失去100元带来的痛苦远大于得到100元带来的快乐。

(2) 价值函数的公式

一般形式:

其中:

-

(x) 是收益或损失。

-

(v(x)) 是对应的价值,是指人们对某个特定收益或损失的主观感受,即他们对这笔钱的心理反应。它不是我们通常所说的“金钱价值”,而是人们在心理上如何看待和感知这笔钱所带来的好处或损失。

-

收益的价值:当我们获得一笔钱时,这会带来一定的心理愉悦,这种愉悦感就是“价值”。例如,获得100元让你感到开心,这种开心就是价值。随着收益的增加,你的价值感也会增加,但增长的幅度可能会变慢。

-

损失的价值:当我们失去一笔钱时,这会带来负面的心理感受,即“负价值”。例如,失去100元让你感到沮丧,这种负面情绪也是价值的一部分。

-

-

(

) 和 (

) 是通常小于1的参数,表示收益和损失的敏感度。

-

(

) 是损失厌恶系数,通常大于1,表示损失的负面效用大于同等收益的正面效用。

-

在许多研究中,(

特征:

-

凹性:对于收益部分(

),函数是凹的,意味着边际效用递减。

-

凸性:对于损失部分(x < 0),函数是凸的,意味着边际损失效用递增。

-

损失厌恶:(

边际效用

边际效用指的是消费者从消费额外一单位商品或服务中获得的额外满足感或幸福感。在决策和经济学中,这是一个核心概念,用于解释人们如何根据每单位增加的消费带来的额外好处来做选择。

-

边际效用递减(Diminishing Marginal Utility)是指随着消费者消费某一商品的数量增加,每增加一单位消费所带来的额外满足感或效用逐渐减少的现象。这可以用数学语言描述为价值函数(或效用函数)的导数(即边际效用)随着消费量的增加而减少。

-

边际效用递增(Increasing Marginal Utility)是指随着消费者消费某一商品的数量增加,每增加一单位消费所带来的额外满足感或效用逐渐增加的现象。这种情况较为少见,通常只在特定条件下出现,如商品具有强烈的网络效应(例如社交网络服务,加入的人数越多,服务的价值就越高)。

(3) 价值函数的性质:

参考依赖性:

-

价值函数通常是参考点依赖的,意味着人们的选择和感受往往相对于某个参考点(如当前状况、期望水平或其他基准)来评估。

-

例如,相同的金钱数额,在损失的框架下(如损失100元)比在收益的框架下(如获得100元)引起的情绪反应通常更为强烈。

非线性:

-

价值函数往往是非线性的,特别是在处理收益和损失时。对于收益,价值函数通常在参考点附近较为陡峭,随着收益的增加,其增长率逐渐放缓(表现为凹函数,即二阶导数小于零)。

-

对于损失,价值函数在参考点以下通常更为陡峭,表明损失带来的不快超过同等金额收益带来的快乐,这表现为凸函数。

损失厌恶:

-

价值函数的一个关键特征是损失厌恶(Loss Aversion),即人们对损失的反应通常比对同等大小收益的反应更为强烈和敏感。

-

这意味着损失带来的负面效用大于同等金额收益带来的正面效用。

框架效应:

-

价值函数的评估还受到问题呈现方式(框架)的影响。不同的表述方式,即使实质上描述的是相同的决策问题,也可能导致人们做出不同的选择。

5. 决策权重

前景理论还指出,人们对概率的感知并不准确。人们往往会高估小概率事件,比如买彩票时,虽然中奖的概率极低,但许多人仍愿意投入大量金钱。而对于中高概率的事件,反而会被低估。

6. 框架效应

框架效应指的是,决策的表述方式会显著影响人们的选择。Tversky和Kahneman通过实验发现,当问题的描述发生改变时,即使实质内容相同,人们的决策也会不同。

实验例子:

假设你面临一个选择:

-

方案A:确定能救200人;

-

方案B:有1/3的概率救600人,2/3的概率无人获救。

大多数人在这种情况下会选择方案A,表现出风险厌恶。但如果将问题换一种表述:

-

方案C:确定有400人死亡;

-

方案D:有1/3的概率无人死亡,2/3的概率600人死亡。

在这种情况下,大多数人会选择方案D,表现出风险寻求。尽管两种表述描述的是完全相同的情境,但由于描述的方式不同,人们的选择发生了逆转。

7. 损失厌恶与禀赋效应

损失厌恶是前景理论的一个重要现象,指的是人们对损失的敏感度远远高于对同等金额收益的敏感度。举个例子,假设你已经拥有一件商品,如果你考虑将它卖掉,你愿意接受的最低价格通常比你愿意为同样一件商品支付的价格要高。这就是禀赋效应,即人们对已经拥有的物品赋予了更高的价值。

8. 前景理论的实际应用

前景理论的应用非常广泛,尤其是在金融、保险和市场营销领域。例如:

-

投资决策:投资者往往会避免高风险的投资,尽管这些投资的回报可能很高,因为他们害怕损失。

-

保险购买:人们更愿意为全额保险支付额外费用,而不是选择部分保险,因为他们害怕承担损失的风险。

-

营销定价:公司可以通过设计价格框架(比如折扣和优惠)来影响消费者的购买决策。

9. 总结

前景理论通过揭示人们在风险决策中的非理性行为,打破了传统的经济学假设。它告诉我们,人们不仅会在面对损失时表现出比面对收益更强的反应,而且还会因为概率的错觉和问题的呈现方式而做出不同的选择。通过理解这些心理机制,企业可以更好地设计产品和服务,帮助消费者做出更合理的决策。

来源:

Kahneman, Daniel, and Amos Tversky (1979), "Prospect Theory: An Analysis of Decision under Risk," Econometrica, 47(2), 263-92.

Tversky, Amos, and Daniel Kahneman (1981), "The Framing of Decisions and the Psychology of Choice," Science, 211(4481), 453-58

407

407

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言