本文深入探讨了期权的内在价值与时间价值的概念,分析了不同类型的期权(包括美式与欧式)的价格上下限及影响因素,并讨论了提前执行美式期权的合理性。此外,还介绍了期权价格曲线形状及其与标的资产价格的关系。

本文深入探讨了期权的内在价值与时间价值的概念,分析了不同类型的期权(包括美式与欧式)的价格上下限及影响因素,并讨论了提前执行美式期权的合理性。此外,还介绍了期权价格曲线形状及其与标的资产价格的关系。

文章目录

期权回报与价格分析

期权的回报与盈亏分布

回报未考虑期权费,盈亏考虑了期权费对交易双方最终收益状况的影响。

![[外链图片转存失败,源站可能有防盗链机制,建议将图片保存下来直接上传(img-vi2h3WMs-1621441330850)(C:\Users\meixuchen\AppData\Roaming\Typora\typora-user-images\image-20210513110039813.png)]](https://i-blog.csdnimg.cn/blog_migrate/1c1b361a654d1990b96d178e78068067.png)

期权价格的特性

内在价值与时间价值

内在价值

期权价格(价值)=内在价值+时间价值

期权的内在价值(Intrinsic Value),是指如果立即执行期权时期权的价值,与0的较大值,是多方可能行使期权时所获回报最大贴现值的较大值。

![[外链图片转存失败,源站可能有防盗链机制,建议将图片保存下来直接上传(img-JOTM1gxY-1621441330854)(C:\Users\meixuchen\AppData\Roaming\Typora\typora-user-images\image-20210513110705008.png)]](https://i-blog.csdnimg.cn/blog_migrate/2b6d0d36bf50a75e6979161e8ad76602.png)

S = F ( t , T ) × e − r ( T − t ) = F ( t , τ ) × e − r τ ( τ − t ) S=F(t,T)\times e^{-r(T-t)}=F(t,\tau)\times e^{-r_{\tau}(\tau-t)} S=F(t,T)×e−r(T−t)=F(t,τ)×e−rτ(τ−t)

其中, I I I 表示在期权有效期内标的资产所获得的现金收益贴现至当前的现值。 τ \tau τ 是指期权多方行使期权的时刻,对欧式期权来说,多方只能在期权到期时决定行权与否并获得相应回报,故 τ = T \tau=T τ=T。

实值期权、平价期权与虚值期权

平价期权:At-the-money option

实值期权:In-the-money option

虚值期权:Out-of-the-money option

平值点,就是使得期权内在价值由正值变化到0的标的资产价格的临界点。

![[外链图片转存失败,源站可能有防盗链机制,建议将图片保存下来直接上传(img-SgX0jeVj-1621441330856)(C:\Users\meixuchen\AppData\Roaming\Typora\typora-user-images\image-20210513111633876.png)]](https://i-blog.csdnimg.cn/blog_migrate/5516cb7dcd602b5e07f92efaf27414d3.png)

在值程度:以欧式期权为例,其在值程度表示为 ln X F ( t , T ) \ln\frac{X}{F(t,T)} lnF(t,T)X,范围是 ( − ∞ , + ∞ ) (-\infin,+\infin) (−∞,+∞)。平值期权的在值程度为0。

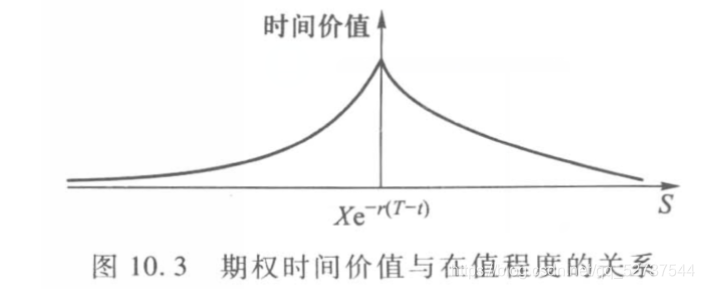

期权的时间价值

其他条件相同时,距离期权到期时间越长,期权时间价值越大。

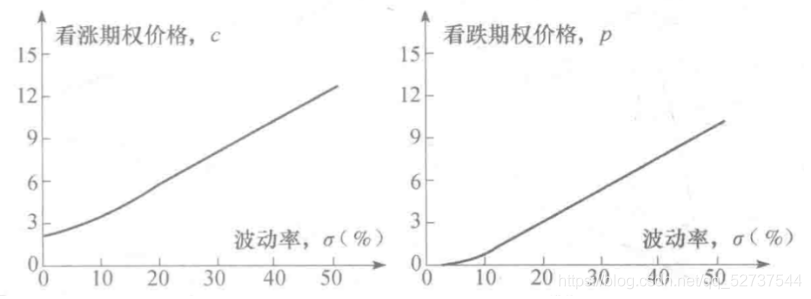

其他条件相同时,标的资产价格变化越大,期权的时间价值就越大。一般用标的资产价格的波动率来描述价格的变化。

期权价格受内在价值的影响,在期权平值点时间价值达到最大,并随期权实值量和虚值量增加而递减。

期权价格的影响因素

-

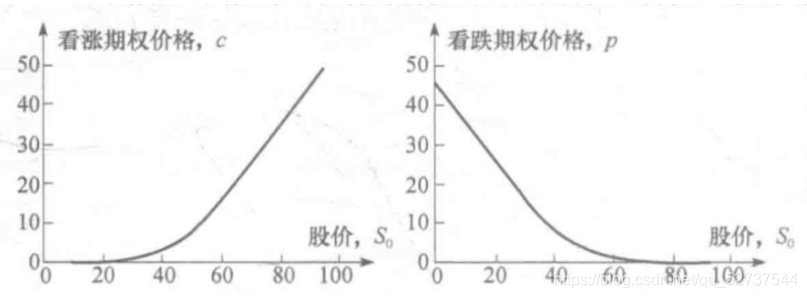

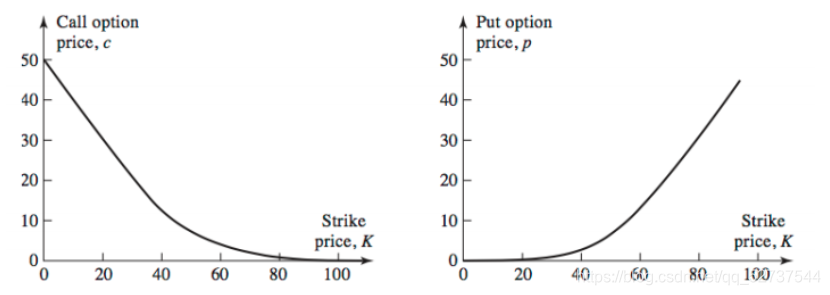

标的资产的市场价格与期权的行权价格:看涨期权在行权时,其收益等于标的资产当时的市价与行权价格之差,因此,标的资产的价格越高、行权价格越低,看涨期权的价格就越高;对于看跌期权,其收益等于行权价格与标的资产市价的差额,因此,标的资产的价格越低,行权价格越高,看跌期权的价格就越高。

-

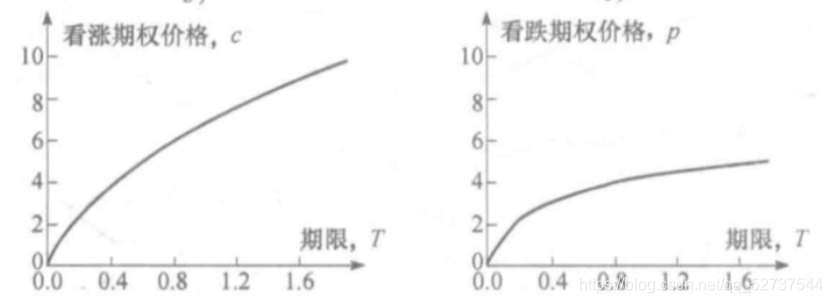

期权的有效性:对美式期权而言,可以在有效期内任何时间执行,有效期越长,期权多头获利机会就越大,所以有效期越长,期权价格越高;对于欧式期权,有效期长的期权不一定包含有效期短的期权的所有执行机会,有效期与期权价格之间的关系较为复杂。

-

标的资产价格的波动率:标的资产价格的波动率是用于衡量标的资产未来价格变动不确定性的指标。无论是看涨期权还是看跌期权,其时间价值以及整个期权价格都随着标的资产价格波动率的增大而提高,随标的资产价格波动率的减小而降低。

历史波动率、隐含波动率

-

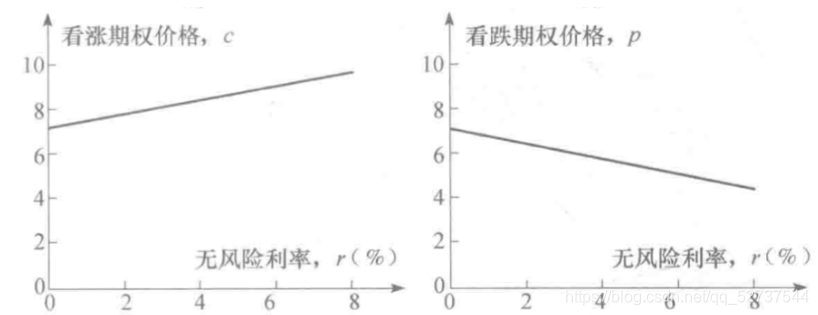

无风险利率:无风险利率越高,标的资产的预期收益率越高,对应于标的资产现在特定的市价 S S S,未来预期价格 E ( S T ) E(S_T) E(ST) 越高。同时由于贴现率越高,未来同样预期盈利的现值就越低。这两种效应都将降低看跌期权的价值。但对于看涨期权,前者将使期权价格上升,后者将使期权价格下降。由于前者的效应大于后者,因此无风险利率越高,看涨期权的价格也越高。

-

标的资产的收益:在期权有效期内标的资产产生现金收益将使看涨期权价格下降,而使看跌期权价格上升。

![[外链图片转存失败,源站可能有防盗链机制,建议将图片保存下来直接上传(img-jvDWkPz3-1621441330859)(C:\Users\meixuchen\AppData\Roaming\Typora\typora-user-images\image-20210513115217159.png)]](https://i-blog.csdnimg.cn/blog_migrate/e8c7f43a179939d26853ed260ea851f0.png)

假设

- 没有交易费用

- 所有交易盈利(减去交易损失)的税率相同

- 投资者可以按无风险利率借入与借出资金

期权价格的上下限

期权价格的上限

看涨期权价格的上限:在任何情况下,无收益资产期权价值都不会超过标的资产价格。对有收益的欧式看涨期权,上限为 S − I S-I S−I;对于有收益的美式看涨期权,上限为 S S S。 C ≤ S , c ≤ S − I C\leq S,c\leq S-I C≤S,c≤S−I。

美式期权的价格至少与欧式期权价格相等: C ≥ c , P ≥ p C\geq c,P\geq p C≥c,P≥p。

看跌期权价格的上限: P ≤ X , p ≤ X e − r ( T − t ) P\leq X,p\leq Xe^{-r(T-t)} P≤X,p≤Xe−r(T−t)

期权价格的下限

欧式看涨期权价格的下限:

-

无收益资产欧式看涨期权价格的下限:考虑如下两个组合:

组合A:一份欧式看涨期权加上金额为 X e − r ( T − t ) Xe^{-r(T-t)} Xe−r(T−t) 的现金。

组合B:一单位标的资产。

若现金按无风险利率投资, T T T 时刻将变成 X X X,等于行权价格。此时是否执行看涨期权,取决于 T T T 时刻的资产价格 S T S_T ST 是否大于 X X X。若 S T > X S_T>X ST>X,则执行看涨期权,组合A的价值为 S T S_T ST;若 S T ≤ X S_T\leq X ST≤X,则不执行,组合A的价值为 X X X。 T T T 时刻,组合A的价值为:

max ( S T , X ) \max(S_T,X) max(ST,X)

max ( S T , X ) ≥ S T \max(S_T,X)\geq S_T max(ST,X)≥ST,所以 t t t 时刻组合A的价值也应大于等于组合B,即:

c + X e − r ( T − t ) ≥ S c ≥ S − X e − r ( T − t ) c+Xe^{-r(T-t)}\geq S\\c\geq S-Xe^{-r(T-t)} c+Xe−r(T−t)≥Sc≥S−Xe−r(T−t)

由于期权的价值一定为正,所以无收益资产欧式看涨期权价格的下限为:

c ≥ max [ S − X e − r ( T − t ) , 0 ] c\geq\max[S-Xe^{-r(T-t)},0] c≥max[S−Xe−r(T−t),0] -

有收益资产欧式看涨期权价格的下限:考虑如下两个组合:

组合A:一份欧式看涨期权加上金额为 I + X e − r ( T − t ) I+Xe^{-r(T-t)} I+Xe−r(T−t

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1089

1089

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言