在 Menlo Ventures 的AI趋势研究报告中,对美国和欧洲的 450 多名企业高管进行了调查,并与另外十几位高管进行了交谈,以了解当今企业应用AI的状况。尽管大肆宣传,与其他软件类别相比,企业对生成式AI的投资仍然小得惊人。将创造的大部分价值仍有待观察。虽然现有企业在当今市场占据主导地位,但也识别了初创企业最有机会获胜的三个机会领域。

1. 企业AI支出 - 数字揭示了什么?

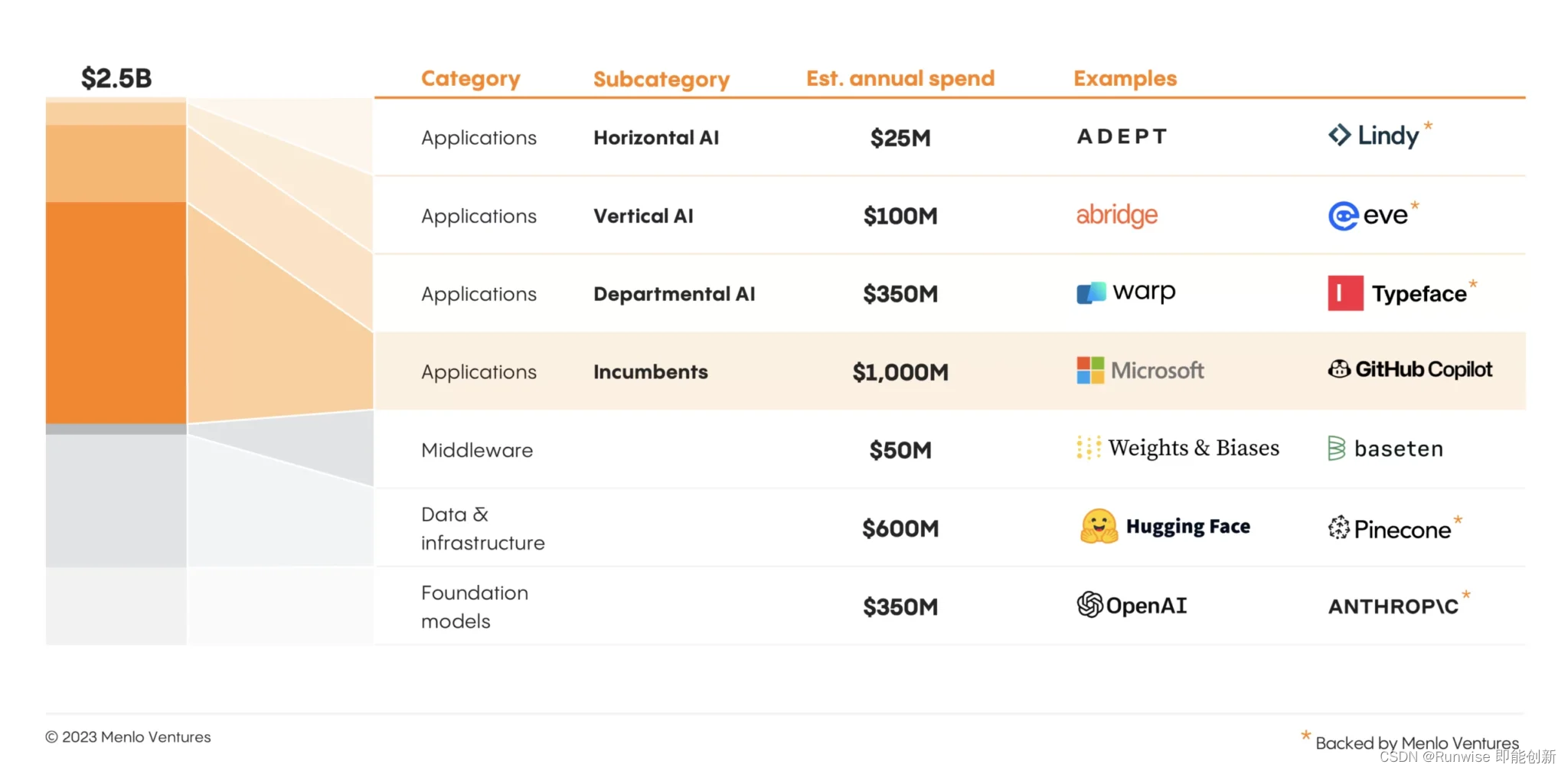

与传统人工智能(700 亿美元)和云软件(4000 亿美元)的企业预算相比,企业今年对生成式AI的投资(我们估计为 25 亿美元)小得可怜。

当然,人工智能对于企业来说并不陌生。传统的人工智能技术(计算机视觉、深度学习等)早在生成式人工智能出现之前就已经被使用。被调查的一半企业在 2023 年之前实施了某种形式的人工智能,无论是面向客户的产品还是内部自动化。

ChatGPT的推出标志着一个转折点:AI战略突然成为董事会的热门话题。用户采用率快速增加。经过五年的停滞后,最近的调查发现:

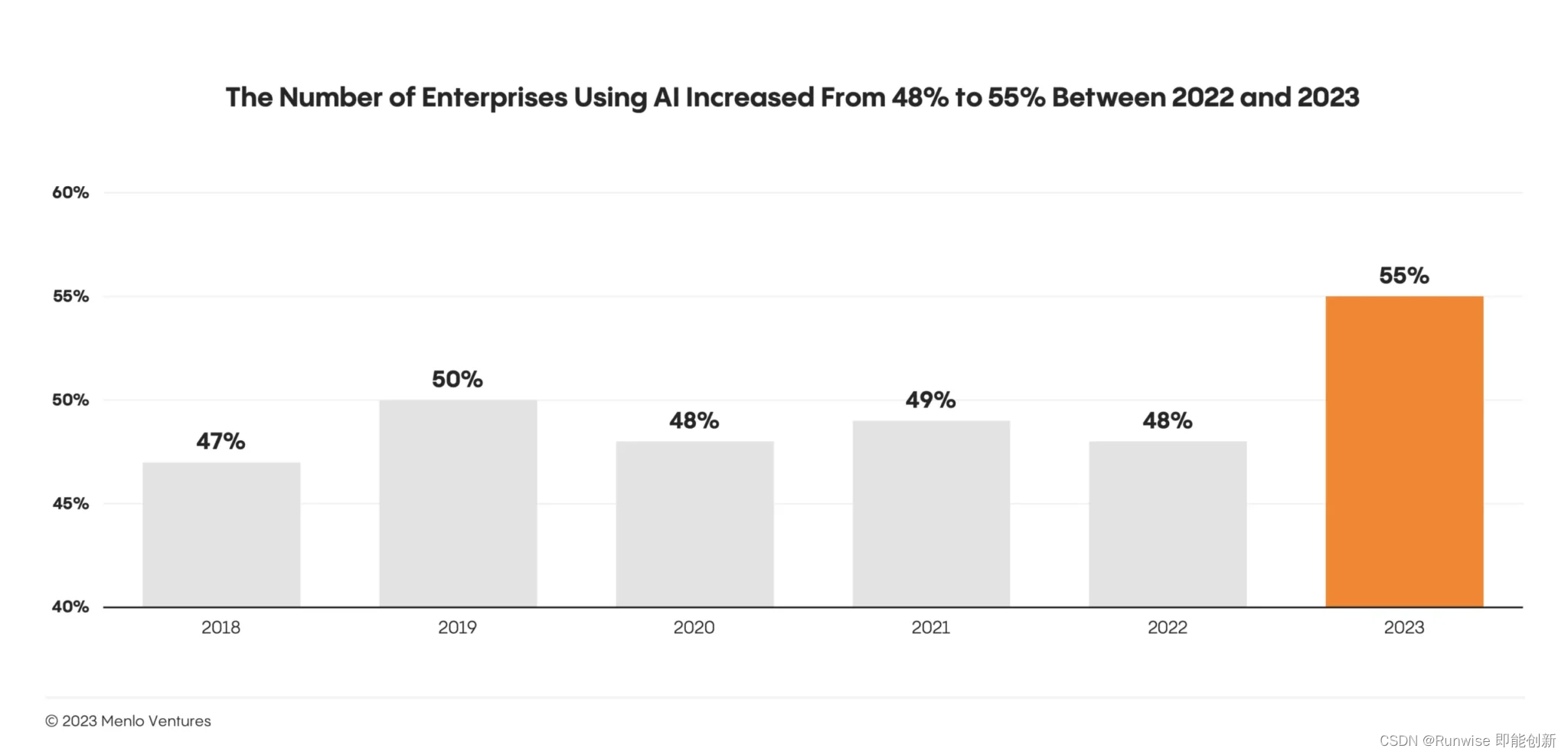

- 使用某种形式的人工智能的企业数量增加了 7%(从 2022 年的 48% 增加到 2023 年的 55%)。

- 同一时期,企业内部的人工智能支出平均增长了 8%。这消耗了企业技术总支出,仅增长了 5%。

对生成式AI的投资促进了人工智能支出的增加。当谈到构建与购买时,当今的企业是购买;80% 的受访者表示购买了第三方生成人工智能软件。

2023 年,企业在生成式 AI 上的支出约为 25 亿美元,推动了GitHub Copilot和Hugging Face等工具的崛起(这两个工具的收入都超过了数千万美元)。但市场仍处于新生阶段。如今,企业对生成式 AI 的投资仍占所有云支出的不到 1%。

更重要的是,生成式Ai的迫切需求也刺激了对传统非生成式AI应用程序的需求,例如数据科学平台Dataiku和基础设施提供商Databricks。根据我们的研究,传统人工智能应用和基础设施解决方案的支出超过 700 亿美元,明显高于专门用于基于 LLM 的新软件和工具的美元,并且在 4000 亿美元的云软件和基础设施市场中所占的比例要大得多。

在比较部门预算时,调研发现产品和工程在人工智能和生成式AI上的支出比任何其他部门都多。事实上,我们调查的企业在产品和工程人工智能方面的支出(占所有企业技术支出的 4.7%)高于所有其他部门的支出总和(3.5%)。

产品和工程组织倾向于在内部使用人工智能来构建这些成本。在这里,企业正在大力投资人工智能团队和技术。他们让传统开发人员和数据科学家负责构建内部基础设施,有些还聘请额外的人工智能专家(机器学习工程师、研究科学家等)。他们还大力投资作为现代人工智能堆栈核心的第三方解决方案(例如数据库、数据管道和开发人员工具)。

也就是说,现在还为时过早:如今,产品和工程团队推动了人工智能投资,但随着解决方案的发展以提供更多价值,我们预计跨部门的生成式AI投资将会增加。

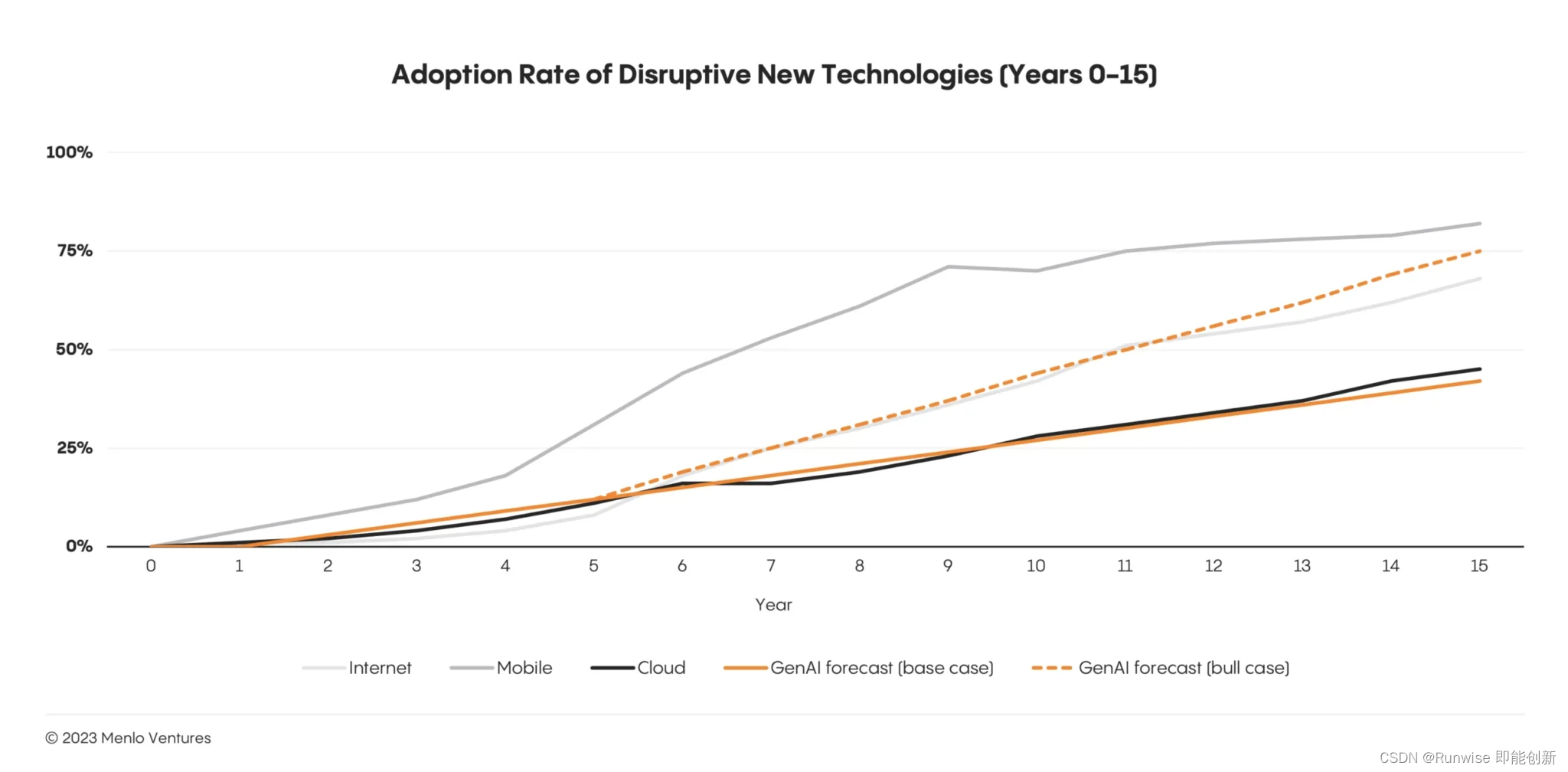

2. 趋势1 - 尽管大肆宣传,但企业对生成式AI采用仍受限,就像早期的云计算一样

ChatGPT 的兴起激发了人们将生成式人工智能的出现与移动技术和互联网的引入进行比较。但是,尽管消费者迅速而热情地接受了生成式人工智能,但我们预计企业人工智能的采用速度会较慢,就像早期企业采用云计算一样。

短期内,初创企业可能会因此陷入困境。许多第一波新进入者仍在努力使自己脱颖而出,这使得他们很难在解决方案充足但卖家犹豫不决的市场中获得吸引力。

相比之下,早期的成功者则通过技术脱颖而出,脱颖而出。例如,Typeface开发了一款具有企业范围反馈循环的深度技术产品。

3. 趋势2 - 市场将继续青睐将AI嵌入现有企业的产品中

当前的市场有利于现有企业,与年轻的竞争对手相比,它们在规模、分销、品牌和工程资源方面保持着强大的优势。在争夺生成式人工智能市场份额的同时,现有参与者以惊人的速度采取了“嵌入式人工智能战略”——顾名思义,该战略涉及将人工智能功能嵌入到现有产品中。

例如,Microsoft Copilot是一个涵盖 Microsoft 所有应用程序和体验(例如 Microsoft 365、Windows 11、Edge 和 Bing)的 AI 伴侣,可在用户工作流程的几乎每个方面提供 AI 帮助。据该公司首席财务官称,包括 Copilot 在内的生成工具可能在未来几年贡献超过 100 亿美元的收入。

像 Copilot 这样的工具与新一波的 AI 原生解决方案形成鲜明对比,这些解决方案映射到现有的 SaaS 类别(部门、垂直和水平 AI 应用程序)。这些人工智能新进入者在拥挤的市场中与财力雄厚的行业领导者展开竞争。对于每个 AI CRM,都有一个Salesforce Einstein;每个 AI 设计工具都有一个Figma 副驾驶;对于每个联络中心座席,都有一个Observe.AI。

我们预计,现有的优势将在未来几年内保持下去,直到新的、更强大的人工智能方法(如代理和多步推理)变得流行。

4. 趋势3 - 强大的上下文感知、数据丰富的工作流程将成为企业采用生成式 AI 的关键

如今,生成式 AI 的投资(相对微不足道)为 25 亿美元,这表明企业解决方案尚未兑现其有意义的转型承诺。他们未能创建新的工作流程和行为;生产力的提高感觉有限。

在价值明确之前,买家将保持怀疑态度。企业高管将“未经证实的投资回报”视为采用的最大障碍。另一方面,企业买家在做出购买决定时将“性能和准确性”置于所有其他标准之上。

这是企业的铁律:挑战者必须提供比现状更好的东西。企业买家不会被效率的增量提升所感动。人工智能解决方案必须展示生产力的显着提高,取代旧的方法,并以全新的方式重写工作流程。对于高潜力初创企业来说,这意味着:

- 下一代推理能力。代理架构、思维链和反射等新兴技术将使初创企业能够执行多步骤推理,并实现比现有企业可以轻松附加到现有产品更复杂的任务。

- 专有数据。下一代人工智能原生者将能够整合有价值的专有数据集(包括客户反馈)并从中学习,这使他们比许多现有者使用的编程逻辑(例如,通过强化学习或微调)具有优势。

- 工作流程和企业范围的反馈循环。初创公司可以在许多工作流程上“闭环”,并以一种与现有企业工作流程(其中许多是各种软件、数据系统和人员的开放式菊花链)完全不同的方式实现企业范围的反馈和工作流程优化。

这将是企业工作的未来。提供情境感知、数据丰富的工作流程的初创公司将最终解锁买家,并最终解锁更大的企业市场。在下一节中,我们将探讨这些初创公司将建立的三个最有前途的空间。

这是企业的铁律:挑战者必须提供比现状更好的东西。企业买家不会被效率的增量提升所感动。人工智能解决方案必须展示生产力的显着提高,取代旧的方法,并以全新的方式重写工作流程。对于高潜力初创企业来说,这意味着:

- 下一代推理能力。代理架构、思维链和反射等新兴技术将使初创企业能够执行多步骤推理,并实现比现有企业可以轻松附加到现有产品更复杂的任务。

- 专有数据。下一代人工智能原生者将能够整合有价值的专有数据集(包括客户反馈)并从中学习,这使他们比许多现有者使用的编程逻辑(例如,通过强化学习或微调)具有优势。

- 工作流程和企业范围的反馈循环。初创公司可以在许多工作流程上“闭环”,并以一种与现有企业工作流程(其中许多是各种软件、数据系统和人员的开放式菊花链)完全不同的方式实现企业范围的反馈和工作流程优化。

这将是企业工作的未来。提供情境感知、数据丰富的工作流程的初创公司将最终解锁买家,并最终解锁更大的企业市场。在下一节中,我们将探讨这些初创公司将建立的三个最有前途的空间。

因篇幅较长,完整原文请访问:

创新洞察|热炒之后2024企业生成式AI应用的新趋势 - 抓住机会,积极探索,大胆实验

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言