参考文献:Bakshi, G., and N. Kapadia. “Delta-Hedged Gains and the Negative Market Volatility Risk Premium.” Review of Financial Studies, 16 Bakish (2003), 527–566.

期权持有至到期的delta对冲收益率用途非常多,包括研究波动率风险溢价和衍生品收益率等。我们参考Bakish(2003)计算标普500期权的持有一个月到期收益率,并按照在值程度进行分类分组,然后观察各组的平均收益率。我们使用的数据来自于OptionMetric数据库,包括2021年的标普500期权日度数据,无风险收益率数据。

import Cython

import pandas as pd

import numpy as np

from 数据文件.基本参数 import *

#第一步,读取无风险收益数据并调整格式

risk_less_rate=pd.read_csv(PATH_RISK_LESS_RATE)

#筛选并使用最短天数的无风险收益率,因为每天delta对冲中资金调整频繁,使用短期收益率即可

risk_less_rate.columns=[C.TradingDate,C.RemainingDays,C.RisklessRate]

index=pd.pivot_table(risk_less_rate,index=[C.TradingDate],values=[C.RemainingDays],aggfunc=[np.min])['amin'].reset_index()

risk_less_rate=pd.merge(risk_less_rate,index,on=[C.TradingDate,C.RemainingDays],how='right')

risk_less_rate[C.RisklessRate]/=100

#第二步,读取标的资产数据并调整格式

underlying=pd.read_csv(PATH_UNDERLYING)

# underlying=underlying[underlying['ticker']=='AAPL']

underlying.rename(columns={'close':C.UnderlyingScrtClose},inplace=True)

#第三步,读取期权数据并调整格式

data=pd.read_csv(PATH_SPX_OPTIONS)

#剔除无效列标题

data=data[['secid', 'date', 'symbol', 'symbol_flag', 'exdate', 'last_date',

'cp_flag', 'strike_price', 'best_bid', 'best_offer', 'volume',

'open_interest', 'impl_volatility', 'delta', 'gamma', 'vega', 'theta',

'optionid',

'ticker']]

#剔除隐含波动率过于离谱的期权数据

data=data.loc[-data[C.ImpliedVolatility].isna(),:]

data=data[(data[C.ImpliedVolatility]>=data[C.ImpliedVolatility].quantile(0.01))

&(data[C.ImpliedVolatility]<=data[C.ImpliedVolatility].quantile(0.99))]

# 计算期权剩余天数

data[C.RemainingDays] = (pd.to_datetime(data[C.ExerciseDate], format='%Y%m%d')

- pd.to_datetime(data[C.TradingDate], format='%Y%m%d')).astype(str).str[

:-24].astype(int)

#保留剩余到期时间为30天的期权样本数据

data=data.loc[data[C.RemainingDays]<=30,:]

#将期权数据与无风险利率和标的数据合并

data=pd.merge(data,risk_less_rate[[C.TradingDate,C.RisklessRate]],on=[C.TradingDate])

data=pd.merge(data,underlying[[C.TradingDate,C.UnderlyingScrtClose]],on=[C.TradingDate])

#计算期权收盘价

data[C.ClosePrice]=(data[C.Bid]+data[C.Ask])/2

#计算下一个交易日的收盘价和日期

data=data.sort_values([C.SecurityID,C.TradingDate])

data[C.next_TradingDate]=data[C.TradingDate].shift(-1)

data[C.next_UnderlyingScrtClose]=data[C.UnderlyingScrtClose].shift(-1)

data=data.loc[-data[C.next_UnderlyingScrtClose].isna(),:]

#计算当前交易日与下一个交易日之间的间隔天数

data[C.next_DeltaDays]=(pd.to_datetime(data[C.next_TradingDate], format='%Y%m%d')

- pd.to_datetime(data[C.TradingDate], format='%Y%m%d')).astype(str).str[

:-24].astype(int)

#剔除有效交易天数低于10的期权样本,比如某些期权样本在经过处理后,一个月只有三四个有效交易日

option_count=pd.pivot_table(data,index=[C.SecurityID],values=[C.ClosePrice],aggfunc=[np.count_nonzero])['count_nonzero'].sort_values(C.ClosePrice)

option_count=pd.DataFrame(option_count).loc[option_count[C.ClosePrice]>=10,:].index

data=data.loc[data[C.SecurityID].apply(lambda x:x in option_count),:]

#为了迅速计算delta对冲收益,直接将期权样本排序平移和错位相减,但这样会把会把第二个期权的初始价格移动至第一个期权的末尾,需要处理!!

data.reset_index(inplace=True) # 重置索引,就地重置索引,设置inplace参数为True,否则将创建一个新的 DataFrame

data['index'] = data.index # 重新分配索引

data_drop = pd.pivot_table(data, index=[C.SecurityID], values=['index'], aggfunc=[np.nanmax])[

'nanmax'].reset_index() # 插入数据透视表,以合约编码为索引,index对应每一合约最多持有的天数

data = data.loc[set(data.index) - set(data_drop['index']), :] # 将每一份合约最后一个交易日的数据替换为Nan

#第四步,计算delta对冲的收益

#计算股价变化带来的收益

data[C.gains_stock]=(data[C.next_UnderlyingScrtClose]-data[C.UnderlyingScrtClose])*data[C.Delta]

#计算资金调整带来的无风险收益

data[C.gains_RiskLess]=data[C.RisklessRate]*(data[C.Delta]*data[C.UnderlyingScrtClose]-data[C.ClosePrice])*data[C.next_DeltaDays]/365

#计算期权价格变化收益

index_end=pd.pivot_table(data,index=[C.SecurityID],values=['index'],aggfunc=[np.nanmax])['nanmax']['index'].tolist()#每个期权首个交易日所在行号

index_start = pd.pivot_table(data, index=[C.SecurityID], values=['index'], aggfunc=[np.nanmin])['nanmin']['index'].tolist()#每个期权末尾交易日所在行号

option_start = data.loc[index_start,[C.SecurityID, C.TradingDate, C.ClosePrice]]

option_end = data.loc[index_end, [C.SecurityID, C.TradingDate, C.ClosePrice]]

option_start[C.gains_option]=option_end[C.ClosePrice].values-option_start[C.ClosePrice].values

option_start['ClosePrice_end']=option_end[C.ClosePrice].values

#合并收益数据

gains=pd.pivot_table(data,index=[C.SecurityID],values=[C.gains_stock,C.gains_RiskLess],aggfunc=[np.sum])['sum'].reset_index()

gains=pd.merge(gains,option_start,on=[C.SecurityID])

#计算每个期权样本的总Delta对冲收益

gains[C.gains_Delta]=gains[C.gains_option]-gains[C.gains_stock]+gains[C.gains_RiskLess]

gains=pd.merge(gains,underlying[[C.TradingDate,C.UnderlyingScrtClose]],on=[C.TradingDate])

#计算收益率

gains[C.gains_Delta_to_Stock]=gains[C.gains_Delta]/gains[C.UnderlyingScrtClose]#delta对冲收益/股票价格

gains[C.gains_Delta_to_Option]=gains[C.gains_Delta]/gains[C.ClosePrice]#delta对冲收益/期权价格

#计算不同在值程度组合中的delta中性平均收益

gains = pd.merge(gains, data[[C.TradingDate,C.SecurityID,C.Delta,C.CallOrPut]], on=[C.TradingDate,C.SecurityID])

gains['Delta_bin']=pd.cut(gains[C.Delta],bins=10)

#观察不同组合的收益

print(pd.pivot_table(gains,index=['Delta_bin'],columns=[C.CallOrPut],values=[C.gains_Delta]))

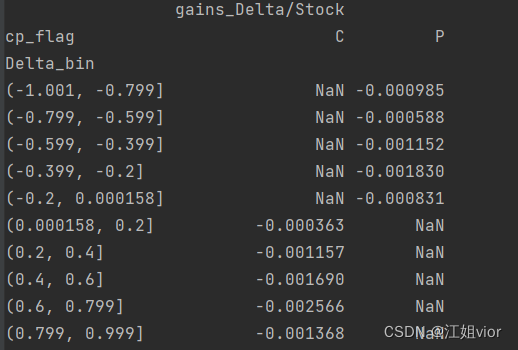

print(pd.pivot_table(gains,index=['Delta_bin'],columns=[C.CallOrPut],values=[C.gains_Delta_to_Stock]))

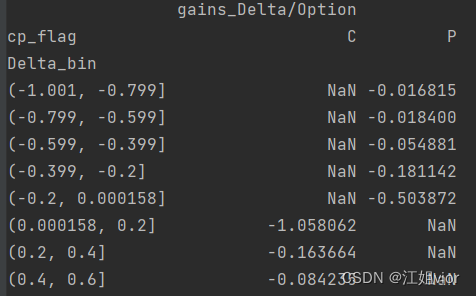

print(pd.pivot_table(gains,index=['Delta_bin'],columns=[C.CallOrPut],values=[C.gains_Delta_to_Option]))

可以看出,大部分在值程度组合中的收益率均值均为负值:

项目存放百度链接:链接:https://pan.baidu.com/s/1AD7yqUidZNGozX_wnWddyw

提取码:p1qq

2751

2751

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言