目录

在时间序列分析中,平稳性是一个非常重要的概念。平稳性检验是判断时间序列数据是否具有稳定的统计特性,这对于后续的建模和预测至关重要。本文将详细介绍平稳性检验的方法及在 Stata 中的具体操作步骤,并结合实际数据进行演示。

一、平稳性的概念

平稳性分为严平稳和宽平稳。严平稳要求序列的联合分布在时间平移时保持不变;宽平稳则要求序列的均值、方差为常数,自协方差仅与时间间隔有关。

时间序列的平稳性具有以下重要意义:

- 平稳时间序列在不同时间段上的表现具有相似性,使得基于历史数据的分析和预测更具可靠性。

- 平稳性简化了模型的构建和参数估计,提高了模型的准确性和稳定性。

二、平稳性检验的方法

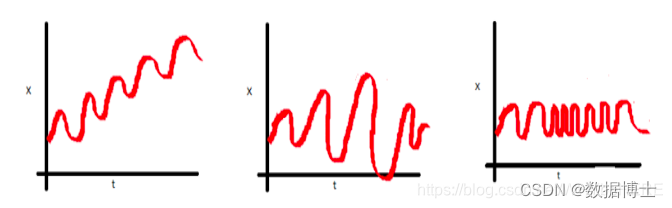

- 可视化检查

通过绘制时间序列图观察数据的趋势和季节性。这是一种直观但较为初步的方法,能帮助我们对数据的大致特征有一个直观的认识。 - 单位根检验

常见的单位根检验方法有 ADF 检验(Augmented Dickey-Fuller Test)和 PP 检验(Phillips-Perron Test)。

ADF 检验的原理:ADF 检验基于自回归模型,通过检验单位根的存在来判断序列的平稳性。其基本思想是,如果时间序列存在单位根(即非平稳),那么其差分序列应该是平稳的。

PP 检验的原理:PP 检验对 ADF 检验进行了改进,考虑了序列中的异方差性,在检验统计量的构造上更加稳健。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

5940

5940

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言