文章目录

过度自信

过度自信的表现形式与测量方法

错误校准

错误校准表现为个体对自身能力和知识的高估,从而产生对个人决策准确性过高的评价,通常通过校准实验(Calibration test)来进行测量。校准实验有多种形式,其中一种经常被使用的是置信区间问题任务法。

实验被试的错误校准程度为1减去实验被试的正确率。数值越大,正确率越低,实验被试的过度自信水平越高。

一种测量方法涉及实验被试对自身答案自信程度的估计,称之为主观概率估计法(Probabilistic judgment)。在实验中,被试首先被要求对一些难度适中并且具有唯一正确数字答案的问题给出答案的区间估计,随后他们需要对自己的每一个答案给出自信程度,即自己主观认为答案正确的可能性大小。过度自信的程度等于其自我评估的平均正确率与其实际答题的正确率相减(过度自信水平=实验被试认为自己选择正确的平均概率-实验被试选择的实际正确率)。若该值为负,说明实验被试不够自信,若该值为正,说明实验被试过度自信。与客观概率法相比,其测度的过度自信水平通常较低。

另一种与主观概率估计法类似,叫做频率估计法(Frequency judgment),实验被试在答题结束后需要估计自己答题正确的个数,通过答题正确比例和预估正确比例的比较,确定实验被试的过度自信程度。如果实验被试认为自己能答对70%的题目,但实际上只答对了50%的题目,就说明他是过度自信的。

实验被试通常对难度大的问题更容易表现出过度自信而对简单的问题表现出自信不足。

自我感觉良好效应

自我感觉良好效应涉及与他人的比较,根据自我感觉良好效应,通常人们会认为自己比平均水平更加聪明或者优秀。但是实际上,只有50%的人能够超过平均水平,因此这也是过度自信的一个表现形式。

自我感觉良好效应的测定:要求被试对自己的能力、知识或者表现水平和平均水平进行比较,通常由一个或几个题目组成。若实验被试的回答显示其认为自己处于平均水平,则说明其自信水平处于标准水平;若实验被试认为自己的排名越高,其自我感觉良好程度越高。

控制幻觉

控制幻觉主要是指过高预期了利于自身情况发生的可能性,从而产生一种能够对周围事物发生控制的错觉。

控制幻觉在人们面对随机事件时表现得更淋漓尽致,特别是当随机事件涉及越多与“技巧”相关的内容时,人们更容易产生控制幻觉。

人们产生控制幻觉遵循两个步骤:希望控制结果的意图和与随机事件结果相关的行为。虽然事件结果是随机的,但引发结果的行为会诱导人们认为自己在一定程度上控制了结果。当人们面对自己不能控制的不确定事件时,则会更倾向于产生控制幻觉,事件的可控性越低,这种感觉越强烈。

对控制幻觉的衡量可通过让实验被试对几个陈述进行评分来确定。

过度乐观

人们相信幸运的事情发生在自己身上的可能性高于发生在别人身上,这就是过度乐观,与控制幻觉紧密相关,表现为人们对未来不切实际的预期。过度乐观的人会对自己希望发生的事情赋予过高的发生概率,而对自己不希望发生的事件赋予过低的概率。

过度乐观也常发生在计划制定时,人们不能按时完成自己的计划,这就是因为他们对自己的执行能力过度乐观以至于制订了不切实际的计划。另外,过度乐观也会导致完成成本的增加,预算超支对于企业和大型工程来说是非常常见的。

影响过度自信的人口学因素

男性和女性都存在过度自信,但是男性通常比女性会有更高程度的过度自信;单身男性通常会比已婚男性有较高程度的过度自信;单身女性通常会比已婚女性有较低程度的过度自信。

专业人士的过度自信程度超过非专业人士。

与过度自信相关的心理偏差

- 自归因偏差:人们常常将成功归功于自己的能力、努力等,而将失败归因于他人、环境或者其他外部因素。自我归因一方面导致人们过度自信,一方面阻碍人们从失败中吸取教训。

- 后视偏差:把已经发生的事情视为相对必然和明显的,而没有意识到对结果的回顾会影响人们的判断,从使认为事件是很容易预测的,但人们无法说出是什么样的信息导致了结果的产生。也是一种记忆歪曲,指在事情发生后,人们总是会倾向于认为自己事先的判断的准确的。

- 证实性偏差:也叫确认性偏差,是指人们倾向于去寻找能支持自己事先判断的证据或者在理解信息时对支持自己判断的信息赋予更高的比重,而选择忽视反面证据。

过度自信与投资者行为

过度自信与投资决策

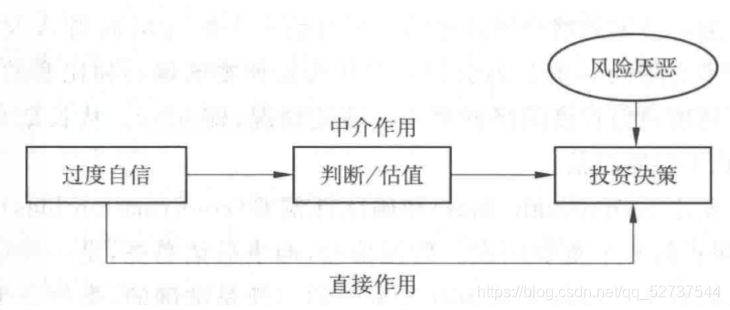

投资决策分为三个阶段:判断、估值、投资决策。

判断:投资者形成对金融资产的最初印象和风险感知,而信息来源可能仅仅是资产的名字。

估值:投资者获得有关该金融资产的更多信息,利用各种估值方法对股票进行估值,并产生对未来股价的预测。

投资决策:投资者将资金投资于所选股票或者无风险资产。

过度自信会正向影响投资决策。风险厌恶也会影响投资决策。

过度自信与过度交易

大量研究表明,过度自信会导致过度交易(Excessive trading),并导致投资组合收益的下降。

过度交易(over traded):指用不足的可支配长期资金从事过多的交易,从而导致流动性不足和营运现金流不足的风险,指导致收益率降低得过多的交易。通常指投资人在证券期货市场频繁交易导致亏空。

过度自信既会影响证券交易频率,也会影响交易量。过度自信的投资者认为自己具有专业的知识和能力,希望挑选出高于市场平均收益的资产,并且对自己的判断过于自信,从而导致交易频率和交易量的提高。

投资者的过度自信会大大降低他们的投资表现,对专业人士也是一样。

过度自信对投资者在资本市场的交易有很大的影响,使投资者轻视投资风险,从而采取相比理性投资者而言更加激进的投资策略,导致过高的交易频率和过大的交易量,考虑到交易成本,投资者的投资收益反而因此下降。

过度自信投资者的生存问题

首先,过度自信的投资者会低估风险,他们可能会持有更多的风险资产或者风险更高的资产,而高风险的资产会获得更高的期望收益,因此过度自信的投资者就有可能比理性投资者表现得更好。

其次,风险厌恶的过度自信投资者会在已有信息的基础上采取更积极冒险的交易策略。因此,过度自信的交易者更有可能发掘风险盈利机会,这些机会可能是由投资者的流动性需求造成的,也有可能是由于噪音交易者的错误定价造成的。

最后,新投资者不断进入市场,金融市场中过度自信的投资者永远存在。

过度自信与公司行为

管理层的过度自信

公司管理层更容易出现过度自信的特点,具体表现为低估项目风险,高估项目回报,高估公司价值以及自身能力。

主要原因:

- 过度自信的管理者更容易受到提拔并留在公司管理层,而CEO等高管通常从公司原有管理层中进行选拔,并且过度自信的管理者更容易被提拔为高管。

- 公司管理层,特别是高管,必然有一定的成功经历,因为自归因偏差的存在,以往的成功经历会进一步加剧他们的过度自信程度。

- 公司管理层更容易产生控制幻觉,高估自己的能力而低估失败的可能性。

过度自信与公司决策

公司投资对现金流的敏感性

公司投资和自由现金流之间存在正相关关系。当公司内部资金充足时,公司投资会增多,而当公司面临财务限制时,投资会显著减少。

这是因为,过度自信的CEO会系统性地低估投资风险而高估投资项目的回报,因此如果他们有充足的内部资金而不必受到资本市场的约束,他们就会有过度投资的倾向,其中一些投资项目对于投资者来说甚至可能是不利于公司价值增长的。

兼并收购

过度自信的CEO会高估项目的预期收益和自身的能力,在公司并购中,他们表现出“自我感觉良好”的心理现象,认为他们管理企业的能力比目标公司强,导致他们产生能控制结果的错觉而过低地估计并购失败的概率。

过度自信与创新

过度自信的CEO对高风险、有挑战的项目更有热情,而企业的创新项目,不管是创新商业模式还是开发新的技术和新的产品或服务,都符合这些特征。

816

816

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言