Whally 和 Wilmott方法

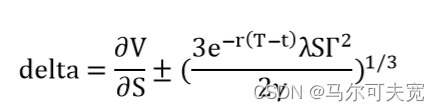

交易员通常采用 Whally 和 Wilmott 的渐近解,这种方法计算起来比较简单,在实际操作中有非常广泛的应用。 Whally 和 Wilmott(1997)假设交易成本很小,那么就可以得到 HN 方法的渐进解法,WW 方法下非交易区间的边界如下:

γ 是 Arrow-Pratt 风险厌恶系数

λ 是交易成本比率

Γ 是期权的 Gamma 值

交易成本越大,交易员就越不愿意做对冲交易,对冲带越宽, Gamma 值越大,delta会发生较快的变动,对冲带也越宽。

而风险厌恶系数越大,交易员就越难以忍受持仓头寸的净值波动,更倾向于频繁对冲,对冲带就越窄。

基于效用的对冲模型中,我们设计一个对冲带,使得在临界值上,交易员认为持有未完全对冲头寸的风险(从效用上)与完全对冲的成本是无差别的。

数值分析

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from delta_hedge.BS_Model import *

from delta_hedge.MC_simulation_St import *

from delta_hedge.delta_Whalley_Wilmott import *

if __name__=='__main__':

start=time.time()

S=1

K=1

T=1

r=0.05

sigma=0.2

opt_type='call'

M=54

I=1000

feerate=2/10000

trade_cost_lambda=2/10000

risk_lambda=0.1

model_=WW_delta_hedge(S,K,T,r,sigma,opt_type,M,I,feerate,trade_cost_lambda,risk_lambda)

df=model_.hedge_part()

print(df)

model_.plot_ww_delta_band()

end=time.time()

print(end-start)对冲损益0.10994556771242286,

交易费用9.690925947859257e-07,

资金成本0.0005315829914963496,

gamma损耗0.00024021947389859667,

theta损耗-0.0012609921154572979,

delta对冲次数0.011

1133

1133

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言