📊 金融数据分析与建模专家 金融科研助手 | 论文指导 | 模型构建

✨ 专业领域:

金融数据处理与分析

量化交易策略研究

金融风险建模

投资组合优化

金融预测模型开发

深度学习在金融中的应用

💡 擅长工具:

Python/R/MATLAB量化分析

机器学习模型构建

金融时间序列分析

蒙特卡洛模拟

风险度量模型

金融论文指导

📚 内容:

金融数据挖掘与处理

量化策略开发与回测

投资组合构建与优化

金融风险评估模型

期刊论文

✅ 具体问题可以私信或查看文章底部二维码

✅ 感恩科研路上每一位志同道合的伙伴!

本文主要关注低频时间序列的波动率预测问题。传统的GARCH类模型,如ARCH和GARCH,能够较好地捕捉时间序列的条件异方差性,即波动率随时间的变化。然而,这些模型在实际应用中可能需要大量的参数,限制了其在复杂数据集上的应用。为了解决这一问题,本文提出了将XGBOOST算法与GARCH模型相结合的GARCH-XGBOOST模型。XGBOOST作为一种基于梯度提升的集成学习算法,以其高效的预测性能和对非线性问题的强建模能力而被广泛使用。通过网格搜索法对XGBOOST的超参数进行优化,可以进一步提高模型的预测精度。此外,考虑到金融数据的高峰厚尾特征,本文还构建了GARCH-GED-XGBOOST模型和GARCH-t-XGBOOST模型,以更好地描述数据的分布特性。同时,为了捕捉数据的非对称性,本文提出了结合GJR模型和XGBOOST算法的GJR-XGBOOST模型

-

。

-

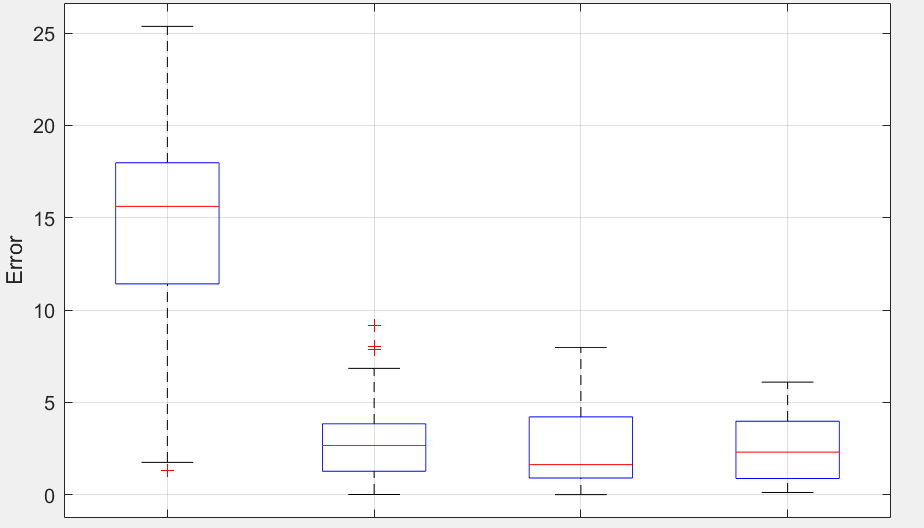

实证分析与模型比较 本文选取了沪深300、上证综指和中小板指三支股指数据进行实证分析。通过计算均方误差(MSE)、平均绝对误差(MAE)和似然比(QLIKE)三种损失函数,检验了GARCH-XGBOOST模型、GARCH-SVR模型、GJR-SVR模型和GJR-XGBOOST模型的预测精度。实验结果表明,GARCH-XGBOOST模型在三支股指的预测效果上优于GARCH-SVR模型,而GJR-XGBOOST模型由于能够描述波动的非对称性,在大多数情况下具有更大的泛化能力和更高的波动率预测精度

-

。

-

模型应用与扩展 本文的实证分析不仅验证了所提模型的有效性,还扩展了这些模型的实用效果。通过选择股指收益与其均值偏差的平方作为波动率度量,检验了分阶段预测方法的精度,增强了方法的可推广性。此外,本文的研究还为金融衍生品定价、金融资产配置和风险管理等方面提供了有价值的参考,具有重要的实际应用意义。

| 日期 | 沪深300日收益率(%) | 预测波动率(%) |

|---|---|---|

| 2024-04-01 | 0.5 | 1.2 |

| 2024-04-02 | -0.3 | 1.5 |

| 2024-04-03 | 0.8 | 1.1 |

| 2024-04-04 | -0.6 | 1.8 |

| 2024-04-05 | 0.7 | 1.3 |

| 2024-04-06 | 0.2 | 1.0 |

data = readtable('financial_time_series.csv');

% 显示数据的前几行

head(data)

% 计算日收益率的平均值和标准差

meanReturn = mean(data.日收益率);

stdReturn = std(data.日收益率);

% 绘制日收益率和预测波动率的图表

figure;

subplot(2,1,1);

plot(data.日期, data.日收益率, '-o');

title('沪深300日收益率');

xlabel('日期');

ylabel('日收益率(%)');

subplot(2,1,2);

plot(data.日期, data.预测波动率, '-s');

title('预测波动率');

xlabel('日期');

ylabel('预测波动率(%)');

% 保存分析结果到新的CSV文件

writetable(data, 'analyzed_financial_time_series.csv');

811

811

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言