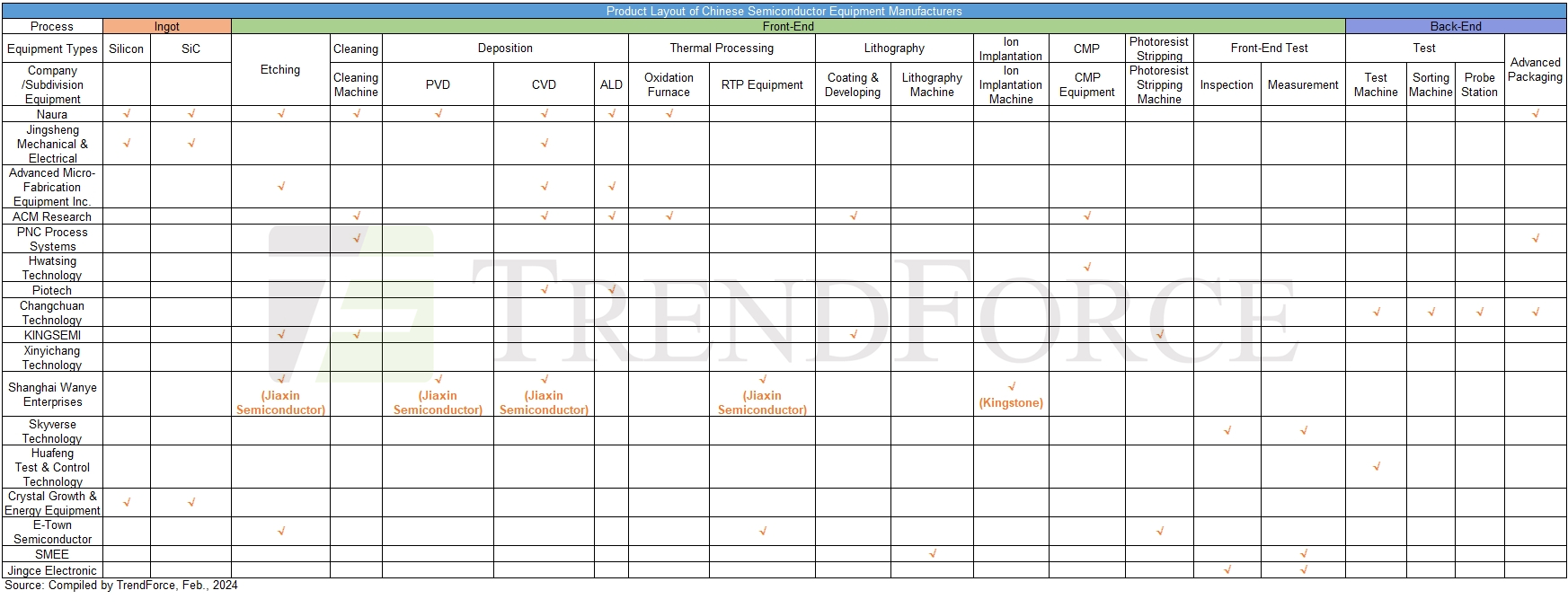

TrendForce根据各种行业数据和主要代表性公司的最新财务报告综合分析指出,中国本土设备产业在半导体制造流程(除光刻机外)的各个阶段均有覆盖能力。具体来说,国产设备在中国本地市场中,在剥离、清洗及蚀刻等工艺上的本地化率相对较高,并且近年来在CMP(化学机械抛光)、热处理和沉积等工艺上取得了显著进步。

然而,涉及测量、涂布显影、光刻以及离子注入等关键领域的设备生产方面,中国设备制造商仍面临较大挑战,这些领域是半导体制造的核心技术环节。

根据SEMI的数据预测,2023年包括晶圆加工、工厂设施和掩模/光罩设备在内的半导体设备市场将下滑3.7%,降至906亿美元。但预计到2024年,由于前端和后端市场需求的驱动,半导体制造设备市场将会反弹,销售量预计在2025年达到1240亿美元的新高。

设备市场的增长与晶圆厂的广泛扩张紧密相关。据报道,大约70%-80%的晶圆厂扩建资本支出被用于采购半导体设备。

统计数据显示,目前中国正在运营44家晶圆厂(其中25家为12英寸晶圆厂,4家为6英寸晶圆厂,15家为8英寸晶圆厂或生产线)。同时,还有22家正在建设中的晶圆厂(15家为12英寸晶圆厂,8家为8英寸晶圆厂)。此外,包括SMIC、Nexchip和Silan Micro在内的公司计划再新建10家晶圆厂(其中9家为12英寸晶圆厂,1家为8英寸晶圆厂)。预计到2024年底,中国将建立起32家专注于成熟工艺的大规模晶圆厂。

从TrendForce的数据来看,2023年至2027年期间,全球成熟工艺(28纳米及以上)和先进工艺(16纳米及以下)产能预计保持约7:3的比例。

得益于政策对本地化的推动和补贴措施,中国的产能扩张最为积极主动。预计中国成熟工艺产能比例将从今年的29%提高到2027年的33%,其中SMIC、华虹集团和Nexchip在扩产方面表现最为活跃。

尽管中国半导体设备行业近年来发展迅速,但与国际巨头如应用材料(Applied Materials)、东京电子(Tokyo Electron)、拉姆研究(Lam Research)、ASML和科磊(KLA Corporation)相比,这些企业拥有数十亿美元规模和丰富多样的高端产品线,中国半导体制造商仍有赶超的空间。

1207

1207

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言