增值税发票是增值税纳税人在销售货物、提供应税劳务或服务时开具的法定凭证,用于记录和报告交易中的增值税信息。它不仅是税务管理的重要工具,也是企业经营活动中不可或缺的财务和法律凭证。

主要类型

- 增值税专用发票

- 适用对象:一般纳税人之间的交易。

- 功能:购买方可以凭票抵扣进项税额,减少应纳税额。

- 开具条件:需具备一般纳税人资格,且交易属于增值税应税范围。

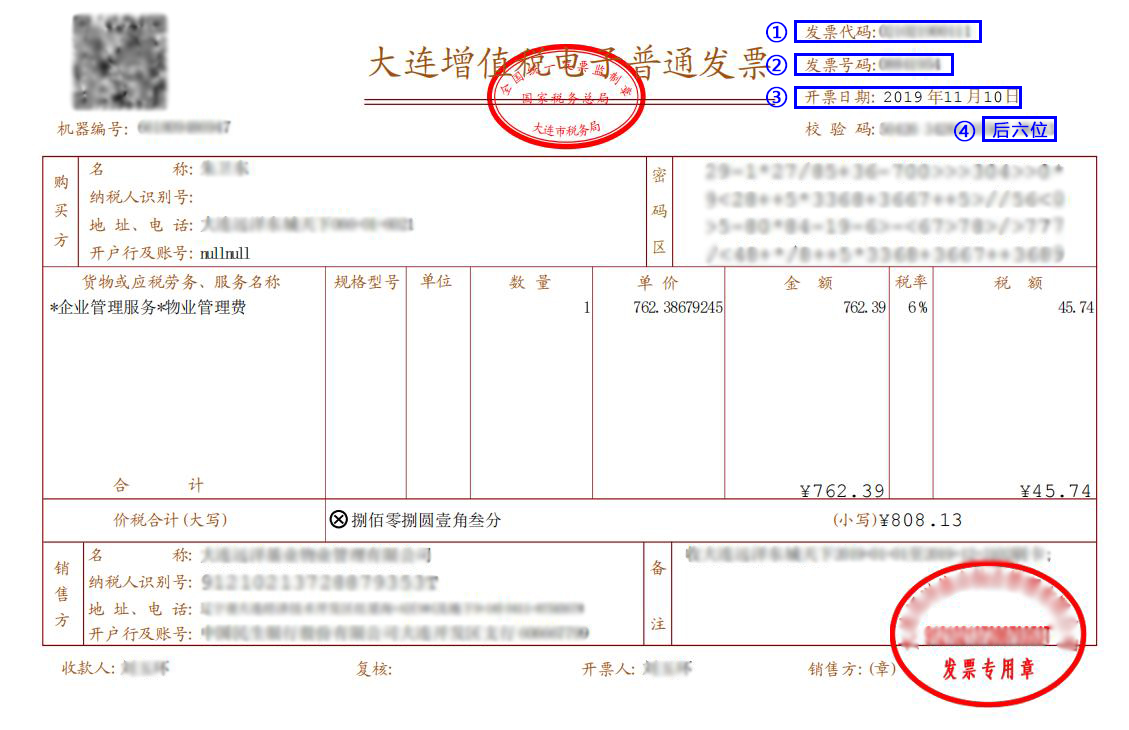

- 增值税普通发票

- 适用对象:所有纳税人(包括一般纳税人和小规模纳税人)。

- 功能:作为收付款凭证,但购买方不能用于抵扣进项税额。

- 使用场景:适用于一般消费场景,如购买日用品、办公用品等。

作用与意义

- 税务管理

- 纳税申报:企业通过开具和接收增值税发票,记录交易信息,用于计算和申报纳税义务。

- 税收征管:税务机关通过查验发票信息,监督和审计纳税人的经营活动。

- 财务管理

- 账务处理:发票记录了交易的金额和税额,是企业进行账务处理和核算利润的重要依据。

- 成本控制:通过合法取得增值税专用发票,企业可以抵扣进项税额,降低税负。增值税专用发票包括了企业花掉的钱,以及缴纳的税费。

- 法律凭证

- 维权依据:购销双方可以以开具或取得的增值税发票作为维权的依据之一。

- 合规证明:增值税发票是企业经营活动合法性的重要证明。

使用注意事项

- 合规开具

- 真实交易:发票必须基于真实交易开具,禁止虚开、代开或伪造发票。

- 准确填写:发票内容应准确填写,包括购销双方信息、商品或服务名称、金额、税额等。

- 妥善保管

- 存档要求:企业应妥善保管发票副本,以备税务机关查验和核对。

- 防伪措施:使用防伪税控系统开具发票,确保发票的真实性和合法性。

- 风险防范

- 避免虚开:虚开增值税发票属于违法行为,可能面临刑事处罚和行政处罚。

- 合法抵扣:购买方应确保取得的发票符合税法规定,避免因发票问题导致无法抵扣进项税额。

法律责任

- 刑事责任:根据《中华人民共和国刑法》第二百零五条,虚开增值税专用发票的,处三年以下有期徒刑或拘役,并处罚金;数额较大或有其他严重情节的,处三年以上十年以下有期徒刑,并处罚金。

- 行政责任:根据《税收征收管理法》,虚开发票的,由税务机关追缴税款、加收滞纳金,并处以罚款;构成犯罪的,依法追究刑事责任。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言