|

简要内容 |

Preface xix

Authors’ acknowledgementsxxv

Part 1

INTRODUCTION TO ACCOUNTING ON A CASH FLOW AND ACCRUAL ACCOUNTING BASIS1

- Accounting and reporting on a cash flow basis 3

- Accounting and reporting on an accrual accounting basis 22

Part 2

PREPARATION OF INTERNAL AND PUBLISHED FINANCIALSTATEMENTS

- Preparation of financial statements of profit or loss and other comprehensive income, changes in equity and financial position35

- 年度报告:补充财务披露76

- 现金流量表106

- 价格水平变化的会计处理135

第3部分

监管框架–实现一致性的尝试169

- 财务报告–全球准则的演变171

- 概念——国际概念框架的演变192

- 收入确认216

第4部分

财务状况表-权益、负债及资产计量与披露241

- 股本、可供分派利润及资本减少243

- 负债267

- 金融工具284

- 雇员福利312

㈥简要内容

- 公司账户中的税收338

- 财产、厂房和设备362

- 租赁395

- 无形资产419

- 存货449

- 建筑合同

第5部分

United ACCOUNTS 495

- 集团于收购日期之会计处理497

- 编制合并财务状况表后

收购日期518

- 编制综合损益表及权益变动表

和现金流量531

- 联营公司及合营安排的会计处理553

- 汇兑差额会计导论575

第6部分

口译597

- 每股收益599

- 财务比率分析综述623

- 对已公布财务报表的分析657

Part 7

ACCOUNTABILITY 693

- 公司治理695

- 道德行为及对会计师的影响725

- 综合报告:可持续性、环境和社会751

出版商的致谢786

指数792

|

内容 |

INTRODUCTION TO ACCOUNTING ON A

CASH FLOW AND ACCRUAL ACCOUNTING BASIS

the cash flow concept to disclose realised operating cash flows

Part 2

PREPARATION OF INTERNAL AND PUBLISHED FINANCIAL STATEMENTS33

and financial position35

financial statements to make decisions?54

附注74

已终止和已终止业务86

-

-

- 持有待售——国际财务报告准则5 持有待售的非流动资产

-

已终止和已终止业务87

-

-

- 航空科学学院(Institute of Aeronautical Sciences)24 关联方披露89

-

总结94

回顾问题94

练习95

附注105

-

- 现金流量表106

- 导言. 106

- 编制现金流量表106

- 应用国际会计准则7 (经修订)现金流量表107

- 逐步编制现金流量表–

- 现金流量表106

间接法110

-

-

- 国际会计准则要求的附加说明7 113

- 分析现金流量表114

- 回答有时间限制的问题的方法120

- 编制现金流量表时无报表

-

可用收入为123

-

-

- 现金流量会计批判125

-

总结125

复习题126

练习126

附注134

-

- 价格水平变化的会计处理135

- 导言. 135

- 历史成本会计问题述评(HCA) 135

- 通货膨胀会计136

- 原则136中的概念

- 这四个模型说明了一个公司用现金

- 价格水平变化的会计处理135

购买和销售137

-

-

- 对每种模式的评论141

- 运营资本维护—一个全面的示例144

- 对共同国家评估声明的评论156

- 衡量基准157

- 存在恶性通货膨胀的IASB立场157

- 未来发展158

-

总结160

复习题161

练习161

参考书目168

附注168

第3部分

监管框架–实现一致性的尝试169

-

- 财务报告–全球准则的演变11

- 导言. 171

- 为什么我们需要财务报告准则?171

- 为什么我们需要标准具有强制性?172

- 支持标准的论据174

- 财务报告–全球准则的演变11

-

-

- 反对标准的论据174

- 作为监管机构的财务报告委员会(FRC)175

- 国际会计准则委员会176

- 欧洲联盟(欧盟)的标准制定和执行177

- 美国的标准制定和执行181

- 全球公开标准的利与弊

-

问责实体182

-

-

- 非公开报告的报告要求有何不同

-

问责实体?183

-

-

- 中小企业国际财务报告准则183

- 为什么财务报告存在差异?184

- 走向概念框架187

-

总结188

复习题188

练习189

附注190

-

- 概念——国际概念的演变

框架192

-

-

- 导言. 192

- 不同的国家意味着不同的财务报表192

- 财务会计理论演进的历史回顾193

- 制定准备和演示框架

-

财务报表摘要195

-

-

- 《2018年财务报告概念框架》196

- 当前动态–重要性概念211

-

总结和评估迄今为止的状况213

复习题213

练习214

-

- 收入确认216

- 导言. 216

- 制定新标准所涉及的问题217

- 国际财务报告准则第15号客户合约收益218

- 确定收入金额和时间的五步流程219

- 披露231

- 收入确认216

总结232

复习题232

练习234

附注239

第4部分

财务状况表-权益,

负债与资产的计量及披露241

-

- 股本、可供分派利润及资本减少243

- 导言. 243

- 共同主题243

- 所有者权益总额:概述244

- 股东资金总额:更详细的解释245

- 股本、可供分派利润及资本减少243

-

-

- 发行股份的会计分录247

- 债权人保护:资本维持概念248

- 债权人保护:为什么资本维持规则是必要的248

- 债权人保护:如何量化可用于满足债权人债权的数额249

- 已发行股本:最低股本250

- 可分派利润:一般考虑250

- 可分配利润:如何使用

-

相关账目252

-

-

- 什么时候可以减少资本?252

- 注销已经损失并且不是由资产253表示的部分资本

- 向股东偿还部分实收资本或注销

-

未支付的股本258

-

-

- 购买自有股份259

-

总结261

复习题261

练习261

附注266

-

- 负债267

- 导言. 267

- 拨备–使用决策树方法评估其对以下各项的影响

- 负债267

财务状况表268

-

-

- 条款的处理269

- 国际会计准则第37号适用于确认的一般原则

-

条文第269条

-

-

- 计量拨备金额的管理方法270

- 所说明标准的应用272

- 用于特定目的的规定273

- 或有负债

- 或有资产277

- 对IAS 37 277的批评

- 未来的进展278

-

总结278

复习题278

练习279

附注283

-

- 金融工具284

- 导言. 284

- 金融工具——IASB的问题孩子284

- 国际会计准则第32号金融工具:披露和列报285

- 国际财务报告准则第9号金融工具290

- 国际财务报告准则第7号金融工具:披露301

- 金融工具284

总结303

复习题304

练习304

附注311

-

- 雇员福利312

- 导言. 312

- 提高雇员对退休金的兴趣312

- 所涉财务报告问题313

- 计划类型314

- 界定供款退休金计划的会计处理315

- 界定福利退休金计划的会计处理316

- 航空科学学院(Institute of Aeronautical Sciences)19 雇员福利316

- 退休金和其他退休后费用的资产或负债316

- 退休金资产或负债状况的变动317

- 综合说明319

- 多雇主计划321

- 披露321

- 其他长期服务福利321

- 短期福利322

- 解雇补助金323

- 国际财务报告准则第2号以股份为基础的支付323

- 国际财务报告准则2 324的范围

- 确认和计量325

- 以权益结算以股份为基础的付款325

- 以现金结算以股份为基础的付款328

- 可以现金或股份结算的交易328

- 航空科学学院(Institute of Aeronautical Sciences)26 按退休福利计划分列的会计和报告329

- 雇员福利312

总结332

复习题332

练习333

附注337

-

- 公司账户中的税收338

- 导言. 338

- 公司税338

- 公司税收制度——理论背景339

- 2016年前后的股息340

- 公司税务系统–避税和逃税341

- 航空科学学院(Institute of Aeronautical Sciences)12 -本期税收会计346

- 递延税项347

- 递延税项批判354

- 增值税355

- 公司账户中的税收338

总结356

复习题357

练习358

附注361

-

- 财产、厂房和设备362

- 导言. 362

- 个人防护设备——概念及相关国际会计准则和国际财务报告准则第362号

- 什么是个人防护装备?363

- 如何确定PPE的成本?364

- 什么是折旧?366

- 财产、厂房和设备362

业务381

-

-

- 披露要求382

- 政府对个人防护设备费用的赠款383

- 投资性房地产385

- PPE的会计政策对解释的影响

-

财务报表摘要386

总结388

复习题388

练习389

附注394

-

- 租赁395

- 导言. 395

- 需要一个关于租赁的会计准则396

- 租赁的条款和条件401

- 根据国际财务报告准则承租人财务报表中的租赁16403

- 出租人财务报表中的租赁408

- 销售和回租交易410

- 租赁395

总结414

复习问题414

练习415

附注418

-

- 无形资产419

- 导言. 419

- 无形资产界定420

- 研发的会计处理423

- 为什么研究支出没有资本化?424

- 资本化开发成本425

- R&D的披露426

- 中小企业处理无形资产的国际财务报告准则426

- 内部产生和购买的商誉426

- 商誉的会计处理427

- 对已经采用的各种方法的批评性评论

- 无形资产419

用于说明商誉429

总结438

复习题439

练习440

附注447

-

- 存货449

- 导言. 449

- 存货定义449

- 存货计价对利润的影响450

- 国际会计准则第2号存货451

- 存货估价452

- 在建工程459

- 存货控制460

- 创造性会计461

- 对年终实物盘点的审计463

- 公布的账目465

- 农业活动466

- 存货449

总结469

复习题469

练习470

附注474

总结487

复习题487

练习488

附注494

第5部分

United ACCOUNTS 495

-

- 集团于收购日期之会计处理497

- 导言. 497

- 为全资附属公司编制综合账目497

- 国际财务报告准则(InternationalFinancialReportingStandards)10 综合财务报表497

- 公平价值499

- 有全资子公司的说明500

- 编制合并账目时有一部分

- 集团于收购日期之会计处理497

自有子公司501

-

-

- 子公司公允价值之间差异的处理

-

以及账面价值504

-

-

- 母公司发行股份以获得子公司中的股份506

- 国际财务报告准则(InternationalFinancialReportingStandards)3 业务合并当日商誉的处理

-

收购506

-

-

- 什么时候可以不要求母公司准备

-

合并账目?507

-

-

- 母公司何时可以排除或不排除

-

合并中的子公司?507

-

-

- 国际财务报告准则(InternationalFinancialReportingStandards)13 公允价值计量508

- 利益相关方要求有哪些优势

-

集团准备合并账目?509

总结510

复习问题510

练习511

附注517

-

- 编制综合财务报表

收购日期后之头寸518

-

-

- 导言. 518

- 统一会计政策和报告日期518

- 收购前后的利润/损失519

- 弯曲集团–假设没有集团间

-

交易519

-

-

- 公司间交易521

- 散文集团–假设已发生集团间交易523

-

总结525

复习题525

练习526

附注530

-

- 编制综合损益表、

权益及现金流量变动531

-

-

- 导言. 531

- 消除公司间交易531

- 编制综合损益表

-

安特集团532

-

-

- 权益变动表(SOCE) 534

- 其他合并调整534

- 于年内部分收购之附属公司536

- 公布格式损益表538

- 合并现金流量表539

-

总结541

复习题541

练习542

附注552

-

- 联营公司及合营安排的会计处理553

- 导言. 553

- 联营公司及具重大影响力公司的定义553

- 财务报表中对联营公司的处理

- 联营公司及合营安排的会计处理553

投资者554

-

-

- Brill集团——一家盈利性联营公司的集团账户554

- Brill集团——一家亏损联营公司的集团账户557

- 于公元560年收购一间联营公司

- 联合安排561

- 财务报表中的披露564

-

总结565

复习题565

练习566

附注574

-

- 汇兑差额会计导论575

- 导言. 575

- 如何在公司的

- 汇兑差额会计导论575

拥有书籍576

总结588

复习题588

练习589

附注595

Part 6

口译597

-

- 每股收益599

- 导言. 599

- 为什么每股收益数字很重要?599

- 如何计算每股盈利数字?600

- EPS 601对股东的用途

- 基本EPS计算的说明602

- 调整在基本EPS计算602中使用的份额数量

- 权利问题605

- 调整本次摊薄使用的盈利及股份数

- 每股收益599

EPS计算610

-

-

- 存在若干潜在稀释612的过程

- 于财政年度行使兑换权614

- 国际会计准则的披露要求33614

- 强化披露616

-

总结616

复习题617

练习618

附注622

-

- 财务比率分析综述623

- 导言. 623

- 金融数据分析技术概述624

- 比率分析–案例研究625

- 介绍性评论626

- 财务报表分析,部分1 财务表现629

- 财务报表分析,第2部分–流动性636

- 财务比率分析综述623

-

-

- 财务报表分析,部分3 -融资639

- 对等比较641

- 基于分析的报告642

- 使用比率进行预测时要小心643

-

总结645

复习题645

练习646

-

- 对已公布财务报表的分析657

- 导言. 657

- 替代业绩计量657

- EBITDA 659

- EBITDAR 661

- EBITDARM 661

- 监管机构对使用替代管理层的反应

- 对已公布财务报表的分析657

业绩计量(APM) 662

-

-

- 使用比率作为阈值662

- 预测公司倒闭665

- 特定投资者比率666

- 已公布的财务报表——其解释的局限性

-

目的670

-

-

- 改善股东资料671

- 对未上市公司的股票进行估值——量化过程674

- 对未上市公司的股票进行估值——定性过程676

- a .疫情(新冠肺炎)的可能影响678

- 英国退出欧盟的可能影响679

-

总结680

复习问题680

练习681

附注691

Part 7

ACCOUNTABILITY 693

-

- 公司治理695

- 导言. 695

- a .系统观点695

- 不同的管辖区有不同的治理重点697

- 良好的公司治理对资本市场的影响698

- 风险管理699

- 内部控制、内部审计和审计委员会的作用

- 公司治理695

公司治理700

-

-

- 公司治理方面的外部审计702

- 发现欺诈708

- 监管机构促进改进披露的方法708

- 国际视角(IFIAR) 710

- 审计的未来710

- 英国高管薪酬712

- 公司治理——如何让董事负起责任716

-

| 十八.内容 | ||

| 摘要 | 720 | |

| 回顾问题 | 721 | |

| 练习 | 722 | |

| 笔记 | 724 | |

| 29 | 道德行为及其对会计师的影响 | 725 |

-

- 导言. 725

- 伦理行为的意义725

- 会计准则制定过程与道德726

- 国际专业会计师道德守则2018 727

- 道德价值对原则的影响——与基于规则的会计准则方法对比730

- 会计师工作环境中的道德——一份研究报告733

- 不道德行为对使用

财务报告734

-

- 举报的作用越来越大740

- 报告的法律要求–国家和国际法规742

- 为什么学生要学习道德?743

总结745

复习题745

练习748

附注750

- 综合报告:可持续性、环境和社会751

- 导言. 751

- 环境和社会灾害,造成的不良后果

可以遵循的原则和要吸取的教训752

-

- 关于环境和社会责任的管理责任754

- 综合报告概念758

- 综合报告演变的历史背景

包括该运动761的驱动因素

-

- 当前威胁的严重性:可持续性——气候变化

和污染763

-

- 综合报告所依据的努力765

- 会计师的贡献768

- 综合报告——对未来发展的影响

财务报告和会计771

-

- 向利益相关方报告以说明管理情况772

- 向利益相关方报告以协助决策773

- 实时报告776

- 与利益攸关方的其他沟通手段777

- 改进可持续性披露的前进方向778

总结778

复习题779

练习781

附注784

出版商的致谢786

指数792

|

前言 |

前言

什么是财务会计和报告?

财务会计是准确记录所有交易,并将这些交易合并成一份报表,显示通常为一年的会计期间的业绩,并在期末显示资源和负债。

财务报告根据国际财务报告准则向权益持有人呈列表现presents the performance,、资源及负债。这是一个充满活力的领域,智力要求很高,而且充满兴趣。它的目的是提供信息,让管理层对这些信息负责,并通过让跨期和跨公司比较变得更容易获得,为“决策有用”。我们认为极为重要的是,案文应反映这一点并保持最新。

自成一体的介绍 A self-contained introduction

这本书给出了一个完整的介绍财务会计和报告,并已被广泛采用:

- 会计、商业和管理研究的二年级本科课程;

- 会计、商业和管理研究的最后一年本科课程;

- 工商管理硕士课程;

- 专业理学硕士课程;和

- 为学生参加专业会计考试做准备的专业和认证课程。

会计师在一个快速变化的世界里工作

当今世界,公司和会计行业都面临着许多风险。这意味着会计师需要有商业头脑和技术头脑。这就是为什么在这个第20版中,我们显著更新了其中的两个章节

在这本书关于责任的最后部分。公司面临的风险包括:

- 随着英国建筑和服务巨头凯瑞安集团(Carillion Group)的破产清算,人们会看到一家公司倒闭的风险。该公司以不切实际的低价投标,成本超支时深受其害。这就发生了

xx前言

由于管理层的决定。不过,会计师和审计师都受到了严厉批评,英国议会商业委员会(parlillion Business Committee)主席表示,Carillion的年度报告“作为公司真实财务健康状况的指南毫无价值”。

- 因审计失败而向审计员提出专业过失索赔的风险。

审计人员发现,监管机构要求他们提高业绩的压力越来越大,审计和咨询工作在运营方面也出现了割裂。

- 与技术问题相关的风险,例如罗尔斯·罗伊斯在其Trent 1000发动机上遇到的问题。

在罗尔斯罗伊斯采取措施将其维护能力增加两倍后,会计师的任务是评估对未来现金流和利润的影响。

- 就重大环境成本作出拨备的公众压力所引致的风险,例如海上油气设施停止运作时所产生的成本。

会计师参与预警和计算未来所需的成本和财务储备。

- 公司在公众压力下认识到其负面可持续影响所带来的风险。

会计师提供财务和非财务信息及保证报告。

- 英国退出欧盟、新冠肺炎疫情和气候变化带来的风险。

会计师参与量化和报告财务和非财务影响。从公司越来越多地采用综合报告可以看出这一点。

会计师必须既有学术上的理解,又准备好面对现实世界中雇主的实际需求,以迎接挑战

你必须发展你的能力,以满足(a)技术会计挑战;(b)判断性挑战;(c)道德挑战和(d)技术挑战。

- 技术挑战

会计师就像“点钞机”,生活在各自的复式簿记世界,这种陈旧观念与现实相去甚远。全面了解复式记账和权责发生制会计是基础,但接下来你需要满足技术挑战,例如,从报告一家公司在一年内实现了多少收入开始。

- 判断性挑战

这需要在讨论和报告撰写中呈现相关信息时进行批判性分析并运用软技能。

-

- 关键分析

在财务会计和报告中,您可能会计算大量基于绩效、活动和现金的比率。当然,光说有升有降是不够的——关键是要找出那些与股权投资者、贷款债权人和员工等个人利益相关者群体的决策要求相关的指标。

-

- 讨论和撰写报告的软技巧

这些在寻求就业时变得越来越重要。

- 道德挑战

这些要求可以相当明确,也可以是不适当的要求,比如要求隐藏高级经理提出的不适当的费用报销申请,或者要求提供更乐观的利润预测来支持股价。如何决定什么时候在保密和举报之间存在冲突?

- 技术挑战

人工智能、云会计、数据科学、机器学习和XBRL报告等技术进步的日益加快正在重塑会计行业。

目前,针对会计见习生和本科生的技能要求(a)了解这些发展如何影响他们的工作,并且已经在学位和培训大纲中引入了这一点;以及(b)对产出采取关键方法,同时继续重视核实、解释和问责。

我们的书有什么帮助?

我们的目标是提供一个平衡而全面的框架,让学生获得必要的知识和技能,以批判性地评价当前的实践,并从理论基础上评价提议的变革。为此,案文载有:

-

- IASB标准:

- 现行国际会计准则和国际财务报告准则摘录

- 国际财务报告准则的解释和示例应用。

- 现实生活中的例子:

- 来自已公布账目和其他来源的说明。

- 鼓励你将目光投向文本之外:

- 一系列复习问题和链接,以帮助回忆和理解,这也鼓励批判性思维和更深入地探索主题的兴趣。

- 不同难度的活动,用于鼓励讨论或测试学生应用概念的能力。

- 练习包括来自专业会计机构的考试问题,作为该专业所需水平的衡量标准。我们已经更新了本章末尾的练习,以包括本版的一些新练习。

- 发展软技能的机会,这些技能在职业生活中变得越来越重要:

- 需要软技能的练习,如评论、建议、解释、批判性检查、写报告、讨论;技术问题、道德困境、公司治理、环境和社会发展。

- MyLab会计也可用于本文:

- 如果你的讲师推荐使用MyLab Accounting作为文章的附加内容,你会发现有大量的额外问题,以及访问反馈和监控你的进度和分数的能力。通过这些问题,您可以反思自己的学习情况以及哪些方面需要额外的工作。

- IASB标准:

章节:对本版本的更改以及国际标准涵盖范围的说明

继英国退出欧盟、疫情和环境压力之后,2020年代的商业风险正在增加;Carillion和其他审计失败导致四大巨头出现运营拆分后,监管风险增加;以及随着诸如机器学习的发展而增加的技术风险。

此外,因此,作为我们的正常更新,我们还重点关注第6部分的解释和第7部分的责任,以反映上述内容对专业以及学位和专业教育及培训的影响。

第1部分:现金流量会计和权责发生制会计简介

第一章现金流量会计和报告

第二章权责发生制会计核算和报告

2018年财务报告概念框架

第1章和第2章继续涵盖基于现金流量和应计制的会计和报告。

第2部分编制内部和已公布的财务报表

第三章财务报表的编制

第四章年度报告:补充财务披露

国际会计准则第10号、国际会计准则第24号、国际财务报告准则第5号和国际财务报告准则第8号

第五章现金流量表国际会计准则第7号第6章价格水平变动的会计国际会计准则第29号

第3部分监管框架–实现一致性的尝试

第7章财务报告–全球准则的演变

第8章概念–an的演变

国际概念框架

2018年财务报告概念框架

第九章收入确认国际财务报告准则第15号

第4部分财务状况表-权益、负债及资产的计量和披露

第十章股本可分配利润和减少资本

第11章负债国际会计准则第37号

第十二章金融工具国际会计准则第32号、国际财务报告准则第7号和国际财务报告准则第9号

第13章雇员福利国际会计准则第19号(2011年修订)、国际会计准则第26号及

国际财务报告准则第2号

第14章公司账目中的税务国际会计准则第12号

第15章财产、厂房和设备国际会计准则第16号、国际会计准则第20号、国际会计准则第23号、国际会计准则第36号、国际会计准则

40和国际财务报告准则第5号

第16章租赁国际财务报告准则第16号

第17章无形资产国际会计准则第38号和国际财务报告准则第3号

第18章存货IAS 2

第19章建筑合同

第10-19章为核心章节,已酌情保留和更新。

第5部分合并账目

第20–24章合并国际会计准则第21号、国际会计准则第28号、国际财务报告准则第3号,

10、12和13

第20-24章已保留,并附有第一原则的解释。

第6部分解释

第25章每股收益国际会计准则第33号第26章财务比率分析回顾

第二十七章已发布财务报表分析

第25章至第27章予以保留和更新,旨在鼓励基于金字塔比率法撰写好的报告,并介绍用于具体分配的其他工具和技术。第27章已经改写,以改善其流动情况,并集中于投资者使用的业绩和现金比率的核心方面,并鼓励对使用替代业绩计量办法和新冠肺炎和英国退出欧盟可能产生的影响进行批评性评价。

第7部分问责

第二十八章公司治理

第29章道德行为和对会计师的影响

第30章综合报告:可持续性、环境和社会

第28章和第30章已经更新。第20版认识到英国退出欧盟、新冠肺炎疫情事件、气候变化和监管风险增加后,商业风险增加,所有这些都要求更大的透明度和问责制。

第7部分的章节已经重新排序,伦理一章(现在的第29章)包含在这一部分。第28章已经重写,以改善其流程,并包括对财务报告准则、审计、报告和治理管理局(ARGA)以及管家守则的修改,这反映出所有利益攸关方对公司治理的日益重视。

第30章包括关于公司需要考虑由于未能考虑环境压力而产生的风险的性质的评论,现在包括(来自第19版第30章的)发展数字财务报告的核心方面和改进公司间分析的可能性。

其他资源

对于学生:

解决方法

导航到go.pearson.com/uk/he/resources.的随附资源后,可免费下载标有*的所选章节结尾练习的解决方案

MyLab会计

本文是支持其自己的自定义编写MyLab会计。MyLab会计是一个在线家庭作业、教程和评估系统。它提供无限的实践机会,并提供相关和及时的反馈,它可以帮助你工作和掌握财务会计和报告的关键概念。除了要解答大量的问题,你还可以找到与书中主题相关的案例研究,其中每篇研究都包含一篇来自《金融时报》的文章。这些案例将有助于你将概念应用于实际情况。每个案例研究的一些问题可以作为一部分来回答

MyLab作业中有一个正确/错误的答案,但也有一些讨论问题需要更复杂的答案,不能按MyLab评分。

MyLab Accounting能够根据问题跟踪进度,并提供复杂问题的帮助工具,是一款非常宝贵的学习工具,也是一个练习、实践、再实践的良好环境。

要访问MyLab Accounting,您需要一个课程ID和一张访问卡。讲师必须设置了课程,然后才能为您提供课程ID。访问卡可能已提供了文本,您可以检查内部封底的这一点。如果课程有ID,但您没有访问卡,您可以前往www.pearson.com/mylab/会计来购买访问权。

对于讲师:

MyLab Accounting中的可用材料可用于为您的小组设置家庭作业、测试或考试。值得强调的是,可以将自动评分的Excel Project问题添加到作业中。这些表格供学生在Microsoft Excel中解决某个问题,然后用MyLab Accounting标记该问题,学生可以收到有关哪些单元格他们已正确完成,哪些单元格尚未完成的反馈。此外,我们还提到了MyLab内部的上述案例研究–请注意,对于每个案例研究附带的讨论问题,我们会向讲师提供可能答案的指针,仅供MyLab Accounting内部查看。

在MyLab Accounting之外,我们还提供了两个仅面向讲师的可下载资源。您可以前往go.pearson.com/uk/he/resources,然后单击“讲师资源”找到他们。这两项资源是:

PowerPoint幻灯片

文本中的图表以及其他图表和关键学习点均可作为PowerPoint幻灯片提供。这些应该有助于提供讲座和教程。

教师手册

本文档提供了书中练习的解决方案。此外,还有一个简短的部分,提供了一些有用的网络链接,您可能会发现这些链接对您的教学很有用,例如,可以找到公司年报或某些有用的专业机构。

|

作者致谢 |

贡献者

我们要感谢国内和国际教育工作者、培训者、审查员和执业专业人员的贡献者,他们帮助保持了这一文本在之前的19个版本中的最新和可获得性。

之前的贡献者有:

萨利·艾斯比特、罗恩·阿尔舒尔、巴拉·巴拉查德兰、查尔斯·巴彻勒、史蒂夫·邓沃思、奥泽尔·埃尔曼、加里·蒂比特、亨德里卡·蒂比特、迈克·奥米拉、保罗·罗宾斯和大卫·托尔斯。

此版本的撰稿人包括:

查尔斯·巴彻勒、斯科特·艾略特和保罗·罗宾斯。

评论家

我们感谢许多审查者提出的建设性意见。

我们对所表达的任何错误、想法和观点负有全部责任。

编辑的

我们非常感谢皮尔森教育集团的梅勒妮·卡特和理查德·唐洛的积极支持,使我们基本上能够按时完成任务,并写出了吸引人的演示文稿。最后,我们感谢我们的妻子杰克林和迪,感谢他们在写作和修改期间的持续支持,以及Giles Elliott在

项目开始。

|

学生和讲师资源 有关为支持教师和学习者使用本教科书而定制的受密码保护的在线资源,请访问go.pearson.com/uk/he/resources |

会计师是沟通者communicators。会计是将有关商业实体的财务信息传达给股东和经理等用户的艺术。沟通通常以财务报表的形式进行,财务报表以货币形式显示在管理层控制下的经济资源。现有技术在于选择与用户相关并且可靠的信息。

股东要求定期提供资料,说明经理对其控制的资源进行了适当的会计处理。这些信息有助于股东评估经理人的业绩。会计师所计量的表现显示业务的经济资源于年内增长或减少的程度。股东亦要求提供资料以预测未来表现。现时,公司毋须定期公布预测财务报表,而

股东在作出预测时使用过去业绩的报告。

管理者需要信息来控制业务并做出投资决策。

|

目标 在本章结束时,您应该能够:

|

|

|

-

- 股东

股东是外部用户。因此,彼等无法获得与经理人相同数量的详细历史资料,例如行政总成本乃于已公布损益账中披露,而非显示该数字如何构成的分析。股东亦无法取得相关资料,例如预算销售额及成本。即使股东拥有一家公司,他们获得信息的权利也受到限制。

例如公司法)或专业监管(例如财务报告准则)或市场监管(例如上市要求)。这意味着,股东希望获得的信息量与董事准备提供的信息量之间可能存在矛盾。举例来说,股东可能认为预测未来现金流量有助于预测未来股息,但董事可能担心此类预测可能有助于竞争对手,或在预测未能达成时使董事容易受到批评。因此,此信息不予披露。

股东希望获得的信息质量与董事愿意提供的信息质量之间也可能存在矛盾。例如,股东可能认为,董事在对长期合同估值时所作的判断应得到充分解释,而董事可能不愿意披露这一信息,因为这种估计往往带有很高的错误风险。实际上,公司倾向于妥协:他们不向股东披露判断,而是依靠审计师提供干净的审计报告来维持信任。

向股东提交的财务报告也为其他方(如贷款人和贸易债权人)所使用,因而被视为通用报告。然而,它可能难以或不可能满足所有用户的需求。例如,用户可能有不同的时间表——股东可能对三年内盈利的长期趋势感兴趣,而债权人可能对未来三个月内收到现金的可能性感兴趣。

股东之资料需要被视为首要关注事项。政府认为股东很重要,因为他们为公司提供了经济资源。股东的需要才是决定通用报告的性质和详细内容的优先事项。1

-

- 对于外部报告,会计师需要具备哪些技能?

就外部报告而言,会计师有双重义务:

-

-

- 确保财务报表符合法定、专业和上市要求的义务;这需要会计师具备技术专长;

- 有义务确保财务报表反映公司所订立的商业交易的实质内容;这就要求会计师具有商业意识。

-

-

- 经理

管理者是内部用户。因此,彼等可查阅显示当前业绩的详细财务报表,以及该等业绩与预算业绩及未来预算业绩的差异程度。内部用户的其他例子包括独资经营者、合伙人,就公司而言,还包括董事和经理。

对内部用户可能接收的信息量没有法定限制;唯一的限制是公司自己的政策所施加的限制。通常情况下,公司会执行“需要知道”的政策,只有董事才能看到所有的财务状况;例如,员工最不可能收到有助于他们申请加薪的信息——当然,除非碰巧是在

经济衰退,那时管理层会更自由地提供信息,作为遏制增长要求的手段。

-

- 会计师在内部报告方面需要具备哪些技能?

对于内部用户,会计师能够定制他或她的报告。会计师必须提供与提出要求的用户具体相关的财务报表。

会计师需要善于识别所需的信息,并向用户传达其含义和意义。用户需要确信会计师理解用户的信息需求,并将以可理解的语言满足这些需求。会计师必须是熟练的沟通者,能够向用户灌输以下信息的信心:

-

-

- 与用户需求相关;

- 客观衡量;

- 在允许利用适当资料作出决定的时间范围内提出;

- 可核实的,因为可以确认该报告代表已经发生的交易;

- 可靠,因为它是尽可能远离偏见;

- 重要项目的完整情况;

- 已发生或正在计划的业务交易和事件的公平表示。

-

这位会计师是一位训练有素的财务信息记者。就像外部报告一样,会计师也需要商业意识。因此,重要的是,他或她不应孤立行动。

1.5.1会计师的报告作用

会计师的职责是确保所提供的信息对决策有用。对于外部用户而言,会计师通过提供一份符合法规要求且可靠的通用财务报表来实现这一点。对于内部用户来说,这是通过与用户接口并建立与要作出的决定相关的确切的财务信息来完成的。

我们现在考虑为内部用户提供相关信息所需的步骤。

-

- 向内部用户报告时的程序步骤

可以在财务决策模型中标识多个用户步骤和会计操作步骤。这些如图1.1所示。

请注意,尽管我们提到了会计师/用户界面,但这并不是一次出现,因为用户和会计师界面位于每个用户决策步骤中。

在第1步,会计师试图确保决策是基于适当的评估方法。然而,会计师正在向用户提供服务,并且尽管会计师可以给出指导,但是关于方法的最终决定在于用户。

用户

用户步骤1

确定决策及其制定方式用户步骤2

与…建立关系

会计决策所需的信息用户步骤3

寻找相关数据

来自会计师

用户/会计界面

会计师

识别用户所需的材料信息

衡量相关信息

为用户准备报告以允许用户进行决策向用户提供可理解的报告

在第2步,会计师需要建立必要的信息来支持将要做出的决策。

在第3步,会计师需要确保用户理解会计师报告的全部影响和财务影响,同时考虑用户的理解水平和先前的知识。会计师可能会忽略这一点,他觉得在打印书面报告时任务已经完成。

重要的是要记住,在遵循的模式,会计师正试图满足个别用户的信息需求,而不是那些“用户组”。将用户划分为具有明显共同信息需求的组是很有诱惑力的,而不认识到一个组包含具有不同信息需求的各个用户。我们将在本章的后面部分重新讨论这一点,但目前我们继续研究一种情况,即一家公司的董事正在考虑一个建议的资本投资项目。

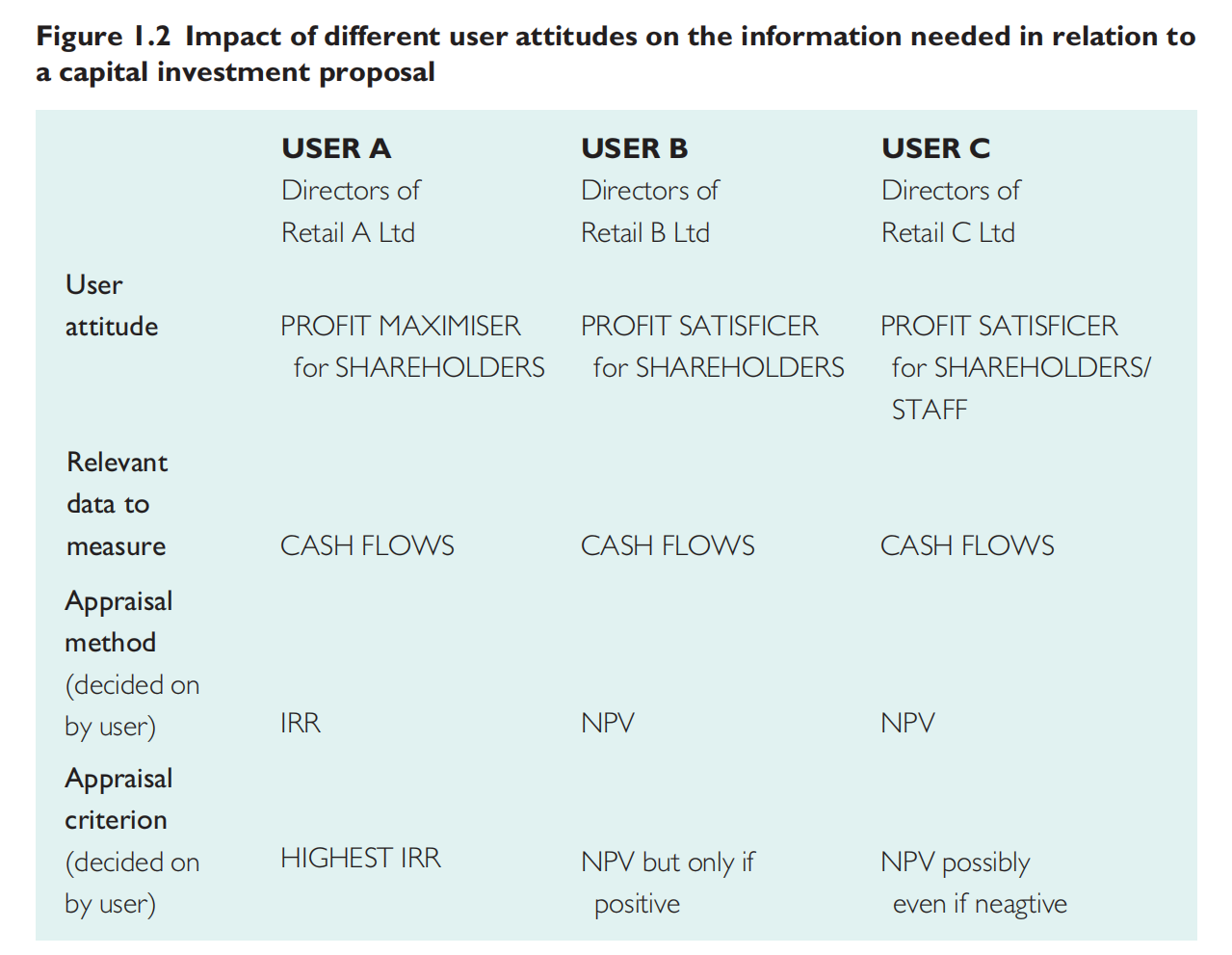

让我们假设零售业有三间公司:A零售有限公司、B零售有限公司及C零售有限公司,每间公司的董事都在考虑购买货仓。我们最初可以假设,由于这两家公司在同一行业运营,面临着相同的投资决策,因此它们有着相同的信息需求。然而,经查询可确定各公司的董事对主要业务目标的态度或认知完全不同。

例如,可以确定Retail A Ltd是一家大公司,并且根据Fisher-hirshlief分离理论,董事们寻求使利润最大化以利于股权投资者;零售B有限公司为中型公司,董事寻求为权益股东取得满意回报;而零售C有限公司是一间规模较小的公司,其董事寻求为更广泛的持份者(可能包括雇员以及权益股东)取得满意的回报。

会计师需要意识到,这些差异可能会对所需的信息产生重大影响。让我们在将要作出资本投资决定的情况下用图解法来考虑这一点,特别是参考用户步骤2:“与会计师一起建立决策所需的信息”。

|

用户A 零售有限公司董事 |

|

用户B B零售有限公司董事 |

|

用户C 零售有限公司董事 |

|

用户 态度利润最大化者利润满足者利润满足者股东利益满足者股东/ 员工 |

|

要衡量的相关数据 评估方法(由用户决定) 评估标准(由用户决定) |

|

现金流量 |

|

现金流量 |

|

现金流量 |

|

内部收益率 |

|

净现值 |

|

净现值 |

|

最高内部收益率 |

|

净现值,但仅限于以下情况 积极的 |

|

可能是净现值 即使小 |

|

|

从图1.2中可以看出,会计师已经确定:

- 对于每个用户,相关的财务数据是相同的,即现金流量;但是

- 所选择的评估方法,即内部收益率(IRR)和净现值(NPV)不同;和

- 每一个使用者所采用的评估标准,即较高的内部收益率和净现值是不同的。

在实践中,用户可能会使用一种以上的评估方法,因为每种方法都各有利弊。然而,我们可以看到,即使在处理一个单一的一组明显同质的用户时,会计师也必须首先确定特定用户的信息需求。只有这样,会计师才能确定相关的财务数据和适当的报告。用户的需求才是主导。

如果会计师对适当的评估方法或标准的观点与用户的观点不同,则会计师可能决定从这两种观点进行报告。这种方法提供了改进用户理解的机会,并鼓励良好的实践。

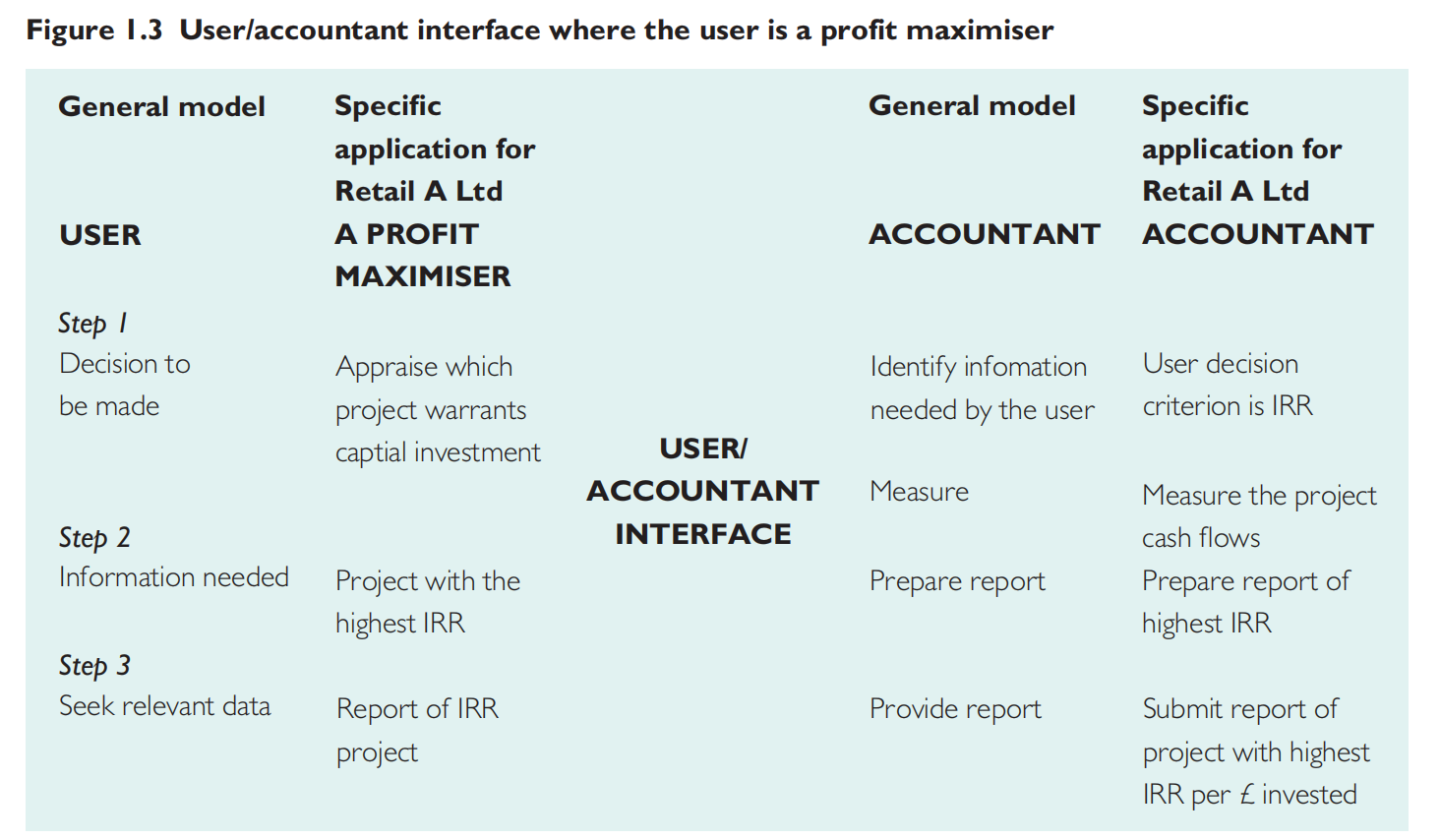

这些图可以组合在一起(图1.3)来说明整个过程。假设用户是零售有限公司(Retail A Ltd),该公司的董事是利润最大化者。

在向内部用户报告时,会计师是被动的。我们在第1.8节所述的O’Reilly例子中观察到这种特征。由于现金流量被确定为与用户相关,会计将记录、计量和评估的正是这些流量。

会计师还可以主动出击,在会计师具有特定专业知识的领域(如最适合具体情况的评估方法)为用户提供建议和指导。

|

通用模型 用户 |

|

零售A有限公司的特定应用 利润 投资机会:MAXIMISER |

|

通用模型 |

|

会计师 |

|

零售A有限公司的特定应用 会计师 |

|

步骤1 决定 将作出 |

|

评估哪些项目值得投资 资本投资 |

|

识别信息用户决策 用户标准所需要的是IRR |

|

步骤2 所需信息 |

|

用户/ ACCOUNTANT Measure 连接 |

|

项目与 最高内部收益率 |

|

准备报告 |

|

衡量项目现金流量 准备…的报告 最高内部收益率 |

|

步骤3 寻找相关数据 |

|

内部收益率报告 项目 |

|

提供报告 |

|

提交最高的项目报告 投资的每金融投资回报率 |

|

|

-

- 代理成本2

图1.2中的信息假设董事已经基于假设的股东偏好做出了投资决定。然而,在现实生活中,董事也可能受到影响,如何决定冲击自己的立场。例如,如果他们的报酬是固定工资,他们可能不会选择IRR最高的投资,而是选择一个保持其就业安全的投资。其结果可能是基于风险厌恶和过度保留的次优投资和融资决策。在潜在现金流量减少的情况下,股东将承担代理成本。该代理成本是一种机会成本——由于决策次优而放弃的金额——因此,不会记录在账簿中,也不会出现在财务报表中。

-

- 说明根据现金流量概念编制的定期财务报表,以披露已实现的经营现金流量

在上述零售A、B和C的例子中,收购仓库的投资决定是基于对现金流量的评估。这就提出了一个问题:‘为什么不继续采用现金流量概念,并使用同一概念报告在进行投资之后发生的财务变化?’

为此,本公司将通过若干后续会计期间记录相应的现金流量;报告每个财政期间发生的现金流量;并在每个财政期间结束时编制资产负债表。为方便说明,我们就T. O'Reilly先生订立的交易遵循第1.8.1及1.8.2条中的程序。

奥莱利正在考虑是否以8万英镑的价格获得一家店铺的5年租约,从而开始自己的零售业务。

我们的第一个任务已经在上面的图1.1中列出。这是为了确立奥莱利所需要的信息,以便我们能够决定需要收集和衡量哪些数据。让我们假设,作为与O’Reilly先生讨论的结果,已经确定他是一个利润满足者,他期望实现至少10%的回报,这代表货币的时间价值。这表明,如图1.2所示:

-

-

-

- 待计量的相关数据为现金流量,以投入租赁的现金流出表示,现金流入以已实现经营现金流量表示;

- 适当的评估方法是净现值法;和

- 评估标准为正净现值,折现率为10%。

-

-

让我们进一步假设,在租赁中投资的现金为80,000英镑,并且在店铺投资期限内的已实现经营现金流如图1.4所示。这表明,预测五年内每年有30,000人,最后收到

2026年29,000美元,当时他提议停止交易。

我们已经知道,奥莱利的投资标准是正净现值,折现系数为10%。一个计算(图1.5)表明投资很容易满足这个标准。

图1.4已实现经营现金流量预测

| 收入来源 | 每年202 I–2025年 船方不负担装货费用 | 店铺关闭后2026年现金 船方不负担装货费用 | |

| 客户 | 400,000 | 55,000 | |

| 支付给 | |||

| 供应商 | (342,150) | (20,000) | |

| 支出债权人 | (21,600) | (3,000) | |

| 租金 | (6,250) | (3,000) | |

| 付款总额 | (370,000) | (26,000) | |

| 已实现经营现金流量 | 30,000 | 29,000 | |

| 图1.5使用折现表计算NPV | |||

| 船方不负担装货费用 | 船方不负担装货费用 | ||

| 租赁成本 | (80,000) | ||

| 5年内每年30,000斐济元(30,000 3.79) | 113,700 | ||

| 第6年收到29,000斐济元(29,000 3 0.564) | 16,356 | ||

| 130,056 | |||

| 正净现值 | 50,056 | ||

会计师的投入并不止于此,而是需要积极主动。管理层将受益于一份定期分析进展情况的报告,其中显示项目是否按时并在预算范围内,如果没有,则确定如何回到初始计划。

-

-

- 根据现金流量概念编制定期财务报表

-

预测已实现经营现金流量以作出投资决定后,我们可假设业务拥有人希望获得反馈以评估投资决定的正确性。为此,他会定期及时查看实际结果,并与预测结果进行比较。实际结果应按季度、半年度或年度报告,报告格式与图1.4中决策时所用的格式相同。实际结果为管理层提供了审核初始决策所需的反馈信息;这是一种实现问责制的技术。然而,公司经常不提供实际现金流量报告以与预测现金流量进行比较,并且不进行审计审查。

在某些情况下,与投资有关的交易无法与其他交易轻易分开,无法提供对投资进行审计审查所需的资料。在其他情况下,常规会计程序无法收集此类现金流量信息,因为报告系统的设计目的不是按现金流量提供财务报告;相反,它们的目的是编制按应计制编制的报告。

如果财务报告是按现金流量编制的,会是什么样子?

为了说明现金流期账目,我们将为奥赖利先生准备半年度账目。为方便与支持投资决定的预测比较,我们将每半年重新草拟预测年报。因此,重新起草了图1.4中给出的第一年的数据,以提供截至6月30日的半年预测,如图1.6所示。

吾等假设,于将净现值评估技术应用于现金流量并确定净现值为正后,欧赖利先生于2021年1月1日开始设立该业务。他引进了50,000英镑的资本,以80,000英镑获得了一份为期五年的租约

| 图1.6已实现经营现金流量预测 | |

| 半年至2021年6月30日 | |

| 船方不负担装货费用 | |

| 收入来源 客户 | 165,000 |

| 支付给 | |

| 供应商 | (124,000) |

| 支出债权人 | (18,000) |

| 租金 | (6,250) |

| 付款总额 | (148,250) |

| 已实现经营现金流量 | 16,750 |

|

注:下列项目包括在费用发票标题下:费用债权人-金额 工资——每月支付3,100斐济元 佣金–拖欠一个月的应付销售发票的2% |

| 月 | 销售发票 船方不负担装货费用 | 现金收入 船方不负担装货费用 | 已开发票的采购 船方不负担装货费用 | 已付现金 船方不负担装货费用 | 开出的费用 船方不负担装货费用 | 已付现金 船方不负担装货费用 |

| 一月 | 15,000 | 7,500 | 16,000 | 3,400 | 3,100 | |

| 二月 | 20,000 | 17,500 | 19,000 | 16,000 | 3,500 | 3,400 |

| 三月 | 35,000 | 27,500 | 29,000 | 19,000 | 3,800 | 3,500 |

| 四月 | 40,000 | 37,500 | 32,000 | 29,000 | 3,900 | 3,800 |

| 五月 | 40,000 | 40,000 | 33,000 | 32,000 | 3,900 | 3,900 |

| 六月 | 45,000 | 42,500 | 37,000 | 33,000 | 4,000 | 3,900 |

| 总数 | 195,000 | 172,500 | 166,000 | 129,000 | 22,500 | 21,600 |

预付6,250英镑作为截至2021年12月31日占用该物业的租金。他决定每半年编制一次财务报表。图1.7所示为截至2021年6月30日的半年期交易情况。

O’Reilly先生自然急于确定该业务在头六个月的交易中是否实现了其预期现金流,因此他根据图1.7中提供的信息生成了已实现经营现金流量表(图1.8)。从这个报表中我们可以看到,业务产生了正现金流后,2月底。这些当然只是与交易交易有关的现金流量。

可以提取图1.7的“总计”行中的信息以提供截至2021年6月30日的六个月的财务报表,如图1.9所示。

15,650的数字需要与投资评估中使用的预测现金流量进行比较。这是一种审计形式。它允许对初始投资决策所做的假设得到确认。预测╱实际比较(基于图1.6和1.9中的信息)见图1.10。

图1.8每月实现经营现金流量

| 收入 | 一月 船方不负担装货费用 | 二月(February的缩写) 船方不负担装货费用 | 瑕疵 船方不负担装货费用 | 四月 船方不负担装货费用 | 五月 船方不负担装货费用 | 六月 船方不负担装货费用 | 总数 船方不负担装货费用 |

| 客户 | 7,500 | 17,500 | 27,500 | 37,500 | 40,000 | 42,500 | 172,500 |

| 减去付款 | |||||||

| 供应商 | 16,000 | 19,000 | 29,000 | 32,000 | 33,000 | 129,000 | |

| 支出债权人 | 3,100 | 3,400 | 3,500 | 3,800 | 3,900 | 3,900 | 21,600 |

| 租金 | 6,250 |

|

|

|

|

| 6,250 |

| 实现 | (1,850) | (1,900) | 5,000 | 4,700 | 4,100 | 5,600 | 15,650 |

图1.9截至二零二一年六月三十日止六个月之已实现经营现金流量

|

船方不负担装货费用 |

|

收入来源 客户 支付给 供应商 支出债权人租金 |

|

172,500 |

|

(129,000) (21,600) (6,250) |

|

156,850 已实现经营现金流量15,650 |

|

|

| 图1.10预测/实际比较 | |||

| 实际的 | 预报 | ||

| 船方不负担装货费用 | 船方不负担装货费用 | ||

| 收入来源 客户 | 172,500 | 165,000 | |

| 支付给 | |||

| 供应商 | (129,000) | (124,000) | |

| 支出债权人 | (21,600) | (18,000) | |

| 租金 | (6,250) | (6,250) | |

| 付款总额 | (156,850) | (148,250) | |

| 已实现经营现金流量 | 15,650 | 16,750 | |

这些数据的哪些特征使其具有相关性?

- 数据是客观的。在决定列入财务报表的价值时不涉及判断,因为每个价值或金额代表与第三方的可核实现金交易。

- 数据是一致的。该报表于贸易定期财务报告内纳入的现金流量与于初始资本投资报告内纳入的现金流量相同。这允许进行逻辑比较并确认该决定是现实的。

- 这些结果通过帮助用户确认或纠正他们过去的评估具有证实价值。

- 有关结果具有预测价值,原因为彼等可在必要时为修订初步预测提供基础。

- 对会计准则或会计政策的披露没有要求,而这是监管权责发生制会计做法所必需的,例如折旧方法。

尽管图1.10中列出的信息允许我们对初始决策进行比较和评估,但它不能为以下各项提供足够可靠的基础:

-

-

- 评估对业务中已使用的总现金资金的管理;

- 向管理层发出其营运资金政策是否适当的信号。

-

-

-

- 管理工作

-

要评估现金资金总额的管理情况,我们需要:

-

-

-

- 评估会计系统的有效性,以确保记录所有交易;

- 扩展现金流量表以考虑资本现金流量;和

- 编制截至二零二一年六月三十日之财务状况表或资产负债表。

-

-

上文(b)及(c)项的额外资料分别载于图1.11及1.12。

图1.11现金流量表计算现金净余额

| 一月 船方不负担装货费用 | 二月(February的缩写) 船方不负担装货费用 | 瑕疵 船方不负担装货费用 | 四月 船方不负担装货费用 | 五月 船方不负担装货费用 | 六月 船方不负担装货费用 | 总数 船方不负担装货费用 | |

| 经营现金 | (1,850) | (1,900) | 5,000 | 4,700 | 4,100 | 5,600 | 15,650 |

| 新资本 | 50,000 | 50,000 | |||||

| 租赁付款 | (80,000) |

|

|

|

|

| (80,000) |

| 现金余额 | (31,850) | (33,750) | (28,750) | (24,050) | (19,950) | (14,350) | (14,350) |

图1.12财务状况表

| 开始 | 收盘 | |

| 一、2021年1月 | 2021年6月30日 | |

| 船方不负担装货费用 | 船方不负担装货费用 | |

| 引进资本 | 50,000 | 50,000 |

| 净经营现金流量 |

| 15,650 |

| 50,000 | 65,650 | |

| 租赁 净现金余额 | 50,000 | 80,000 –14,350 |

| 50,000 | 65,650 |

现金流量表和财务状况表合在一起是评估管理工作的一种手段。它们确定所有现金的流动情况,并得出净余额数字。这些报表是健全的内部控制制度的正常特征,但尚未提供给外部用户。

-

-

- 营运资金政策

-

“营运资金”是指企业的流动资产和流动负债。除了提供一种使管理层负责任的手段之外,现金流量也是财务管理人员在就营运资金的管理作出决定时所需的原始数据。其中一项决定是为信贷政策设定适当的条件。例如,图1.11显示,截至2021年6月30日,该业务将透支14,350英镑。如果不能接受,管理层将通过重新考虑给予客户的信贷、取自供应商的信贷、持股水平以及资本现金流入和流出的时间来审查其营运资本。

在这个例子中,如果能够从供应商那里获得45天的信用额,那么6月30日的信用额将从37,000增加到新的53,500。贸易信贷增加了16 500英镑,这意味着5月份购买的一半(33 000/2)要到7月份才能支付,这将把14 350英镑的透支额变成2 150英镑的正结余。作为一个新的业务,它可能当然不可能总是能够获得信贷从所有的供应商。在这种情况下,将考虑采取其他步骤,例如分阶段支付仓库租金或引入更多资本。

一份有趣的研究报告3指出,对小公司来说,生存和稳定是主要目标,而不是利润最大化。这反过来也意味着,现金流指示器和现金流管理被视为企业生存的关键。此外,现金流量资料被视为对银行等外部机构很重要,这些机构在考虑任何贷款申请前需要详细的现金流量预测。巴克莱等银行通过在线提供现金流预测工具来帮助客户。

-

- 现金流量模型中非流动资产的处理

图1.12中的财务状况表没有考虑任何未实现的现金流。有关流动被视为因租赁可变现价值上升或下跌而产生。举例而言,倘根据租赁应付的年度租金大幅低于于2021年6月30日订立的新租赁应付的租金,则该金额或会增加。随着时间的推移,它也可能下跌,到2021年6月30日,六个月已经过去。我们需要进一步考虑这一点,并研究在现金流量模型中对非流动资产的可能处理方法。

运用现金流量法,吾等要求对租赁于二零二一年六月三十日的可变现价值进行独立核实。倘租赁价值下跌,则原支出与可变现净值之间的差额可视为负未变现经营现金流量。

例如,如果独立估计是可变现价值为74,000英镑,那么财务状况表将按图1.13的方式编制。可变现价值下跌6,000为未变现现金流量,虽然不影响现金结余净额的计算,但会影响财务状况表。

对所有非流动资产也将采取同样的办法,并可能导致在某一资产的转售市场有限的情况下出现未实现的现金流量,即使该资产可能是生产性的,并由拥有该资产的公司具有使用价值。

图1.13截至2021年6月30日的财务状况表(假设存在未实现的经营现金流)

| 引进资本 | fi 50,000 |

| 净营业流量:已实现 | 15,650 |

| :未变现 | (6,000) |

| 59,650 | |

| 租赁:可变现净值 | 74,000 |

| 净现金余额 | –14,350 |

| 59,650 |

经修订的财务状况表的额外好处是,所有者能够明确识别以下各项:

- 已从业务经营中变现的经营现金流入15,650;

- 尚未变现但因投资租赁而产生的经营现金流出6,000元;

- 净现金余额–14,350;

- 该报表提供了一份面向管理的报告:也就是说,它是使管理层对其控制范围内的现金负责的一种手段。

-

- 这些数据的哪些特征使其可靠?

我们已经讨论了表明财务报表中的数据是相关的现金流量报告的一些特征,例如它们的预测和证实作用。我们现在介绍现金流量表的另外五个特征,它们表明信息也是可靠的,即没有偏差。这些原则是审慎、中立、完整、忠实表示和实质重于形式。

-

-

- 谨慎特性

-

收入及溢利仅于变现时计入现金流量表。变现被视为于收到现金时发生。在我们的O’Reilly例子中,自债务人收取的172,500现金指截至二零二一年六月三十日止半年的收益。该政策被描述为审慎,因为其不预测现金流量:现金流量仅在实际发生时入账,而不是在合理确定发生时入账。这是区分现金流量与应计会计的因素之一。

-

-

- 中性特征

-

倘财务报表透过选择或呈列资料而影响决策,以达致预定结果或结果,则财务报表并非中立。对于现金流量会计,信息不受管理层选择标准的限制。现金流量会计避免了谨慎和中立之间可能出现的紧张关系,因为,虽然中立涉及免受蓄意或系统偏见的自由,谨慎是一个

这是一个可能有偏见的概念,旨在确保在不确定的情况下,收益和资产不被多报,损失和负债不被少报。

-

-

- 完备性特征

-

倘运作中的内部监控程序充足,则可核实现金流量的完整性。如果一个人(通常是所有者)能够控制会计系统并能够低于记录的现金收入,则中小型企业可能存在弱点。

-

-

- 忠实表示特征

-

用户可以依赖现金流量来忠实地表示他们声称要表示的内容,当然,前提是完整性特征得到满足。

-

-

- 物质结束形式

-

现金流量会计并不一定具有这种特征,这就要求交易应根据其实质和经济现实而不仅仅是其法律形式进行会计处理和列报。

-

- 向外部用户报告

- 管理导向

- 向外部用户报告

现金流量会计提供有关企业交易的客观、一致和审慎的财务信息。这是管家导向,并提供了一种手段,以实现帐户能力对现金资源和投资决策。

-

-

- 预测方向

-

外部用户也对公司分红的能力感兴趣。可以认为,过去和目前的现金流量是未来现金流量和股息的最佳指标。然而,现金流可能具有误导性,因为一家正在衰落的公司可能会出售非流动资产,并且与一家正在增长的公司相比,该公司具有更好的净现金状况,该公司购买非流动资产用于未来使用。现金流入和流出也是不匹配的,也就是说,收益与为实现收益所作的牺牲是不匹配的。

因此,公认的会计惯例是,将按权责发生制会计概念编制的收益表视为投资者未来现金流量的更好预测因素,而不是我们在本章中说明的现金流量表。

然而,贸易产生的经营现金流量及引入资本及收购非流动资产产生的现金流量对投资者而言可能属重大,例如可能威胁公司的生存能力或可能显示增长。

-

-

- 正在经营和赚钱的企业

-

财务报告委员会在其咨询文件持续经营及财务报告5中建议,董事在评估一间公司是否持续经营时,可编制每月现金流量预测及每月预算,最少涵盖以下期间

直至下一个财务状况表日期。预测亦会附有一份详细的假设清单,作为支持。

-

-

- 税务机关6

-

在英国,自2013年4月起,税务机关接受按现金流量基准编制的小型非公司微型企业账户。这被视为削减成本和减少需要聘请会计师。公司仍须按权责发生制会计基准确定收入,理由是这能更好地反映经济实质,因为大多数注册成立的企业都有存货或在建工程,或有供应材料的债权人。

因为凡事都有利弊。优点包括:

-

-

-

- 由于企业不必为债务人、债权人或股票作年终会计调整,因此账目准备较为简单;和

- 在纳税年度结束时,企业所有者将不必为他们尚未收到的收入纳税,所以现金流压力较小。

-

-

缺点包括:

-

-

-

- 作商业及私人用途的资本资产,如其使用比例有所改变,仍须作出调整。减少业务用途被视为按当前市值出售部分资产,计算此乃可能导致错误;

- 虽然现金流量是被追踪的,但所赚取的收入与支付的费用并不匹配,所以没有一个真实的业务表现图。因此,如果企业正在寻求贷款,银行可能仍然要求根据公认会计原则(GAAP)编制账目。

-

-

-

- 微型企业

2020年,英国共有570万家微型企业,占所有企业的96%,提供了33%的就业机会和21%的营业额。一些最常见的业务包括会计、计算机服务、餐饮、儿童保育和活动规划。

如果企业满足以下两个条件,则被定义为微型企业:

-

-

- 营业额为632,000英镑或以下;

- 资产负债表上的316,000英镑或以下;

- 10名或以下员工。

-

-

-

- 疫情效应

-

现金流量短缺

在疫情期间,中小型企业(SMEs)经历了严重的现金流短缺。

在联合王国,政府提供了一系列财政支助,包括赠款和贷款担保。金融公司还通过灵活的借贷选择提供支持,其中包括冠状病毒业务中断贷款计划(CBILS),为小型企业提供高达4500万英镑的贷款。

对于那些需要较低金额支持的企业,“反弹贷款计划”(BBLS)提供了2,000至50,000英镑的可用贷款。

对未来的影响

眼前的现金流问题得到了缓解,但会计师和审计师将认识到许多企业如今所背负的债务可能带来的风险,这些债务通常需要在6-10年内每年支付利息和偿还贷款。本集团或会寻求现金流量规划方面的协助,以维持未来的客户基础,惟可能对流动资金、偿付能力、持续经营及破产风险有所顾虑。

摘要

为了回顾我们对这一章的理解,我们应该问自己以下问题。

现金流量会计对内部决策有用吗?

预测现金流量与评估资本投资建议相关。实际现金流量与确认资本投资决定有关。

现金流量与营运资金管理有关。财务经理可能有多种有效使用营运资金的数学模型,但现金流量是他们工作的原始数据。

维持正的现金流量关系到企业的生存——特别是在疫情危机对现金流量造成压力之后。

现金流量会计对管理层问责有多大作用?

现金流量表有助于确认决策,并与财务状况表一起提供管理报告。李指出,“现金流量会计似乎满足了向所有者和其他人提供管理导向信息和决策导向信息的需要。”七

Lee进一步指出:

通过减少此类财务报告中的判断,管理层可如实报告其管理职能,同时披露决策过程中的使用数据。换句话说,现金流报告消除了管理和决策信息之间有些人为的隔离。

这正是我们在O’Reilly案例中看到的情况——投资决策和财务报告都使用了相同的已实现经营现金流信息。然而,出于管理目的,有必要扩大现金流量以包括所有现金流动,并扩大财务状况表以包括未实现现金流量。

现金流量会计在向外部用户报告方面有多大作用?

现金流量信息相关:

- 作为作出有关非流动资产及营运资金的内部管理决定的基础;

- 负责管理和问责;和

复习问题

-

-

-

- 解释为什么应该由用户来决定会计收集、测量和报告的信息,而不是由财务信息专家来决定。

- 于吉·艾吉利反对将决策有用性作为会计的主要目的,而是将会计责任放在了自己的位置上。Ijiri认为会计关系是一种三方关系,涉及会计人员、被会计人员和会计人员。。。决策有用方法严重偏向于被问责者。。。而对会计者几乎不关心。。。伊吉里会把公平放在中心位置。8

-

-

在现金流量会计的背景下讨论艾吉利的观点。

-

-

-

- 如果非流动资产包括特定行业的机床支出而不是租赁,请解释对图1.13中财务状况表的影响。

- 如果财务报表要客观,财务报表中的信息就必须具有审慎的特点。讨论一下。

- 解释为什么变现现金流可能不适合寻求预测未来股息的投资者。

- 讨论一下,对于以独家交易员身份开展业务的小企业人士而言,按现金流量基准编制账目为什么可能不够。

- 未变现经营现金流仅用于内部管理,与投资者无关。讨论一下。

- 虽然会计师在计量经济信息时可能没有偏见,但他们在识别他们认为相关的经济信息时不可能是无偏见的。讨论一下。

- 在收入更不确定的全球经济中,自营职业者人数增加,家庭债务水平上升,导致个人无法及时向债权人全额还款。这让它们很容易受到破产令的影响,根据破产令,它们可以出售资产来偿还债务。

- 讨论破产的坏处

-

-

(参见www.citizensadvice.org.uk/debt-and-money/debt-solutions/bankruptcy-2/bankruptcy-解释/破产-概述/)。

-

-

-

-

- 讨论债务人还有哪些其他措施可以避免破产令

-

-

-

(参见www.theguardian.com/money/2017/oct/27/rise-in-personal-debt-agreements-add-to-对英国债务的担忧)。

练习

问题1

Sasha Parker将于2021年1月1日成立一家新公司。她估计自己在商界的头六个月将会是:

- 她将于2021年1月1日将150 000斐济元存入该公司的银行账户。

- 2021年1月1日,她将购买机器费30,000斐济元、汽车费24,000斐济元和房地费75,000斐济元,并立即付款。

- 所有购买均以赊账方式进行。她将在1月1日购买fi30,000件商品,并在2月支付这些费用。其他购买行为包括:1月剩余时间为48,000菲;2月、3月、4月、5月和6月每月有60 000人。除了1月份购买的价值30,000斐济元的债券外,其他所有债券都将在购买后两个月内支付。

- 1月份的销售额(全部赊账)为60,000斐济元,之后每个月为75,000斐济元。客户将在购买后的第四个月付款,即5月收到fi60,000。

- 她将每月画1200菲的画。

- 工资和薪金为每月2250斐济元,将于每月最后一天支付。

- 一般费用为每月750斐济元,在发生后的下一个月支付。

- 差饷将按以下方式支付:截至二零二一年三月三十一日止三个月,于二零二一年二月二十八日以支票支付;截至二零二二年三月三十一日止十二个月,以二零二一年七月三十一日之支票支付。税率为每年4,800菲。

- 她将于2021年4月1日引入82,500斐济元的新资本。

- 涵盖二零二一年十二个月的保险金额为2,100斐济元,将于二零二一年六月三十日以支票支付。

- 所有收据及付款均以支票支付。

- 2021年6月30日的库存将为30 000斐济元。

- 车辆的可变现净值为19,200斐济元,机器为27,000斐济元,房地为75,000斐济元。

必选:现金流量会计

- 为1月至6月期间逐月草拟现金预算(包括银行),清楚显示每月月底的银行结余或透支金额。

- 草拟六个月期间的经营现金流量表。

- 假设萨沙帕克(Sasha Parker)曾就她是否真的应该创业向你寻求建议,请说明你还需要哪些信息。

问题2

O’Reilly先生于2022年1月1日成立一家新公司。他在那一天给€的新公司投资了5万英镑。以下信息可用。

- 毛利占销售额的20%。每月销售额如下:

| 月 | €销售部 |

| 一月 | 15,000 |

| 二月 | 20,000 |

| 三月 | 35,000 |

| 四月 | 40,000 |

| 五月 | 40,000 |

| 六月 | 45,000 |

| 七月 | 50,000 |

- 50%的销售额是现金。信用客户(销售额的50%)在销售后的下一个月付款。

- 供应商给予一个月的信用期。

- 每月支付租金和费率2,200€和600€的工资。

- 于二零二二年一月一日,已作出以下付款:€80,000元用作五年租赁业务处所,而€3,500元用作该年度处所的保险。租赁的可变现价值于二零二二年六月三十日估计为76,000€及于二零二二年十二月三十一日估计为70,000€。

- 销售人员在销售后的第二个月支付销售额2%的销售佣金。

必需:

- 前六个月每个月的采购预算。

- 前六个月的现金流量表。

- 截至2018年6月30日的经营现金流量和财务状况表。

- 给银行写一封简短的信,支持透支的请求。

笔记

- 财务报告概念框架,IASB,2018年。

- G.惠特德和齐默,《财务会计:激励效应和经济后果》,霍尔特,莱因哈特&温斯顿,1992年,第27页。

- R.Jarvis,J. Kitching,J. Curran和G. Lightfoot,《小公司的财务管理:另一种观点》,ACCA研究报告第49号,1996年。

- www.barclays.co.uk/BusinessBankAccounts/Helpfulformsforbusinesslending/P1242631461287

- 偿付能力和流动性风险会计和报告持续经营基础指南,FRC,2015年10月,第5.5-5.6段。

- www.gov.uk/simpler-income-tax-cash-basis

- T.A. Lee,《收入和价值计量:理论与实践》(第3版),Van Nostrand Reinhold(英国),1985年,第173页。

- D.所罗门,《制定会计政策》,牛津大学出版社,1986年,第79页。

本章的主要目的是通过对会计期末尚未完成的交易的影响进行调整来扩展现金流量会计。

|

目标 在本章结束时,您应该能够:

|

|

|

-

-

- 财务报表目标

-

财务报告概念框架1指出,通用财务报表的目标是提供关于企业财务状况、业绩和现金流量的信息,这种信息有助于现有和潜在投资者、贷款人和债权人就提供资源作出经济决定。

决策所需的通用信息

IASB认识到,财务报表无法满足所有用户的所有信息需求,但它认为,有些需求是所有用户的共同需求:特别是,他们对整个企业的财务状况、业绩和适应性有一定的兴趣。这留下了哪个用户是主要目标的问题;IASB指出,由于投资者是风险资本的提供者,满足其需要的财务报表也将满足其他用户的大部分需要。

财务报表的管理作用

除了协助作出经济决定之外,财务报表还显示管理工作的成果:即管理层对委托给它的资源的问责制。IASB的观点是,评估管理权的使用者这样做是为了做出经济决策,例如是持有还是出售某一特定公司的股份,还是更换管理层。

IASB在国际会计准则第12号中指出,一套完整的财务报表应包括:

-

-

-

- 期末财务状况表;

- 期内损益及全面收益表;

- 期内权益变动表;

- 该期间的现金流量表;

- 包括重要会计政策概要和其他解释性资料的说明。

-

-

在本章中,我们考虑编制损益及全面收益表和财务状况表的两个惯例:历史成本惯例和应计会计概念。在第3章至第5章中,我们考虑了上述每一种说法。

-

- 历史成本惯例

历史成本惯例导致被撤回或替换的经济资源的适当度量。

根据该条,交易按交易发生之日记录的金额报告。根据这一公约编制的财务报表为合理确定和可预测地确定机构协议的结果提供了基础,因为数据是相对客观的。

我们这样说的意思是,与企业打交道的各方,例如贷款人,将知道任何财务报表中产生的数字都是客观的,而不是由董事作出的主观判断所操纵的,例如确信收益表中的收入和支出是按发票上出现的金额列报的。这意味着数额是客观的,可以独立核实。

正因如此,历史成本惯例就管理目的而言具有优势,

即提供管理者所控制的资源的客观记录。

-

- 权责发生制会计

权责发生制规定了何时应确认与第三方的交易,特别是确定了应将其纳入财务报表的会计期间。根据这一概念,从客户收到的现金和向债权人支付的款项分别由收入和支出取代。

收入及开支乃透过调整已实现经营现金流量以计及于会计期间已发生但于期末尚未转换为现金收入或付款之业务交易活动而产生。

IASB认为,按权责发生制编制的财务报表不仅使用户了解涉及支付和收取现金的以往交易,而且还使用户了解今后支付现金的义务和代表今后将收取现金的资源,而且这些报表提供关于以往交易和其他事件的那类资料,对作出有关未来的经济决定极为有用

在简要考虑了为什么权责发生制会计可能比现金流量会计更有用之后,我们将简要修订按照权责发生制会计惯例编制财务报表。

-

- 应计会计机制——调整现金收支

让我们假设这六个月的现金流如第1章图1.9所示:

收据172,500份、购买的材料129,000份、支付的服务21,600份和支付的租金6,250份。

现在必须考虑的与半年交易相关的附加信息:

向客户开具但未付的发票总额为22,500英镑;从sup-钳公司收到但未付的发票总额为21,600英镑;已收到但未付的服务发票共计

900英镑,6,250英镑租金中的一半涉及随后的半年。

由于所有这些都与当前六个月的业务活动有关,因此需要对损益表和财务状况表中的现金数字进行调整,如图2.1和2.2所示。

图2.1 2021年6月30日终了六个月收入报表

| 经营现金流量 船方不负担装货费用 | 调整 资金流动 船方不负担装货费用 | 经济活动 船方不负担装货费用 | |

| 业务活动收入 | 172,500 | 22,500 | 195,000 |

| 减:配套费用 | |||

| 材料交易 | 129,000 | 37,000 | 166,000 |

| 服务交易 | 21,600 | 900 | 22,500 |

| 与房东的交易 | 6,250 | (3,125) | 3,125 |

| 经营现金流来源 经济活动 | 15,650 |

| |

| 未转换为现金的交易记录 | |||

| 属于或关于随后的时期 | (12,275) |

| |

| 业务活动利润 | 3,375 |

| 船方不负担装货费用 | |

| 资本 | 50,000 |

| 净经营现金流:已实现 | 15,650 |

| 净经营现金流量:下一期间变现 | (12,275) |

| 53,375 | |

| 租赁 | 80,000 |

| 净现金余额(参见图1.11) 未转换为现金或与以下各项有关的活动净额 | (14,350) |

| 其后期间 | (12,275) |

| 53,375 |

-

- 重组财务状况表

“未转换为现金或与其后期间有关的活动净额”项目为贸易应收款项╱贸易应付款项结余净额。倘吾等愿意,财务状况表可重新编制为惯常的财务状况表格式,将项目分类为资产或负债。IASB在其概念框架中界定资产和负债:

- 资产是一种资源:

- 由企业控制;

- 作为过去事件的结果;

- 预期未来经济利益将从中流出。

- 负债是一种现有的义务:

- 源于过去的事件

- 其结算预计将导致资源外流。

图2.3中给出的重构语句符合这些定义。

-

- 非流动资产牺牲的会计处理

收益表及财务状况表均使用与业务以外第三方交易产生的可核实数据编制。然而,为了确定一个企业为实现其收益而作出的经济资源的全部牺牲,也有必要考虑收益产生期间非流动资产的使用情况。

| 船方不负担装货费用 | 再组织 | 船方不负担装货费用 | |

| 首都 | 50,000 | 50,000 | |

| 净经营现金流:已实现 | 15,650 | ||

| 净经营现金流:待变现 | (12,275) | ||

| 净收入 |

| 3,375 | |

| 53,375 | 53,375 | ||

| 非流动资产 | 80,000 | 80,000 | |

| 流动资产净额 | |||

| 未转换为现金的活动净额 | (12,275) | ||

| 流动资产 | |||

| 交易应收帐 | 22,500 | ||

| 其他应收款项:预付租金 | 3,125 | ||

| 流动负债 | |||

| 应付贸易款 | (37,000) | ||

| 其他应付款项:服务供应商 | (900) | ||

| 净现金余额 | (14,350) | (14,350) | |

| 53,375 | 53,375 |

-

-

- 持续经营假设

-

就所有非流动资产而言,须决定就使用该资产而自当期溢利扣除的金额。在此情况下,持续经营假设通过假设企业将在可预见的未来继续运营且不会在当期期末出售而生效。基于此原因,我们会估计所收取的金额,而不会使用实际上可出售资产的金额。

租赁的处理

例如,假设租约可以在本期结束时以50,000英镑转让给第三方,如果采取这一行动,将从本期利润中扣除30,000英镑的损失。然而,由于打算保留并继续使用该资产,因此采用的方法是估计本期已用掉多少费用。在我们的示例中,半年为8,000。该费用(称为摊销)对损益表的影响见图2.4和2.5。

有形非流动资产的处理

如果企业使用的是车辆等有形非流动资产,则在损益表中计算收费数额(称为折旧)也将采用类似的方法。该方法首先计算折旧金额,即

图2.4 2021年6月30日终了六个月收入报表

| 经营现金流量 | 调整 | 经济活动 | |

| 目前的 | 资金流动 | 目前的 | |

| 时期 | 时期 | ||

| 船方不负担装货费用 | 船方不负担装货费用 | 船方不负担装货费用 | |

| 业务活动收入172,500 | 22,500 | 195,000 | |

| 较少的 | |||

| 支持这一活动的支出: | |||

| 与供应商的交易129,000 | 37,000 | 166,000 | |

| 与服务提供商的交易21,600 | 900 | 22,500 | |

| 与房东的交易6,250 | (3,125) | 3,125 | |

| 经营活动产生的经营现金流15,650 |

| ||

| 未转换的交易记录 | |||

| 兑现 | (12,275) |

| |

| 业务活动收入 | 3,375 | ||

| 将非流动资产成本分配到此期间 | 8,000 | ||

| 收入 | (4,625) | ||

| 图2.5截至2021年6月30日的财务状况表 | |||

| 交易现金流量 | 名义流量 | 据报告的 | |

| 首都 | 50,000 | 50,000 | |

| 净经营现金流:已实现 | 15,650 | ||

| 净经营现金流:待变现 | (12,275) | ||

| 折旧前净收入 | 3,375 | ||

| 阻尼 | (8,000) | ||

| 摊销后净收益 |

| (4,625) | |

| 53,375 | 45,375 | ||

| 非流动资产 | 80,000 | 80,000 | |

| 减摊销 | (8,000) | ||

| 账面净值 | 72,000 | ||

| 流动资产净额 | |||

| 未转换为现金的净额 | (12,275) | ||

| 流动资产 | |||

| 交易应收帐 | 22,500 | ||

| 其他应收款项-预付租金 | 3,125 | ||

| 流动负债 | |||

| 应付贸易款 | (37,000) | ||

| 其他应付款项:服务供应商 | (900) | ||

| 净现金余额 | (14,350) | (14,350) | |

| 53,375 | 45,375 | ||

车辆成本减去其处置剩余价值,然后估计其可使用经济寿命,最后决定在其使用的每个年度收取多少折旧金额。折旧将在第15章详细讨论。

-

-

- 金融资本维持理念

-

金融资本维持概念仅于维持原有货币投资后确认溢利。

倘资产净值于期末的金额超出资产净值于期初的金额(扣除拥有人于期内投入或取出的任何金额),方会赚取溢利。

-

-

- 关于权责发生制会计的意见摘要

-

标准制定者

《2018年财务报告概念框架》指出,应计会计反映的实体财务业绩有助于评估该实体过去和未来产生净现金流入的能力。

学术研究人员

学术研究提供了相互矛盾的观点。1986年,在美国进行的研究表明,FASB的观点与其调查结果不一致,现金流量信息是未来经营现金流量的更好预测因素;5然而,在英国进行的研究表明,使用历史成本惯例的权责发生制会计是“比现金流量计量更相关的决策基础”。6

-

- 已公布现金流量表

在图2.3中,我们重新定义了财务状况表,以说明其在发布时的报告方式。在图2.6中,我们按照国际会计准则第7号现金流量表7要求的标准标题列示现金流量表,以得出现金变动。必要的标题是来自以下方面的现金流:

- 经营活动

- 投资活动

- 10 .筹资活动。

除了解释现金如何增加或减少之外,还编制了一份调节报表,解释为什么损益表中有15 650美元的正经营现金流量,却有4 625美元的亏损。

我们在第五章中进一步讨论现金流量表。

| 船方不负担装货费用 | |

| 经营活动现金流入净额 | 15,650 |

| 投资活动 获得租赁的付款 | (80,000) |

| 融资前现金流出净额 | (64,350) |

| 筹资活动 发行资本 | 50,000 |

| 现金减少 | (14,350) |

| 经营亏损与经营活动现金流入净额对账 | 船方不负担装货费用 |

| 营业利润/亏损 | (4,625) |

| 摊销费用 | 8,000 |

| 贸易应收款项增加 | (22,500) |

| 预付款项增加 | (3,125) |

| 贸易应付款项增加 | 37,000 |

| 应计费用增加 | 900 |

| 15,650 |

|

摘要 应计会计透过调整现金数字以计及尚未兑换为现金的交易活动,以收入及开支取代现金收入及付款。 准则制定者倾向于采用权责发生制会计,而不是现金会计,前提是基于权责发生制的财务报表能让投资者更好地预测未来的现金流量。 财务报表以交易为基础,应用历史成本会计概念,尽量减少在得出报表数字时作出个人判断及估计的需要。 根据权责发生制会计,所产生的费用与所赚取的收入相符。就非流动资产而言,已采纳另一会计概念,即持续经营概念,允许实体在非流动资产的估计可使用年期内分配其成本。 |

|

|

复习问题

- “现金流会计和权责发生制会计信息都是潜在股东必须掌握的。”讨论一下。

- “权责发生制会计采用的资产计量基准可能会在资产到期更换时导致财务困难。”讨论一下。

- “权责发生制会计比现金流量会计更可取,因为它的信息与财务报表的所有使用者都更相关。”讨论一下。

讨论如果第1章和第2章中说明的财务报表只能接收一份报表,那么哪一份报表对这七组财务报表最有用。

- 公司的年度财务报表被各方用于各种目的。讨论三份收入、财务状况和现金流量表中哪一份对(a)贷款债权人和(b)贸易债权人最感兴趣。

- 如果账目不是以持续经营为基础编制的,讨论如何在财务状况表中报告金额。

练习

问题1

Carli Wainer将于2021年1月1日在布鲁日成立一家新公司。她估计自己在商界的头六个月将会是:

- 她将于2021年1月1日将€15万英镑投入该公司。

- 于二零二一年一月一日,彼将购买机器€30,000辆、汽车€24,000辆及物业€75,000辆,并即时付款。

- 所有购买都将以赊账方式进行。她将在1月1日购买30,000件€商品,并在2月支付这些费用。其他购买将是:1月剩余€4.8万;2月、3月、4月、5月和6月€每月6万人。除了1月份购买的价值30,000€的股票外,其他所有股票购买后两个月内支付,即3月份支付48,000€股票。

- 1月份的销售额(全部赊账)为€60,000英镑,此后每个月为€75,000英镑。客户将在购买后的第三个月支付货款,即4月支付60,000€。

- 2021年6月30日的存货将为30,000€。

- 工资和薪金将为每月2250€,每月最后一天支付。

- 一般开支将为每月750€,在发生后的下一个月支付。

- 她将于2021年6月1日引入75,000€新资本。这将立即支付到商业银行账户。

- €26,400元的二零二一年十二个月保险将于二零二一年六月三十日以支票支付。

- 地方税将按以下方式支付:截至2021年3月31日的三个月,于2022年2月28日以支票支付,因Wainer疏忽而延期;截至二零二二年三月三十一日止十二个月,以二零二一年七月三十一日之支票支付。地方税为每年8000€。

- 她将每月用支票以1,500€为付款人开出汇票。

- 所有的收支均以支票支付。

- 汽车每年折旧20%,机器每年折旧10%,采用直线折旧法。

- 她的银行经理已通知她,他准备提供的透支便利为

€第一年的收入是3万英镑。

- 每月(为公司)草拟一份一月至六月的现金预算,清楚地显示每月末的银行结余金额。

- 草拟首六个月的预计收益表及于二零二一年六月三十日的财务状况表。

- 就可采取的替代行动方案向Carli提供建议,以弥补超过约定透支限额的任何现金差额。

问题2

张宇人(Tommy Yee)将于2023年1月1日在新加坡成立一家新公司。他将于该日在该公司投资15万美元,并作出以下估计和政策决定:

- 以每单位50美元的售价进行的预测销售(单位)为:

| 月 | 销售单位 |

| 一月 | 1,650 |

| 二月 | 2,200 |

| 三月 | 3,850 |

| 四月 | 4,400 |

| 五月 | 4,400 |

| 六月 | 4,950 |

| 七月 | 5,500 |

- 50%的销售额是现金。信用期为销售后一个月内付款。

- 单位成本为40美元每个和供应商是允许一个月的信用。

- 它打算在每个月底持有足以覆盖下个月销售的25%的存货。

- 行政费用为8,000美元,工资为17,000美元,按月支付。

- 2023年1月1日,将支付下列款项:80 000美元用于租赁五年的业务房地,350美元用于该年的保险。

- 2%的员工销售佣金将在销售后的下一个月支付。

必需:

- 前六个月每个月的采购预算。

- 前六个月的现金流量预测。

- 首六个月营运的预算全面收益表及截至二零二三年六月三十日的预算财务状况表。

- 就任何多余现金的投资向张宇人提供建议。

笔记

- 财务报告概念框架,IASB,财务报告委员会,2018年。

- 国际会计准则第1号财务报表的列报,IASB,2020年修订本。

- 米(meter的缩写))Page,《英国会计评论》,第24(1)卷,1992年,第80页。

- 财务报告概念框架,IASB,财务报告委员会,2018年。

- R.M. Bowen,D. Burgstahller和L.A. Daley,“关于收益和各种现金流量衡量标准之间关系的证据”,《会计评论》,1986年10月,第713-725页。

- J.I.G. Board和J.F.S. Day,“现金流量数字的信息内容”,会计和商业研究,1989年冬季,第3-11页。

- IAS 7现金流量表,IASB,2016年修订。

975

975

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言