重点

- 制定预算定义

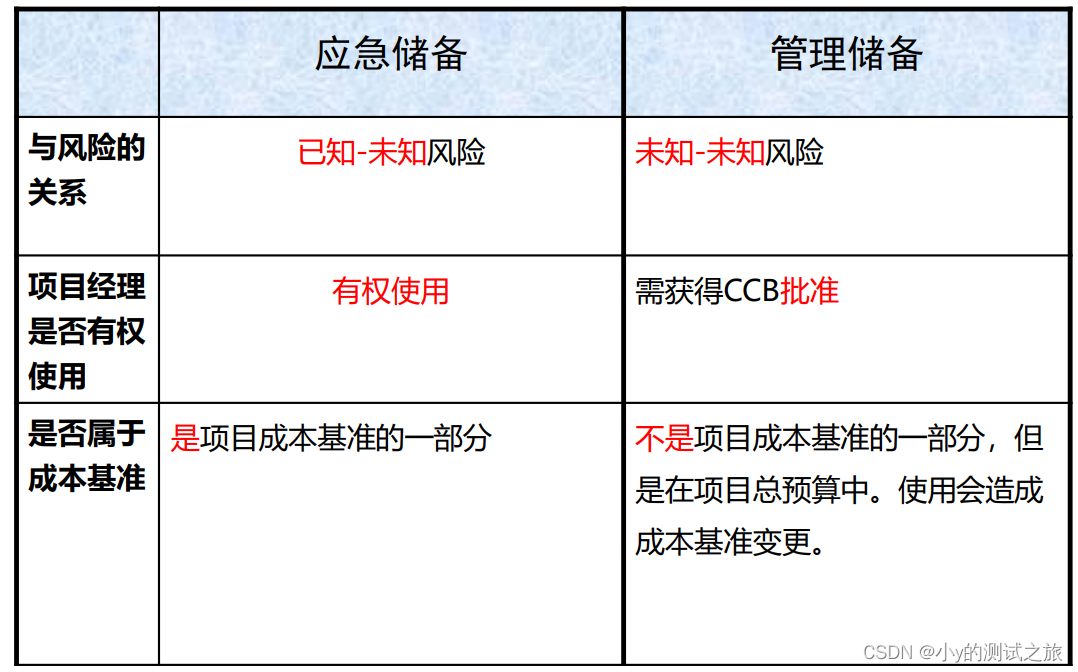

- 储备分析

- 挣值分析

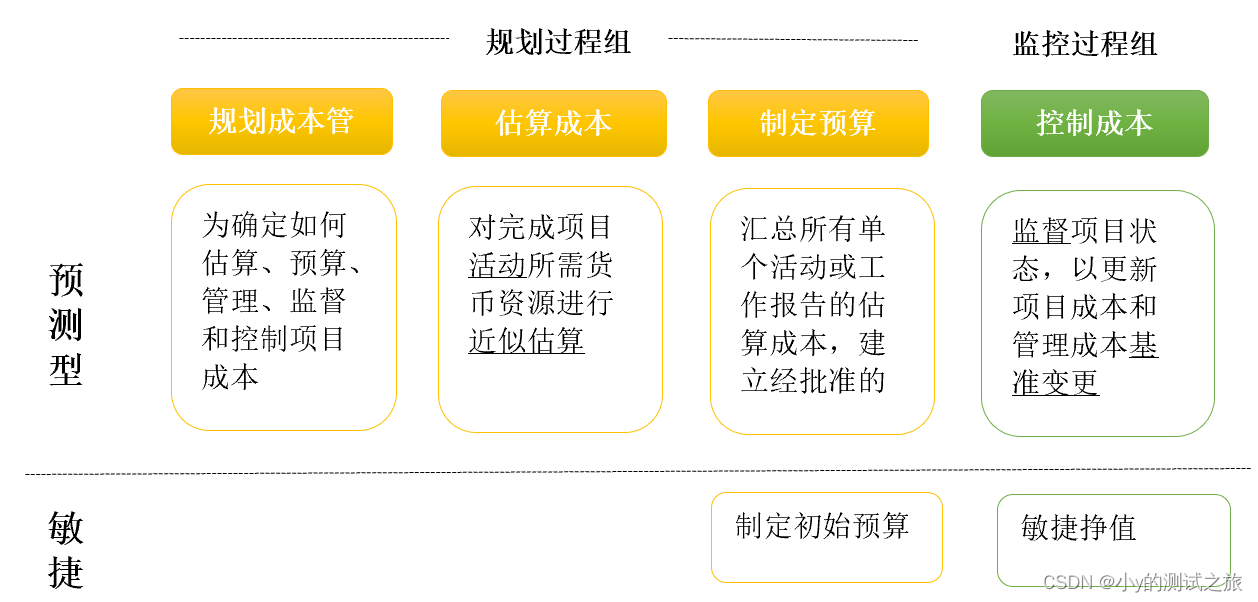

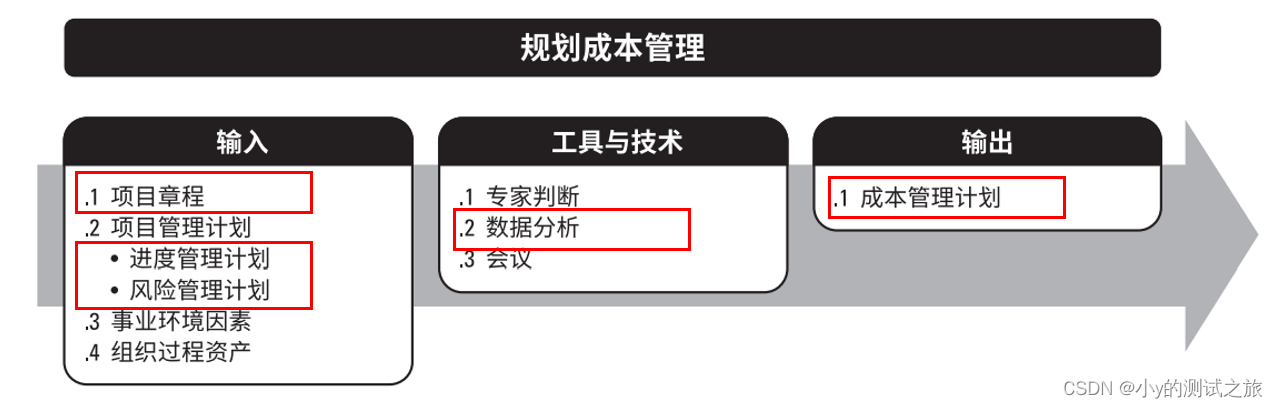

7.1 规划成本管理

- 定义:确定如何估算、预算、管理、监督和控制项目成本的过程。按工作内容估算、按时间段估算。

- 作用:在整个项目期间为如何管理项目成本提供指南和方向。

成本管理计划:

1)描述如何规划、安排和控制项目成本。(成本管理计划无成本)

2)包含内容:精确度(取整)、准确度(可接受区间,包含一定的应急储备)、计量单位(如“人天”)、组织程序链接(控制账户)、控制临界值(允许的最大成本偏差)、绩效测量规则、其他细节。

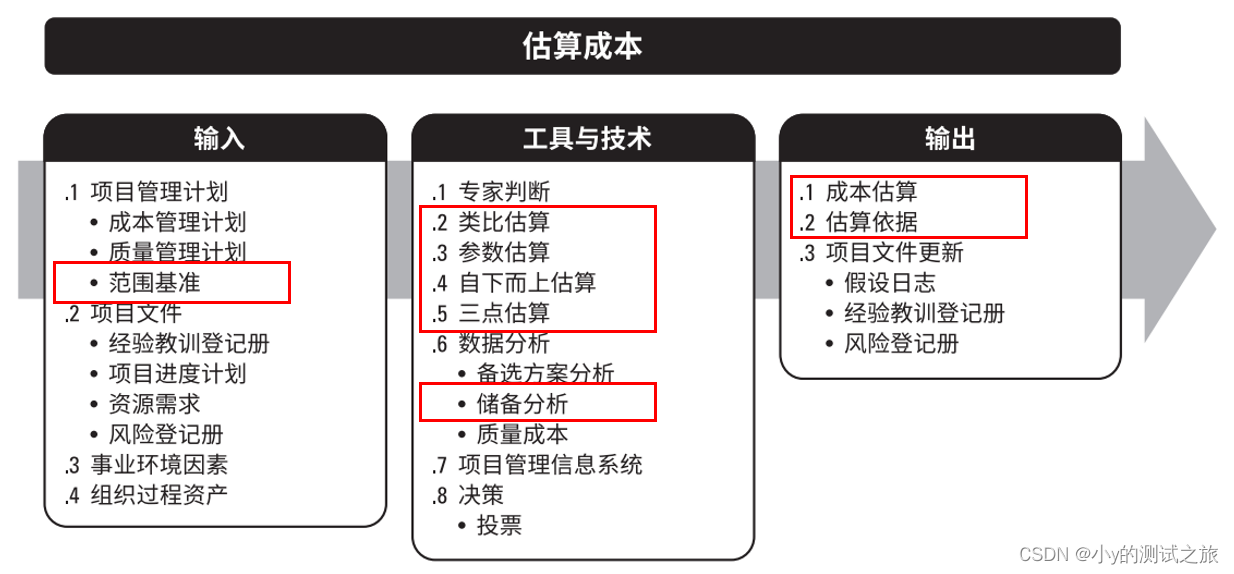

7.2 估算成本

- 定义:对完成项目工作所需资源成本进行近似估算的过程。

- 作用:确定项目所需的资金。

- 应识别和分析备选方案成本(自制、外购、购买、租赁)

- 估算准确性将随着项目的进展而逐步提高、渐进明细。

| 阶段 | 估算方法 | 区间 | 用途 | |

|---|---|---|---|---|

| 粗略量级估算ROM | 启动阶段/规划早期阶段 | 类比估算 | -25%~75% | |

| 确定性估算 | 规划阶段中后期 | 自下而上 | -5%~10% | 作为成本基准 |

T储备分析:

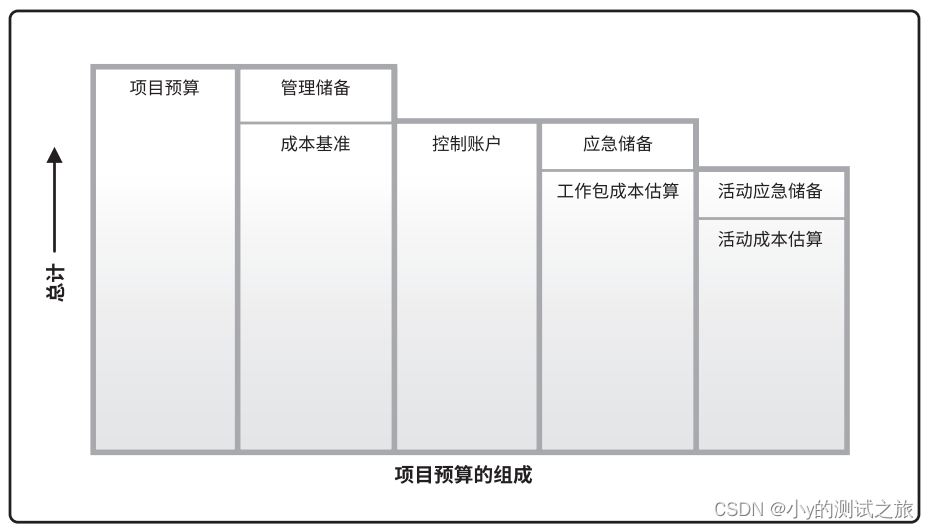

7.3 制定预算

- 定义:汇总所有单个活动或工作包的估算成本,建立一个经批准的成本基准。

- 作用:确定可据以监督和控制项目绩效的成本基准。

- 成本基准是经过批准且按时间段分配的项目预算,包括应急储备,但不包括管理储备。

-

项目预算的组成:

-

T历史信息审核

有助于进行参数估算或类比估算,历史信息包括项目特征(参数)用于建立数学模型,预测项目总成本。 -

T资金限制平衡

根据资金限制来平衡资金支出,若与计划存在差异,调整工作进度计划以平衡资金支出。可通过项目进度计划中添加强制日期实现。 -

T融资

为项目获取资金。 -

成本支出与资金需求曲线

敏捷制定初始预算:

迭代成本=迭代人力资源成本+额外资源成本(涉及:软硬件、培训、杂项)

总预算=迭代成本*迭代数

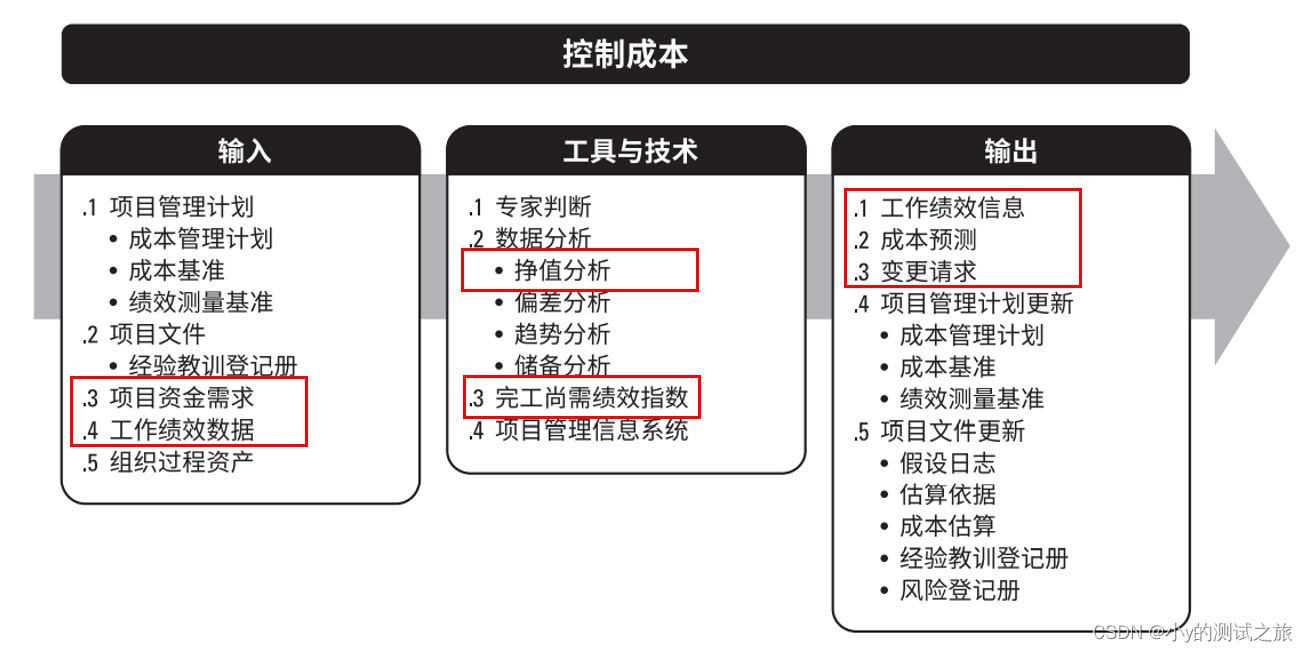

7.4 控制成本

- 定义:监督项目状态,以更新项目成本和管理成本基准变更的过程。

- 作用:在整个项目期间保持对成本基准的维护。

- 重点分析项目资金支出与相应完成的实际工作之间的关系。

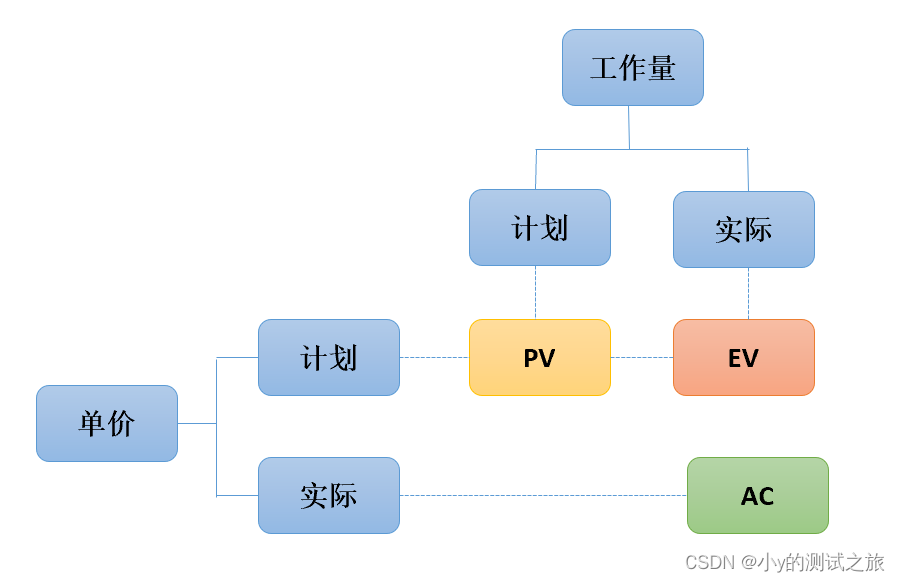

- 挣值分析:

1)将实际进度和成本绩效与绩效测量基准进行比较。范围、成本、进度。

2)主要监控指标:计划价值PV、挣值EV、实际成本AC。

| 定义 | 公式 | |

|---|---|---|

| PV | 为计划工作分配的经批准的预算 不含管理储备 | PV=计划完工比例*完工预算 |

| EV | 已完成的工作经批准的预算 | EV=完工百分比*完工预算 |

| AC | 完成EV工作所发生的总成本 | |

| BAC | 项目的总计划价值/预算 | BAC=PV的总和=EV的总和 |

| CV | 成本偏差,CV>0表示成本节约 | CV=EV-AC |

| SV | 进度偏差,SV>0表示进度超前 | SV=EV-PV |

| CPI | 成本绩效指标,CPI>1表示成本节约 | EV/AC |

| SPI | 进度绩效指标,SPI>1表示进度超前 | EV/PV |

| ETC | 完工尚需估算 | ①非典型:BAC-EV ②典型绩效:(BAC-EV)/CPI ③赶工:(BAC-EV)/(CPI*SPI) ④:重新进行自下而上估算 |

| EAC | 完工估算,目前时间点完成所有工作所需的预算总成本 | BAC/CPI AC+ETC |

| TCPI | 完工尚需绩效指数,剩下的活比上剩下的钱 | (BAC-EV)/(BAC-AC) (BAC-EV)/(EAC-AC) |

| VAC | 完工偏差,对预算亏空量或盈余量的一种预测 | BAC-EAC |

典型绩效:后续按已发生的绩效继续发生,从头到尾一样的绩效。

非典型绩效:后续偏差不会发生,按原有预算。

7595

7595

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言