本章的讨论又深入了一个层次,我们将主要讨论业务战略问题。本章的中心是一幅适用于所有业务的系统循环图,它将为形成战略框架的核心业务提供帮助。

10.1 控制杆

管理就是采取行动,制定决策,做睿智的事情。每项睿智的决策都会导致一个行动,或者也可能是明确指明不做某件事的共识,每个行动都会通过给现状带来改变而表明它的存在。我们在6.3节的结尾已经看到,从很多方面上看,管理都像是在推动一台巨大的机器:经理决定该做什么,他们控制着这台机器;而机器则按照控制指令运作。当然,这台“机器”的大多数零件由人组成,并不按照任何“机械”的方式做出反应。尽管如此,我们仍然可以打个尽量恰当的比方:管理团队坐在主控制面板前面,拉一拉控制杆(lever),转一转这个旋钮,按一按那个开关。

每个控制杆都有一个名称,比如“员工人数”,决定了你应该雇用多少员工;“销售渠道”,决定了你所采用的控制市场的方式;“IT投资”,决定了你每年在信息技术方面花费的资金。无论在什么时候,每个控制杆都具备两种状态,第一种是实际状态,代表了这一控制杆当前的数值。当无法使用数值来表示时,也可以是对其状况的描述。因此,“员工人数”的实际状况可能是“到今天为止,我们雇用了3000人”;“销售渠道”的实际状况则是“现在我们使用直邮和电话销售作为接触市场的方式”;而“IT投资”的现状则可能是“我们当前在IT方面的投资是每月150万英镑”。

每个控制杆除了有一个实际状态之外,还和一个目标状态相关,它详细描述了这个控制杆应该达到的数值,而不是现在的情况。这些目标状态反映了管理政策或预算。因此,员工人数控制杆的目标数值可能是“今年年底之前,我们争取拥有3200名员工”;销售渠道控制杆的目标可能是“我们的政策就是将来通过直邮和电话销售来接触客户”;IT投资控制杆的目标内容可能是“我们的预算是每月投资130万英镑用于IT建设”。在第一种情况下,实际员工人数仍然落后于年末目标,因此很可能需要进行一次招聘活动;在第二种情况下,销售渠道控制杆的现状和其目标状态一致,因此可以不必采取任何措施;在第三种情况下,实际每月IT投资额度超出了预算,这就可能需要执行某种成本削减策略。

有些组织为了将预算与目标二者分清,将预算定义为“必须达到的事情”,而目标则定义为“如果能够达到,会非常好”。这就意味着,每个控制杆现在都拥有了三种状态:实际、预算和目标。然而,从见树又见林的角度看,或从战略的观点看,相对于部门预算这种琐碎的事情,我们对于管理政策更感兴趣。因此,我们仅以实际和目标两种状态作为讨论的基础。

你的业务中控制杆是什么

暂停一下,回顾一下在你的业务中曾采取过的决策和行动。对于这些决策和行动来说,那些拉进拉出的控制杆是什么?它们的名称是什么?目标状态和实际状态又是什么?

这个问题比它看起来要困难,可能会引出一个很长的清单列表。然而,你会发现这个列表可以结构化,因为这些控制杆可以按照一定的层次结构划分为几个较小的组,这一层次结构反映了你的组织中的预算结构。比如,员工人数控制杆的实际状态可能是3000人,但是这可能会由一些诸如“营销人员总数”、“财务人员总数”、“制造人员总数”等更低层次的小控制杆组成,这一分解和你的组织结构相一致。这些小控制杆还可以更进一步细分为“约克工厂的员工人数”、“贝森斯托克工厂的员工人数”等等。

这种逐步分解的结果对应于逐步精细化的管理实践:它们所对应的范围越来越小,可控制的时间也越来越短。当然,最重要的控制杆是处于顶层的那些控制杆,它们代表了由董事会制定的基础战略政策,比如公司总人数应该是多少,应该采用什么样的销售渠道,总的IT投资应该是多少等等。而较低层次的管理则对应于为了将这些政策变为现实所需要采取的行动:招聘、解雇和培训;创造新的销售渠道;购买新的IT设备,建设新的IT系统等。

战略是什么

关于战略有很多种定义,它们在各种商学院的课本里随处可见。这里我们从更实证的角度出发,可以根据你所有控制杆的目标状态对战略做出定义。

无论何时,无论什么业务,其中的每个控制杆都会拥有一种目标状态。战略形成就是高层管理团队决定将这些控制杆重设为何种状态的过程。一旦制定了这些政策,战略实施就变为执行所有对应的行动,从而使控制杆的实际状态与目标状态相一致。

战略就是重设控制杆的目标状态。从理论上讲,确定应该在什么地方设立控制杆,然后采取相应的行动,是一名经理实际所能做的惟一的事情。

10.2 成果

成果(outcomes)就是业务的结果。成果同样有名称和状态。与控制杆相类似,成果的状态也有两种:目标状态代表了我们期望取得的成果,而实际状态就是我们现在已经取得的成果。

你的业务成果是什么

花一点时间来列举一下你的业务成果。对于每一项成果,它所对应的目标状态和实际状态分别是什么?

通常结果列表都要比控制杆列表短得多,一般会由如下这些因素组成:

·销售量

·销售收入

·利润

·对投资者的回报

·市场份额

·赢得新客户的速度

·股价

·声望

·服务质量

·生产能力

·员工士气

·信用等级

像销售量这样的因素,你可以按照自己对详细程度的不同偏好,从产品、渠道、市场等多方面进行分析,但总体来说,它们代表的都是同一个概念,类似地,像员工士气这样的因素也可以分解为员工流失率、缺勤率等等。和我们处理控制杆的方式类似,我们也可以将成果按照一定的层次组织起来。而且,即使是那些我们一般不希望看到的成果(比如员工流失率),同样也有目标值和实际值。

10.3 控制杆和成果是如何连接的

对比控制杆列表和成果列表

将你所列出的控制杆列表和成果列表相对照,你有没有发现一些特别的,或者奇怪的、有趣的事情呢?

绝大多数人在对比时会发现,控制杆列表通常明显地比成果列表长出很多,即使是在政策的层次上。较少有人注意到另一个事实(当然在我看来,也是同样非常有趣的一点),即两个列表上的因素完全不同:没有一个成果出现在控制杆列表中,同样也没有一个控制杆出现在成果列表中。

比如,从来没有一个控制杆被命名为“销售量”、“利润”、“股价”或者其他类似的名称。确实,有很多控制杆在影响着这些成果,比如“广告”影响着“销售量”;“人工成本”影响着“利润”;“公关活动”影响着“股价”。无论如何,这些控制杆都只是在影响相应的成果,而不能直接决定这些成果。如果你坚信广告可以促进销售,那么你可以根据自己的意愿在广告上进行高投入,但实际的销售量仍然依赖于市场的恩赐。除了动员你的亲戚朋友去商店购买你的产品之外,你所能做的就只剩下坐在那儿,祈祷着广告能给你带来你所希望的效果。

有时候当人们在进行这项对比时,他们会发现同一个因素可能在控制杆列表和成果列表上同时出现了,这种情况你可能也会碰到。然而,如果回头再看看这两个列表,你会发现在对某些因素进行分类时,可能曾经出现了差错。比如,你的成果列表上可能会出现“员工人数”这一因素,然而实际上这真的是一个成果、是你的业务的一项目标吗?你真的会仅仅为了达到某个员工人数而去招聘或解雇员工吗?根据我所了解的大多数商业案例,员工人数只是为了达到某个目的而采取的手段——可能是为了提供某种服务,也可能是为了操作一台机器或设备,而成果来自于这一系列的劳动,可能最终以销售额和利润(对于商业组织而言),或生产能力和服务(对于非营利性机构而言)的形式体现。

类似地,有时候“销售额”也会在控制杆列表中出现。我想我们都很希望是这样。如果我们中有人能够变出一种名叫“销售额”的控制杆,那么我们所要做的事情就简单了,我们只需拉动这个控制杆,销售额就直接产生,然后我们就可以开心地享乐去了。即使在采用直接销售的情况下,你所能真正拉动的控制杆,也只不过是根据客户的需要,去设计一些影响它们的要素,比如活期贷款利率、联系列表以及其他类似的东西。在没有法律强制购买作为后台的情况下,实际销售情况只是客户的恩赐——如果客户不愿购买你的东西,你一点办法都没有。

因此,一个深刻的事实就是,任何经理人都没有能够直接影响成果的措施可供采用。也就是说,经理无法采取任何手段去直接影响销售额、利润、员工士气和股价。更确切地说,经理所能采取的措施,即他们实际能够拉动的控制杆,只能通过因果关系链间接地作用到成果上面,而且这些因果关系链在逻辑上可能非常复杂,也可能包括大量的时滞。

没有任何控制杆和成果直接关联;同样,也没有任何一种成果和某个控制杆直接关联。控制杆和成果之间的联系都是间接的——无论是从逻辑上,还是从时间上。

这一点非常值得我们去思考。上述陈述并不是说控制杆和成果之间根本没有联系。相反,它指出二者之间存在着联系,但这种联系是间接的,可能包含着微妙的因果关系,也可能包含了时滞。关于这一点的一个很好的例子就是“广告”和“销售量”之间的联系。这一联系既间接又微妙。我们中很少有人能够真正准确地认清广告对于销售量究竟能起多大作用,而能够说出下面这段话的人则更为少见:“如果我们本周末在广告上投入某个数量的资金,我保证在接下来的五天里,销售规模会达到某某程度。”这一因果关系的本质就是不明确的,基本上不可能使用算法或方程式来描述。

毫无疑问,我们中的大多数都相信广告确实影响着销售,但是这一联系的本质是间接的——比如,假设在同一个周末,竞争对手的广告攻势也比以往更加猛烈,又会发生怎样的情况呢?广告需要多长时间才能影响到销售呢?虽然对于冲动购买型的商品和日常用品,你可以就电视广告播出之后的销售情况进行多少有些合理的推测,但对于像汽车、洗衣机和旅游这样的商品和服务而言,可能更加难以度量。我们能够而且也确实能够拉动广告这个控制杆,但是也只能希望或者相信一些有益的事情最终会发生。我们可以罗织各种证据来说服自己广告确实有益;可供采用的方法包括对受众的注意力研究、消费偏好分析,甚至是偏好转换函数分析等等。然而,无论这些关于广告正在达到你期望的效果的分析怎样动听、证据怎样鲜明,都改变不了这样一个事实,即广告花费和销售量、销售收入以及利润之间的实际联系,无论从逻辑上看,还是从时间上看,都是间接的。

“广告”(控制杆)和“销售量”(成果)之间的连接是模糊连接(见4.10节和第7章的规则6),说明这一点的一个简单例子,即我们相信它的存在,但却无法用算法或公式表达。很多重要的连接都具有这种性质,但与此同时,还有很多其他连接,尤其是那些定义了财务关系的连接,可以使用更为确切的方式表达出来。比如“广告”和“利润”之间的联系的一个方面,就在广告成本的定义中得到了体现:广告成本是整个业务运营成本的一部分,而业务运营成本进而又影响了利润。尽管二者之间可能还需要经过一些中间步骤(比如,如果在海外进行广告,我们还必须考虑汇率的因素),这一联系仍得到了良好的定义——这些中间步骤只需要进行合适的计算就可以了。

然而,基本的事实仍然没有变:“广告”和“销售量”之间,或者“广告”和“利润”之间,或者任何两个控制杆和成果之间,都不存在直接的联系。没有一位经理人能够采取任何措施去直接影响某项成果。

为什么管理一项业务是那么难

作为一名经理,你所需要做的惟一一件事就是操作这些控制杆——决定它们的目标状态,采取相应的措施来促使其实际状态和目标状态相一致。

作为一名经理,你所希望的惟一一样东西就是持续获得一个完整的受欢迎的成果集。

然而,控制杆和成果之间的任何联系都是间接的——无论是从逻辑上,还是从时间上。

因此,你在现实中能做的惟一一件事就是向你坚信的目标状态拉动控制杆,然后闭上眼睛,祈祷正确结果的出现。

你别无选择。

这就是管理一项业务那么难的原因。

当然,你也不是看不见这些——我肯定你也同意我的比喻。实际上,你也在持续地用目标状态来测量现实状态。一旦发生了什么“出轨”的事情,你就会相应地采取措施。但是,是什么类型的措施呢?你会重设控制杆——那也是你惟一可做的事情。你可能会将“价格”控制杆拉下一点儿,并期望它有助于扩大销售规模;或者将“促销”控制杆拉上一点儿,以争取实现同样的目标;也可能你会试图取消“培训开支”,以节约成本,从而使“利润”更加符合预期。你所采取的任何行动都是而且都只能是重设一个或者更多的控制杆。显然,重设控制杆通常会导致在加强某项期望的成果的同时削弱了另外的成果。比如,在广告上花费更多,可能确实会(最终)增加销售收入,但是同样也会增加成本,从而(马上)危及了利润。总体效果是什么?度过这段时期需要多长时间?你很难说清楚。因此,管理一项业务确实非常困难。

10.4 控制杆、成果和系统思考

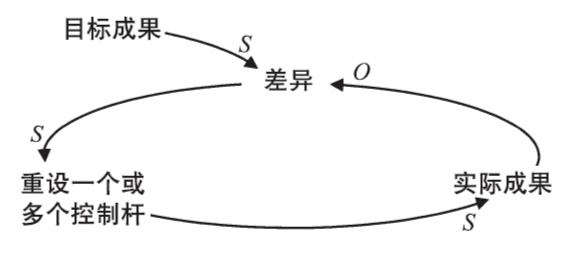

上面这几页内容充满了系统思考的思想。最明显的就是最后一段,它指出对比监控目标成果和实际成果,能够导致重设一个或多个控制杆。这当然是一个调节回路,如图10-1所示。

图 10-1

然而,到目前为止,你可能会根据我们上面的那个论断,“确切地说,经理所能采取的措施,即他们实际能够拉动的控制杆,只能通过因果关系链间接地作用到成果上面,而且这些因果关系链在逻辑上可能非常复杂,也可能包括大量的时滞”,而对系统思考的重要性产生怀疑。本章下面几节将向你展示,系统思考能够帮助你描绘出这些间接的联系都是什么样子,以及它们怎样随着时间而演化。处理这种复杂性正是系统思考所擅长的内容。

10.5 控制杆、成果和回路

我们的出发点就是用系统循环图来描述一些控制杆和成果。考虑到对于任何实际系统,控制杆和成果的总量都可能非常多,将它们全部描述出来肯定只能得到一幅混乱不堪的系统循环图,因此,从清晰的角度出发,我们这里只关注两个成果指标(“市场份额”和“对投资者的回报”)和一个控制杆(“员工总数”)。在后文我们将会看到,我们可以很方便地在图中添加其他的控制杆和成果。

图10-2就是这样一幅系统循环图。

图 10-2

图中两个最重要的成果就是市场份额和对投资者的回报,它们都是实际成果,都是通过对当前业务的总体情况进行度量得出的。我们后面将会看到目标成果——希望达到的市场份额和预期实现的对投资者的回报——也可以添加到这幅图中来。

这幅图当然是我们业已非常熟悉的、驱动业务增长的增强回路图。正如我们在第8章所见,本质上指数增长的增强回路在实际中受到了多种因素的制约,这些因素中既有内部因素,也有外部因素。图10-2暂时只表示出两个约束,即“总体市场规模”和“竞争对手的活动”。所有的业务都至少拥有一个类似的业务增长引擎,而所有业务管理的目标都是试图使这个增强回路旋转得更快一些。

然而,经理并不拥有能够直接影响“市场份额”和“对投资者的回报”这两个关键成果的控制杆。假设我们这里讨论的业务是发生在一种服务业中(比如软件业),那么其中最关键的一个控制杆就是“员工总数”(在本案例中,我使用“员工总数”这个词来指代一个更广泛的含义,不仅包括员工的数量,还包括培训和管理等)。让我们做一个更进一步的假设,即高层管理团队已经一致认为当前增长的主要约束就是员工总数,为了缓和这个约束,当前既需要增加员工人数,又需要提高员工的技能。这就产生了需要为员工总数控制杆重新设定一个目标状态,即“新的目标员工总数”的决策。“新的目标员工总数”和“实际员工总数”的比较导致了“员工总数差距”的上升。这一变动引发了“招聘、解聘和培训”等活动,从而使得“实际员工总数”和“新的目标员工总数”所代表的政策取得一致。这当然是一个调节回路,如图10-3所示。

3337

3337

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言